Перспективы рынка управления уязвимостями:

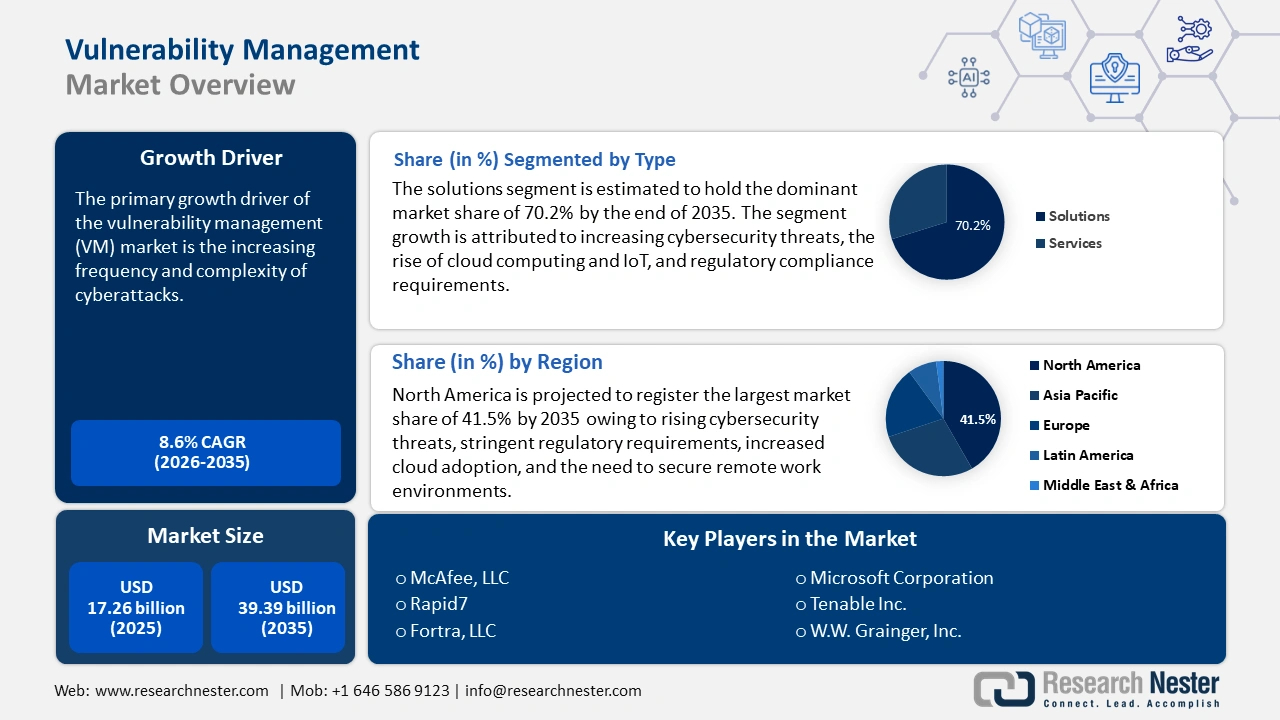

Объем рынка управления уязвимостями в 2025 году оценивался в 17,26 млрд долларов США и, вероятно, превысит 39,39 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста более 8,6% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка управления уязвимостями оценивается в 18,6 млрд долларов США.

Основным драйвером роста рынка виртуальных машин является повышение частоты и сложности кибератак. Количество кибератак во всем мире увеличилось на 30% по сравнению с аналогичным периодом прошлого года во втором квартале 2024 года, достигнув 1636 атак на организацию в неделю. Образование/исследования (3341 атака в неделю), государственный и военный секторы (2084 атаки в неделю) и здравоохранение (1999 атак в неделю) вошли в тройку наиболее подверженных атакам отраслей. Организации, сталкивающиеся с целевыми и сложными угрозами, вынуждены уделять первоочередное внимание выявлению, оценке и устранению уязвимостей в своих ИТ-системах.

Многие отрасли регулируются строгими правилами, требующими надёжных процессов управления уязвимостями для защиты конфиденциальных данных и обеспечения непрерывности бизнеса. Такие нормативные акты, как GDPR, HIPAA и PCI-DSS, требуют принятия надёжных мер безопасности, побуждая организации инвестировать в решения по управлению уязвимостями. Например, более 26% компаний в США потратили более полумиллиона долларов на соответствие требованиям GDPR, а 38% предприятий получили хорошую отдачу от своих инвестиций в обеспечение конфиденциальности.

Ключ Управление уязвимостями Сводка рыночной аналитики:

Региональные особенности:

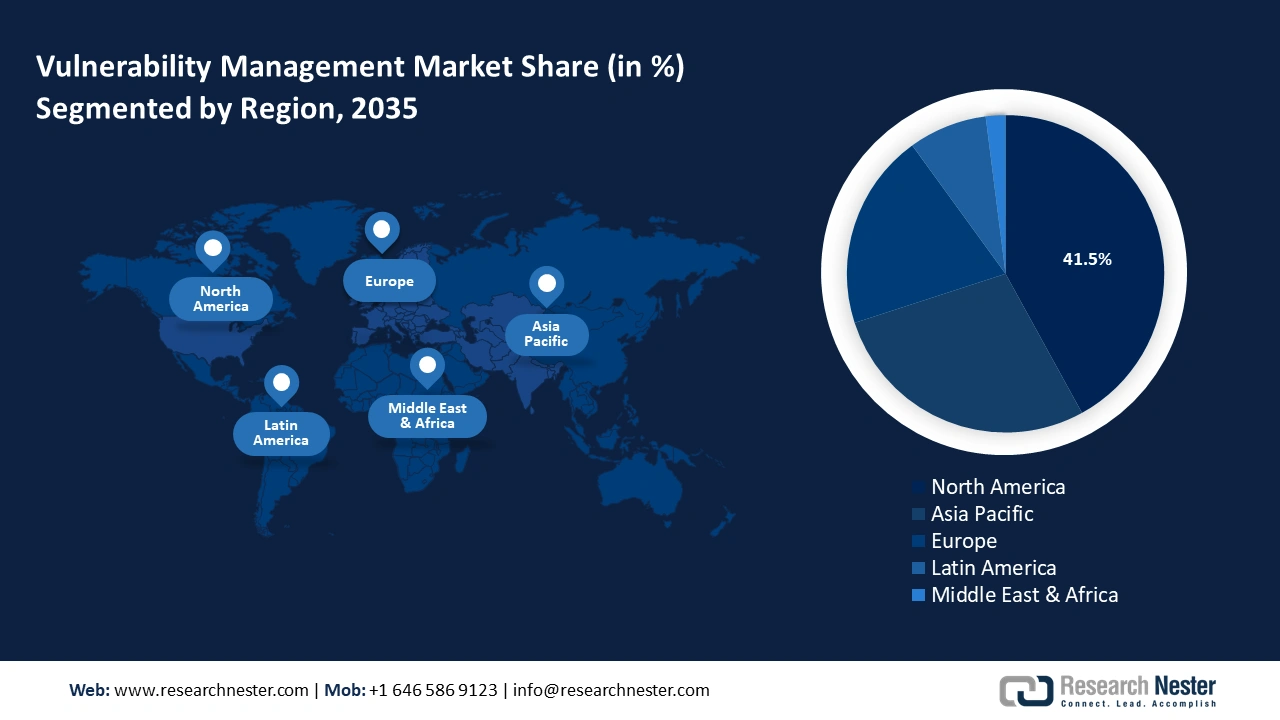

- К 2035 году доля рынка управления уязвимостями в Северной Америке составит 41,50%, что обусловлено ростом угроз кибербезопасности, ужесточением нормативных требований, более широким внедрением облачных технологий и необходимостью обеспечения безопасности удаленной работы.

- Рынок Азиатско-Тихоокеанского региона будет демонстрировать самые быстрые темпы роста в прогнозируемый период 2026–2035 годов, что обусловлено ростом числа кибератак и утечек данных BYOD в регионе.

Аналитика сегмента:

- Ожидается, что сегмент решений на рынке управления уязвимостями значительно вырастет к 2035 году, чему будет способствовать рост угроз кибербезопасности и внедрение решений по управлению уязвимостями на основе искусственного интеллекта.

- Ожидается, что сегмент крупных предприятий (рынок управления уязвимостями) к 2035 году займет 64% рынка, что обусловлено потребностью крупных предприятий в расширенном управлении рисками в условиях растущей подверженности кибератакам.

Ключевые тенденции роста:

- Рост внедрения облачных технологий и Интернета вещей

- Удалённая работа и политика BYOD

Основные проблемы:

- Высокие затраты на внедрение и обслуживание

- Нехватка квалифицированных специалистов по кибербезопасности

Ключевые игроки:McAfee, LLC, Microsoft Corporation, Rapid7, Tenable Inc., Fortra, LLC, Qualys, Inc., IBM Corporation, NortonLifeLock Inc.

Глобальный Управление уязвимостями Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 17,26 млрд долларов США

- Объём рынка в 2026 году: 18,6 млрд долларов США

- Прогнозируемый объём рынка: 39,39 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 8,6% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 41,5 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Германия, Япония, Великобритания.

- Развивающиеся страны: Китай, Индия, Япония, Сингапур, Южная Корея.

Last updated on : 18 September, 2025

Факторы роста и проблемы рынка управления уязвимостями:

Драйверы роста

- Рост внедрения облачных технологий и Интернета вещей: Стремительное внедрение облачных технологий и распространение устройств Интернета вещей привело к более сложному и разнообразному ландшафту угроз. Многие предприятия внедряют гибридные или многооблачные стратегии, интегрируя как локальные, так и облачные ресурсы. Это создает сложные среды, требующие эффективного управления уязвимостями для обеспечения безопасности на всех платформах. Кроме того, внедрение DevOps и методов непрерывной интеграции/непрерывного развертывания (CI/CD) в облачных средах ускоряет выпуск программного обеспечения. По состоянию на 2024 год 77% предприятий развертывают программное обеспечение с использованием DevOps. Решения по управлению уязвимостями критически важны для обеспечения безопасности на протяжении всех быстрых циклов разработки.

Рост числа устройств Интернета вещей, часто не имеющих надежных мер безопасности, сделал их излюбленными мишенями для ботнетов. Ботнет — это большой набор устройств, захваченных одним злоумышленником или группой злоумышленников. Атаки с использованием ботнетов, такие как рекламное мошенничество, показали, насколько легко заразить устройства Интернета вещей и использовать их для массированных DDoS-атак. Около 31% установок приложений для iOS и 25% установок приложений для Android являются мошенническими. Общий ущерб от рекламного мошенничества в 2022 году составил около 80 миллиардов долларов США, при этом наиболее пострадавшим регионом стал Азиатско-Тихоокеанский регион. Инструменты управления уязвимостями необходимы для мониторинга и обеспечения безопасности сред Интернета вещей, а также для выявления слабых мест, которые могут быть использованы ботнетами. - Удалённая работа и политика BYOD: большая часть сотрудников работает удалённо, а сотрудники получают доступ к корпоративным сетям из-за пределов безопасного периметра офиса. Это увеличивает риск уязвимостей, поскольку сотрудники могут подключаться через незащищённые сети или устройства без обновлений. По состоянию на 2024 год 12,7% штатных сотрудников работают из дома, что свидетельствует о росте использования удалённой рабочей среды. В то же время 28,2% сотрудников перешли на гибридную модель работы.

Кроме того, политика «принеси своё устройство» (BYOD) позволяет сотрудникам использовать свои личные устройства в рабочих целях, включая доступ к конфиденциальным корпоративным данным и системам. Эти устройства зачастую менее безопасны, чем устройства, выданные компанией, и имеют ограниченный контроль со стороны ИТ-отдела. Это открывает путь к потенциальным уязвимостям, таким как устаревшее программное обеспечение или ненадёжная конфигурация, которыми могут воспользоваться злоумышленники. Решения по управлению уязвимостями критически важны для обнаружения, оценки и устранения этих уязвимостей, помогая организациям обеспечить безопасность своих распределённых сотрудников и снизить подверженность киберрискам. - Обнаружение и устранение расширенных угроз: Кибератаки становятся все более сложными, и такие угрозы, как эксплойты нулевого дня, бесфайловые вредоносные программы, продвинутые постоянные угрозы (APT) и программы-вымогатели, становятся все более распространенными. Например, бесфайловые атаки, иногда называемые вредоносными программами, работающими только в памяти, не вредоносными программами и атаками с нулевым следом, стали гораздо более распространенными в последние годы. Сейчас они составляют более 90% образцов программ-вымогателей и используются в более чем 50% успешных утечек данных. Количество бесфайловых атак выросло на 1400% только в 2022 году, и из-за их неявного характера они будут продолжать появляться в больших количествах в ближайшие годы. Эти продвинутые угрозы часто обходят традиционные меры безопасности, что делает для организаций необходимым внедрение решений по управлению уязвимостями, предлагающих возможности расширенного обнаружения и устранения в режиме реального времени.

Проблемы

- Высокие затраты на внедрение и обслуживание: Внедрение комплексной системы управления уязвимостями может быть дорогостоящим, особенно для малого и среднего бизнеса. Расходы, связанные с приобретением лицензий на программное обеспечение, обучением персонала и интеграцией инструментов в существующие системы, могут быть непомерно высокими. Более того, управление уязвимостями требует постоянного мониторинга, регулярной установки исправлений и обновлений. Для многих организаций расходы на постоянное обслуживание, особенно в облачных или гибридных средах, могут стать существенным бременем.

- Дефицит квалифицированных специалистов по кибербезопасности: индустрия кибербезопасности сталкивается с глобальной нехваткой квалифицированных специалистов, что затрудняет организациям внедрение и управление эффективными программами управления уязвимостями. Даже при наличии решений по управлению уязвимостями компаниям необходимы эксперты по кибербезопасности для интерпретации данных, оценки рисков и определения приоритетов мер по устранению уязвимостей. Этот дефицит специалистов может препятствовать полноценному использованию передовых систем управления уязвимостями.

Размер рынка управления уязвимостями и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

8,6% |

|

Размер рынка базового года (2025) |

17,26 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

39,39 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка управления уязвимостями:

Анализ сегмента компонента

К 2035 году сегмент решений, вероятно, займет более 70,2% рынка управления уязвимостями. Сегмент решений играет важнейшую роль в росте рынка управления уязвимостями. Такие факторы, как рост угроз кибербезопасности, развитие облачных вычислений и Интернета вещей, соблюдение нормативных требований и потребность в интегрированных платформах безопасности, побуждают организации внедрять передовые решения для управления уязвимостями.

Благодаря инновациям в области искусственного интеллекта, машинного обучения и автоматизации ожидается дальнейший рост спроса на решения для управления уязвимостями. Ожидается, что автоматизированные решения для управления уязвимостями, использующие искусственный интеллект и машинное обучение, значительно расширятся в ближайшие годы, поскольку компании ищут более эффективные способы управления растущим числом уязвимостей. Инструменты на базе искусственного интеллекта могут сократить время обнаружения и приоритизации, что способствует их внедрению. Количество предприятий, внедряющих решения для управления уязвимостями на основе искусственного интеллекта, увеличилось на 40%, что привело к снижению количества уязвимостей на 30%.

Анализ сегмента размера организации

Ожидается, что доля сегмента крупных предприятий на рынке управления уязвимостями к 2035 году достигнет 64%. Крупные предприятия сталкиваются с особыми проблемами кибербезопасности из-за своей сложной инфраструктуры, огромных объёмов конфиденциальных данных и большей подверженности кибератакам. Киберпреступники часто выбирают эти организации своей целью, чтобы похитить интеллектуальную собственность, финансовую информацию и данные клиентов. В апреле 2021 года Facebook, одна из крупнейших корпораций в мире, столкнулась с одной из крупнейших утечек данных, в результате которой были раскрыты имена, номера телефонов, имена учётных записей и пароли более 530 миллионов человек. Facebook выявила проблему в инструменте синхронизации контактов платформы, сославшись на то, что хакеры использовали уязвимость для извлечения данных из профилей пользователей.

Кроме того, крупные предприятия считают управление рисками приоритетной частью своей общей бизнес-стратегии, и кибербезопасность является её важнейшим компонентом. Решения по управлению уязвимостями помогают крупным предприятиям выявлять, оценивать и минимизировать риски безопасности, обеспечивая непрерывность бизнеса и защищая от финансовых потерь.

Наш углубленный анализ рынка управления уязвимостями включает следующие сегменты:

Компонент |

|

Организация |

|

Модель развертывания |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка управления уязвимостями:

Обзор рынка Северной Америки

К 2035 году наибольшая доля выручки, вероятно, будет приходиться на промышленность Северной Америки — 41,5%. Регион ожидает уверенный рост, обусловленный растущими угрозами кибербезопасности, строгими нормативными требованиями, более широким внедрением облачных технологий и необходимостью обеспечения безопасности удалённой работы. Крупные предприятия, государственные учреждения и строго регулируемые секторы, такие как здравоохранение и финансы, лидируют в спросе на передовые решения по управлению уязвимостями.

Американские организации здравоохранения сталкиваются с растущим числом кибератак, в частности, программ-вымогателей. Например, в отчёте за 2021 год, опубликованном Министерством юстиции США и Отделом кибербезопасности Федерального бюро расследований (ФБР), говорится, что в 2020 году было выявлено не менее 16 атак с использованием программ-вымогателей Conti, направленных на сети здравоохранения и служб быстрого реагирования США, включая правоохранительные органы, службы экстренной медицинской помощи, диспетчерские центры 911 и муниципалитеты. Conti атаковала более 400 учреждений по всему миру, включая сети здравоохранения и служб быстрого реагирования, а число таких атак превысило 290 по всей стране.

Более того, Агентство по кибербезопасности и безопасности инфраструктуры (CISA) и другие федеральные органы добиваются совершенствования оценки уязвимостей и постоянного мониторинга для обеспечения безопасности национальной инфраструктуры. Это привело к более широкому внедрению инструментов управления уязвимостями в таких секторах, как оборона, энергетика и телекоммуникации.

Правительство Канады вложило значительные средства в кибербезопасность для защиты критически важной инфраструктуры. Гранты и финансирование часто предоставляются малым и средним предприятиям для повышения уровня их кибербезопасности, что косвенно повышает спрос на инструменты и услуги управления уязвимостями. Местные органы власти обеспечивают соблюдение нормативных требований и стандартов, которым организации должны следовать для защиты своей цифровой инфраструктуры. К числу ключевых регулирующих органов относятся Канадский центр кибербезопасности, Закон о защите личной информации и электронных документов (PIPEDA) и Канадская национальная стратегия кибербезопасности.

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион на рынке управления уязвимостями готов зарегистрировать самый быстрый рост к концу прогнозируемого периода. Количество кибератак и утечек данных BYOD в регионе постепенно увеличивается. В результате регион благоприятствует разработке и использованию решений безопасности и управления уязвимостями. Согласно исследованию ESET Enterprise, примерно каждая пятая организация в этом регионе столкнулась как минимум с шестью нарушениями безопасности в последние годы. В связи с ростом числа кибератак в этой сфере ключевые участники отрасли сосредотачиваются на укреплении своих оборонных возможностей. Это также постоянно привлекает интерес правительств стран этого региона. К странам с обширными и актуальными стратегиями кибербезопасности относятся Австралия, Индонезия, Япония, Малайзия, Филиппины, Сингапур, Шри-Ланка и Таиланд.

В Австралии ожидается, что растущая активность государственных и регулирующих органов по повышению безопасности будет способствовать росту использования решений от поставщиков в прогнозируемый период. Например, в марте 2022 года, в ответ на рост киберугроз во всем мире, федеральное правительство Австралии объявило о федеральном бюджете на 2022–2023 годы, выделив 6,39 млрд долларов США на усиление кибербезопасности и развитие разведывательных возможностей. Эти 6,46 млрд долларов США будут направлены на программу REDSPICE (Resilience, Effects, Defence, Space, Intelligence, Cyber, and Enabler).

Агентство кибербезопасности (CSA) Сингапура сообщило о росте числа киберпреступлений, таких как фишинг, программы-вымогатели и мошенничество, в последние годы. Наиболее распространёнными видами мошенничества в стране являются фишинг, мошенничество в сфере трудоустройства и электронная коммерция. Мошенничество в сфере электронной коммерции стало самым быстрорастущим видом кибермошенничества в 2022 году, принося общий ущерб в размере 16,2 млн долларов США. Это, в свою очередь, стимулирует спрос на инструменты и услуги управления уязвимостями в государственном и частном секторах страны.

Участники рынка управления уязвимостями:

- Иванти

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Макафи, ООО

- Корпорация Microsoft

- Rapid7

- Tenable Inc.

- Фортра, ООО

- Qualys, Inc.

- Корпорация IBM

- NortonLifeLock Inc.

- Proofpoint Inc.

Ключевые игроки рынка управления уязвимостями стимулируют его рост, концентрируясь на инновациях, расширяя свои решения для охвата новых технологий и помогая организациям соблюдать сложные требования. Более того, слияния, поглощения и партнерства позволяют крупным игрокам расширять свои возможности и охват рынка управления уязвимостями.

Последние события

- В октябре 2024 года компания Tenable, занимающаяся управлением рисками, представила новые функции управления безопасностью данных (DSPM) и управления безопасностью на основе искусственного интеллекта (AI-SPM) для Tenable Cloud Security, проактивного решения по обеспечению безопасности в облаке.

- В октябре 2020 года компания McAfee Corp., специализирующаяся на кибербезопасности устройств и облачных технологий, представила платформу защиты облачных приложений MVISION Cloud Native Application Protection Platform (CNAPP) — первую в отрасли интегрированную архитектуру для защиты экосистемы облачных приложений. MVISION CNAPP обеспечивает согласованную защиту данных, предотвращение угроз, управление и соответствие требованиям на протяжении всего жизненного цикла облачных приложений, включая рабочие нагрузки в контейнерах и ОС.

- Report ID: 6581

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Управление уязвимостями Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.