Перспективы рынка микрокредитования:

Объем рынка микрокредитования в 2025 году оценивался в 108,96 млрд долларов США и, как ожидается, достигнет 315 млрд долларов США к 2035 году, увеличиваясь на уровне около 11,2% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка микрокредитования оценивается в 119,94 млрд долларов США.

За последние два десятилетия мировая индустрия микрофинансирования быстро расширилась, захватив международный финансовый сектор. Растет популярность микрофинансирования, поскольку многие самозанятые лица и микропредприятия в развивающихся регионах ищут финансовые услуги, которые включают микрозаймы, микрокредитование, микрострахование и денежные переводы. Например, BRAC является одним из основателей первого индекса микрофинансирования 60 Decibels. Отчет об индексе BRAC Liberia Microfinance Company Ltd (BLMCL), опубликованный в 2022 году, показал сравнительную социальную эффективность 72 микрофинансовых организаций (МФО), основанную исключительно на мнениях почти 18 000 клиентов. В совокупности эти МФО обслуживают более 25 миллионов клиентов в 41 стране, что эквивалентно более 15% всех клиентов микрофинансирования во всем мире. Кроме того, технологические достижения, такие как мобильный банкинг и цифровая платформа кредитования , также сыграли значительную роль, сделав финансовые услуги более доступными и эффективными.

Ключ Микрокредитование Сводка рыночной аналитики:

Региональные особенности:

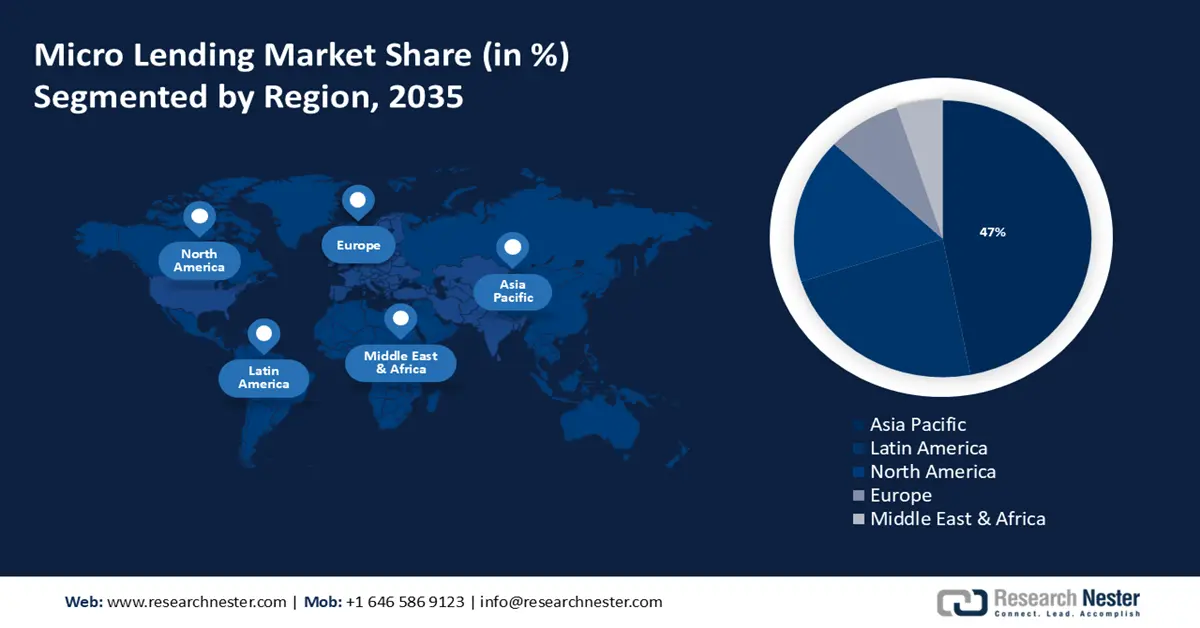

- К 2035 году доля рынка микрокредитования в Азиатско-Тихоокеанском регионе составит около 47%, что обусловлено большой численностью населения, значительным количеством малых предприятий и меняющимися экономическими условиями.

- Рынок Латинской Америки продемонстрирует значительный рост в прогнозируемый период благодаря заметному росту альтернативного финансирования, банковского дела и цифровых платежей.

Анализ сегмента:

- Ожидается, что к 2035 году доля банковского сегмента на рынке микрокредитования составит 55,10%, что обусловлено расширением банковских услуг и расширением сотрудничества с поставщиками микрокредитов.

Основные тенденции роста:

- Расцвет сельскохозяйственной отрасли

- Растущие права и возможности женщин и их независимость

Основные проблемы:

- Высокие расходы на администрирование кредитов

- Чрезмерный кредитный риск

Ключевые игроки:Accion International, ESAF Small Finance Bank, Ujjivan Small Finance Bank Ltd., Fincare Small Finance Bank Ltd., Fusion Micro Finance Ltd., Bajaj Finserv Ltd., Bandhan Bank Ltd., Bluevine Capital Inc., Equitas Small Finance Bank Ltd., ICICI Bank Ltd.

Глобальный Микрокредитование Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 108,96 млрд долларов США

- Объём рынка в 2026 году: 119,94 млрд долларов США

- Прогнозируемый объём рынка: 315 млрд долларов США к 2035 году

- Прогнозы роста: 11,2% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 47 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Индия, Великобритания, Германия.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Индонезия.

Last updated on : 17 September, 2025

Факторы роста и проблемы рынка микрокредитования:

Драйверы роста

- Процветающая сельскохозяйственная отрасль . По мере роста интенсивности и технологического развития сельского хозяйства растёт спрос на финансовые услуги. Микрокредитование позволяет предоставлять небольшие займы фермерам и агробизнесу, помогая им инвестировать в семена, удобрения, оборудование, инфраструктуру и другие ресурсы. Это, в свою очередь, способствует повышению производительности и устойчивости сельского хозяйства.

Более того, многие государственные и негосударственные схемы, предоставляющие сельскохозяйственные средства, играют значительную роль в развитии рынка микрокредитования. Например, в 2023 году Фонд сельскохозяйственной инфраструктуры (AIF) при Министерстве сельского хозяйства и благосостояния фермеров (Правительство Индии) заявил, что в 2023 году банки и финансовые учреждения предоставят около 12 миллиардов долларов США в качестве кредитов первичным сельскохозяйственным кредитным обществам (PACS), маркетинговым кооперативам, организациям (FPO), группам взаимопомощи (SHG), фермерам, группам совместной ответственности (JLG), многоцелевым кооперативам, агропредпринимателям, стартапам и проектам государственно-частного партнерства, спонсируемым центральными/государственными органами или местными органами власти, государственным агентствам, комитетам по рынку сельскохозяйственной продукции, национальным и региональным федерациям кооперативов и федерациям фермерских организаций (FPO). Средства по этой схеме будут выплачиваться с 2020-2021 по 2025-2026 финансовые годы, а поддержка в рамках схемы будет предоставляться с 2020-2021 по 2032-2033 финансовые годы. - Расширение прав и возможностей женщин и повышение их самостоятельности. Женщины , обладающие широкими правами и возможностями, особенно в развивающихся регионах, всё чаще обращаются за финансовыми услугами для открытия и развития бизнеса. Ряд инициатив в области микрокредитования позволяет женщинам раскрыть свой потенциал и взять на себя ответственность за принятие финансовых решений, что способствует росту спроса на микрозаймы. Согласно докладу, опубликованному структурой «ООН-женщины» в 2022 году, в 44 странах были приняты законы и нормативные акты, полностью поддерживающие расширение экономических прав и возможностей 1,6 миллиарда женщин и девочек.

- Стремительное внедрение передовых технологий, таких как искусственный интеллект (ИИ) и машинное обучение (МО) . Инструменты ИИ анализируют данные клиентов, чтобы получить представление о потребностях и предпочтениях заёмщиков, что позволяет кредиторам эффективнее взаимодействовать с клиентами и повышать их удовлетворенность. Более того, автоматизация рутинных задач, таких как обработка заявок, проверка документов и обслуживание клиентов, повышает операционную эффективность и снижает расходы кредиторов.

Проблемы

- Высокая стоимость администрирования кредитов – Высокая стоимость администрирования кредитов может стать существенным препятствием для роста рынка. Микрокредитование, как правило, предполагает выдачу небольших сумм кредитов и большое количество транзакций, что может привести к непропорционально высоким административным расходам по сравнению с размером кредита. Сюда могут входить расходы, связанные с обработкой кредита, оценкой кредитоспособности, взысканием задолженности и обслуживанием клиентов.

- Чрезмерный кредитный риск – Микрокредитование часто предполагает использование заёмщиков с ограниченной кредитной историей или финансовой стабильностью, что повышает вероятность невыполнения обязательств. Высокий уровень невыполнения обязательств может подорвать прибыльность и общую устойчивость кредитора.

Размер рынка микрокредитования и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

11,2% |

|

Размер рынка базового года (2025) |

108,96 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

315 миллиардов долларов США |

|

Региональный охват |

|

Сегментация рынка микрокредитования:

Анализ сегмента поставщика

К 2035 году банковский сегмент, вероятно, будет занимать более 55,1% рынка микрокредитования благодаря расширению банковских услуг и более активному сотрудничеству банков с другими поставщиками микрокредитных услуг. Например, в 2022 году Азиатский банк развития (АБР) и HSBC India (HSBC) договорились о разработке программы частичных гарантий на сумму 100 миллионов долларов США для обслуживания более 400 000 микрозаёмщиков и микропредприятий, в основном принадлежащих женщинам, по всей Индии. Более того, расширенные банки смогут использовать свои обширные данные и сложные системы управления рисками для более эффективной оценки и снижения рисков, связанных с микрокредитованием. Это повышает общую устойчивость и надёжность программ микрокредитования.

Кроме того, ожидается, что глобальный спрос на кредитование по принципу «равный-равному» (P2P) – разновидность краудсорсинга, при которой займы привлекаются и возвращаются с процентами, – будет способствовать расширению сегмента микрофинансовых организаций (МФО). Спрос на кредитование по принципу «равный-равному» растёт со стороны малых и средних предприятий, а также в различных отраслях, включая недвижимость и студенческие кредиты.

Анализ сегмента конечных пользователей

Прогнозируется, что сегмент микро-, малых и средних предприятий на рынке микрокредитования принесет значительную прибыль в ближайшие годы. Расширение этого сегмента обусловлено растущим числом МСП, которые имеют крайне ограниченный доступ к кредитным линиям, депозитам и другим формам финансовой помощи. В частности, в 2021 году, по прогнозам, в мире будет более 330 миллионов МСП. Малые и средние предприятия (МСП) привлекают все большее внимание как жизнеспособная альтернатива микрокредитным инвестициям в борьбе с бедностью. Этим фирмам часто требуется более легкий доступ к капиталу, поэтому микрокредитование играет значительную роль в их финансировании, помогая этим предприятиям утвердиться, расти и процветать. В развивающихся и переходных странах микрофинансирование рассматривается как важнейший инструмент для расширения малого бизнеса, поскольку оно способствует созданию новых бизнес-моделей и помогает в построении экономической инфраструктуры. Например, небольшие суммы денег, обычно от 4 000 до 48 000 долларов США, предоставляются микрокредиторами владельцам бизнеса, которые не имеют возможности получить оборотный капитал с помощью кредитных карт или других традиционных финансовых учреждений.

Однако доля индивидуальных предпринимателей и частных лиц также значительно возрастёт в прогнозируемый период. Микрокредитование может помочь индивидуальным предпринимателям получить прибыль и запустить новые проекты.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Поставщик |

|

Конечные пользователи |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка микрокредитования:

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что к 2035 году основная доля выручки в экономике Азиатско-Тихоокеанского региона будет приходиться на промышленность, которая составит 47%. В регионе существует значительный рынок микрокредитования благодаря большой численности населения, значительному количеству малых предприятий и различным экономическим условиям. По данным Фонда ООН в области народонаселения, в Азиатско-Тихоокеанском регионе проживает 60% населения мира, включая самые густонаселенные страны мира – Китай и Индию.

В Индии различные государственные инициативы и программы, такие как «Прадхан Мантри МУДРА Йоджана» (PMMY) и «Адживика Микрофинанс Йоджана» (AMY), поддерживают финансовую базу для расширения микрокредитования. Например, по данным Министерства финансов, в 2023 году в рамках программы «Прадхан Мантри МУДРА Йоджана» (PMMY) было выдано кредитов на сумму 3,2 млрд долларов США, и более 470 миллионов малых и новых предпринимателей воспользовались этой программой.

Более того, существует значительный потенциал микрокредитования, ориентированного на сельский и сельскохозяйственный секторы, предоставляющего кредиты на фермерскую деятельность и проекты развития сельских районов в стране.

Рынок микрокредитования в Китае регулируется несколькими государственными органами, включая Комиссию по регулированию банковской и страховой деятельности Китая (CBIRC) и Народный банк Китая (НБК). Регулирование постоянно совершенствуется для снижения рисков и обеспечения финансовой стабильности.

Обзор рынка Латинской Америки

Ожидается, что регион Латинской Америки будет демонстрировать значительный рост к 2035 году благодаря увеличению числа финтех-компаний, что характеризуется заметным ростом в сфере альтернативного финансирования, банковского дела и цифровых платежей. Например, в 2022 году в Латинской Америке было зарегистрировано более 1200 финтех-компаний, что на 46% больше, чем годом ранее. Финансовые технологические решения получили широкое распространение в регионе, что, как ожидается, будет способствовать удовлетворению потребностей сельского рынка различными способами, включая финансовую доступность и простой доступ к кредитам. Финансовые технологии, или FinTech, произвели революцию в традиционном процессе кредитования, сделав кредиты более доступными и предоставив клиентам микрокредитов более широкий доступ к капиталу.

Бразилия испытывает острую потребность в микрозаймах из-за большого количества малого бизнеса, малообеспеченных граждан и малообеспеченного населения. Многие местные банки предлагают микрокредитные продукты, часто через специализированные отделы или в партнёрстве с МФО. Такие банки, как Banco do Brasil и Banco Itaú Unibanco SA, предлагают программы микрокредитования, ориентированные на малый бизнес и заёмщиков с низким доходом.

Помимо стимулирования экономического роста, самозанятости и расширения финансовых возможностей, микрофинансовая индустрия в Мексике претерпела колоссальные изменения и развитие. Она также помогла женщинам взять на себя больше функций принятия решений и значительно расширила их возможности по преодолению нищеты и поддержанию привычного образа жизни.

Участники рынка микрокредитования:

- Bajaj Finserv Ltd.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Международная акция

- ESAF Small Finance Bank

- Ujjivan Small Finance Bank Ltd.

- Fincare Small Finance Bank Ltd.

- Fusion Micro Finance Ltd.

- Bajaj Finserv Ltd.

- Bandhan Bank Ltd.

- Bluevine Capital Inc.

- Equitas Small Finance Bank Ltd.

- ICICI Bank Ltd.

- Fusion MicroFinance

Многие крупные компании на рынке микрокредитования запускают ряд тактических проектов, направленных на увеличение своей доли рынка и укрепление позиций в отрасли. Прогнозируется, что пять крупнейших компаний будут контролировать большую часть рынка, принимая на себя взвешенные риски, расширяясь, заключая соглашения и участвуя в совместных предприятиях.

Последние события

- В октябре 2023 года индийская небанковская финансовая компания Bajaj Finserv Ltd. объявила о введении микрофинансирования на приобретение тракторов и коммерческих транспортных средств, что позволило ей войти в тройку лидеров в своей отрасли.

- В мае 2024 года компания Fusion MicroFinance объявила, что в настоящее время она ищет финансирование от Международной корпорации по финансированию развития США (DFC) для поддержки расширения своего кредитного портфеля и бизнес-операций.

- Report ID: 6295

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Микрокредитование Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.