Рынок феррохрома – исторические данные (2019-2024 гг.), глобальные тенденции до 2025 г., прогнозы роста до 2037 г.

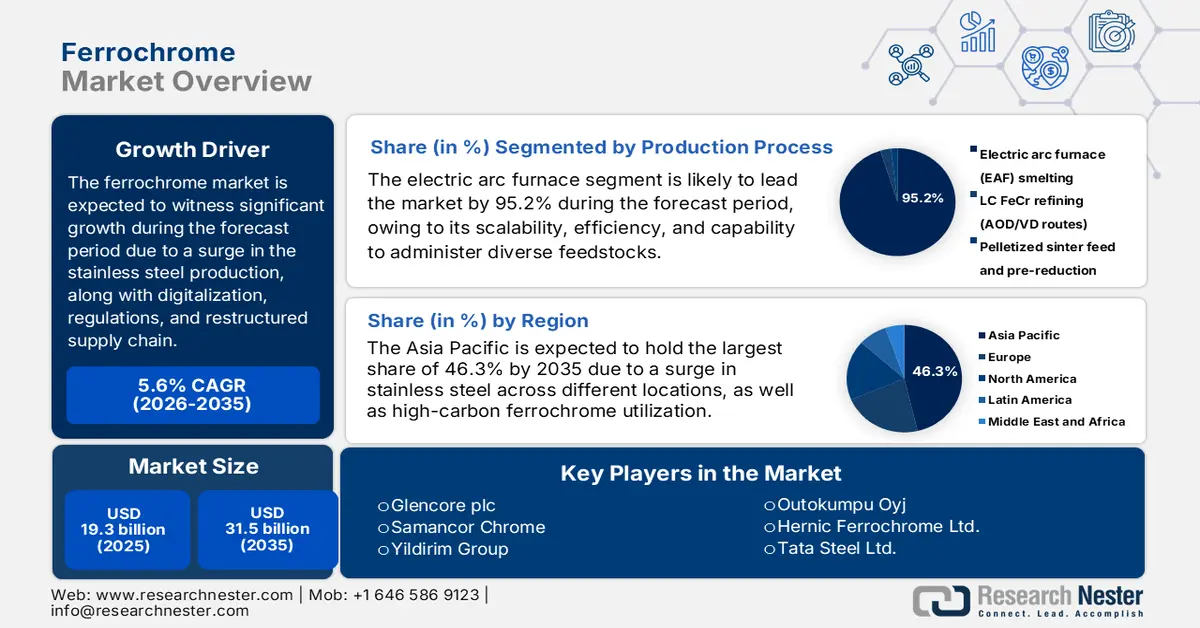

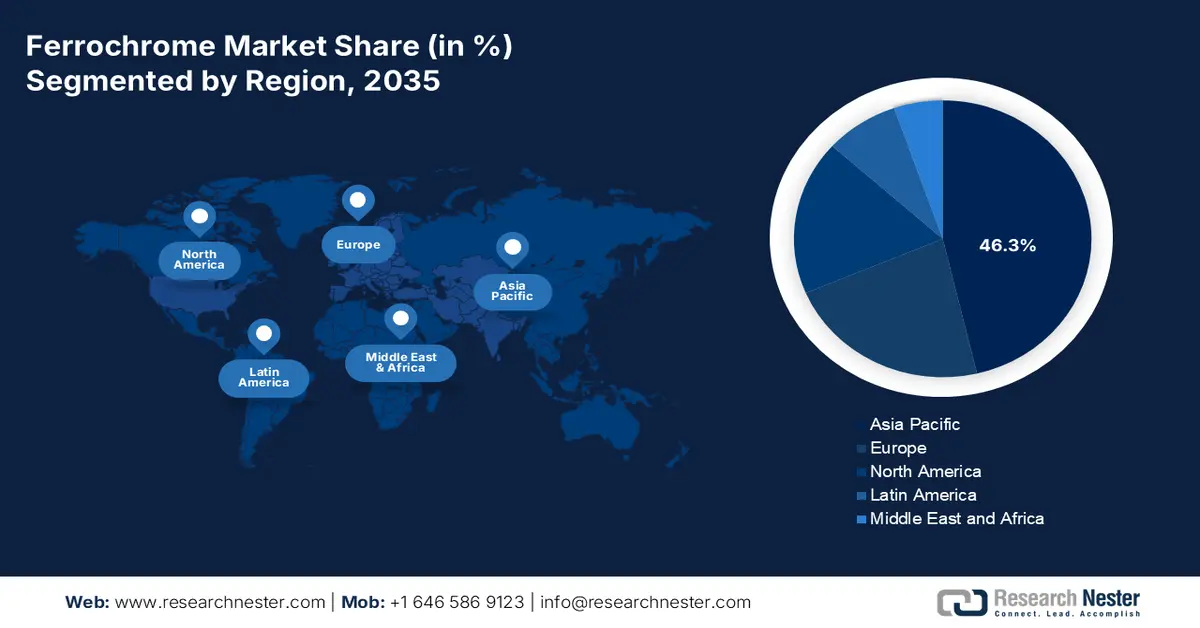

Рынок феррохрома в 2025 году оценивается в 20,95 млрд долларов США. Объем мирового рынка в 2024 году составил около 20,05 млрд долларов США, и, вероятно, среднегодовой темп роста составит более 5,6%, превысив доход в 40,71 млрд долларов США к 2037 году. По прогнозам, к 2037 году объем Азиатско-Тихоокеанского региона достигнет 14,25 млрд долларов США, чему способствуют доминирование в производстве нержавеющей стали и быстрая урбанизация.

Ожидается, что рост производства стали во всем мире в ближайшее время приведет к увеличению спроса на феррохром. В 2022 году мировое производство стали составило 1878 млн тонн, что на 4 % больше, чем в предыдущие годы.

Феррохром (FeCr) относится к категории ферросплавов, содержащих высокий процент марганца. Обычно феррохром представляет собой сплав железа и хрома, который полезен для производства отливок и других специальных сталей. Добавление феррохрома придает стали прочность и помогает при производстве высоковольтной стали, улучшая ее внешний вид и устойчивость к коррозии.

Феррохромный сектор: драйверы роста и проблемы

Драйверы роста

- Развивающаяся автомобильная промышленность – Ожидается, что в условиях стремительного бума автомобильной промышленности коэффициент использования феррохрома увеличится. Поскольку производители автомобилей используют сталь в качестве основного сырья для производства транспортных средств, феррохром используется для повышения прочности стали и улучшения внешнего вида конечного продукта. Например, около 700 – Для производства одного автомобиля требуется 900 кг стали.

- Быстрый рост строительной промышленности – Развитие строительного сектора требует огромного количества стали для различных целей при строительстве инфраструктуры, а также жилых, коммерческих и промышленных помещений. Поскольку феррохром является важным сплавом для повышения прочности специальных сталей, ожидается, что рост сталелитейной промышленности откроет прибыльные возможности для расширения мирового рынка феррохрома. Ожидается, что к 2030 году объем мировой строительной отрасли составит почти 15 триллионов долларов США.

- Увеличение инвестиций в производственную деятельность – Недавнее внимание к производственному спектру привлекло огромные объемы инвестиций, которые, по оценкам, будут способствовать росту таких обрабатывающих отраслей, как тяжелое оборудование, потребительские товары, электроника и другие. Ожидается, что развитие таких отраслей будет способствовать росту спроса на сталь, а затем и на феррохром.

Задачи

- Легкая доступность экономически эффективных альтернатив – Углеродное волокно считается эффективной заменой нержавеющая сталь для различных отраслей промышленности. Основная причина – способность углеродного волокна поглощать большое количество энергии удара, уменьшать общий вес изделия и повышать его долговечность. Ожидается, что этот фактор будет препятствовать росту мирового рынка в ближайшие годы.

- Потребность в огромном количестве электроэнергии

- Строгие государственные правила

Рынок феррохрома: ключевые выводы

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2024 год |

|

Прогнозный год |

2025-2037 гг. |

|

Среднегодовой темп роста |

5,6% |

|

Размер рынка в базовом году (2024 г.) |

20,05 млрд долларов США |

|

Прогнозируемый год Размер рынка (2037 г.) |

40,71 млрд долларов США |

|

Региональный охват |

<ул> |

Сегментация феррохрома

Тип продукта (высокоуглеродистый, среднеуглеродистый, низкоуглеродистый)

Ожидается, что к 2037 году сегмент с высоким содержанием углерода будет занимать более 43% доли рынка феррохрома. Основным фактором роста сегмента является легкая доступность высококачественного углерода в больших запасах и его более низкая стоимость. В результате различные производители нержавеющей стали отдают предпочтение высокоуглеродистому феррохрому. Кроме того, высокоуглеродистая сталь также используется на заключительных этапах процесса производства различных сталей, таких как конструкционные, легированные и инструментальные стали.

Применение (нержавеющая сталь, специальная сталь)

Сегмент нержавеющей стали на рынке феррохрома должен получить наибольшую долю дохода в 35 % в течение прогнозируемого периода времени. Основным фактором увеличения стоимости сегмента является растущее использование нержавеющей стали в различных отраслях, таких как строительство, автомобилестроение, электроника и других. Кроме того, технологический прогресс в сталелитейной промышленности за последние несколько лет сделал нержавеющую сталь более доступной. В дополнение к другим факторам, различные преимущества, такие как хорошая доступность, легкая доступность, устойчивость к коррозии и температуре, а также увеличенный срок службы, будут способствовать увеличению размера сегмента.

Наш углубленный анализ мирового рынка включает следующие сегменты:

|

Тип продукта |

|

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональная феррохромовая промышленность – краткий обзор

Прогноз рынка Азиатско-Тихоокеанского региона

По прогнозам, феррохромовая промышленность Азиатско-Тихоокеанского региона станет крупнейшей с долей около 35 % к 2037 году. Страны Азиатско-Тихоокеанского региона, такие как Китай и Индонезия, считаются крупными производителями нержавеющей стали, которым феррохром необходим для улучшения ее свойств. В отчете за 2021 год говорится, что Китай является крупнейшим производителем нержавеющей стали в мире, за ним следует Индонезия с объемом производства около 30 тонн, что эквивалентно 60% мирового производства. Наряду с этим, по оценкам, быстрая урбанизация и индустриализация в регионе создадут возможности для использования феррохрома в ближайшие годы.

Анализ рынка Северной Америки

К концу прогнозируемого периода феррохромовая промышленность Северной Америки будет занимать 24 % доли рынка золота из-за присутствия наибольшей доли промышленности наряду с производственным сектором в регионе, который требует непрерывных поставок феррохрома. Кроме того, ожидается, что наличие большого количества производственных мощностей улучшит темпы производства нержавеющей стали в регионе и положительно повлияет на динамику рынка.

Компании, доминирующие на рынке феррохрома

- Ironveld Plc

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Tata Steel Mining Limited (Тата Стил Лимитед)

- Samancor Chrome Limited

- Ferro Alloys Corporation Limited

- Eurasian Resources Group S.à р.л.

- Hernic Ferrochrome (Pty) Ltd. (Mitsubishi Corporation)

- Sandvik AB

- Daido Steel Co., Ltd.

- Китайская компания Baowu Steel Group Corp., Ltd.

- Ресурсы Merafe

Последние события

- Ironveld Plc наконец подписала Соглашение о покупке акций (SPA) на приобретение 100 % акций Ferrochrome Furnaces Limited. Это приобретение направлено на использование плавильного производства и начало добычи и переработки.

- Tata Steel Mining Limited, дочерняя компания Tata Steel, объявила о своем решении увеличить мощности по производству феррохрома до 900 000 тонн в год.

- Report ID: 5045

- Published Date: May 09, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Феррохром Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом