Перспективы рынка цифровых кредитных платформ:

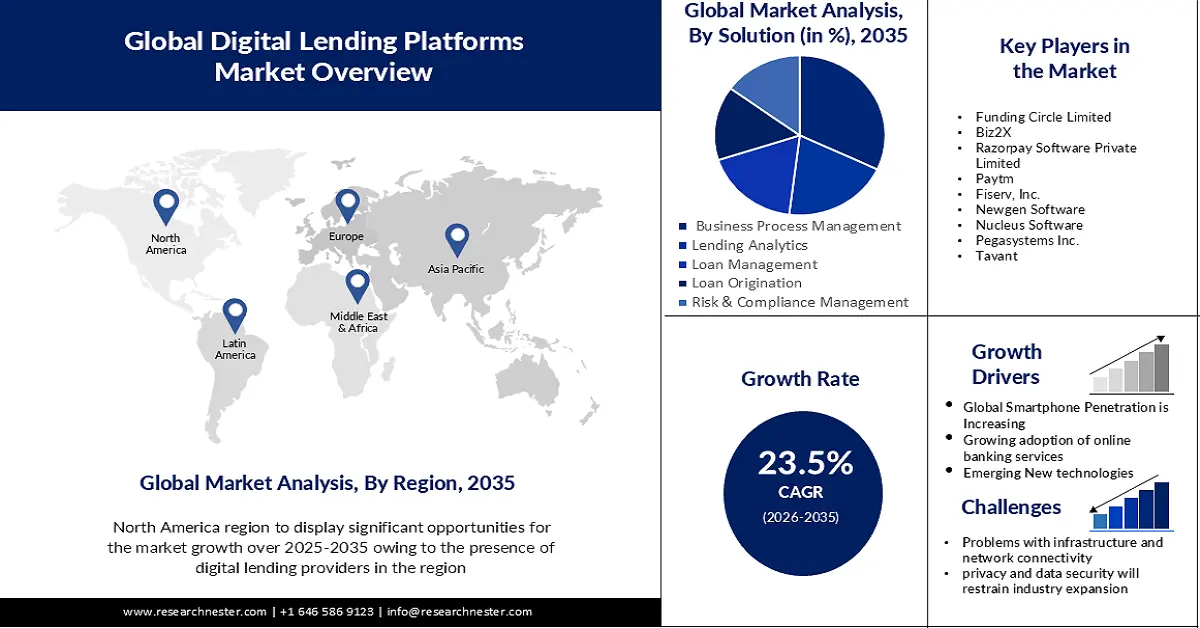

Объём рынка цифровых кредитных платформ в 2025 году превысил 23,28 млрд долларов США и, как ожидается, превысит 192,16 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста более 23,5% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объём рынка цифровых кредитных платформ оценивается в 28,2 млрд долларов США.

Постоянное развитие передовых технологий, таких как облачные вычисления, сетевая аналитика и Интернет вещей, значительно стимулирует развитие рынка цифровых платформ кредитования. С 2018 года объём расходов на Интернет вещей во всём мире ежегодно увеличивается как минимум на 40 миллиардов долларов США. Более того, в 2023 году расходы достигли 1,1 триллиона долларов США, сохранив более высокие годовые темпы роста.

Кроме того, ожидается, что технология блокчейн приобретёт всё большую значимость среди поставщиков цифровых кредитов благодаря её возможности быстрой и надёжной передачи документов. Регулирующие органы, аудиторы и другие участники процесса кредитования смогут быстро отслеживать транзакции и проверять личности благодаря технологии блокчейн. Например, в марте 2022 года Figure Lending LLC и Apollo заключили сделку, которая включала передачу прав собственности и цифровые ипотечные кредиты на основе блокчейна.

Ожидается, что сектор ипотечного кредитования станет более прозрачным и эффективным в результате внедрения этого безопасного и эффективного реестра ипотечных кредитов.

Ключ Цифровая кредитная платформа Сводка рыночной аналитики:

Региональные особенности:

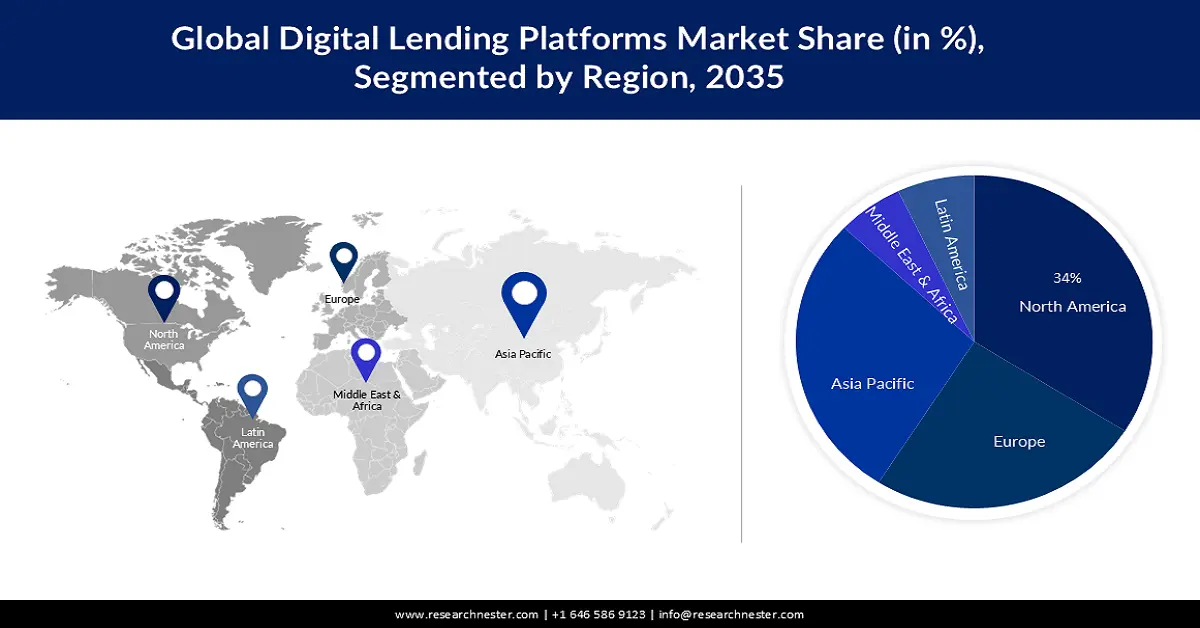

- К 2035 году доля рынка цифровых кредитных платформ в Северной Америке составит более 34%, что обусловлено наличием крупных поставщиков услуг цифрового кредитования и высоким спросом на цифровые финансовые решения, обусловленным внедрением технологий.

- К 2035 году доля рынка Азиатско-Тихоокеанского региона достигнет 28%, что обусловлено нормативно-правовой базой, поддерживающей инновации и рынок цифровых финансовых услуг в таких странах, как Сингапур.

Анализ сегмента:

- Прогнозируется, что к 2035 году сегмент разработки и внедрения на рынке цифровых кредитных платформ займет 33% рынка, что обусловлено потребностью в фреймворках для упрощения интеграции цифровых кредитных платформ.

- Прогнозируется, что сегмент управления бизнес-процессами на рынке цифровых кредитных платформ займет 32% рынка к 2035 году благодаря возможности снижения операционных расходов и повышения производительности кредитования.

Основные тенденции роста:

- Глобальное проникновение смартфонов растёт

- Растёт популярность услуг онлайн-банкинга

Основные проблемы:

- Глобальное проникновение смартфонов растёт

- Растёт популярность услуг онлайн-банкинга

Ключевые игроки: Резервный банк Индии (RBI), Funding Circle Limited, Biz2X, Razorpay Software Private Limited, Paytm, Fiserv, Inc., Newgen Software, Nucleus Software, Pegasystems Inc., Tavant.

Глобальный Цифровая кредитная платформа Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 23,28 млрд долларов США

- Объем рынка в 2026 году: 28,2 млрд долларов США

- Прогнозируемый размер рынка: 192,16 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 23,5% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 34 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Великобритания, Германия, Япония.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Сингапур.

Last updated on : 16 September, 2025

Драйверы и проблемы роста рынка платформ цифрового кредитования:

Драйверы роста

- Глобальное распространение смартфонов растёт. Помимо удобства электронных подписей и простоты доступа, DLP становится всё более популярным благодаря росту использования смартфонов и уровням проникновения интернета. По состоянию на 2024 год в мире насчитывалось 6,93 млрд пользователей смартфонов, что составляет 85,74% населения мира.

Более того, поскольку DLP требует меньше бумажной работы и снижает вероятность человеческих ошибок, повышенное внимание к цифровой автоматизации способствует росту глобальной отрасли. Рынок цифровых кредитных платформ расширяется благодаря тому, что многие компании внедряют передовые технологии, такие как блокчейн, искусственный интеллект (ИИ), машинное обучение и аналитика, для предотвращения мошенничества.

Более того, растущая частота кибератак ускоряет их распространение по всему миру. Согласно данным по кибербезопасности, ежедневно происходит 2200 кибератак, или в среднем одна каждые 39 секунд. - Растущее внедрение услуг онлайн-банкинга. Цифровизация кредитных процедур происходит быстрыми темпами в результате глобализации и растущего использования услуг онлайн-банкинга. Это один из основных факторов, влияющих на то, как банковская, финансовая и страховая отрасли (BFSI) используют DLP для значительной экономии средств, улучшения качества обслуживания клиентов и принятия более обоснованных решений.

Кроме того, финансовые учреждения по всему миру быстро используют цифровые платформы для предоставления кредитов и решения проблем, связанных с пандемией COVID-19. - Новые технологии. Ожидается, что такие новые технологии, как блокчейн, искусственный интеллект и машинное обучение, расширят функциональность цифровых кредитных платформ и откроют новые возможности для бизнеса. Использование этих технологий позволит сделать процесс получения кредита простым, быстрым и прозрачным. Благодаря технологиям на основе искусственного интеллекта и машинного обучения, обрабатывающим кредитные заявки за считанные секунды, сроки одобрения можно масштабировать. Кроме того, исключая посредников из процесса кредитования, кредитная платформа на основе блокчейна обеспечивает прямую связь между кредиторами и заемщиками.

Проблемы

- Проблемы с инфраструктурой и сетевым подключением . Бедные и слаборазвитые страны мира продолжают полагаться на устаревшую телекоммуникационную инфраструктуру, неспособную обеспечить высокоскоростное соединение с низкой задержкой. Медленный интернет может стать причиной плохого обслуживания клиентов. Поскольку компании, предоставляющие цифровое кредитование, предоставляют все свои услуги онлайн, низкое качество обслуживания может быть следствием медленного соединения.

Внедрение цифровых кредитных решений крайне сложно в регионах без высокоскоростного интернета. Несмотря на длительные задержки в одобрении заявок, компании в этих странах всё чаще полагаются на офлайн-кредитование, поскольку личное общение обеспечивает лучшее понимание и клиентский опыт. - Ожидается, что вопросы конфиденциальности и безопасности данных будут сдерживать развитие отрасли. Многие правительства по всему миру приняли меры для борьбы с опасениями по поводу безопасности данных и защиты конфиденциальности, связанных с платформами цифрового кредитования.

- Одним из основных факторов, который может помешать росту рынка платформ цифрового кредитования, является возросшая зависимость от традиционных методов кредитования.

Размер рынка цифровых кредитных платформ и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

23,5% |

|

Размер рынка базового года (2025) |

23,28 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

192,16 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка платформ цифрового кредитования:

Анализ сегмента обслуживания

С точки зрения обслуживания, сегмент разработки и внедрения доминирует на рынке цифровых кредитных платформ и, как ожидается, в прогнозируемый период его доля составит 33%. Для облегчения использования цифровой платформы финансовым учреждениям необходима инфраструктура для разработки и внедрения. Например, такая инфраструктура может помочь финансовым учреждениям эффективно осуществлять свою кредитную деятельность.

Чтобы обеспечить простую интеграцию с различными кредитными решениями и соответствие нормативным требованиям, организации предоставляют услуги по внедрению в рамках своей кредитной платформы. Сегмент разработки и внедрения предлагает ряд преимуществ, включая экономию операционных расходов и гибкий и гибкий подход к администрированию.

Анализ сегмента решения

Благодаря этому решению ожидается, что сегмент управления бизнес-процессами на рынке цифровых кредитных платформ займет около 32% в прогнозируемый период. Этот сегмент растёт благодаря своей способности значительно снижать операционные расходы и повышать производительность. Популярность управления бизнес-процессами растёт. Кроме того, ожидается, что преимущества управления бизнес-процессами в кредитовании, включая повышение удовлетворенности клиентов и эффективности работы сотрудников, сокращение количества ошибок и сокращение расхода бумаги, станут основными драйверами роста рынка цифровых кредитных платформ.

Более того, эффективность управления бизнес-процессами повышается, в частности, за счет развития больших данных и облачных вычислений. Рост расходов на ИТ также обнадеживает рост рынка управления бизнес-процессами в течение всего прогнозируемого периода. Ожидается, что мировые расходы на ИТ увеличатся на 5,5% с 2022 года и достигнут около 4,6 трлн долларов США в 2023 году.

Наш углубленный анализ мирового рынка платформ цифрового кредитования включает следующие сегменты:

Услуга |

|

Решение |

|

Развертывание |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка платформ цифрового кредитования:

Обзор рынка Северной Америки

Рынок цифровых кредитных платформ в Северной Америке, как ожидается, займет наибольшую долю выручки – около 34% в прогнозируемый период. Рост рынка в этом регионе обусловлен наличием крупных поставщиков цифровых кредитов по всей стране. Кроме того, в регионе внедряются передовые технологии, что привело к устойчиво высокому спросу на цифровые комплексные финансовые решения в Северной Америке.

Финансовые учреждения региона особенно заинтересованы в цифровизации своих услуг и улучшении качества обслуживания клиентов в связи со значительным количеством мобильных сотрудников. Чтобы получить значительное конкурентное преимущество, финансовые учреждения региона стремятся выделиться на фоне конкурентов, запуская передовые цифровые сервисы. Согласно последним данным, 72% крупнейших мировых технологических компаний базируются в США.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что доля рынка цифровых кредитных платформ в Азиатско-Тихоокеанском регионе в выручке составит около 28% в прогнозируемый период. В некоторых азиатских странах действует нормативно-правовая база, способствующая развитию инноваций и цифровых финансовых услуг. Например, для цифровой кредитной платформы, работающей в Сингапуре, была разработана законодательная база, известная как Сингапурская компания переменного капитала (VCC), которая обеспечивает операционную эффективность, прозрачность и гибкость регулирования.

Кроме того, была создана «Регулятивная песочница финтеха», которая позволяет финтех-компаниям, включая платформы онлайн-кредитования, тестировать свои креативные бизнес-концепции в безопасной среде. Благодаря этому была создана атмосфера, способствующая развитию и росту цифровых платформ кредитования, привлекающая как отечественных, так и иностранных участников.

Участники рынка платформ цифрового кредитования:

- Резервный банк Индии (РБИ)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Funding Circle Limited

- Biz2X

- Razorpay Software Private Limited

- Paytm

- Fiserv, Inc.

- Новое программное обеспечение

- Nucleus Software

- Pegasystems Inc.

- Тавант

Последние события

- Резервный банк Индии ( RBI) — Резервный банк Индии (RBI) объявил о планах запустить новый пилотный проект цифрового кредитования для государственной технологической платформы, предназначенной для «упрощенного кредитования». Платформа создается Центром инноваций Резервного банка (RBIH), дочерней компанией центрального банка, находящейся в его полной собственности.

- Biz2X — Biz2X, ведущая SaaS-платформа цифрового кредитования, дочерняя компания Biz2Credit, заключила партнерское соглашение с TruBoard, известной компанией в сфере управления эффективностью активов, работающей на платформе Maadhyam. Партнерство направлено на решение растущей проблемы неработающих активов (NPA) в розничных кредитах и кредитах для малого бизнеса. Оно позволяет клиентам Maadhyam управлять своими портфелями, значительно сокращая количество NPA и обеспечивая более высокий уровень финансовой инклюзивности для субъектов малого и среднего предпринимательства.

- Report ID: 5597

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Цифровая кредитная платформа Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.