Перспективы рынка трансплантации костного мозга:

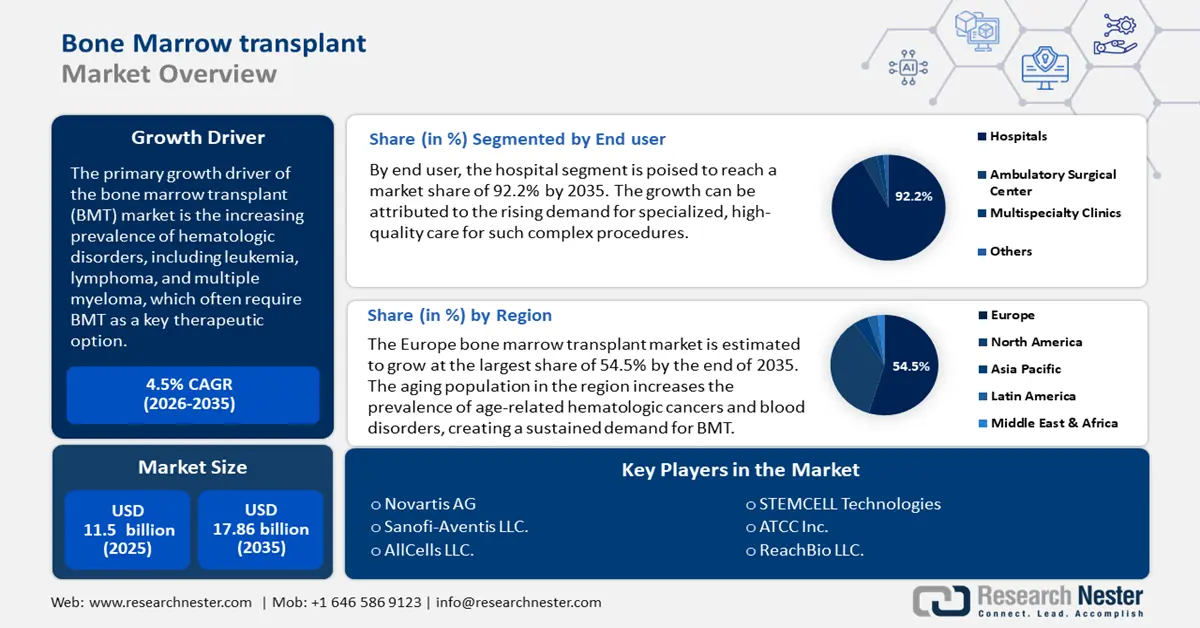

Объем рынка трансплантации костного мозга в 2025 году оценивался в 11,5 млрд долларов США и, как ожидается, достигнет 17,86 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста около 4,5% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка трансплантации костного мозга оценивается в 11,97 млрд долларов США.

Основным фактором роста рынка трансплантации костного мозга является растущая распространенность гематологических заболеваний, включая лейкемию, лимфому и множественную миелому , которые часто требуют ТКМ как ключевого варианта лечения. По данным Общества лейкемии и лимфомы, в США около 1 698 339 человек живут с лейкемией, лимфомой, миеломой, миелодиспластическими синдромами (МДС) или миелопролиферативными новообразованиями или в стадии ремиссии. Генетические заболевания крови, такие как серповидноклеточная анемия и талассемия, также требуют ТКМ как важнейшего варианта лечения. По данным Американского общества гематологии, от 70 000 до 100 000 жителей США страдают серповидноклеточной анемией.

Кроме того, пожилые люди подвержены повышенному риску развития рака и заболеваний крови из-за естественного старения костного мозга и иммунных клеток, что может привести к генетическим мутациям и ослаблению иммунитета. По данным Всемирной организации здравоохранения (ВОЗ), доля людей старше 60 лет во всем мире почти удвоится – с 12% до 22% – в период с 2015 по 2050 год. Старение населения мира в значительной степени обуславливает рост спроса на трансплантацию костного мозга, поскольку прогресс в области медицинских технологий делает эту процедуру более безопасной и доступной для пожилых пациентов. Ожидается, что эта тенденция будет способствовать дальнейшему росту рынка трансплантации костного мозга.

Ключ Рынок трансплантации костного мозга Сводка рыночной аналитики:

Региональные особенности:

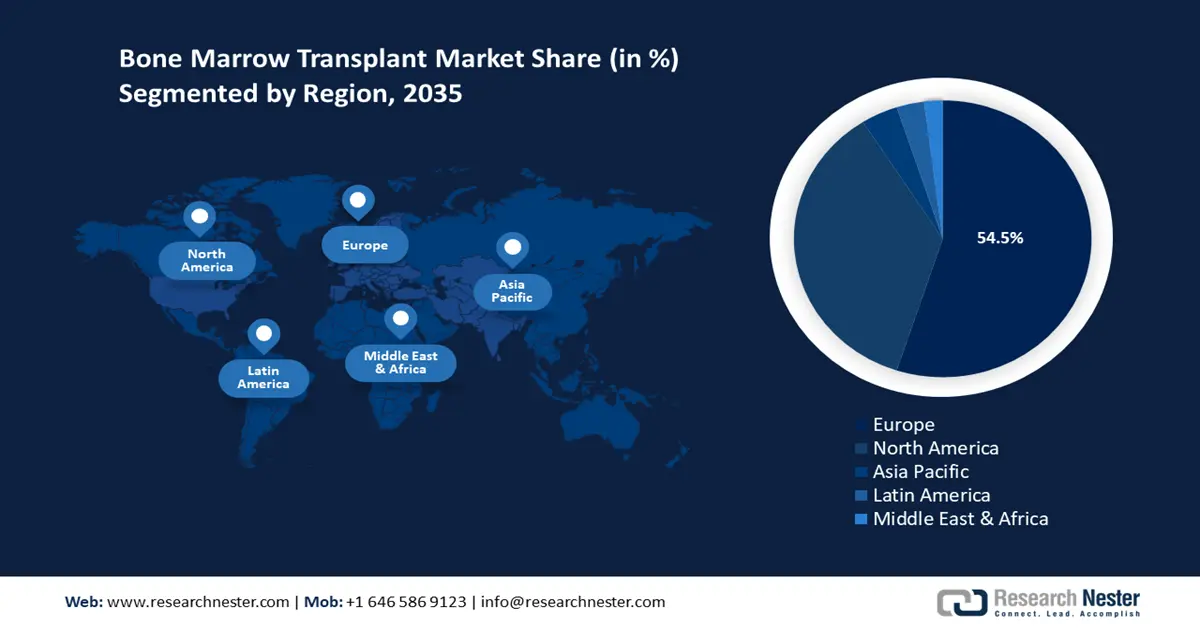

- Европа занимает 54,5% рынка трансплантации костного мозга, что обусловлено старением населения и ростом расходов на здравоохранение в области передовых методов лечения рака, что укрепляет её доминирующее положение к 2026–2035 годам.

- Ожидается, что рынок трансплантации костного мозга в Северной Америке к 2035 году будет прибыльным и будет расти благодаря высокой заболеваемости гематологическими заболеваниями и развитой инфраструктуре здравоохранения.

Обзор сегмента:

- Ожидается, что к 2035 году доля сегмента больниц превысит 92,2%, что обусловлено потребностью в передовых медицинских учреждениях и квалифицированном персонале для проведения сложных трансплантационных процедур.

- Прогнозируется, что доля сегмента аутологичных трансплантаций к 2035 году достигнет около 56,4%, что обусловлено снижением риска осложнений и улучшением методов забора органов.

Основные тенденции роста:

- Достижения в области трансплантологии и клеточной терапии

- Расширение регистров доноров и улучшение HLA-совместимости

Основные проблемы:

- Высокая стоимость лечения

- Строгие нормативные требования

- Ключевые игроки:Novartis AG, Sanofi-Aventis LLC., AllCells LLC., STEMCELL Technologies, ATCC Inc., ReachBio LLC.

Глобальный Рынок трансплантации костного мозга Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 11,5 млрд долларов США

- Объем рынка в 2026 году: 11,97 млрд долларов США

- Прогнозируемый размер рынка: 17,86 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 4,5% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Европа (доля 54,5 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Германия, Великобритания, Франция, США, Япония.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Сингапур.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка трансплантации костного мозга:

Драйверы роста

- Достижения в области трансплантации и клеточной терапии: рынок трансплантации костного мозга демонстрирует значительный рост, обусловленный развитием методов трансплантации, инновационных методов лечения и улучшением качества ухода за пациентами. Достижения в области прецизионной медицины, генной терапии и иммунотерапии являются ключевыми факторами, преобразующими эту область. Технологии редактирования генов, такие как CRISPR, изучаются для коррекции генетических нарушений в корне, снижая потребность в подходящих донорах и потенциально предотвращая развитие некоторых заболеваний на начальном этапе. Генная терапия может стать революционным решением в лечении рака крови, серповидноклеточной анемии и других заболеваний, традиционно лечащихся трансплантацией костного мозга.

Более того, достижения в области иммунотерапии, такие как терапия с использованием CART-T-клеток, улучшают результаты после трансплантации и снижают частоту рецидивов, усиливая способность иммунной системы бороться с остаточными раковыми клетками. Ключевые игроки также сосредоточены на расширении производства, совершенствовании методов клеточной инженерии и изучении дополнительных показаний, чтобы сделать терапию CAR-T более доступной и совместимой с трансплантацией костного мозга. Например, в сентябре 2020 года компания Atara Biotherapeutics, Inc., пионер в области Т-клеточной иммунотерапии, использующий свою новую аллогенную платформу Т-клеток вируса Эпштейна-Барр (ВЭБ) для разработки методов лечения пациентов с тяжелыми заболеваниями, включая солидные опухоли, гематологические онкологические заболевания и аутоиммунные заболевания, объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) приняло заявку на регистрацию нового исследуемого препарата (IND), что дало разрешение на проведение открытого несравнительного клинического исследования фазы 1 препарата ATA2271 — аутологичной CAR T-терапии нового поколения, нацеленной на мезотелин, которая разрабатывается компанией в сотрудничестве с Memorial Sloan Kettering (MSK) для лечения запущенной мезотелиомы. - Расширение регистров доноров и улучшение HLA-совместимости: регистры доноров расширяются по всему миру, предлагая более широкий пул потенциально совместимых пациентов. Крупные организации, такие как Be The Match Национальной программы доноров костного мозга в США и DATRI в Индии, значительно увеличили число зарегистрированных доноров. С увеличением числа потенциальных доноров возрастает вероятность нахождения совместимого донора, особенно для пациентов из разных этнических групп, которые часто сталкиваются с трудностями в поиске подходящего донора. Это расширение крайне важно, поскольку совместимость — ключ к успешному результату трансплантации костного мозга (ТКМ).

Совместимость по HLA имеет решающее значение при трансплантации костного мозга, поскольку минимизирует риск реакции «трансплантат против хозяина» (РТПХ) – потенциально серьёзного осложнения, при котором клетки донора атакуют ткани реципиента. Было показано, что более высокая совместимость по HLA снижает риск посттрансплантационных осложнений и повышает выживаемость, делая ТКМ более эффективным методом лечения и побуждая больше пациентов и врачей проводить трансплантацию. - Кондиционирование пониженной интенсивности (RIC): RIC — это инновационный подход к подготовке к трансплантации костного мозга, который значительно расширяет рынок. RIC, также известный как мини- или немиелоаблативный метод кондиционирования, использует более низкие дозы химиотерапии или лучевой терапии перед трансплантацией по сравнению с традиционными режимами кондиционирования с высокими дозами. Эти достижения расширили круг пациентов, подходящих для трансплантации, и повысили безопасность трансплантации, что, в свою очередь, способствует росту рынка трансплантации костного мозга.

Кроме того, режимы RIC, как правило, характеризуются более низким уровнем серьёзных побочных эффектов и смертности, связанной с токсичностью лечения. Этот более безопасный профиль улучшает результаты и делает процедуру более подходящей для пациентов, которые ранее считались слишком рискованными для традиционного кондиционирования.

Проблемы

- Высокая стоимость лечения: трансплантация костного мозга — одна из самых дорогостоящих медицинских процедур. Даже в странах с всеобщим доступом к здравоохранению высокая стоимость может ограничивать доступность, поскольку системы здравоохранения могут отдавать приоритет другим, более дешёвым и доступным методам лечения.

- Строгие нормативные требования: рынок трансплантации костного мозга находится под строгим контролем со стороны регулирующих органов ввиду сложности и рисков, связанных с этими процедурами. Процессы утверждения новых технологий и методов трансплантации часто длительны, что может замедлить внедрение инноваций и ограничить внедрение потенциально эффективных методов лечения.

Размер рынка трансплантации костного мозга и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

4,5% |

|

Размер рынка базового года (2025) |

11,5 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

17,86 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка трансплантации костного мозга:

Тип трансплантации (аутологичная и аллогенная)

По оценкам, к концу 2035 года сегмент аутологичной трансплантации будет занимать около 56,4% рынка трансплантации костного мозга. Рост можно объяснить растущим внедрением процедур аутологичной трансплантации из-за их сниженного риска иммунного отторжения и осложнений. В опубликованном в 2023 году отчете Американского общества трансплантации и клеточной терапии (ASTCT) о трансплантации аутологичных стволовых клеток сообщается, что от 20% до 50% пациентов с множественной миеломой проходят трансплантацию аутологичных стволовых клеток. При аутологичном типе трансплантации используются стволовые клетки пациента, которые забираются перед высокодозным лечением, таким как химиотерапия, а затем реинфузируются после лечения, чтобы помочь восстановить костный мозг. Усовершенствованные методы сбора и хранения стволовых клеток сделали процедуру аутологичной трансплантации более доступной, побуждая больше пациентов и поставщиков медицинских услуг рассматривать ее как жизнеспособный метод лечения.

Более того, аутологичная трансплантация, как правило, требует меньших медицинских расходов по сравнению с аллогенной трансплантацией благодаря меньшему количеству осложнений и отсутствию необходимости в подборе донора. Это преимущество способствует её внедрению в системах здравоохранения, ориентированных на снижение общей стоимости лечения.

Конечный пользователь (больницы, многопрофильные клиники и амбулаторные хирургические центры)

На рынке трансплантации костного мозга доля госпитального сегмента, как ожидается, превысит 92,2% к концу 2035 года. Рост обусловлен растущим спросом на специализированную высококачественную помощь при таких сложных процедурах. Больницы занимают значительную долю рынка трансплантации костного мозга, особенно крупные, хорошо оснащенные медицинские центры со специализированными онкологическими и гематологическими отделениями.

Больницы, особенно крупные и специализированные, выполняют значительную долю трансплантаций костного мозга, поскольку нуждаются в передовых технологиях и круглосуточном наблюдении за пациентами до, во время и после процедуры. В США насчитывается около 200 медицинских центров (больниц), выполняющих трансплантации. Во всем мире ежегодное количество трансплантаций костного мозга растёт. По данным Центра международных исследований в области трансплантации крови и костного мозга, в 2021 году в США было проведено 4276 родственных и 5073 неродственных трансплантаций костного мозга и пуповинной крови.

Наш углубленный анализ рынка трансплантации костного мозга включает следующие сегменты:

Тип трансплантации |

|

Показания к заболеванию |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка трансплантации костного мозга:

Прогноз рынка Европы

К 2035 году доля европейского сектора в выручке составит 54,5%. Старение населения региона увеличивает распространенность гематологических онкологических заболеваний и заболеваний крови, связанных с возрастом, что создает устойчивый спрос на трансплантацию костного мозга. По данным Фонда ООН в области народонаселения (ЮНФП), по состоянию на 2022 год каждый пятый житель Европы будет в возрасте 65 лет и старше. Многие страны увеличивают расходы на здравоохранение для поддержки передовых методов лечения рака и трансплантации, что благоприятно сказывается на рынке трансплантации костного мозга, улучшая доступ к лечению.

В Великобритании инновации в исследованиях стволовых клеток, включая генную терапию и прецизионную медицину, повысили эффективность и безопасность трансплантации костного мозга. Эти достижения делают трансплантацию более доступным методом лечения и увеличивают спрос на рынке. Более того, усилия по расширению реестра доноров, включая кампании таких организаций, как Энтони Нолан и NHS Blood and Transplant, способствуют повышению доступности совместимых доноров. Это расширение упрощает поиск подходящих доноров, способствуя росту рынка трансплантации костного мозга.

В Германии хорошо развита система здравоохранения, с акцентом на передовые методы лечения и технологии. Эта инфраструктура способствует широкому внедрению сложных процедур, таких как трансплантация костного мозга, что способствует развитию рынка. Кроме того, местное правительство и такие учреждения, как Немецкий центр онкологических исследований (DKFZ), оказывают существенную поддержку и финансирование исследованиям в области онкологии, особенно в таких областях, как стволовые клетки и генная терапия. Это финансирование стимулирует инновации и рост рынка трансплантации костного мозга.

Анализ рынка Северной Америки

Прогнозируется, что к 2035 году доля рынка трансплантации костного мозга в Северной Америке превысит 35,8% от общего объема продаж. Рост рынка обусловлен высокой заболеваемостью гематологическими заболеваниями, развитой инфраструктурой здравоохранения, эффективными исследованиями и разработками, а также благоприятной нормативно-правовой базой. В Северной Америке наблюдается рост заболеваемости гематологическими онкологическими заболеваниями, такими как лейкоз, лимфома и множественная миелома, которые являются основными показаниями к трансплантации костного мозга. Кроме того, регион находится в авангарде инноваций в области мобилизации стволовых клеток, криоконсервации и ухода после трансплантации. Такие технологии, как улучшенные режимы кондиционирования и новые методы лечения реакции «трансплантат против хозяина», повысили успешность трансплантации костного мозга.

В США наблюдается высокая заболеваемость гематологическими онкологическими заболеваниями. По данным Общества по борьбе с лейкемией и лимфомой, новые случаи лейкемии, лимфомы и миеломы составили 9,4% от ожидаемых 2 001 140 новых случаев рака, диагностированных в США в 2024 году. Местное правительство обеспечивает значительное финансирование и поддержку трансплантации костного мозга (ТКМ) через такие организации, как Управление ресурсов и услуг здравоохранения (HRSA) и Национальные институты здравоохранения (NIH). Эти организации финансируют исследования в области ТКМ, улучшают доступ к трансплантации и поддерживают инициативы по привлечению доноров, делая трансплантацию более доступной.

Канада установила партнёрские отношения с международными организациями, такими как Всемирная ассоциация доноров костного мозга (WMDA) и глобальными сетями стволовых клеток, что обеспечивает доступ к более широкому пулу доноров и способствует обмену знаниями. Международное сотрудничество позволяет местным исследователям оставаться в авангарде мировых достижений в области трансплантации костного мозга и получать доступ к инновационным методам лечения. Эти партнёрства также расширяют возможности Канады по предоставлению передовых методов лечения и высококачественной медицинской помощи различным категориям пациентов.

Основные игроки рынка трансплантации костного мозга:

- Новартис АГ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Санофи-Авентис ООО.

- BioLineRx Ltd.

- AllCells LLC.

- Технологии STEMCELL

- ATCC Inc.

- ООО «РичБио».

- Conversant Bio ABM Inc.

- PromoCell GmbH

- Cruline Human biospecimen PRO

- Технология Lifeline Cell

Ключевые игроки расширяют рынок трансплантации костного мозга, повышая доступность и улучшая результаты лечения, а также расширяя возможности трансплантации костного мозга. Этот скоординированный подход медицинских работников, биофармацевтических компаний, регистров и государственных органов превращает трансплантацию костного мозга в более эффективный и общедоступный метод лечения ряда заболеваний.

Вот некоторые ключевые игроки на рынке трансплантации костного мозга:

Последние события

- В сентябре 2023 года компания BioLineRx Ltd. , коммерческая биофармацевтическая компания, специализирующаяся на некоторых видах рака и редких заболеваниях, объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат APHEXDA (мотиксафортид) в сочетании с филграстимом (Г-КСФ) для мобилизации гемопоэтических стволовых клеток в периферическую кровь для забора и последующей аутологичной трансплантации пациентам с множественной миеломой. APHEXDA вводится подкожно.

- В сентябре 2021 года компания Sanofi подписала окончательное соглашение о слиянии с Kadmon Holdings, Inc., биофармацевтической компанией, которая занимается поиском, разработкой и распространением революционных методов лечения заболеваний с высоким уровнем неудовлетворенных медицинских потребностей. С этим приобретением Sanofi добавляет препарат Rezurock (белумосудил) в свой портфель препаратов для трансплантологии, что соответствует целям компании по росту в сегменте лекарственных средств общего назначения. Rezurock — это новый, одобренный FDA, первый в своем классе препарат для лечения хронической реакции «трансплантат против хозяина» (хРТПХ) у взрослых и детей в возрасте от 12 лет и старше, у которых не удалось получить как минимум две предыдущие линии системной терапии.

- Report ID: 6690

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Рынок трансплантации костного мозга Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.