- 市場定義

- 市場定義

- 市場區隔

- 假設和縮寫

- 研究方法論

- 研究過程

- 初步研究

- 二次研究

- 市場規模估計

- 執行摘要 - 全球自動注射器市場

- 產業價值鏈分析

- 製造商

- 經銷商

- 終端用戶

- 市場動態

- 市場驅動因素

- 市場約束

- 市場機會

- 市場走向

- 監管和標準格局

- 產業風險分析

- COVID-19 對全球自動注射器市場的影響(2020-2029)

- 對需求的影響

- 對自動注射器供應商的影響

- 對戰略的影響

- 對製造商的影響

- 對最終用戶支出的影響

- 對新市場趨勢的影響

- 自動注射器市場的最新發展

- 自動注射器類型的比較分析

- 錯誤分析

- 比較分析

- 競爭格局

- 2020 年市佔率分析

- 公司簡介

- 輝瑞公司

- BD

- 阿達米斯製藥公司

- 百健公司

- 梯瓦製藥工業股份有限公司

- 邁蘭公司

- 安塔瑞斯製藥公司

- 賽諾菲公司

- 伊普索梅德公司

- SHL 醫療股份公司

- 全球自動注射器市場 2020-2030

- 市場概況

- 按價值(百萬美元)

- 2020-2030 年全球自動注射器市場細分分析

- 按類型

- 一次性自動注射器,2020-2030F(百萬美元)

- 可重複使用自動注射器,2020-2030F(百萬美元)

- 依給藥途徑

- 皮下注射,2020-2030F(百萬美元)

- 肌肉注射,2020-2030F(百萬美元)

- 依藥物類型

- 腎上腺素,2020-2030F(百萬美元)

- 胰島素,2020-2030F(百萬美元)

- Rebif,2020-2030F(百萬美元)

- 其他,2020-2030F(百萬美元)

- 按申請

- 類風濕性關節炎,2020-2030F(百萬美元)

- 過敏反應,2020-2030F(百萬美元)

- 糖尿病,2020-2030F(百萬美元)

- 多發性硬化症,2020-2030F(百萬美元)

- 銀屑病,2020-2030F(百萬美元)

- 其他,2020-2030F(百萬美元)

- 按人口統計

- 兒科,2020-2030F(百萬美元)

- 新生兒,2020-2030F(百萬美元)

- 嬰兒,2020-2030F(百萬美元)

- 兒童,2020-2030F(百萬美元)

- 青少年,2020-2030F(百萬美元)

- 成人,2020-2030F(百萬美元)

- 老年病學,2020-2030F(百萬美元)

- 兒科,2020-2030F(百萬美元)

- 按分銷管道

- 醫院藥房,2020-2030F(百萬美元)

- 零售藥局,2020-2030F(百萬美元)

- 線上藥局,2020-2030 年(百萬美元)

- 按最終用戶

- 醫院和診所,2020-2030F(百萬美元)

- 居家照護環境,2020-2030 年(百萬美元)

- 門診手術中心,2020-2030F(百萬美元)

- 按地區

- 北美洲

- 歐洲

- 拉丁美洲

- 亞太地區

- 中東和非洲

- 按類型

- 北美自動注射器市場

- 市場概況

- 市場價值(百萬美元)

- 市場區隔依據:

- 按類型

- 一次性自動注射器,2020-2030F(百萬美元)

- 可重複使用自動注射器,2020-2030F(百萬美元)

- 依給藥途徑

- 皮下注射,2020-2030F(百萬美元)

- 肌肉注射,2020-2030F(百萬美元)

- 依藥物類型

- 腎上腺素,2020-2030F(百萬美元)

- 胰島素,2020-2030F(百萬美元)

- Rebif,2020-2030F(百萬美元)

- 其他,2020-2030F(百萬美元)

- 按申請

- 類風濕性關節炎,2020-2030F(百萬美元)

- 過敏反應,2020-2030F(百萬美元)

- 糖尿病,2020-2030F(百萬美元)

- 多發性硬化症,2020-2030F(百萬美元)

- 銀屑病,2020-2030F(百萬美元)

- 其他,2020-2030F(百萬美元)

- 按人口統計

- 兒科,2020-2030F(百萬美元)

- 新生兒,2020-2030F(百萬美元)

- 嬰兒,2020-2030F(百萬美元)

- 兒童,2020-2030F(百萬美元)

- 青少年,2020-2030F(百萬美元)

- 成人,2020-2030F(百萬美元)

- 老年病學,2020-2030F(百萬美元)

- 兒科,2020-2030F(百萬美元)

- 按分銷管道

- 醫院藥房,2020-2030F(百萬美元)

- 零售藥局,2020-2030F(百萬美元)

- 線上藥局,2020-2030 年(百萬美元)

- 按最終用戶

- 醫院和診所,2020-2030F(百萬美元)

- 居家照護環境,2020-2030 年(百萬美元)

- 門診手術中心,2020-2030F(百萬美元)

- 按國家/地區

- 美國

- 加拿大

- 歐洲自動注射器市場

- 市場概況

- 市場價值(百萬美元)

- 市場區隔依據:

- 按類型

- 依給藥途徑

- 依藥物類型

- 按申請

- 按人口統計

- 按分銷管道

- 按最終用戶

- 按國家/地區

- 英國

- 德國

- 義大利

- 法國

- 西班牙

- 俄羅斯

- 荷蘭

- 歐洲其他地區

- 拉丁美洲自動注射器市場

- 市場概況

- 市場價值(百萬美元)

- 市場區隔依據:

- 按類型

- 依給藥途徑

- 依藥物類型

- 按申請

- 按人口統計

- 按分銷管道

- 按最終用戶

- 按國家/地區

- 中國

- 印度

- 日本

- 韓國

- 澳洲

- 新加坡

- 越南

- 亞太地區其他地區

- 亞太自動注射器市場

- 市場概況

- 市場價值(百萬美元)

- 市場區隔依據:

- 按類型

- 依給藥途徑

- 依藥物類型

- 按申請

- 按人口統計

- 按分銷管道

- 按最終用戶

- 按國家/地區

- 巴西

- 阿根廷

- 墨西哥

- 拉丁美洲其他地區

- 中東和非洲自動注射器市場

- 市場概況

- 市場價值(百萬美元)

- 市場區隔依據:

- 按類型

- 依給藥途徑

- 依藥物類型

- 按申請

- 按人口統計

- 按分銷管道

- 按最終用戶

- 按國家/地區

- 海灣合作委員會

- 以色列

- 南非

- 中東和非洲其他地區

自動注射器市場展望:

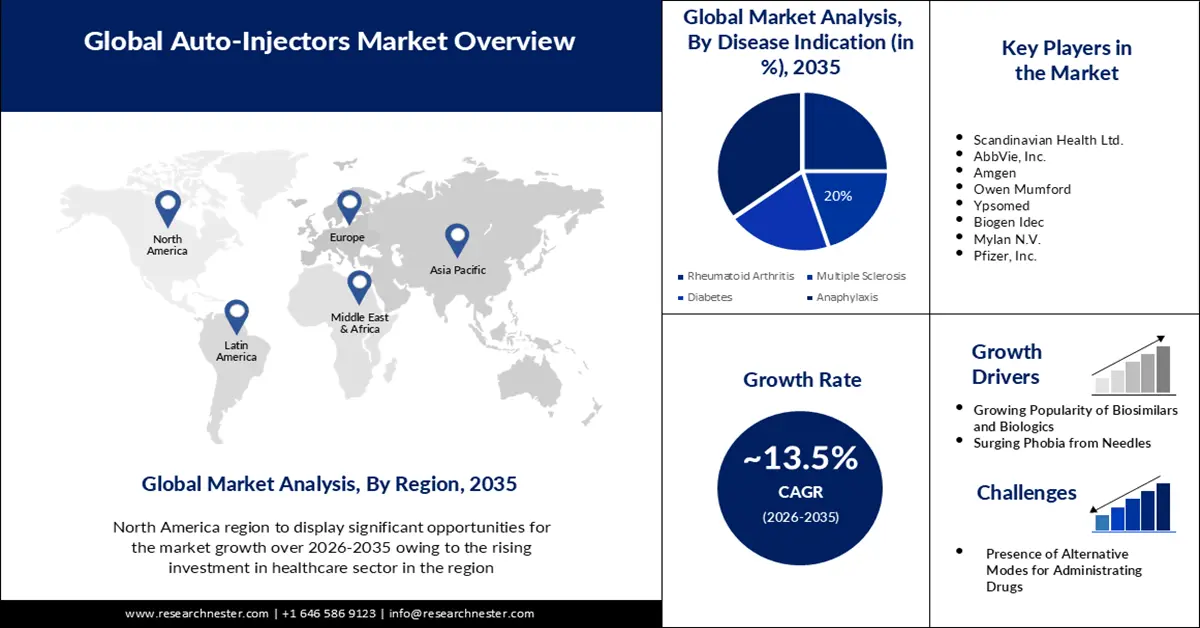

2025年,自動注射器市場規模超過105.3億美元,預計到2035年將超過373.6億美元,在預測期內(即2026-2035年)的複合年增長率將超過13.5%。 2026年,自動注射器的產業規模估計為118.1億美元。

類風濕性關節炎 (RA)、多發性硬化症 (MS) 和糖尿病病例的不斷增加推動了市場的成長。根據美國國家醫學圖書館 (NLM) 的數據,2020 年類風濕性關節炎 (RA) 患者人數為 1,760 萬,預計到 2050 年將達到 3,170 萬人。同樣,根據多發性硬化症國際基金會 (MS International Foundation) 的數據,預測 2020 年多發性硬化症 (MS) 患者人數將達到 280 萬人。另一方面,國際糖尿病聯盟 (International Diabetes Federation) 預測,到 2050 年,全球糖尿病患者數量將超過 8.53 億。這些慢性疾病的治療大多採用定期注射和自行給藥,但患者往往因意外刺穿或過敏反應而無法獲得便捷和安全的治療。這表明該領域的患者群體正在不斷擴大。

市場上現有的先進解決方案經過專門設計,可使此過程更加安全舒適,同時提供適量的藥物。儘管支付方的定價較高,但這種給藥方式對於某些健康狀況而言卻極具成本效益。例如,2020年2月,美國國家醫學圖書館(NLM)的一項研究得出結論,用於過敏原免疫療法(AIT)的情境化自註射腎上腺素(SIE)比通用SIE處方便宜3421.0美元。研究也指出,當每雙包裝定價為24.0美元時,通用SIE也可能物有所值,可提供1,000倍的致死保護,並將每10,000例AIT的死亡率降至2.7。此外,3D列印等先進技術已被證明可以降低這些產品的零售價格。

關鍵 自動注射器 市場洞察摘要:

區域亮點:

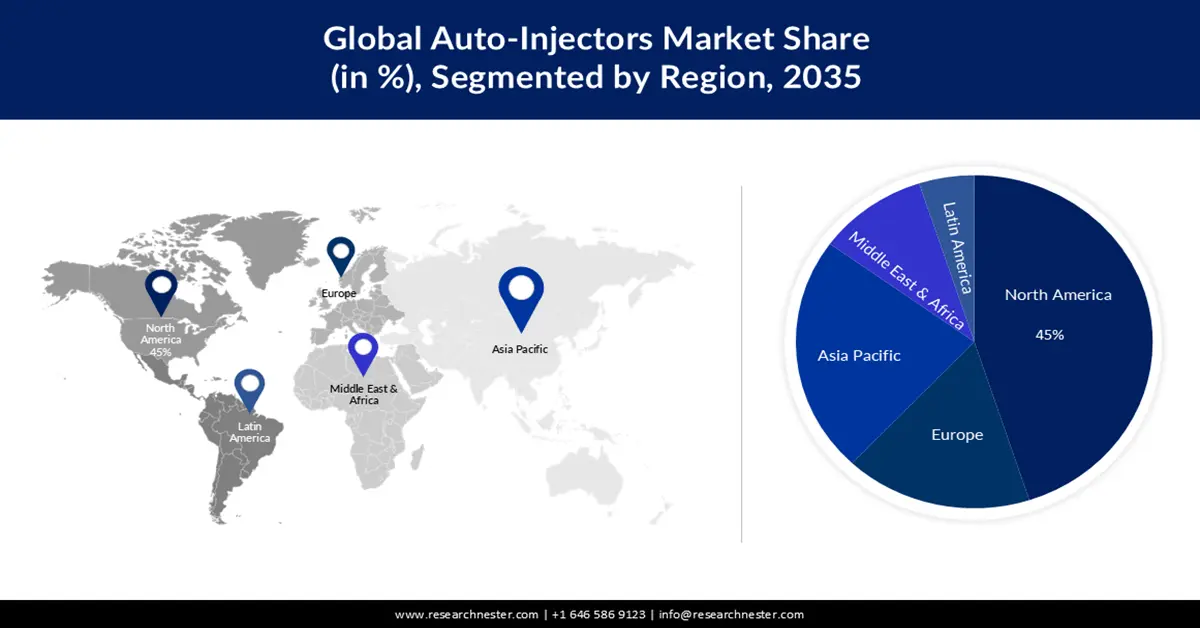

- 受醫療保健投資成長和生物相似藥產品上市的推動,到2035年,北美自動注射器市場預計將佔據45%的市場份額。

- 到2035年,亞太市場將佔據第二大市場份額,這得益於國內生產支援和自動注射醫療器材的創新。

細分市場洞察:

- 由於食物過敏的日益普遍以及監管安全建議的出台,預計自動注射器市場中的過敏反應細分市場將在2026-2035年期間實現顯著增長。

- 預計到2035年,自動注射器市場中的一次性自動注射器細分市場將獲得可觀的收入份額,這得益於其易用性和在固定劑量皮下給藥方面更好的依從性。

主要成長趨勢:

- 生物相似藥和生物製劑日益普及

- 遠距醫療的偏好轉變

主要挑戰:

- 過氧乙酸的高反應性所帶來的威脅

- 缺乏對過氧乙酸各種影響的認知

主要參與者:Scandinavian Health Ltd.、AbbVie, Inc.、Amgen、Owen Mumford、Ypsomed、Biogen Idec、Mylan N.V.、Pfizer, Inc.、Sanofi 和 Stevanato Group。

全球 自動注射器 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 105.3億美元

- 2026年市場規模: 118.1億美元

- 預計市場規模:到 2035 年將達到 373.6 億美元

- 成長預測:複合年增長率13.5%(2026-2035)

主要區域動態:

- 最大的地區:北美(到 2035 年佔 45%)

- 成長最快的地區:亞太地區

- 主要國家:美國、德國、英國、法國、日本

- 新興國家:中國、印度、日本、韓國、巴西

Last updated on : 9 September, 2025

自動注射器市場的成長動力與挑戰:

成長動力

- 生物相似藥和生物製劑日益普及:生物製藥和生物相似藥通常為脆性蛋白質,需要使用自註射劑來提高藥物的治療價值。因此,這些療法在治療自體免疫疾病和癌症方面的應用日益廣泛,這推動了自註射器市場的需求。根據《公共科學圖書館·科普》(PLOS)2023年7月發表的一篇研究文章,預計到2025年,此類設備的市場和製造需求將達到375億美元。研究也提到,使用新推出的開源硬體可以緩解這些胰島素治療工具的供應短缺。這些研究證明了生物藥物激增導致該領域應用範圍廣泛。

- 遠距醫療偏好轉變:疫情爆發後,便利性、成本降低和病人安全等因素凸顯了簡化居家照護流程的重要性。尤其對於老年人而言,由於他們大多無法前往醫療點,在家門口即可獲得所需的醫療用品已變得至關重要。許多老年人會使用市面上的解決方案來獲取日常用藥,這意味著該領域存在成長機會。

挑戰

- 有替代給藥模式:給藥技術種類繁多,通常根據給藥部位進行分類,例如靜脈注射或口服,其中口服給藥是大多數處方藥的建議方法。因此,這可能會限制靜脈注射或註射劑的需求,進而阻礙市場業務發展。另一方面,開發一種能夠提供多種注射速率和注射量的單一工具,同時保持安全性和準確性仍然是一項挑戰,這縮小了替代方案的適用範圍。

自動注射器市場規模與預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

13.5% |

|

基準年市場規模(2025年) |

105.3億美元 |

|

預測年度市場規模(2035年) |

373.6億美元 |

|

區域範圍 |

|

自動注射器市場區隔:

疾病適應症細分分析

預計到2035年底,自動注射器市場中的過敏反應領域將獲得35%的強勁收入份額。在全球範圍內,食物過敏由於各種原因而變得越來越普遍,包括肥胖、維生素D缺乏、接觸環境化學物質等等。這促使公共和私人醫療機構提高人們對可用的緊急救援方案的認識,包括為這些患者提供自動注射器,從而推動該領域的蓬勃發展。例如,2023年6月,英國藥品和保健產品監管局(MHRA)發布了新的指導方針,建議攜帶至少兩個腎上腺素自動注射器,作為近期應對過敏反應事件的安全建議的一部分,這促使更多人投資該領域。

產品類型細分分析

一次性自動注射器市場預計將佔據顯著份額。預充式註射器的一次性子類型使用簡便,旨在供患者皮下注射固定劑量。這一重要性鞏固了該領域相對於其他類型的領先地位。根據美國國家醫學圖書館 (NLM) 2021 年 9 月的一篇文章,透過自動注射器給藥的複方藥品中,62% 是一次性的。此外,隨著創新技術的日益普及,該領域有望繼續增長,因為它們能夠提高患者對解毒劑、改善病情的藥物和單株抗體的依從性和依從性(2021 年 NLM 文章)。

我們對全球自動注射器市場的深入分析包括以下幾個部分:

產品類型 |

|

疾病指徵 |

|

最終用途 |

|

科技 |

|

給藥途徑 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

自動注射器市場區域分析:

北美市場洞察

預計到 2035 年,北美自動注射器市場將佔據 45% 的最大份額,這得益於醫療保健領域投資的不斷增加。持續的進步和為改善公眾醫療保健可及性而投入的資金鼓勵更多患有各種疾病的人使用這些個人護理工具。此外,市場擴張、併購和產品發布等近期發展和競爭策略也被認為描繪了該地區的競爭格局。例如,2023 年 5 月,全球領先的生物相似藥公司 Coherus BioSciences 宣佈在美國市場推出單劑量預充式自動注射器 UDENYCA。這種聚乙二醇非格司亭生物相似藥在化療後第二天注射,以降低感染風險。

美國市場正以良好的成長軌跡蓬勃發展,這得益於其有利的監管框架、日益增多的食物中毒病例以及不斷擴張的生物相似藥產業。這種情勢正吸引全球領導企業參與其中,並持續提升該領域的參與度。例如,2023年7月,勃林格殷格翰公司在美國市場推出了一款新的自動注射器,用於其可與Humira互換的生物相似藥Cyltezo Pen。在5月獲得FDA批准後,該公司以兩劑、四劑和六劑的規格分銷了40毫克/0.8毫升的預充式阿達木單抗-adbm。

亞太市場洞察

在分析時間段內,亞太地區自動注射器市場預計將成為第二大股東,這得益於醫療技術的持續進步。日本、中國和印度等發展中國家的多項政府活動和措施正在推動國內生產和創新醫療器材的培育。為此,衛材和日本美達克於 2024 年 5 月合作推出了美托克皮下注射 7.5mg 筆 0.15mL、10mg 筆 0.20mL、12.5mg 筆 0.25mL 和 15mg 筆 0.30mL,用於治療日本患者的類風濕性關節炎。此外,這些國家人口老化迅速加劇,並伴隨各種慢性疾病,這也加劇了對可自行注射並能夠肌肉注射的精密工具的需求。

印度正成為全球市場領導者創造豐厚收入的絕佳機會。該國成功推廣糖尿病產品的原因有很多:「印度製造」運動、不斷增長的糖尿病患者群體以及遠距照護方式的加速普及。印度醫療保健聯合會預測,到2025年,印度家庭醫療保健產業的規模將從2022年的54億美元增加到199億美元。此外,根據國家醫學圖書館(NLM)的數據,預計到2045年,印度糖尿病患者人數將超過1.34億人。

自動注射器市場參與者:

- 禮來公司

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 斯堪的納維亞健康有限公司

- 艾伯維公司

- 安進

- 歐文·芒福德

- 伊普索梅德

- 百健艾迪

- 邁蘭公司

- 輝瑞公司

- 賽諾菲

- 斯蒂瓦那托集團

- 梯瓦製藥

- 大正製藥株式會社

目前,市場主要參與者正致力於使其產品線達到最佳安全性,以實現無縫全球化和大規模生產。為此,英斯特朗公司於2024年6月推出了下一代自動注射器測試系統,以確保產品符合性能要求和ISO 11608標準。同時,許多製藥巨頭也正在採用這種給藥方式,以使消費者更容易取得和使用其藥品。例如,2025年2月,禮來公司為自費患者提供了Zepbound的延長劑量和節省劑量選項,包括每支0.5毫升單劑量注射筆2.5毫克、5毫克、7.5毫克、10毫克、12.5毫克和15毫克。這些主要參與者包括:

最新動態

- 2024年1月,大正製藥宣布推出用於治療類風濕關節炎的Nanozora 30毫克皮下注射自動注射器。這款新型TNFα抑制劑的設計以使用者便利性為首要考慮,旨在防止針頭刺穿事故。

- 2024年10月,德特威勒在義大利米蘭舉行的世界製藥原料展(CPHI Worldwide)上推出了NeoFlex預充式註射器10毫升和NeoFlex可穿戴式藥筒10毫升柱塞,進一步擴展了其塗層柱塞產品線NeoFlex。此產品線包含全新規格的容器,可在保持最高品質和安全性的同時,提供大容量注射。

- Report ID: 3511

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

自動注射器 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。