移植監測試劑盒市場展望:

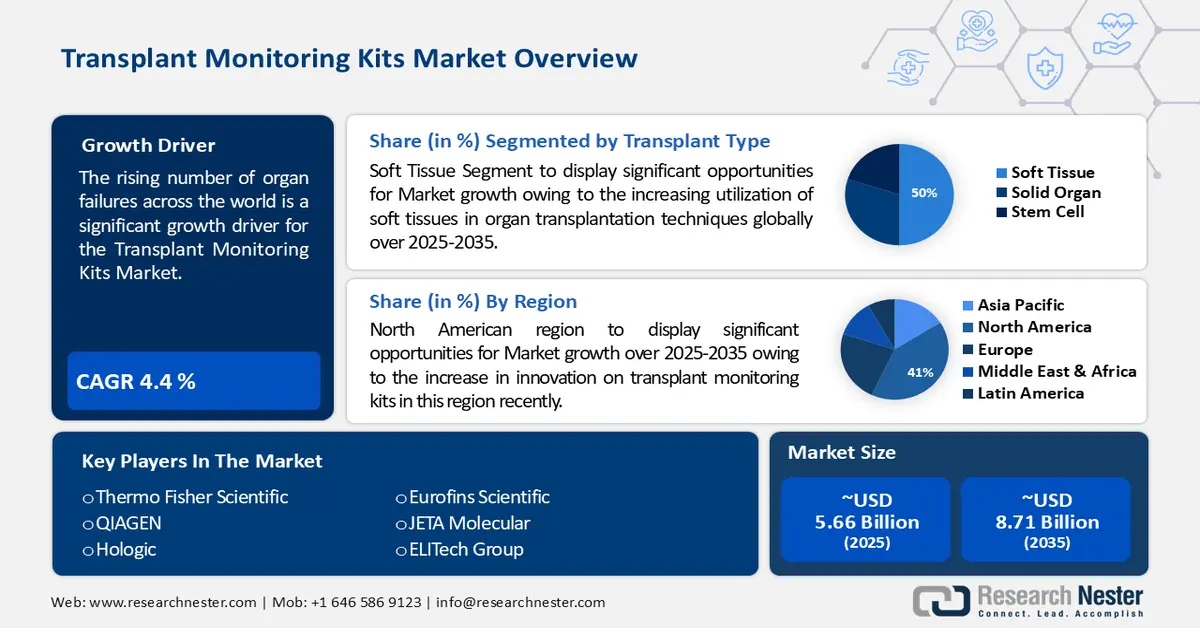

2025年,移植監測試劑盒市場規模為56.6億美元,預計到2035年將超過87.1億美元,在預測期(即2026年至2035年)內,複合年增長率將超過4.4%。 2026年,移植監測試劑盒的產業規模預計為58.8億美元。

全球器官衰竭病例的不斷增加將主要推動移植監測設備市場的成長。共有16335人捐贈了一個或多個器官給逝者,比2022年增加了9.6%,也是2023年器官捐贈者人數首次突破15,000人。活體器官捐贈者人數為6953人,是自2019年創紀錄以來的第三高水準。儘管活體器官捐贈者人數每年都有波動,但2023年是器官捐贈者人數連續第十三年超過逝者人數。

推動移植監測設備市場在2037年底前成長的另一個原因是全球器官移植手術數量的不斷增加。世界衛生組織(WHO)估計,每年約進行100至800例實體器官移植手術,其中大部分是肝臟腎臟移植。美國是器官捐贈患者的主要目的地,因為約30%的器官移植手術都在美國進行。

關鍵 移植監測試劑盒 市場洞察摘要:

區域洞察:

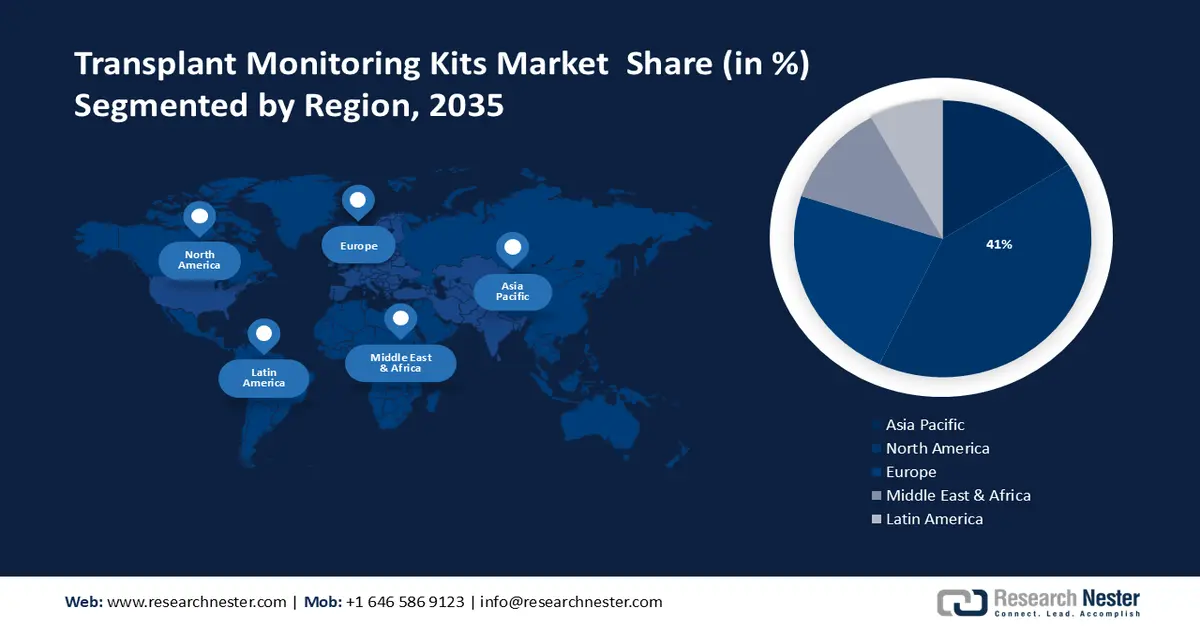

- 預計到 2035 年,北美將在移植監測套件市場佔據近 41% 的份額,這得益於移植監測技術的快速創新,該技術正在重塑器官輸送效率。

- 預計到 2035 年,歐洲將佔據相當大的市場地位,因為隨著人們對個人化和便利醫療服務的期望不斷提高,對先進醫療保健能力的需求日益增長。

細分市場洞察:

- 到 2035 年,試劑和耗材部分預計將在移植監測試劑盒市場佔據約 43% 的份額,這得益於其在確保檢測精度和符合監管規定的實驗室工作流程方面發揮的關鍵作用。

- 預計到 2035 年,軟組織部分將佔據約 50% 的市場份額,這得益於全球器官移植手術中軟組織的使用量不斷增加。

主要成長趨勢:

- 器官移植技術進展

- 器官捐贈者數量增加

主要挑戰:

- 全球器官捐贈短缺

- 器官移植費用過高

主要參與者: CareDx Inc.、Thermo Fisher Scientific、QIAGEN、Hologic、Eurofins Scientific、JETA Molecular、ELITech Group、Natera Inc.、Roche Ltd.、Biocare Health Resources Inc.、Takeda Pharmaceutical Co Ltd.、Astellas Pharma Inc.、Otsuka, Ltd.

全球 移植監測試劑盒 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 56.6億美元

- 2026年市場規模: 58.8億美元

- 預計市場規模:到2035年將達到87.1億美元

- 成長預測: 4.4%

關鍵區域動態:

- 最大區域:北美(到2035年佔41%的份額)

- 成長最快的地區:歐洲

- 主要國家:美國、德國、英國、中國、日本

- 新興國家:印度、巴西、韓國、新加坡、阿拉伯聯合大公國

Last updated on : 28 November, 2025

移植監測試劑盒市場-成長驅動因素與挑戰

成長驅動因素

- 器官移植技術的進步-在美國,有10.4萬人正在等待器官移植。根據美國生命捐贈組織(Donate Life America)報道,每天有17人在等待器官捐贈的過程中死亡。傳統上,器官捐贈是那些因腦死而猝然離世的人的一種人生儀式。如今,越來越多的心臟驟停後去世的人正在接受器官移植。過去,這些心臟和肺臟往往被白白浪費掉。而現在,由於現代醫學的進步,這些器官可以被移植專家利用。為了成為器官捐贈者,移植專家可以使用體外循環裝置或體外灌注裝置來復甦心臟。這些捐贈者佔所有器官捐贈的20%到30%。大多數情況下,心臟病發作的診斷也需要器官移植。

- 器官捐贈者數量上升-根據器官取得和移植網絡(OPTN)的初步數據,2022年美國共進行了42,887例器官移植手術,比2021年增長3.7%,創下年度新紀錄。美洲區域衛生部長們今天將採取多項措施,以改善器官、組織和細胞移植的可及性。這項倡議是基於自願捐獻,旨在滿足日益增長的治療需求,提高治療效果,挽救生命,並提高公眾對這些治療需求的認識。

- 提高大眾對移植的認識-接受活體腎臟移植(LDKT)的末期腎病變(ESRD)患者的移植腎存活率極佳,遠高於接受移植失敗的患者。在許多國家,健康志工會定期為親人或家人捐贈器官,這代表著臨床實務概念的轉變。鑑於活體腎臟移植在全球範圍內日益普及,且醫療專業人員也致力於遵循公認的標準和最佳實踐,這種做法在道德上被認為是可接受的,並符合公認的最佳實踐規範。

挑戰

- 全球器官捐贈短缺-目前,美國有12,240名病患在等待肝臟移植。不幸的是,其中25%的患者會在等待期間去世。美國肝臟基金會(ALF)正致力於提高大眾對活體肝臟移植的認識,以降低這一比例。全球器官短缺的嚴峻現實,鮮明地提醒我們,在科技快速發展的今天,現代醫學仍面臨許多挑戰。器官捐贈從未像現在這樣重要,因為數百萬人的生命正處於危險之中。全球器官短缺的現況令人警醒。世界衛生組織(WHO)指出,器官移植的需求遠超過供應,導致這場危機影響世界各地的患者及其家庭。每年約有5萬人因等待適當的器官移植而過世。

- 器官移植費用過高

- 器官移植患者的恐懼感

移植監測試劑盒市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

4.4% |

|

基準年市場規模(2025 年) |

56.6億美元 |

|

預測年份市場規模(2035 年) |

87.1億美元 |

|

區域範圍 |

|

移植監測試劑盒市場細分:

產品細分分析

由於試劑和耗材在器官移植中至關重要,預計到2035年,其在全球移植監測試劑盒市場中將佔據約43%的份額。例如,實驗室的日常運作高度依賴一次性塑膠製品,而實驗室檢測耗材通常難以取代。為了確保檢測方案的安全性和有效性以及數據的準確性和可靠性,實驗室必須遵守嚴格的科學和監管規定。生命科學研究需要高品質的實驗室耗材、試劑和經過驗證的標準流程。自新冠疫情爆發以來,生命科學領域對與新冠病毒相關的實驗室用品的需求空前高漲。由於供應商無法滿足需求,實驗室塑膠耗材的使用速度甚至超過了RT-PCR檢測耗材(如微孔板和移液管吸頭)的使用速度。因此,該細分市場將在市場中佔據極為重要的地位。

移植類型節段分析

由於全球器官移植技術中軟組織的應用日益廣泛,預計2035年,軟組織將佔據全球移植監測試劑盒市場約50%的份額。腎臟是移植最多的實體人員之一,這源自於器官移植需求的持續成長。 2021年,腎臟、肝臟、心臟、肺臟、胰臟、小腸和心臟是移植最多的實體主管,共153,863例。器官和組織移植仍是確保部分重症患者生存的有效手段。目前臨床上使用的器官保存技術能力有限,不足以滿足器官移植的需求。超低溫儲存技術因其能夠實現組織和器官的長期高品質保存而備受關注。因此,該細分市場將佔據最高的收入份額。

我們對全球移植監測試劑盒市場的深入分析涵蓋以下幾個面向:

技術類型 |

|

產品 |

|

應用 |

|

移植類型 |

|

終端用戶產業 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

移植監測試劑盒市場—區域分析

北美市場洞察

預計到2035年,北美地區將佔據全球41%的最大收入份額。這一增長主要得益於該地區近年來在移植監測設備方面的創新。在美國,約有10萬人正在等待腎臟移植。一旦有合適的供體器官,就必須爭分奪秒地盡快將其送達患者手中。因為供體器官一旦離開人體,就會開始分解。由於器官移植方式的創新,越來越多的人能夠獲得他們所需的救命器官。這將有助於該地區在市場中佔據最高的收入份額。

歐洲市場洞察

預計在預測期內,歐洲地區的移植監測試劑盒市場也將迎來巨大成長,並憑藉該地區對更優質醫療保健服務日益增長的需求,穩居第二位。到2024年,歐洲醫院預計將獲得0.92兆美元的收入份額。隨著醫療服務的數量和品質不斷提升,醫療保健需求的規模和複雜性也隨之增加,大眾對更個人化和便利的服務也抱持更高的期望。因此,歐洲將在移植監測試劑盒市場佔有重要地位。

移植監測試劑盒市場參與者:

- CareDx公司

- 公司概況

- 商業計劃

- 主要產品

- 財務執行

- 主要績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- 賽默飛世爾科技

- 凱傑

- 霍洛吉克

- 歐陸科學

- JETA分子

- ELITech集團

- Natera公司

- 羅氏有限公司

- 生物醫療健康資源公司

最新動態

- 移植組織CareDx, Inc.宣布,將在 2 月 21 日至 25 日於德克薩斯州聖安東尼奧舉行的 2024 年 ASTCT™ 和 CIBMTR® 聯合會議、移植和細胞治療會議上,展示其個性化數位解決方案的廣度以及細胞治療和移植監測產品線的最新改進。

- 移植機構CareDx, Inc.宣布其在 2024 年 1 月 11 日至 14 日於佛羅裡達州邁阿密舉行的美國移植外科醫師協會 (ASTS) 年度冬季研討會上,連續第五年擔任傑出創始人圈贊助商,並保持領先地位。

- Report ID: 5918

- Published Date: Nov 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

移植監測試劑盒 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。