手術顯微鏡市場展望:

2025年,手術顯微鏡市場規模超過16.4億美元,預計到2035年將達到49.6億美元,在預測期內(即2026-2035年)的複合年增長率約為11.7%。預計2026年,手術顯微鏡的產業規模將達到18.1億美元。

市場的成長可歸因於全球範圍內用於治療腹痛、疝氣、癌症、甲狀腺、膽囊發炎等多種疾病的各類外科手術數量的增長。例如,美國每年進行約4,100萬至5,200萬例大型手術,歐洲為2,100萬例,全球總計高達3.12億例。此外,螢光影像導引手術(FIGS)應用的顯著成長,加上顯微解決方案的客製化,預計也將在預測期內推動市場成長。

除此之外,多種慢性病的盛行率不斷上升以及全球老年人口的不斷增長也被認為是推動手術顯微鏡市場成長的因素,預計這些因素將推動全球手術顯微鏡市場的強勁成長。例如,2020年,全球慢性病的盛行率增加了59%。此外,對手術精度日益增長的需求,加上擴增實境 (AR) 顯微鏡和紅光反射照明等新技術的融合,預計也將在未來幾年呈現顯著的市場成長。

關鍵 手術顯微鏡 市場洞察摘要:

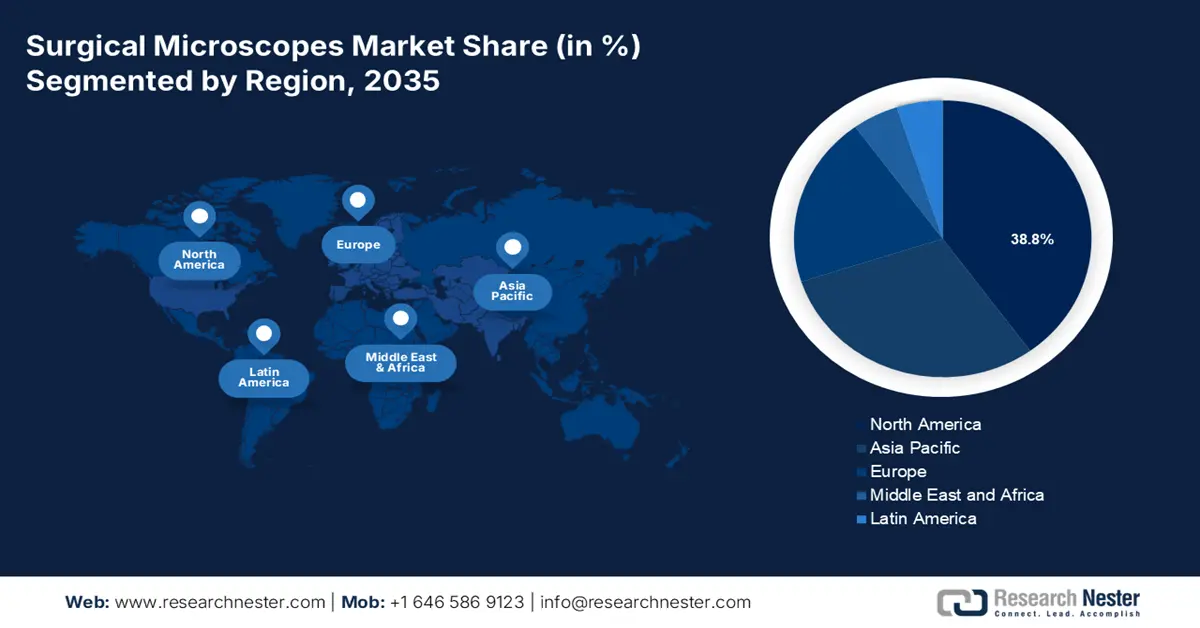

區域亮點:

- 到 2035 年,北美手術顯微鏡市場將佔據 38.8% 以上的份額,這得益於手術數量和研發活動的增加。

- 在預測期內,亞太市場將經歷顯著成長,這得益於眼科疾病和醫療旅遊的增加。

細分市場洞察:

- 預計在2026年至2035年期間,手術顯微鏡市場中的診所細分市場將經歷巨大的複合年增長率,這得益於人們對外觀和美學的日益重視。

- 預計到2035年,手術顯微鏡市場中的腫瘤細分市場將佔據最大份額,這得益於全球癌症發病率的快速增長。

主要成長趨勢:

- 眼科手術數量不斷增加

- 心血管疾病死亡人數激增

主要挑戰:

- 過氧乙酸的高反應性所帶來的威脅

- 缺乏對過氧乙酸各種影響的認知

主要參與者:Carl Zeiss Meditec AG、Leica Microsystems GmbH、Takagi Seiko Co., Ltd.、ATMOS MedizinTechnik GmbH & Co. KG、Seiler Instrument & Manufacturing Company, Inc.、ARI Medical Technology Co., Ltd.、Munich Surical Ltd. Inc.

全球 手術顯微鏡 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 16.4億美元

- 2026年市場規模: 18.1億美元

- 預計市場規模:到 2035 年將達到 49.6 億美元

- 成長預測:複合年增長率11.7%(2026-2035年)

主要區域動態:

- 最大的地區:北美(到 2035 年佔 38.8%)

- 成長最快的地區:亞太地區

- 主要國家:美國、德國、中國、日本、英國

- 新興國家:中國、印度、日本、韓國、巴西

Last updated on : 10 September, 2025

手術顯微鏡市場的成長動力與挑戰:

成長動力

眼科手術數量不斷增長-據估計,各類眼科手術的顯著增加將推動手術顯微鏡的需求。近年來,越來越多的人選擇透過非侵入性眼科手術來治療各種眼部疾病。此外,手術顯微鏡還可以協助外科醫生治療近視和老花眼,預計這將推動手術顯微鏡市場的成長。糖尿病和高血糖水平的激增會導致多種眼部疾病,例如視力障礙、白內障、色盲等。這些顯微鏡能夠提供人眼不同區域的高對比和全面成像。因此,微創非侵入性眼科手術是治療此類眼部疾病的理想解決方案。根據世界衛生組織 (WHO) 提供的數據,到 2021 年,全球至少有 22 億人患有近視或遠視障礙,而白內障是導致視力喪失和失明的主要因素。

- 心血管疾病死亡人數激增-例如,心血管疾病是導致死亡的主要原因,佔所有死亡人數的32%。 2019年有1790萬人死於心血管疾病。

- 重建手術呈上升趨勢——例如,2020 年美國進行了近 690 萬例重建手術。

- 慢性腎臟病 (CKD) 發病率不斷上升 -慢性腎臟病是一種長期疾病,影響全球近 12% 的人口,約 8.55 億人。

- 全球醫療保健支出增加—根據世界銀行統計,2019 年全球醫療保健支出增加了 9.83%。

挑戰

政府徵收高額關稅和消費稅——顯微鏡的研發旨在提供精準的檢測結果,並致力於完成特定任務。並非所有國家都生產顯微鏡,因此其進出口量非常高,而政府徵收的高額消費稅也對市場造成了顯著的限制。

手術顯微鏡價格昂貴

缺乏有利的報銷

手術顯微鏡市場規模與預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

11.7% |

|

基準年市場規模(2025年) |

16.4億美元 |

|

預測年度市場規模(2035年) |

49.6億美元 |

|

區域範圍 |

|

手術顯微鏡市場細分:

應用細分分析

全球手術顯微鏡市場以其在眼科、腫瘤科、神經外科和脊椎外科、婦科和泌尿科、牙科、耳鼻喉科、整形和重建外科以及其他外科領域的應用進行細分和供需分析。在這些細分市場中,預計腫瘤科市場將在預測時間內佔據最大的市場份額。該細分市場的成長可歸因於癌症發病率的快速增長,這導致全球對手術顯微鏡的需求激增。例如,2019 年,美國診斷出約 200 萬例新癌症病例,報告的癌症死亡人數接近 610,370 人。此外,手術顯微鏡用於結直腸癌治療手術,隨著大腸癌患者人數的激增,預計將推動該細分市場的成長。

最終用戶細分分析

全球手術顯微鏡市場也按最終用戶細分,並根據需求和供應分析為醫院、門診中心、診所等。在這些細分市場中,預計醫院市場將在預測期內佔據顯著份額。此細分市場的成長歸因於病患住院率的上升,以及醫院進行的複雜手術比例的增加。例如,根據 2022 年發布的一份報告,美國所有醫院的患者總入院人數已超過 34,358,855 人次。此外,手術顯微鏡在牙科手術中的應用日益增多,預計是未來幾年推動市場成長的另一個重要因素。另一方面,由於人們對外表和美學的認識不斷提高,推動了全球美容手術的比例,預計診所市場在預測期內也將出現巨大的複合年增長率。

我們對全球市場的深入分析包括以下幾個部分:

按類型 |

|

按價格範圍 |

|

按應用 |

|

按最終用戶 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

手術顯微鏡市場區域分析:

北美市場洞察

到2035年,北美地區預計將佔據約38.8%的市場份額,這歸因於手術數量的增加和研發活動的增加。例如,從2019年1月1日到2021年1月30日,美國進行了約14125,570例手術。此外,研發活動的增加,加上醫療費用報銷政策的支持性,預計將在預測期內進一步推動該地區市場成長的一些主要因素。

亞太市場洞察

此外,預計到2035年底,亞太地區手術顯微鏡市場也將呈現顯著成長。市場成長可歸因於白內障、糖尿病視網膜病變、近視等眼科疾病發生率的上升,這些疾病預計將在預測期內推動市場成長。例如,近視目前是許多東亞國家的嚴重公共衛生問題,影響82%至91%的高中畢業生,其中約12%至20%患有危及視力的病理性近視。此外,醫療旅遊業的蓬勃發展和外科手術數量的不斷增加,也是預計在預測期內推動該地區市場成長的其他因素。

手術顯微鏡市場參與者:

- 卡爾蔡司醫療科技公司

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 徠卡顯微系統有限公司

- 高木精工株式會社

- ATMOS 醫療技術有限公司

- 塞勒儀器與製造公司

- 艾瑞醫療科技有限公司

- 慕尼黑外科成像有限公司

- 萊特醫療集團

- 全球外科公司

- ACCU-SCOPE公司

最新動態

ACCU-SCOPE 公司推出了用於直立複合顯微鏡的新型 ACCU-fluor LED 螢光照明器,其特點是內建 LED,具有強度控制和濾光片組。

徠卡顯微系統有限公司 (Leica Microsystems GmbH)發布了 ARveo 8,這是一款具有超快處理速度的數位視覺化神經外科顯微鏡。 ARveo 8 將 AR 螢光成像、IGS 資訊和內視鏡成像相結合,以提供更卓越的 AR 視覺化效果。其超快的處理能力為使用者在手術過程中提供更逼真的即時體驗。

- Report ID: 4568

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

手術顯微鏡 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。