結構導向劑市場展望:

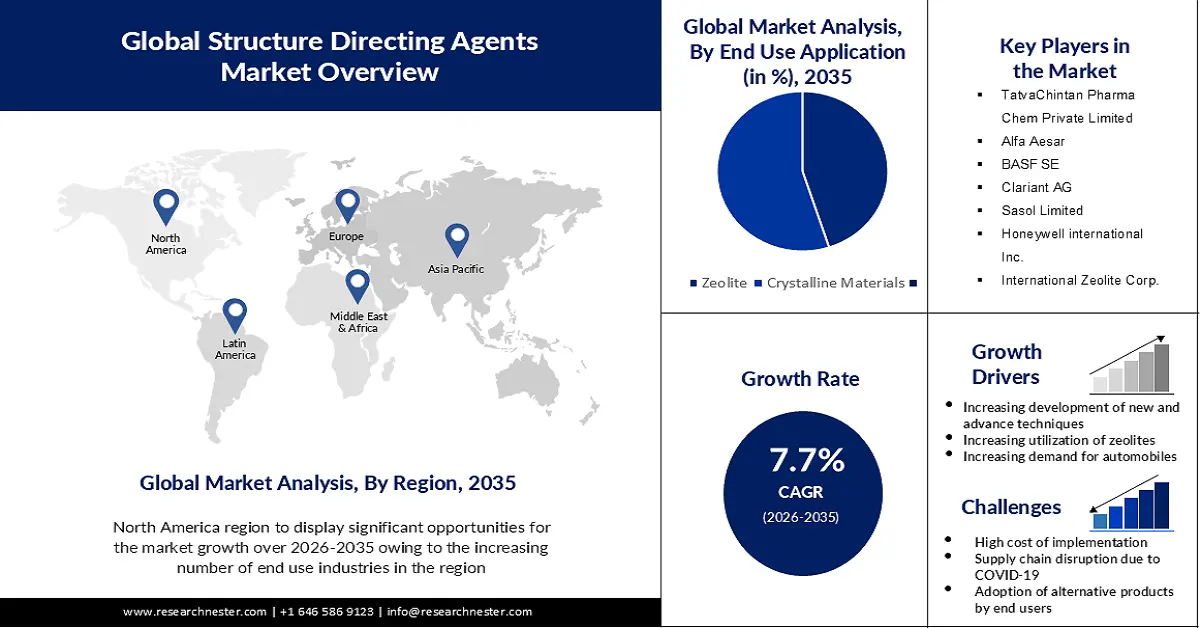

2025年結構導向劑市場規模為6.2907億美元,預計到2035年將超過13.2億美元,在預測期(即2026年至2035年)內複合年增長率將超過7.7%。 2026年,結構導向劑產業規模預估為6.7266億美元。

由於汽車和工業領域對高端材料的需求不斷增長,市場展現出巨大的獲利潛力。 2022年4月至2023年3月期間,該產業共生產了25,931,867輛汽車,而2021年4月至2022年4月期間的產量為23,040,066輛。這些車輛包括乘用車、商用車、三輪車、兩輪車和四輪車。

此外,由於技術突破和材料科學的進步,結構導向劑的效率和效能不斷提高,從而開闢了新的應用領域。在石油化學、能源和環境領域——這些產業的績效取決於具有特定性能的材料的合成——對結構導向劑的需求尤其旺盛。

關鍵 結構導向劑 市場洞察摘要:

區域洞察:

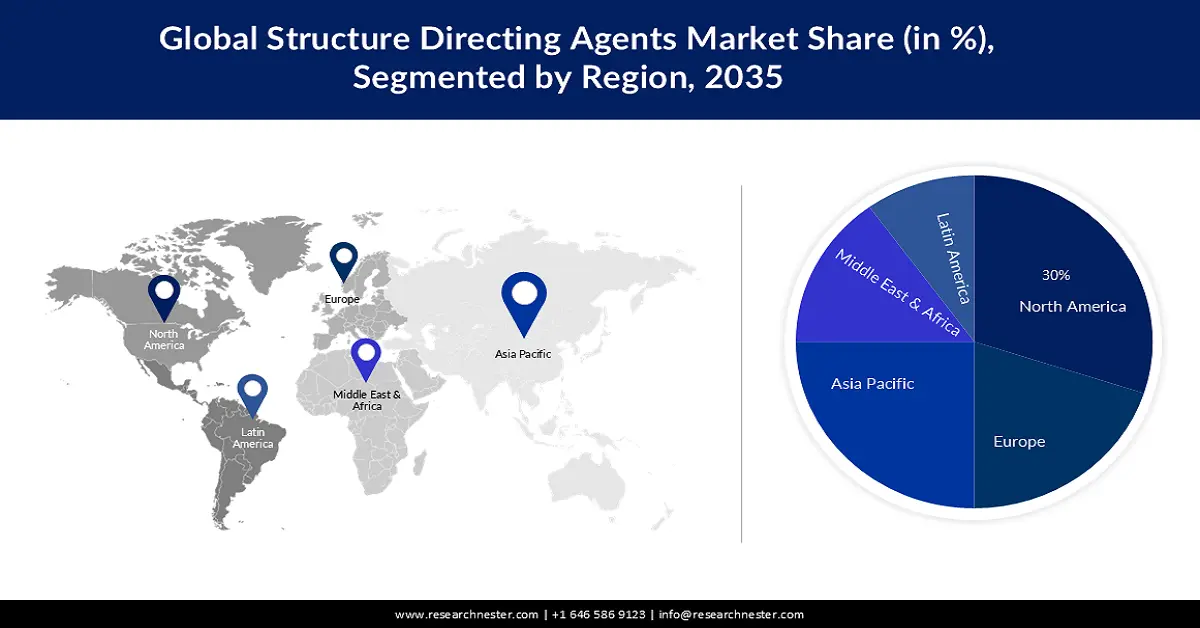

- 預計到 2035 年,北美將佔據最大的收入份額,達到 30%,這主要得益於石化、建築和汽車行業的強勁需求。

- 預計到 2035 年,亞太地區將佔據 25% 的市場份額,這主要得益於沸石、化學品及相關催化劑行業的快速成長。

細分市場洞察:

- 預計到 2035 年,晶體材料領域將佔 55% 的市場份額,這主要得益於晶體材料對精確結構控制的需求不斷增長。

- 由於精細化學品、材料科學和製藥領域對複雜有機化合物的需求不斷增長,預計到 2035 年,有機結構導向劑細分市場將佔據 52% 的市場份額。

主要成長趨勢:

- 建築業蓬勃發展

- 提高沸石的利用率

主要挑戰:

- 新冠疫情期間,全面封鎖導致供應鏈中斷,影響了製造業。

- 替代風險作為催化劑可能會限制產品在多種用途的應用。

主要參與者: TatvaChintan Pharma Chem Private Limited、Merck KGaA、Otto ChemiePvt Ltd、Alfa Aesar、BASF SE、Clariant AG、Sasol Limited。

全球 結構導向劑 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 6.2907億美元

- 2026年市場規模: 6.7266億美元

- 預計市場規模:到2035年將達到13.2億美元

- 成長預測: 7.7%

關鍵區域動態:

- 最大區域:北美(到2035年佔30%的份額)

- 成長最快的地區:亞太地區

- 主要國家:美國、德國、日本、中國、法國

- 新興國家:印度、印尼、馬來西亞、泰國、巴西

Last updated on : 26 November, 2025

結構導向劑市場-成長驅動因素與挑戰

成長驅動因素

- 建築業蓬勃發展——天然沸石因其能增強水泥和混凝土複合材料的機械強度和耐久性,被廣泛應用於包括水泥和混凝土在內的建築材料的生產。它尤其適用於輕質混凝土的生產。天然沸石能夠抑制裂縫的產生,並隨著時間的推移增強混凝土結構的強度。此外,建築業更青睞這種低成本、環保的替代品,也推動了結構導向劑市場的擴張。預計到2030年,全球建築市場規模將超過8兆美元。推動建築業發展的因素包括政府對新項目投資的增加、快速的工業化進程以及高額的基礎設施建設支出。

- 沸石利用率的提高-推動結構導向劑(SDA)市場擴張的一個重要因素是沸石在分離、吸附和催化等多種應用領域日益增長的需求。預計推動SDA市場擴張的另一個原因是人們對永續性和綠色化學實踐的日益重視。這將透過增加對更永續、更環保的結構導向劑的需求,促進市場創新和產品開發。歐洲已投資756.6億美元提供環境保護(EP)服務所需的資源。

- 新型先進技術的發展—結構導向劑市場預計將受益於新型尖端合成方法的開發,這些方法提高了沸石生產的效率和選擇性。因此,對可應用於這些複雜製程的結構導向劑的需求預計將會增加。全球研發支出已達到約1.7兆美元的歷史新高。約10個國家佔總支出的80%。作為永續發展目標(SDGs)的一部分,各國已承諾在2030年大幅增加公共和企業研發支出以及研究人員數量。

挑戰

- 新冠疫情期間,全面封鎖導致供應鏈中斷,對製造業造成衝擊——為了在新冠疫情期間維持成長和發展,大多數企業都投入大量資金維護其在現有市場的生產設施。全球產品需求受到疫情影響。隨之而來的封鎖令和供應鏈中斷導致市場下滑。在預測期內,洗滌劑、石油和建築等終端用戶產業將阻礙結構導向劑市場的擴張。全州範圍內的封鎖導致洗滌劑行業出現嚴重的勞動力短缺,影響了整體產能。此外,由於疫情,人們擔心在實體店感染疾病,現在更多地選擇在線購買洗衣用品。

- 替代風險作為催化劑可能會限制產品在多種用途的應用。

- 特定代理商的供應有限可能會阻礙市場成長。

結構導向劑市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

7.7% |

|

基準年市場規模(2025 年) |

6.2907億美元 |

|

預測年份市場規模(2035 年) |

13.2億美元 |

|

區域範圍 |

|

結構導向劑市場區隔:

最終用戶應用細分市場分析

預計2035年底,晶體材料領域將佔據全球結構導向劑市場55%的份額。由於晶體材料對特定結構的需求不斷增長,結構導向劑憑藉其獨特的結構導向性能,有望推動全球結構導向劑市場的發展。此外,催化劑市場的成長與化學產業的擴張密切相關。 2021年,全球化學產業創造了約4.7兆美元的收入。未來幾年,隨著催化劑產業的擴張,對結構導向劑的需求預計將會增加,因為許多催化劑都具有特定的結構要求。這增加了對能夠精確控制晶體材料生長的試劑,即有機結構導向劑的需求。

類型細分分析

預計到2035年底,有機結構導向劑市場將佔據約52%的最大市場。此細分市場的成長主要歸功於其在沸石生產中發揮的關鍵作用。預計在預測期內,有機結構導向劑仍將保持其在產品類型上的領先地位。精細化工、材料科學和醫藥等領域對複雜有機化合物日益增長的需求是推動市場成長的主要因素之一。隨著這些化學品需求的增加,對有機結構導向劑的需求也隨之成長。合成技術的進步和新型高效結構導向劑的研發是推動市場擴張的部分原因。

我們對全球結構導向劑市場的深入分析包括以下幾個方面:

類型 |

|

最終用途應用 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

結構導向劑市場-區域分析

北美市場洞察

預計到2035年,北美結構導向劑市場將佔據全球30%的最大份額。由於多種原因,北美市場預計將在未來幾年穩步成長。首先,包括石化、建築和汽車行業在內的多個重要終端用戶產業集中在該地區,預計將對結構導向劑的需求產生顯著影響。建築業是美國經濟的重要組成部分。 2023年第一季度,美國擁有超過91.9萬家建築企業。該行業每年創造約2.1兆美元的建築價值,並僱用了800萬人。該地區也以其成熟完善的化學工業而聞名,該行業高度重視研發。預計這將刺激結構導向劑市場的產品開發和創新,從而推出新型尖端產品。

亞太市場洞察

預計到2035年底,亞太地區結構導向劑市場將佔據25%的市場。該地區市場成長主要得益於沸石、化學品及其他相關催化劑的快速發展。此外,該地區許多重要市場參與者的存在也有利於結構導向劑的供應和定價。同時,印尼、馬來西亞、泰國、印度等國強大的化工產業中心也推動了結構導向劑市場的顯著成長。

結構指導代理市場參與者:

- SACHEM, INC.

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- TatvaChintan 製藥化學私人有限公司

- 默克集團

- 奧托化學私人有限公司

- 阿爾法·埃薩爾

- 巴斯夫股份公司

- 科萊恩股份公司

- 沙索爾有限公司

- 霍尼韋爾國際公司

- 國際沸石公司

最新動態

- Tatva Chintan Pharma Chem—結構導向劑產品組合面臨需求逆風:Nirmal Bang。我們參觀了Tatva Chintan Pharma Chem有限公司位於達赫傑經濟特區的工廠,該工廠的新產能(資本支出15億盧比)已投入商業化運營,並與管理層進行了交流。儘管結構導向劑(SDA)產品預計在2024財年將受益於良好的基數成長,但由於大多數客戶都在削減庫存,導致需求疲軟和價格下跌,結構導向劑產品組合面臨壓力。據管理層稱,部分關鍵原材料的價格已回落至1998年的水平。在過去六個月中,大部分原物料價格已下調約50%,預計價格將在當前水準趨於穩定。

- 國際沸石公司(International Zeolite Corp.,簡稱IZ)和CoTec控股公司宣布,CoTec已同意向IZ進行200萬美元的策略投資,以支持其在農業和綠色科技領域的市場拓展活動。 CoTec的這項投資預計將加速IZ實現其顛覆性農業產品和解決方案的全面商業化、行銷和銷售能力。

- Report ID: 5464

- Published Date: Nov 26, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

結構導向劑 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。