鏈球菌性咽喉炎治療市場展望:

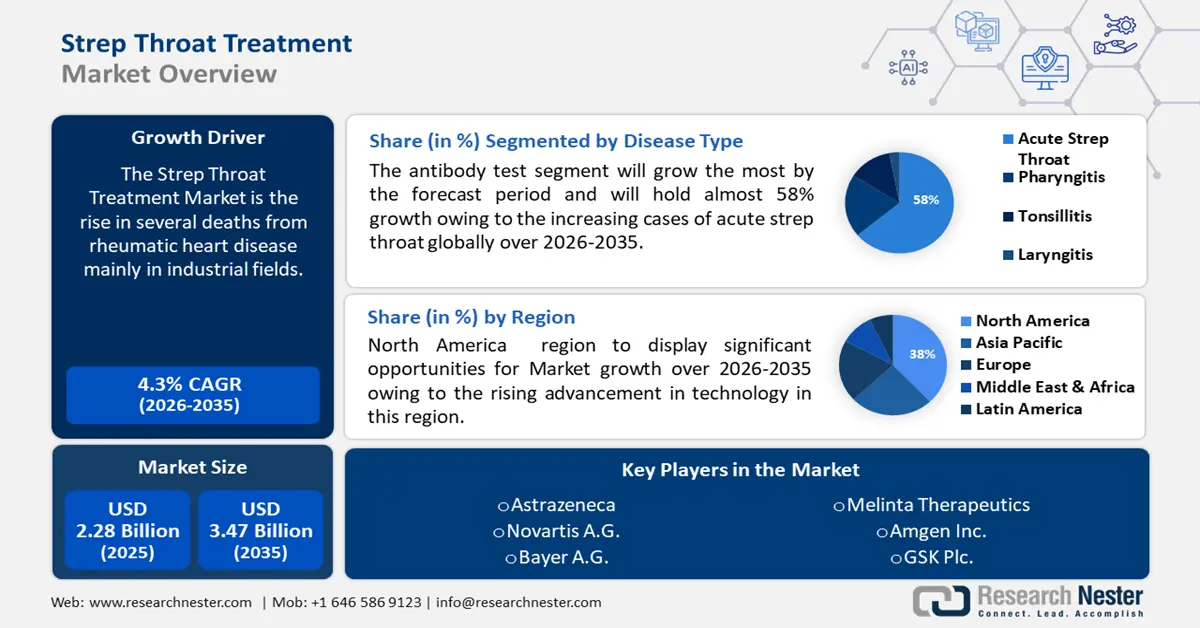

2025年,鏈球菌性咽喉炎治療市場規模為22.8億美元,預計到2035年將超過34.7億美元,在預測期內(即2026-2035年)的複合年增長率將超過4.3%。預計到2026年,鏈球菌性咽喉炎治療的產業規模將達到23.7億美元。

風濕性心臟病死亡人數的增加(主要發生在工業領域)將成倍地推動鏈球菌性咽喉炎治療市場以預期的複合年增長率成長。每年有超過288,348人死於風濕性心臟病,其中大多數居住在低收入或中等收入國家。反覆感染鏈球菌會導致某些人的免疫系統對身體組織產生負面反應,進而導致心臟瓣膜發炎和疤痕形成。這種疾病被稱為風濕熱,這種熱病可能會奪走生命。

到 2036 年底推動鏈球菌性咽喉炎治療市場發展的另一個原因是全球鏈球菌的盛行率不斷上升。一些歐洲國家(英國、法國、愛爾蘭、荷蘭和瑞典)報告稱,2022 年,尤其是自 9 月以來,10 歲以下兒童侵襲性 A 型鏈球菌 (iGAS) 病例增加。在同一時間段內,也報告了多起 10 歲以下兒童與 iGAS 相關的死亡病例,尤其是在法國、愛爾蘭和英國。法國和英國報告的兒童 iGAS 病例數是疫情前同期的數倍。學齡兒童細菌性咽炎最常見的原因是 GAS 細菌。猩紅熱、細小的紅色皮疹以及頭痛、喉嚨痛和發燒等中度症狀通常是氣體感染的結果。風濕熱引起的心臟瓣膜發炎和瘢痕形成隨後會導致風濕性心臟病。

關鍵 鏈球菌性咽喉炎治療 市場洞察摘要:

區域亮點:

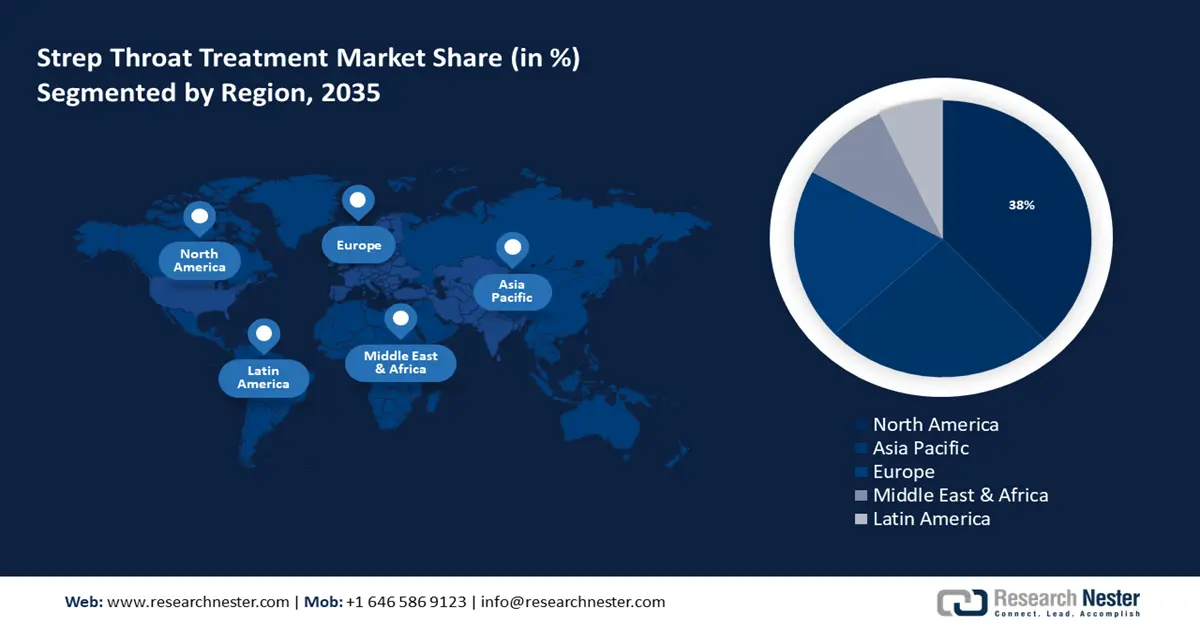

- 到 2035 年,北美鏈球菌性咽喉炎治療市場將佔據約 38% 的市場份額,這得益於該地區技術水平的不斷進步。

細分市場洞察:

- 預計到 2035 年,鏈球菌性咽喉炎治療市場中的急性鏈球菌性咽喉炎細分市場將佔據 64% 的份額,這得益於全球急性鏈球菌性咽喉炎病例的增加。

- 預計到 2035 年,鏈球菌性咽喉炎治療市場中的抗體檢測細分市場將經歷顯著增長,這得益於抗體檢測在鏈球菌性咽喉炎診斷中的應用日益增多。

主要成長趨勢:

- 全球對愛滋病、流感和伊波拉病毒的認識不斷提高

- 各國政府加強度,全球減少鏈球菌感染

主要挑戰:

- 鏈球菌性咽喉炎藥物相關的不良影響

- 民眾缺乏相關知識

主要參與者:輝瑞公司、阿斯特捷利康、諾華公司、拜耳公司、葛蘭素史克公司、Melinta Therapeutics、安進公司、梯瓦製藥工業有限公司、默克公司、強生服務公司、武田藥品工業株式會社、賽諾菲、三菱化學集團公司、第一三菱化學集團公司、第一三菱共會社。

全球 鏈球菌性咽喉炎治療 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 22.8億美元

- 2026年市場規模: 23.7億美元

- 預計市場規模:到 2035 年將達到 34.7 億美元

- 成長預測: 4.3% 複合年增長率(2026-2035)

主要區域動態:

- 最大的地區:北美(到 2035 年佔 38%)

- 成長最快的地區:亞太地區

- 主要國家:美國、德國、英國、日本、法國

- 新興國家:中國、印度、日本、韓國、巴西

Last updated on : 16 September, 2025

鏈球菌性咽喉炎治療市場的成長動力與挑戰:

成長動力

提高全球對愛滋病、流感和伊波拉病毒的認識-預計2022年,全球愛滋病毒感染率將達到130萬,比2010年下降38%,比1995年的高峰下降59%。與一年內確診感染愛滋病毒的人數不同,新增愛滋病毒感染人數(也稱為「愛滋病毒發病率」)是指在一定時期(例如一年)內新感染愛滋病毒的人數估計值。捲土重來的伊波拉病毒疾病(EVD)與人類免疫缺陷病毒(HIV)密切相關,並持續對全球公共衛生構成威脅。它們傳播迅速、起源相似,並伴隨相互影響的特徵,例如相關症狀和其他相互作用。鑑於這些病毒及其爭議構成的全球威脅,快速應對政策和基於證據的實施成果至關重要。

全球對愛滋病的擔憂日益加劇—— 2022年,全球約有3,900萬名愛滋病毒感染者。其中,150萬為15歲以下兒童,3,750萬為成年人。此外,53%的人口為女性。 2022年,全球約有86%的愛滋病毒感染者知曉自己的感染狀況。約有550萬人(佔總人口的14%)為愛滋病毒陰性,需要檢測服務。愛滋病毒預防、治療、關懷和支持服務的第一步是愛滋病毒檢測。到2025年,全球95%的人應該要知曉自己的愛滋病毒感染狀況。愛滋病毒藥物的使用率不斷上升,是人們對愛滋病認知不斷提高的結果。

- 加強政府舉措,在全球範圍內減少鏈球菌感染-透過減少鏈球菌感染(GAS)的傳播,可以降低iGAS嚴重感染的風險。對於iGAS患者,確診病情後,應盡快開始挽救生命的治療。因此,公共衛生當局應考慮採取措施,對醫生和公眾進行教育,並按照國家建議,促進GAS感染的早期發現和治療。

挑戰

鏈球菌性咽喉炎藥物的不良反應 -通常,醫生會建議使用抗生素來治療鏈球菌性咽喉炎細菌,加速康復,並降低嚴重後果的風險。阿莫西林和青黴素是兩種最常使用的抗生素。對於鏈球菌性咽喉炎患者,這些藥物是首選,因為它們通常安全、價格適中,並且能有效治療咽喉鏈球菌感染。青黴素過敏可以用阿奇黴素、頭孢克肟、克拉黴素或克林黴素來治療。胃部不適、酵母菌感染和口腔鵝口瘡(酵母菌過度生長)是常見的抗生素副作用。

抗生素的副作用包括嘔吐、腹瀉、口腔鵝口瘡(口腔內酵母菌過度生長)、噁心和酵母菌感染。副作用列表並不詳盡。患者應諮詢醫療保健提供者(包括醫生),以了解潛在的副作用和藥物交互作用。多喝熱飲,例如高湯、濃湯和熱茶。這可以幫助您保持水分,並緩解喉嚨疼痛引起的不適。

- 人們缺乏知識

- 更傾向於家庭療法而非藥物治療

鏈球菌性咽喉炎治療市場規模與預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

4.3% |

|

基準年市場規模(2025年) |

22.8億美元 |

|

預測年度市場規模(2035年) |

34.7億美元 |

|

區域範圍 |

|

鏈球菌性咽喉炎治療市場區隔:

診斷片段分析

抗體檢測細分市場將在預測期內成長最快,並將佔據鏈球菌性咽喉炎治療市場近58%的份額,因為抗體檢測在診斷鏈球菌性咽喉炎的應用日益增加。約10%的學齡兒童上呼吸道和喉嚨經常攜帶這些細菌,但不會表現出任何症狀,隨著時間的推移,他們會對這些細菌產生一定程度的免疫力。在COVID-19疫情期間,兒童在家中接觸微生物的機會可能比在戶外接觸的機會少,因此他們的免疫系統對這些感染的抵抗力可能不如前者。某些兒童在沒有接觸這些微生物的情況下可能更容易受到感染。這種細菌具有多種特性,這些特性會促進感染,並使細菌能夠滲透、定植並在許多組織中存活,從而導致身體各個部位出現各種疾病。

疾病類型細分分析

急性鏈球菌性咽喉炎細分市場在預測期內將呈現強勁成長,並將佔據鏈球菌性咽喉炎治療市場約 64% 的收入份額,這歸因於全球急性鏈球菌性咽喉炎病例的增加。在過去五年中,美國每年報告 14,000 至 25,000 例侵襲性 A 型鏈球菌病病例。在過去五年中,每年有 1,500 至 2,300 人死於侵襲性 A 型鏈球菌疾病。但由於這是一種侵襲性機會性疾病,全球已有超過 50 萬人死亡。與感染者密切接觸可透過咳嗽、打噴嚏或觸摸傷口傳播感染。為了減輕或中和產生的細菌毒素的影響,靜脈輸液和電解質治療是嚴重孤立性 GAS 感染支持性臨床管理的一部分。

我們對全球鏈球菌性咽喉炎治療市場的深入分析包括以下幾個部分:

診斷 |

|

終端用途產業 |

|

給藥途徑 |

|

治療類型 |

|

疾病類型 |

|

分銷管道 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

鏈球菌性咽喉炎治療市場區域分析:

北美市場洞察

到2035年,北美鏈球菌性咽喉炎治療市場預計將佔據38%的市場收入份額。這一增長將得益於該地區技術的不斷進步。然而,加拿大正迅速成為北美的技術中心,因此美國並非技術創新的唯一發源地。我們最近對1600多名技術專業人士進行的一項研究證實了該地區的技術實力,受訪者將北美列為全球技術最先進的地區。

歐洲市場洞察

歐洲地區的鏈球菌性咽喉炎治療市場在預測期內也將迎來大幅成長,並由於該地區醫療保健可近性的提高而位居第二。永續發展目標(SDG)第3.8項目標呼籲2030年實現全民健康覆蓋,但全球不太可能如期實現。自2015年以來,擴大醫療服務可近性的進展停滯不前,而自2000年以來,不得不自掏腰包支付巨額醫療費用的人口比例穩步上升。世界上大多數國家和地區都遵循著這種全球模式。

鏈球菌性咽喉炎治療市場參與者:

- 輝瑞公司

- 公司概況

- 商業規劃

- 主要產品

- 財務執行

- 主要性能指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 阿斯利康

- 諾華公司

- 拜耳公司

- 葛蘭素史克公司

- Melinta治療公司

- 安進公司

- 梯瓦製藥工業股份有限公司

- 默克公司

- 強生服務公司

- 武田藥品工業株式會社

- 賽諾菲

- 三菱化學集團公司

- 第一三共株式會社

最新動態

- 輝瑞宣布,歐盟委員會 (EC) 已批准該公司的 20 價肺炎球菌結合疫苗上市,該疫苗在歐盟以 PREVENAR 20® 品牌銷售,用於主動接種疫苗,預防 6 週至 18 歲以下兒童、兒童和青少年因肺炎鏈球菌引起的侵襲性疾病、肺炎和嚴重中耳炎。

- 輝瑞宣布,在北半球和南半球進行的持續關鍵性 3 期臨床試驗 RENOIR(針對老年人接種呼吸道合胞病毒 (RSV) 疫苗有效性研究)的第二季中,ABRYSVO® 疫苗對 60 歲及以上成年人呼吸道合胞病毒 (RSV) 的有效性和保護資訊。

- Report ID: 5964

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

鏈球菌性咽喉炎治療 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。