幹細胞製造市場展望:

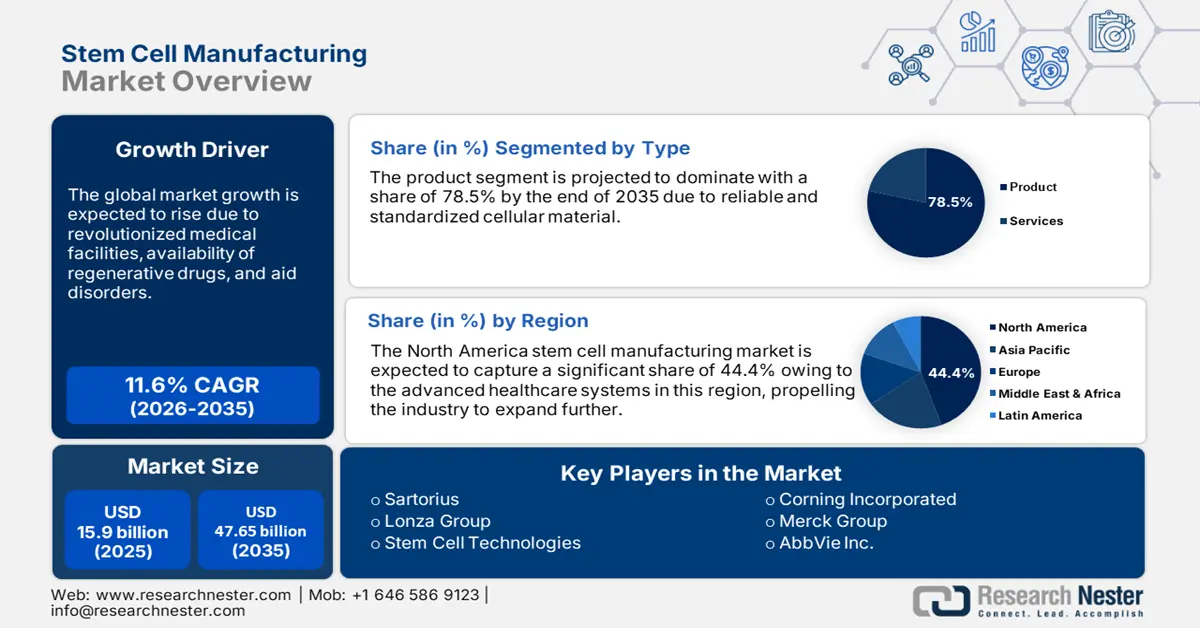

幹細胞製造市場規模在2025年超過159億美元,預計到2035年將超過476.5億美元,在預測期內(即2026年至2035年)的複合年增長率將超過11.6%。預計到2026年,幹細胞製造的產業規模將達到175.6億美元。

自動化和系統技術的實施是提升幹細胞製造市場的有效途徑。例如,使用機械手臂可以在整個細胞培養子過程中保持一致的精度、焦距和速度,最終提高流程可靠性並降低差異性。 2025年1月,速騰聚創(RoboSense)在其全球發布會上推出了“Hello Robot”,該發布會涵蓋雷射雷達開發和智慧機器人技術。該公司發布了EM4、E1R和Airy三款高性能數位光達產品,預計將推動市場發展。

此外,數位化是另一個有助於改善和視覺化幹細胞材料及製造流程的因素。數位化與庫存建立了聯繫,涵蓋變更和倉庫控制、人員調動和排班計劃,以及即時營運成本優化。例如,QbD 方法需要更高水準的數位化,以實現資料管理和營運集成,這對於快速細胞製造而言是理想且必要的。正如 2023 年 3 月 IQIVA 報告所述,超過 60% 的醫療保健專業人士需要數位轉型,65% 的專業人士願意採用數位化管道進行日常工作,因此幹細胞製造市場的成長前景樂觀。

關鍵 幹細胞製造 市場洞察摘要:

區域亮點:

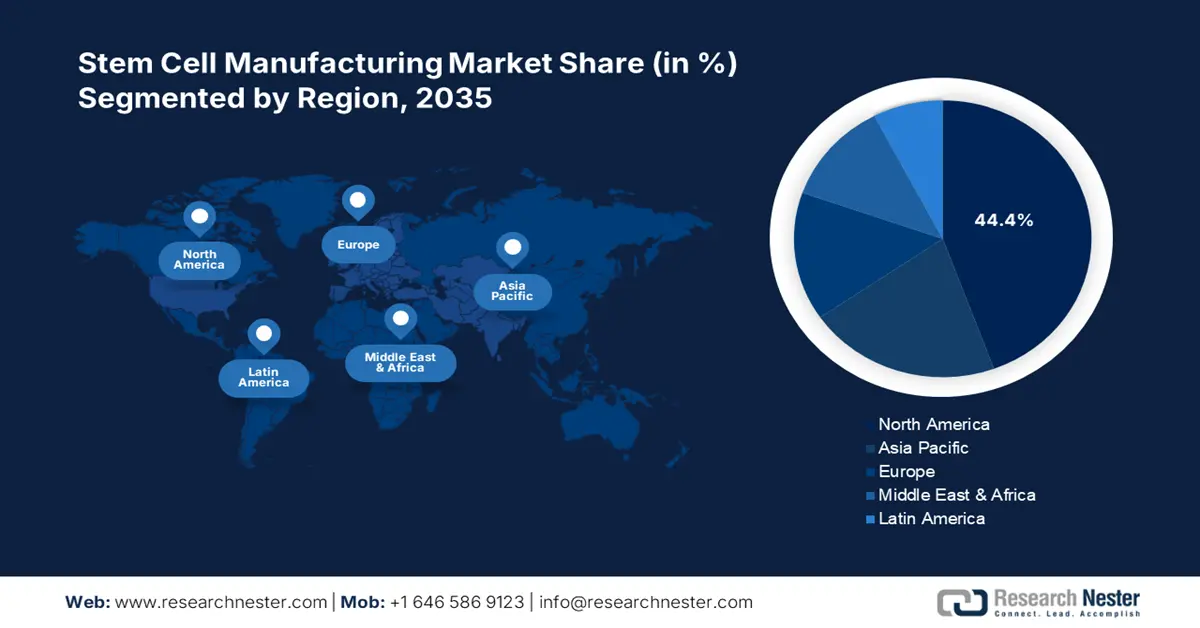

- 北美以44.4%的份額領先幹細胞製造市場,這得益於醫療機構加速採用最新的幹細胞療法,確保了到2035年強勁增長。

- 預計到2035年,亞太地區幹細胞製造市場將實現豐厚的成長,這歸功於醫療中心的建設和幹細胞研究能力的提高。

細分市場洞察:

- 預計到 2035 年,幹細胞治療領域將佔據約 47.5% 的市場份額,這得益於其利用幹細胞修復功能障礙組織的能力。

- 預計到 2035 年,產品領域將佔據超過 78.5% 的市場份額,這得益於各種細胞治療產品的開發。

主要成長趨勢:

- 慢性病發生率上升

- 藥物檢測研發力道加大

主要挑戰:

- 成本高

- 人類胚胎幹細胞的社會倫理問題

- 關鍵人物: Sartorius, BASF SE, Becton, Dickinson and Company, Lonza Group, Stemcell Technologies.

全球 幹細胞製造 市場 預測與區域展望:

市場規模及成長預測:

- 2025 年市場規模:159 億美元

- 2026 年市場規模:175.6 億美元

- 預計市場規模:2035 年將達到 476.5 億美元

- 成長預測:複合年增長率 11.6% (2026-2035)

主要區域動態:

- 最大地區:北美(到 2035 年,份額將達到 44.4%)

- 成長最快的地區:亞太地區

- 主要國家:美國、德國、日本、中國、英國

- 新興國家:中國、印度、日本、韓國、巴西

Last updated on : 26 August, 2025

幹細胞製造市場的成長動力與挑戰:

成長動力

慢性病發病率上升:糖尿病、呼吸系統疾病和癌症等非傳染性疾病 (NCD) 是各國的主要死亡原因。世界衛生組織 2024 年報告指出,約有 1,800 萬人死於 70 歲之前的非傳染性疾病,其中 82% 發生在中低收入國家。此外,根據美國國家醫學圖書館 (NLM) 2023 年 1 月的報告,到 2050 年,美國此類疾病的發生率預計將增加 99.5%,達到 1.4266 億。然而,放射線治療、心理治療、物理治療和手術可以對抗慢性病的發生,從而推動幹細胞製造市場的發展。

- 藥物檢測研發投入增加:生醫創新正透過研發資金推動最新藥物的上市,進而改變全球醫療保健格局。 《今日藥物發現》(Drug Discovery Today)在2024年11月的報告中指出,目前,每種新藥的開發成本已超過35億美元,涉及200家製藥公司,臨床試驗超過8萬項。此外,對疾病的理解、更完善的決策、更低的監管門檻以及先進的基因知識正在推動藥物開發,預計最終將促進幹細胞製造市場的發展。

挑戰

高成本:幹細胞療法的價值取決於多種因素,包括給藥類型、細胞品質和數量、實驗室位置以及幹細胞來源。根據DVC Stem在2024年11月的概述,該療法的收費約為5,000美元至50,000美元之間。此外,單次幹細胞注射費用為4,000美元,如果在同一療程中出現其他損傷,則需額外支付800美元。 2023年,使用擴增細胞產品的該療法最普遍的收費在15,000美元至30,000美元之間,這限制了幹細胞製造市場的發展。

- 人類胚胎幹細胞的社會倫理問題:分離幹細胞的過程會破壞人類胚胎,因此人類胚胎幹細胞 (hESC) 研究在政治和倫理上都存在爭議。例如,在歐洲,由於文化和社會的多樣性,hESC 在倫理上並不被接受。整體而言,胚胎被認為具有與人類發育同等的道德地位。因此,全球範圍內的爭論導致幹細胞研究不斷變化,從而限制了幹細胞製造市場的成長。

幹細胞製造市場規模與預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

11.6% |

|

基準年市場規模(2025年) |

159億美元 |

|

預測年度市場規模(2035 年) |

476.5億美元 |

|

區域範圍 |

|

幹細胞製造市場細分:

類型(產品、服務)

預計到2035年,產品細分市場將佔據幹細胞製造市場78.5%以上的份額(按類型劃分)。例如,賽默飛世爾科技公司於2024年12月推出了兩款最新產品-Gibco CTS可拆卸Dynabeads CD4和CTS可拆卸Dynabeads CD8,以拓展創新細胞療法。這些產品注重細胞質量,並創建了合適的工作流程控制,從而最大限度地發揮療法的潛力,促進健康的生活方式。因此,各種基於細胞的治療產品的開發正在積極推動全球市場的發展。

應用(幹細胞治療、藥物研發、幹細胞庫)

到2035年底,幹細胞治療領域預計將佔據約47.5%的幹細胞製造市場。根據梅奧診所組織2025年的預測,幹細胞治療是一種利用幹細胞修復功能障礙組織的建設性技術,確保使用幹細胞而非捐贈器官進行器官移植。根據DVC Stem報告,幹細胞治療有助於治療血癌,成功率介於60%至70%之間。此外,幹細胞治療也適用於關節修復、發炎和自體免疫疾病,成功率約80%,因此市場發展前景樂觀。

我們對全球市場的深入分析包括以下幾個部分:

類型 |

|

應用 |

|

最終用戶 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

幹細胞製造市場區域分析:

北美市場分析

預計到2035年底,北美幹細胞製造市場的收入份額將超過44.4%。根據美國血液學會2024年的報告,13%的成人和62%的兒童在接受幹細胞治療後面臨死亡風險。然而,醫療機構的出現加速了最新幹細胞療法的推廣應用。例如,丹娜—法伯癌症研究所旗下的康乃爾和奧萊利家族細胞操作核心設施(CMCF)計畫每年處理1,400種細胞產品,其中包括為600多例兒科和成人幹細胞移植提供的細胞療法。

隨著人們對幹細胞移植的認識不斷提高,美國幹細胞製造市場正蓬勃發展。根據克利夫蘭診所組織2025年的報告,美國近18,000人被告知他們所患的疾病可以透過幹細胞移植治癒。此外,美國各機構的投資也對市場產生了正面影響。 2024年2月,阿斯特捷利康斥資3億美元,擴大其在美國的生產規模,並確保下一代細胞療法的研發和發展,這為T細胞療法的生產提供了超過150個工作機會。

幹細胞移植成功率

疾病 | 成功率 |

多發骨髓瘤 | 79% |

霍奇金淋巴瘤 | 92% |

非何杰金氏淋巴瘤 | 72% |

資料來源:克利夫蘭診所組織 2025

由於對個人化醫療的日益關注、合約製造商與生物技術公司之間的合作以及監管環境的改善,加拿大幹細胞製造市場正在經歷顯著增長。根據 BioMed Central Ltd 2023 年 7 月的報告,基於 iPSC 的個人化醫療在加拿大已被確定為優先變異的健康對照線。這為建立捐贈者血庫提供了解決方案,並確保了患有遺傳疾病或先天性畸形的新生兒的治療。因此,此類個人化藥物是根據患者的環境、遺傳和臨床特徵量身定制的。

亞太市場統計數據

亞太地區的幹細胞製造市場是成長最快的地區,預計到2035年底將獲得發展動力。建立醫療中心和提供幹細胞研究能力是推動市場成長的重要因素。在印度,該療法的成功率為65%至85%,而中國目前有200項與此療法相關的臨床試驗。因此,所有這些因素都對未來市場的繁榮至關重要。

印度幹細胞製造市場預計將經歷大幅成長,因為相關研究仍在進行中,且行政機構正在大力支持臨床和臨床前研究人員。根據《印度血液學與輸血雜誌》2024年6月的報告,單倍體相合造血幹細胞移植 (HSCT) 已增至683例,佔兒童異基因造血幹細胞移植的35%和成人異基因造血幹細胞移植的26%。此外,配對的非親緣捐贈者 (MUD) 造血幹細胞移植 (HSCT) 病例也從76例激增至157例,這使得印度的移植機構數量從37家增加到114家。所有這些發展都對市場成長產生了積極影響。

由於細胞療法的進步,中國幹細胞製造市場正蓬勃發展。 《柳葉刀血液學》2022年12月報告指出,嵌合抗原受體 (CAR)、達雷妥尤單抗、博納吐莫單抗和酪胺酸激酶抑制劑 (TKI) 是幫助中國血液系統惡性腫瘤患者的現代技術。此外,中國的《幹細胞臨床研究管理方法》(AMSCCR) 確保了幹細胞臨床研究的策略。監管機構已確保間質幹細胞 (MSC) 佔細胞研究的83.3%,因此是治療疾病的有效療法。

幹細胞製造市場主要參與者:

- 賽多利斯

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 巴斯夫

- 貝克頓迪金森公司

- 龍沙集團

- 幹細胞技術

- 康寧公司

- 默克集團

- 賽默飛世爾科技

- 艾伯維公司

- 艾克生

- 印度生物服務公司

- Pluri公司

由於癌症治療和再生療法對幹細胞的需求不斷增長,佔據幹細胞製造市場主導地位的公司正在迅速獲得曝光。此外,各組織透過合作和協議推出產品和服務也推動了市場成長。例如,2024年7月,Qkine宣布與StemCultures達成合作,將其複雜的蛋白質製造和工程技術與StemCultures專有的控釋技術相結合,為精準幹細胞分化和擴增提供最新的試劑。

最新動態

- 2024年7月,Bioserve India推出了REPROCELL的最新幹細胞產品,旨在透過創新促進藥物開發和科學研究,並確保治療發現和再生醫學的進步。

- 2024年1月,Pluri Inc.宣布成立一個業務部門,以合約開發和製造組織 (CDMO) 的身份提供細胞療法製造服務:PluriCDMO。

- Report ID: 7162

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

幹細胞製造 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。