再生纖維素市場展望:

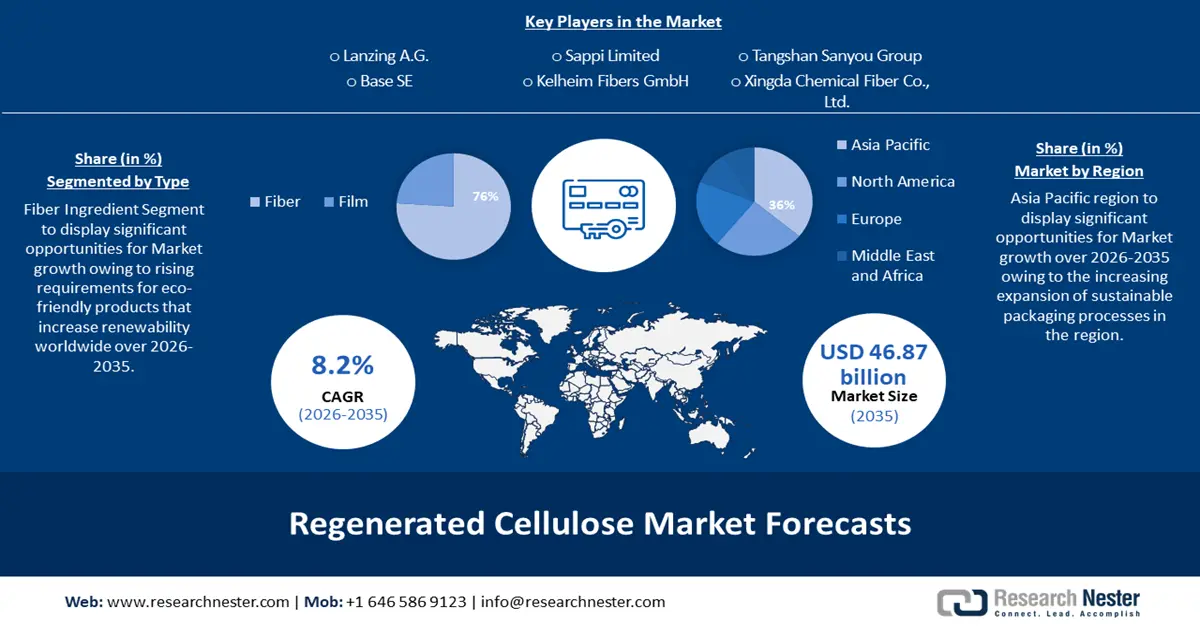

2025年再生纖維素市場規模為213.1億美元,預計到2035年將達到468.7億美元,在預測期內(即2026-2035年)的複合年增長率約為8.2%。 2026年,再生纖維素的產業規模估計為228.8億美元。

全球建築業的快速發展將主要推動再生纖維素市場的成長。紡織業對環境的影響引發了環境和社會關注,這表明該行業供應鏈對綠色和可再生技術的需求日益增長。在上游,由於人口增長和紡織纖維使用量的增加,必須找到新的可再生原料和技術。纖維素具有特殊的結構成分,是紡織品最重要且最容易取得的永續資源。

到2036年底,推動再生纖維素市場發展的另一個原因是,人們保護環境免受破壞的措施日益增加。聯合國政府間氣候變遷專門委員會(IPCC)先前警告稱,全球暖化超過攝氏1.5度將帶來災難性影響。在此之前,最缺乏氣候變遷保護的發展中國家正面臨災難,並迫切需要獲得大量資金來應對氣候變遷。同時,最富裕的國家正在努力擺脫對化石燃料的依賴,並做出氣候中立的承諾。世界各國領導人必須轉向生態安全,制定富有創意的氣候友善目標,以控制全球碳足跡並推動再生能源轉型。

關鍵 再生纖維素 市場洞察摘要:

區域亮點:

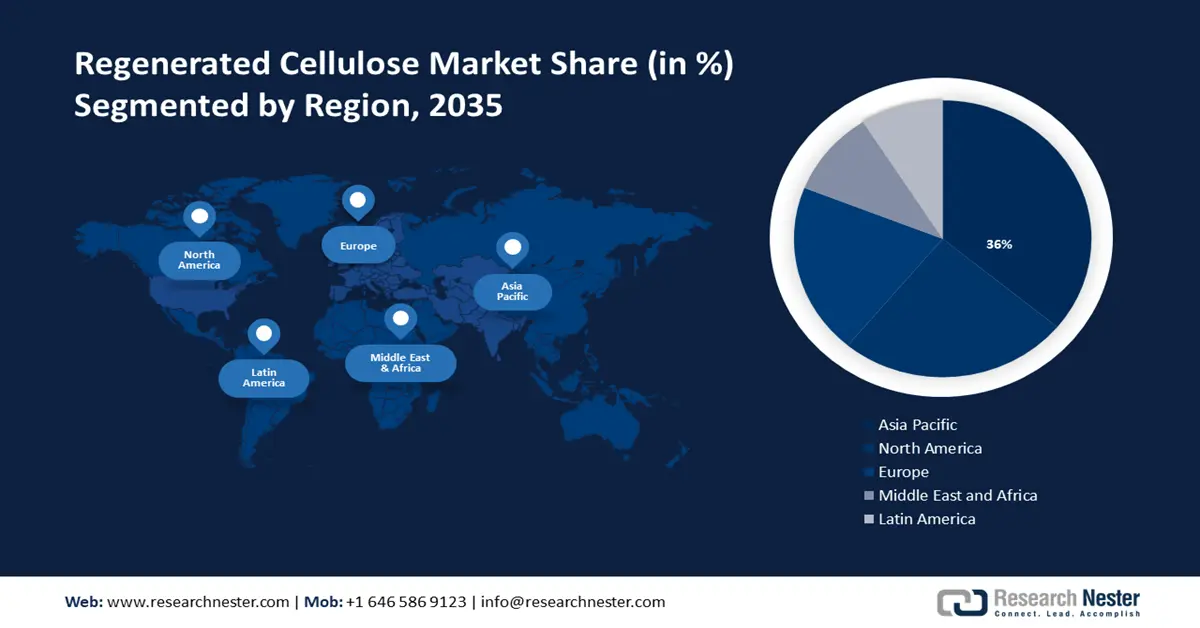

- 到 2035 年,亞太地區再生纖維素市場將佔據 36% 以上的份額,這得益於永續包裝製程和循環經濟的擴張。

細分市場洞察:

- 預計到 2035 年,再生纖維素市場中的纖維部分將佔據 76% 的份額,這得益於全球對環保產品日益增長的需求,這些產品提高了可再生性。

- 預計到 2035 年,再生纖維素市場中的木漿部分將佔據 46% 的份額,這得益於木漿在液晶顯示器、食品腸衣和藥品等應用中的使用日益增加。

主要成長趨勢:

- 不同產業對永續發展的壓力日益增加

- 技術進步

主要挑戰:

- 來自其他永續成分的競爭以及更高的生產成本

- 原物料價格不穩定。

主要參與者:蘭精股份公司、Base SE、Sappi Limited、Kelheim Fibres GmbH、唐山三友集團、興達化纖有限公司、富麗達集團控股有限公司、賽得利控股有限公司、Grasim Industries Ltd.、Austrocel GmbH、化學發展成榮社式有限公司、光電控股有限公司、化學公司化學會、日本化工會社經化學有限公司。

全球 再生纖維素 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 213.1億美元

- 2026年市場規模: 228.8億美元

- 預計市場規模:到 2035 年將達到 468.7 億美元

- 成長預測:複合年增長率8.2%(2026-2035)

主要區域動態:

- 最大地區:亞太地區(到 2035 年佔 36%)

- 成長最快的地區:亞太地區

- 主要國家:中國、美國、德國、日本、印度

- 新興國家:中國、印度、日本、韓國、泰國

Last updated on : 16 September, 2025

再生纖維素市場的成長動力與挑戰:

成長動力

各行各業永續發展壓力日益增加——能源和食品成本上漲帶來的經濟和公共事業後果也日益加深。烏克蘭戰爭也震驚了飽受新冠疫情折磨、身心俱疲的全世界。該病毒已奪走超過六百萬人的生命,而截至2022年4月,每天仍有數千人死亡。此外,這些動盪的背景是無處不在的氣候危機,要有效遏制這一危機,國際社會必須轉向低碳經濟。由此帶來的人員流失和經濟成本本身就可能成為歷史性的變革因素。當今時代越來越多地被解釋為錯綜複雜的瓦解相互作用,其根源各不相同,後果也持久。機構尚未完全適應新的現實,往往對每種混亂都做出各自不同的反應。

科技革新-科技公司佔了所有創業投資總額的約一半,預計產出成長率將達到135%。雲端運算、機器學習、人工智慧和大數據被認為是對創新速度成長影響最大的次產業。過去十年,創新速度大幅提升。這些創新主要集中在三個領域:微電子、生物技術和新元件。

新型纖維素衍生物的創造-永續住宅建築設備的一大優勢在於其能源效率。根據美國能源部的數據,使用永續材料建造的住宅比傳統住宅可節省高達50%的能源。這是因為永續材料(例如隔熱材料和窗戶)的設計能夠在冬季保持室內溫暖,在夏季保持室外溫暖,從而減少了對暖氣和冷氣系統的需求。這意味著房東可以節省能源開支,同時減少碳足跡。永續材料的另一個優點是其耐用性。

挑戰

其他可持續成分的競爭和更高的生產成本—其他可再生成分的競爭抑制了再生纖維素的市場需求。竹子、大麻和有機棉等替代環保成分具有同等的環境優勢,但可能分散需求。考慮可再生性的客戶和行業面臨多種選擇,因此再生纖維素製造商必須對其產品進行區分。這場競爭表明,在可再生性驅動的客戶選擇背景下,需要持續創新、成本效益以及強大的價值主張來管理和擴大市場份額。此外,生產成本是再生纖維素市場的一個重大障礙。生產流程通常涉及化學處理和先進技術,成本高。這導致更高的生產成本,從而可能導致再生纖維素材料價格上漲。政府政策趨於嚴格。

原物料價格不一致。

再生纖維素市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

8.2% |

|

基準年市場規模(2025年) |

213.1億美元 |

|

預測年度市場規模(2035年) |

468.7億美元 |

|

區域範圍 |

|

再生纖維素市場細分:

類型

預測期內,纖維石膏細分市場將成為再生纖維素市場中成長最快的領域,佔比將接近76%,這得益於全球範圍內對環保產品日益增長的需求,這些產品能夠提高可再生性。例如,再生聚乙烯在各個領域的應用日益廣泛,都是為了讓未來世界變得更美好。隨著氣候變遷日益加劇,消費者對再生和環保產品的需求也日益增長。消費者行為的這種轉變帶動了各行各業環保產品的增加。例如,時尚產業對由有機成分或再生纖維製成的可再生服裝的需求日益增長。同樣,食品飲料產業對本地採購、生物和植物性產品的需求也在成長。那些能夠有效利用再生資源並滿足這一需求的企業將有望獲得競爭優勢。所有這些因素將有助於在2035年底前推動再生纖維素細分市場的蓬勃發展。

來源

在預測期內,木漿領域將呈現強勁成長勢頭,並將佔據再生纖維素市場約46%的收入份額,這得益於木漿在液晶顯示器、食品腸衣和製藥公司黏合劑等不同領域的應用日益廣泛。木漿的用途廣泛,從人們日常依賴的紙巾和嬰兒濕紙巾,到人們可能想不到是用木漿製成的物品,例如液晶顯示器、汽車濾清器和輪胎,以及可持續燃料。木漿是透過分離植物、樹木和再生紙的纖維部分而製成的。它通常用於造紙,而在這些情況下,木漿通常由樹木製成。木漿也非常環保;如果經過適當的再加工,可以使用多達5到7次。對於那些尋求生態生產材料的人來說,木漿是一個絕佳的選擇。木漿領域應用的不斷增長將有助於再生纖維素市場在預測期內實現大幅增長。

我們對全球再生纖維素市場的深入分析包括以下幾個部分:

類型 |

|

產品類型 |

|

來源 |

|

製造過程 |

|

終端用途產業 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

再生纖維素市場區域分析:

亞太市場洞察

預測期內,亞太地區的再生纖維素市場將實現最大成長,收入份額約為 36%。這一增長將歸功於該地區可持續包裝過程的不斷擴展。例如,從不變的模式來看,印尼的包裝產業正迅速向循環經濟邁進。領先企業對限制、回收和再利用塑膠領域的投資使這一趨勢更加明顯。作為一個正在應對每年高達 1899 萬噸大量塑膠垃圾堆積的經濟體(根據環境和林業部的信息),印尼利用“黃金印度尼西亞願景 2045”這一永久性國家增長戰略,將循環經濟定位為其主要關注點。因此,發展中國家對包裝產業的認識不斷提高將有助於亞太地區佔據最大的再生纖維素市場。

北美市場洞察

北美地區的再生纖維素市場在預測期內也將迎來大幅成長,並有望憑藉該地區時尚和紡織業的持續擴張佔據第二位。 2022年,該產業展現出其彈性,幾乎與2021年創紀錄的經濟收入持平。奢侈品產業延續了前一年的走勢,經濟收入成長36%,彌補了其他細分市場的疲軟。這將進一步推動再生纖維素市場的收入成長。

再生纖維素市場參與者:

- 蘭精股份公司

- 公司概況

- 商業規劃

- 主要產品

- 財務執行

- 主要性能指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 基礎 SE

- 薩皮有限公司

- 凱爾海姆纖維有限公司

- 唐山三友集團

- 興達化纖有限公司

- 富麗達集團控股有限公司

- 賽得利控股有限公司

- 格拉西姆工業有限公司

- 奧地利塞爾有限公司

最新動態

- 2024年2月15日:蘭精集團已更新其氣候目標,以符合《巴黎協定》的目標,即將人為造成的全球氣溫上升限制在攝氏1.5度以內。氣候相關目標制定領域最受尊敬的組織—科學基礎碳目標倡議組織(SBTi)已審查並確保了此目標的修訂。

- 2024年2月1日:蘭精集團(Lenzing AG),領先的國際木質纖維生產商,與皮革替代品專家Recyc Leather攜手推出Pélinova®,這是一款融合了TENCEL™萊賽爾纖維和再生皮革纖維的創新材料,可用於高端時尚領域。與丹麥時尚品牌GANNI強強聯手,這三個充滿活力的合作夥伴正致力於將這款新一代材料推向市場,以取代真正的皮革材料,GANNI將於今年年初推出Slouchy Boots系列。

- Report ID: 5875

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

再生纖維素 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。