即時支付市場展望:

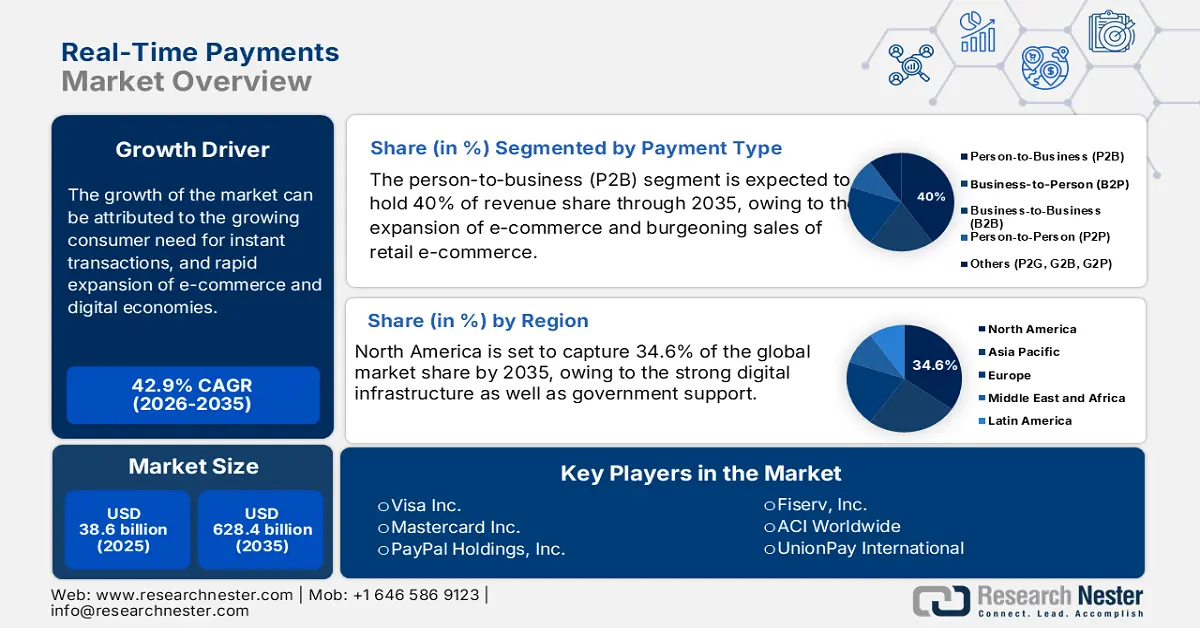

2025年即時支付市場規模為386億美元,預計到2035年底將達到6,284億美元,在預測期(即2026-2035年)內複合年增長率為42.9%。 2026年,即時支付產業規模估計為492億美元。

由於技術發展和監管機構的支持,即時支付 (RTP) 市場正在快速成長。印度一直處於領先地位,其統一支付介面 (UPI) 平台在全球 RTP 交易中佔據了相當大的份額。美國和中國等其他國家也迅速建構自己的 RTP 系統(例如 FedNow 和微信支付)。歐洲也在取得進展,瑞士政府的目標是在 2026 年前建造一個完整的即時支付系統。使用 ISO 20022 訊息傳遞標準提高了付款的安全性和效率,而生物辨識認證等新技術則進一步增強了防範詐欺的能力。數位錢包和行動支付方式的出現也正在改變我們最常用的交易方式。跨境即時支付的嘗試只是推動 RTP 市場持續成長的一個因素,這表明 RTP 市場正朝著更快、更便利的支付模式邁進,具有重要的變革意義。

即時支付市場-成長驅動因素與挑戰

成長驅動因素

- 消費者對即時交易的需求日益增長:隨著電子商務、行動銀行和數位錢包的普及,人們進行金融交易的頻率越來越高,交易管道也越來越廣泛,因此,他們對即時、即時支付的期望也越來越高。傳統的支付交易可能需要數小時甚至數天才能完成結算,而即時支付(RTP)不僅能夠實現資金的即時轉移,還能提升消費者的體驗,增強他們對支付過程的信任。此外,在如今這個數位互聯的時代,消費者難以忍受轉帳和支付帳單的延遲。因此,即時支付讓消費者更能掌控自己的個人財務。

- 電子商務與數位經濟的快速發展:線上互動的企業和消費者都在尋求快速、安全、便利的資金交易方式。傳統的支付方式有延遲或結算時間,在數位經濟時代已無法滿足即時購物、訂閱和服務的需求。即時支付(RTP)提供的即時資金轉移可降低購物車放棄率,提升線上購物滿意度,進而改善顧客體驗。此外,更快的現金流量和流動性也使使用RTP系統的電商平台、市場和數位服務提供者受益,因為他們無需等待數天即可完成支付結算。

- 日益增長的網路安全隱患:如今的即時支付系統通常具備強大的安全功能,例如令牌化、加密、生物識別認證和即時防欺詐,這使得它們比傳統的批量處理交易並在之後驗證其真實性的系統更不易受到網路攻擊。在資料外洩、身分盜竊和支付詐欺等網路攻擊日益猖獗的環境下,利害關係人需要一個能夠快速回應並偵測風險漏洞的詐欺系統的系統。此外,金融機構和支付服務提供者還必須遵守監管機構制定的高標準資料保護和防詐欺措施。

美國零售電子商務和零售總額 – 2025 年第二季(人口普查局估計)

指標 | 2025年第二季預測 | 季度環比變化(2025年第一季→ 2025年第二季) | 年比變化(2024 年第二季→ 2025 年第二季) | 零售總額佔比 |

電子商務銷售 | 3042億美元 | +1.4% (±0.9%) | +5.3% (±1.2%) | 16.3% |

零售總額 | 18654億美元 | +0.4% (±0.4%)* | +3.9% (±0.4%) | — |

電子商務銷售 | 2929億美元 | +6.2% (±0.9%) | +5.3% (±1.2%) | 15.5% |

零售總額 | — | — | +3.8% (±0.4%) | — |

資料來源:美國商務部人口普查局

美國非現金支付金額趨勢(2000-2022 年,單位:兆美元)

年 | 檢查 | ACH借記轉帳 | ACH貸記轉帳 | 信用卡 | 非預付借記卡 | 預付簽帳卡 |

2000 | 約40 | ~9 | ~9 | 約1 | 約0.5 | 約0.2 |

2003 | 約41 | 約12 | 約12 | 約1.5 | 約0.6 | 約0.2 |

2006 | 約42 | 約13 | 約18 | 約2 | 約1 | 約0.3 |

2009 | 約34 | 約15 | 約22 | 約2 | 約1 | 約0.3 |

2012 | 約27 | 約19 | 約28 | 約2.5 | 約1.5 | 約0.3 |

2015 | 約26 | 約19 | 約32 | ~3 | 約2 | 約0.3 |

2016 | 約26 | 約19 | 約32 | ~3 | 約2 | 約0.3 |

2017 | 約26 | 約19 | 約32 | 約3.5 | 約2.5 | 約0.3 |

2018 | 約26 | 約22 | 約38 | 約4 | ~3 | 約0.3 |

2019 | 約26 | 約22 | 約38 | 約4 | ~3 | 約0.3 |

2020 | 約26 | 約22 | 約38 | 約4 | ~3 | 約0.3 |

2021 | 約27 | 約30 | 約45 | 約5 | 約3.5 | 約0.4 |

2022 | 約28 | 約31 | 約55 | 約6 | 約4 | 約0.5 |

資料來源:美國聯邦儲備系統理事會

挑戰

- 嚴格的資料保護準則:嚴格的資料保護要求限制了即時支付產業的發展和普及。支付服務提供者必須投入大量資源來滿足監管和合規要求,包括GDPR和CCPA合規相關的安全措施、資料加密以及相關的法律費用。這些法規也限制了銀行、商家和支付處理機構之間敏感財務資訊的即時共享。這無疑為精簡高效的即時支付系統的發展增添了另一層複雜性。

- 網路安全成本高昂:網路安全的高昂成本正在阻礙即時支付產業的成長。即時支付系統涉及重要財務資訊的即時傳輸,使其成為網路攻擊者的首要目標。因此,企業別無選擇,只能投資於包括但不限於加密、詐欺偵測、入侵防禦和持續監控在內的最新技術,以確保交易安全。這些巨額支出可能會給小型供應商和金融科技新創公司帶來沉重負擔,使其難以進入或發展壯大。

即時支付市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

42.9% |

|

基準年市場規模(2025 年) |

386億美元 |

|

預測年份市場規模(2035 年) |

6284億美元 |

|

區域範圍 |

|

即時支付市場細分:

支付類型細分分析

預計到2035年底,個人對企業(P2B)支付市場將佔據40%的最大市場。這一成長主要得益於電子商務的擴張和零售電商的蓬勃發展。消費者對支付速度和便利性的日益重視,推動了對即時支付解決方案的需求。企業正在引入即時支付,以更好地管理現金流量、縮短支付週期並提升客戶體驗。數位錢包和行動支付服務的進步也促進了P2B支付的成長。隨著越來越多的零售和服務提供者開始提供即時支付功能,使用即時支付的消費者比例將繼續增長;支付基礎設施投資的增加和消費者對數位支付信心的提升,必將促使他們更加習慣於使用即時支付方式。

部署模式細分分析

雲端運算領域預計將憑藉其可擴展性和成本效益,佔據市場的主要收入份額。安全地部署在雲端的支付解決方案使企業能夠根據需求靈活擴展或縮減營運規模。這一點對於向商家提供即時支付服務的企業尤其重要,因為這些服務必須具備高效能,並且能夠有效率地處理大量交易。此外,雲端服務採用訂閱和隨選付費模式,因此前期資本投入和持續維護成本通常較低。雲端運算還具有增強創新性和提升安全性的固有優勢,使企業能夠更頻繁地部署新功能和更新。

組件細分分析

由於企業大力投資支付解決方案以實現即時、安全、高效的交易,解決方案領域在即時支付市場佔據主導地位。軟體平台、支付網關和應用程式介面(API)等解決方案是實現即時支付處理的必要條件。在快速變化的數位經濟中,消費者市場對更快的支付速度和更具競爭力的支付體驗提出了更高的要求,因此這些解決方案對企業至關重要。此外,人工智慧、機器學習和區塊鏈等先進技術在支付解決方案中的應用,不僅提高了安全性和效率,還促進了這些功能的普及,並佔據了巨大的市場份額。

我們對市場的深入分析涵蓋以下幾個面向:

部分 | 子段 |

付款方式 |

|

部署模式 |

|

成分 |

|

企業規模 |

|

終端用戶產業 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

即時支付市場——區域分析

北美市場洞察

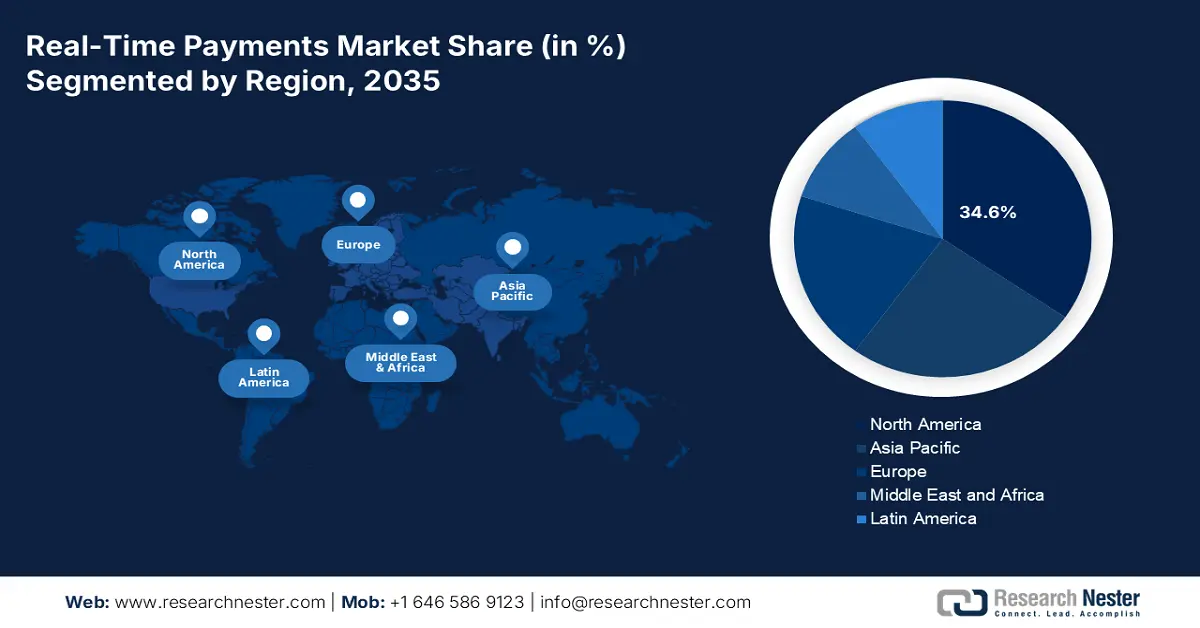

預計到2035年,北美即時支付市場將佔據34.6%的市場。強大的數位基礎設施和政府支持是推動這一成長的主要動力。 5G的普及也為即時支付市場帶來利多。此外,消費者對即時支付和「先買後付」的需求也將促進市場成長,尤其是在電子商務領域。在加拿大,創新、科學和經濟發展部(ISED)透過補貼服務,致力於緩解該國的數位鴻溝,並協助新增約150萬戶家庭接入寬頻網路(預計2023年新增)。此外,銀行採用人工智慧進行詐欺偵測以及政府在資訊通信技術(ICT)領域的投入,也對市場擴張起到了至關重要的作用。

美國即時支付市場正快速成熟,這主要得益於清算所(The Clearing House)的即時支付網路(RTP)擴展到許多新的銀行和信用社。 RTP和FedNow都為全美各地的銀行和信用社提供了廣泛的即時支付服務。消費者和企業對更快捷、更有效率的支付方式(全天候24小時服務)的需求日益增長。金融科技的創新也推動了這一轉變,數位錢包和應用程式的普及以及即時支付功能的集成,都進一步增強了這一趨勢。在商業領域,即時支付支援企業對企業(B2B)的支付流程,並使企業能夠即時掌控現金流。

隨著加拿大支付協會推進其現代化計劃,引入即時鐵路(RTR)系統,預計加拿大的即時支付將快速成長。此外,監管機構對開放銀行和數位金融服務發展的支持,正在促進更具競爭力和創新性的支付生態系統的形成。金融科技公司已開始與傳統金融機構合作,在消費者對消費者和企業支付領域提供即時支付服務。同時,跨境即時支付(尤其是與美國的跨境支付)以及各行各業對數位轉型的關注,也為加拿大即時支付的發展注入了強勁動力。

亞太市場洞察

預計到2035年,亞太地區即時支付市場將佔全球總收入的33.3%。智慧型手機普及率的提高、政府支持以及5G網路的部署是推動這一成長的主要動力。令人鼓舞的是,一些政府正在為該行業的成長和普及提供一定程度的監管支持。此外,印度的即時支付市場成長最快,這主要得益於統一支付介面(UPI)的日益普及以及對人工智慧在詐欺檢測方面應用的日益廣泛。

印度已迅速成為全球即時支付成長最快的市場之一,這主要得益於政府的各項舉措,例如統一支付介面(UPI)。 UPI 為印度的支付生態系統帶來了一場數位革命,它實現了銀行帳戶資金的即時轉賬,成本極低,並且全天候24小時為消費者和商家提供服務。所有這些都促進了基礎設施的發展,這得益於智慧型手機在印度的深度普及、大量未開戶和銀行服務不足的人口正在迅速向數位轉型,以及政府鼓勵向無現金支付方式轉變的各項舉措。

中國的即時支付產業蓬勃發展,這得益於支付寶和微信支付等行動支付平台已將即時支付系統融入日常生活。中國政府的數位經濟策略,加上健全的金融科技生態系統,共同造就了一個即使是小額交易也能實現即時支付的強大市場。此外,數位人民幣(e-CNY)的發展也為即時支付的基礎設施提供了有力支撐。

歐洲市場洞察

歐洲即時支付市場正穩步成長,這主要得益於監管支援、數位化進程的強勁推進以及消費者對速度和便利性的需求。其中,歐盟透過單一歐元支付區即時信用轉帳(SCT Inst)計畫推動歐元區成員國間即時支付,是市場成長的主要驅動力。監管支援有助於提升即時支付系統的信譽度和信任度,並促進即時支付系統的一致性和互通性。歐洲用戶和企業迅速接受數位支付和非接觸式支付,主要歸功於電子商務、行動銀行的蓬勃發展以及金融科技公司的創新。

由於銀行業和金融服務業的數位轉型不斷加速,法國的即時支付市場預計將持續成長。法國政府和監管機構正透過政策措施支持即時支付的普及。此外,消費者對更快捷、更便利的支付體驗的需求日益增長,尤其是在電子商務支付和個人轉帳方面,這促使銀行和金融科技公司加大對即時支付基礎設施的投資。

德國的即時支付市場也呈現強勁成長勢頭,這得益於其精通技術的民眾、穩健的銀行業以及人們對數位支付日益增長的偏好。 SEPA即時支付的廣泛應用進一步推動了各銀行即時支付解決方案的推出。不斷成長的B2B支付和政府支付對更快結算的需求也促使各機構更新流程,引入即時支付功能。此舉旨在提高營運效率,同時提升顧客滿意度。

即時支付市場主要參與者:

- 公司概況?

- 商業策略?

- 主要產品有哪些?

- 財務業績如何?

- 關鍵績效指標?

- 風險分析?

- 最近有進展嗎?

- 區域影響力?

- SWOT分析?

即時支付市場面臨來自技術和區域監管創新的激烈競爭。美國擁有Visa和萬事達卡等大型支付巨頭,它們都擁有全球網路。中國的支付寶憑藉其行動錢包也佔有了一席之地。所有利害關係人都在積極推動各自的策略性舉措。他們都對5G和區塊鏈表現出濃厚的興趣,因為這些技術為他們提供了提升速度和安全性的新選擇。

公司名稱 | 原產地 | 市佔率(2025 年) |

Visa公司 | 美國 | 15% |

萬事達卡公司 | 美國 | 14% |

PayPal Holdings, Inc. | 美國 | 10.2% |

Fiserv公司 | 美國 | 8.1% |

ACI Worldwide | 美國 | 6% |

支付寶(螞蟻組) | 中國 | xx% |

銀聯國際 | 中國 | xx% |

印度國家支付公司(NPCI) | 印度 | xx% |

Paytm(One97 Communications) | 印度 | xx% |

NEC公司 | 日本 | xx% |

Samsung Pay(三星電子) | 韓國 | xx% |

LINE Pay(LINE Corporation) | 日本 | xx% |

Adyen NV | 荷蘭 | xx% |

Worldpay(FIS) | 英國 | xx% |

BPAY集團 | 澳洲 | xx% |

以下是各公司在即時支付市場所涵蓋的領域: ?

最新動態

- 2025 年 5 月,針對 B2B 商業的金融基礎設施平台 Balance 宣布推出一款新的即時支付工具,為零售商提供即時付款確認,並簡化客戶體驗。

- 2025 年 4 月,Visa 與 Anthropic、IBM、微軟、Mistral AI、OpenAI、Perplexity 合作,推出了智慧技術,開啟了商業新時代,使 AI 代理能夠在 Visa 網路上處理支付。

- Report ID: 5157

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略