全球蛋白質表現技術市場概況

全球蛋白質表現技術市場是基於細胞中蛋白質的修飾和表徵。這可以控制人類和其他生物體(如細菌、酵母、藻類等)中發生的慢性疾病。蛋白質表現的變化可以作為治療許多蛋白質疾病和病症的藥物。製藥實驗室和生物技術實驗室研發技術的不斷進步要求生物製藥行業的擴張,從而導致蛋白質表現市場的大幅成長。慢性病發生率高,對胰島素、荷爾蒙、單株抗體和疫苗等治療性蛋白質的需求較高。因此,擴大蛋白質表現市場推動了預測期內市場的成長。許多生技和製藥公司已經開始專注於研發和製造最新、先進的治療性蛋白質,用於治療血友病、癌症、傳染病、貧血等嚴重慢性疾病。

生技和製藥公司與政府資助合作增加研發投資是支持全球蛋白質表現技術市場成長的另一個主要因素。滿足藥物和生物製品配件需求的更新和先進技術的發現促進了蛋白質表現技術在研究和醫療應用中的採用。

市場規模及預測

許多生物技術研究中心和製藥公司正在努力透過藥物、注射等來發現更好的應用,以實現市場需求。慢性疾病的增加催生了蛋白質表現技術市場,並將在整個預測期內以 10.1% 的複合年增長率成長。到預測期結束時,全球蛋白質表現技術市場預計將達到 29 億美元。

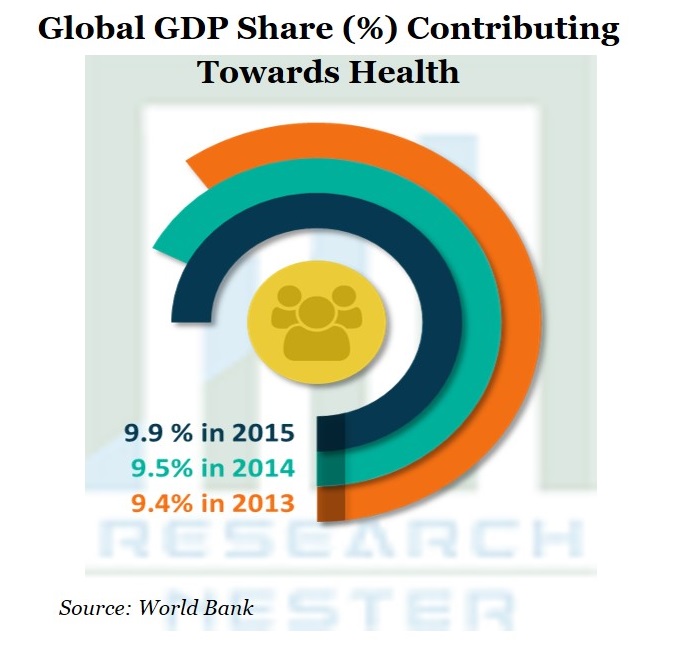

世界銀行的數據顯示,自2013年至2015年,健康投資佔全球GDP的比重隨之上升。2015年佔GDP的比重為9.9%,其次是2014年的9.5%和2013年的9.4%。健康投資的比重不斷上升。由於健康意識的提高,從而在預測期內推動了蛋白質表現市場的發展。

生活方式和環境因素的變化導致許多疾病在生命的早期階段發生,因此增加了對藥物和其他醫療選擇對蛋白質表現技術進行慢性治療的需求。由於學術和研究機構領域的研發不斷增加,全球蛋白質表現技術市場正在快速成長,由於私人和政府組織對生物研究的資助不斷增加,學術和研究機構領域佔據了最大的收入份額。

根據區域平台,全球蛋白質表現技術市場分為北美、歐洲、亞太地區、拉丁美洲以及中東和非洲地區五個主要區域。

隨著先進和創新治療的趨勢正在呈現市場,世界各地人們的生活方式中對治療性蛋白質的接受程度有所提高。

在預測期內,北美、西歐和亞太地區(日本除外)使用哺乳動物表達系統的蛋白質表現技術市場在表達系統方面處於領先地位。與亞太地區和西歐相比,北美在蛋白質表現系統類別中將以更高的市場價值主導市場。由於政府規則和法規不太複雜且易於獲得熟練的專業人員,亞太國家將實現穩定的成長率。

市場區隔

我們對全球蛋白質表現技術市場的深入分析包括以下部分:

依表達式類型:

- 哺乳動物

- 昆蟲

- 酵母菌

- 細菌

- 藻類

- 無細胞

依產品類型:

- 試劑

- 感受態細胞

- 表達載體

- 服務

- 儀器

按應用程式類型:

- 細胞培養

- 蛋白質純化

- 膜蛋白

- 轉染技術

按最終用戶產業:

- 學者

- 製藥公司

- 生物技術實驗室

- 其他的

按地區

全球蛋白質表現技術市場根據地區進一步分類如下:

- 北美(美國、加拿大)、市場規模、年成長 市場規模、年成長與機會分析、未來預測與機會分析

- 拉丁美洲(巴西、墨西哥、阿根廷、拉丁美洲其他地區)、市場規模、年成長、未來預測與機會分析

- 歐洲(英國、德國、法國、義大利、西班牙、匈牙利、比荷盧三國(比利時、荷蘭、盧森堡)、北歐(挪威、丹麥、瑞典、芬蘭)、波蘭、俄羅斯、歐洲其他地區)、市場規模、與去年同期相比成長、未來預測與機會分析

- 亞太地區(中國、印度、日本、韓國、馬來西亞、印尼、台灣、香港、澳洲、紐西蘭、亞太地區其他地區)、市場規模、年成長、未來預測與機會分析

- 中東和非洲(以色列、海灣合作委員會(沙烏地阿拉伯、阿聯酋、巴林、科威特、卡達、阿曼)、北非、南非、中東和非洲其他地區)、市場規模、年成長、未來預測和機會分析

成長動力

廣泛應用

蛋白質表現技術在製藥、生物技術和其他相關行業中的各種用途的需求不斷增長,預計將在預測期內迅速推動市場發展。在研發和技術進步的基礎上,體現了蛋白質表現技術將成為最優先採用的選擇,並體現出全球最高的份額。

慢性病增加

慢性病發生率高,對胰島素、荷爾蒙、單株抗體和疫苗等治療性蛋白質的需求較高。因此,擴大蛋白質表現市場推動了預測期內市場的成長。

克制

昂貴的治療和手術

然而,蛋白質表現技術的開發需要龐大的成本和內部開發,這使得這項先進技術對全世界的廣大人群來說是遙不可及的。此外,與開發成本相比,這些技術的蛋白質產量較少,預計將在預測期內進一步阻礙市場成長。

主導市場的頂級特色公司:

- 默克公司

- 公司簡介

- 經營策略

- 主要產品

- 財務績效

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域分佈

- SWOT分析

- 賽默飛世爾科技公司

- 凱傑公司

- 迪金森公司

- 安捷倫科技公司

- 路西金公司

- 寶生物株式會社

- 龍沙集團有限公司

- 金斯瑞生物科技公司

- Bio-Rad 實驗室有限公司

- Report ID: 679

- Published Date: Feb 10, 2023

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略