深度過濾市場展望:

2025年深度過濾市場規模為32億美元,預計到2035年底將達到103億美元,在預測期(即2026-2035年)內複合年增長率為12.5%。 2026年,深度過濾產業規模估計為36億美元。

全球市場成長的驅動力在於不斷擴大的患者群體,他們對無菌藥品、生物製劑和血漿衍生療法的需求日益增長。世界衛生組織報告指出,北美許多人依賴生物製劑進行高效過濾。此外,生物製劑的核准擴大了患者獲得生物相似藥和生物製劑的機會。這促進了各種藥物和原料藥生產中深度過濾技術的發展,特別是在疫苗和單株抗體生產領域。根據美國食品藥物管理局(FDA)的指導意見,2024年將有50種新藥獲批,將加速生物製藥在醫療保健領域的應用,並擴大市場需求。

深度過濾設備製造所需的關鍵原料包括矽藻土、珍珠岩等。根據美國國際貿易管理局2024年10月的報告,中國預計將投資26億美元用於水污染治理專案,將影響對深度過濾系統的需求,因為許多工業、市政和製藥應用都需要高純度水。此外,主要生產中心的組裝線需要嚴格的品質控制、驗證和合規流程,並遵循美國食品藥物管理局(FDA)和醫療保健研究與品質署(AHRQ)的指導方針,以確保達到所需的產量並降低污染風險。

深度過濾市場-成長驅動因素與挑戰

成長驅動因素

- 技術創新與進步:業界領導者正致力於提升過濾效率、降低維護成本並提高可擴展性。例如,默克公司推出了一種一次性反應器,用於提高抗體藥物偶聯物(ADC)的生產效率。與不銹鋼或玻璃反應器相比,該技術使生產效率提高了70%。此外,多層深度過濾器和嵌入式自動化等技術提高了製程的可靠性並降低了營運成本,使製造商能夠滿足全球醫療保健市場日益增長的監管和品質要求。

- 患者群體擴大:需要生物製劑治療的慢性疾病發生率不斷上升,推動了市場成長。根據德國聯邦衛生部統計,德國許多患者正在接受生物製劑治療,其使用量因自體免疫疾病、腫瘤和罕見疾病而不斷增加。美國國家醫學圖書館 (NLM) 2024 年 10 月發布的報告指出,由於對單株抗體、疫苗或血漿衍生療法的需求不斷增長,生物製劑市場正以 11.7% 的年增長率積極增長,預計到 2033 年將達到 6790.3 億美元,並呈現持續的年增長態勢。不斷擴大的患者群體需要可擴展的高效過濾系統,以維持純度標準、降低污染風險並確保符合監管要求。

- 政府政策及實施:美國食品藥物管理局 (FDA) 關於無菌生物製品生產的指南要求採用經過驗證的過濾步驟來清除病毒和雜質。遵守此指南可確保產品品質、降低責任風險並改善患者療效,因此促使製藥公司投資高性能過濾系統。同樣,歐洲藥品管理局 (EMA) 和世界衛生組織 (WHO) 的法規也要求在疫苗生產過程中進行嚴格的驗證。監管要求促使製藥公司採用先進的深度過濾技術,以確保性能穩定、降低污染風險並加速產品上市審批。

深度過濾成本比較

國家 | 資本支出(估算值,美元範圍) | 營運成本(年度預估,美元/年) | 消耗品成本(指數 1-5) | 監理/合規(索引 1-5) | 理由/備註 |

美國 | 15萬至40萬美元 | 5萬至15萬美元 | 3 | 4 | 更高的人工和驗證成本;嚴格的監管(FDA)要求和檢查成本。 |

德國 | 14萬至38萬美元 | 4.5萬至13萬美元 | 3 | 4 | 高水準的工程技術和薪資待遇;符合歐盟/歐洲藥品管理局的監管規定和嚴格的環境法規。 |

法國 | 13萬至35萬美元 | 4萬至12萬美元 | 3 | 4 | 符合歐盟/歐洲藥品管理局 (EMA) 標準,勞動成本相對於德國而言較為適中。 |

日本 | 15萬至42萬美元 | 5.5萬至16萬美元 | 4 | 4 | 高精度製造流程和高薪;嚴格的監管控制(PMDA)。 |

終端用戶產業對深度過濾技術的採用情況

最終用戶產業 | 關鍵深度濾波趨勢(2022-2025) | 市場/統計洞察 | 來源 |

製藥與生物技術 | 採用拋棄式病毒截留過濾器;與連續生物製程結合 | 2023年,美國72%的生物製劑生產設施採用一次性過濾技術,生產效率提高18%。 | FDA.gov - 無菌產品指南,2023 |

食品和飲料 | 用於微生物控制和顆粒物去除的高通量深度過濾 | 根據美國農業部2023年的檢查結果,過濾技術可將飲料生產過程中的微生物污染減少高達90%。 | 美國農業部官網 - 食品安全檢驗局,2023年 |

水和廢水處理 | 用於去除病毒、細菌和沈積物的深度過濾;適用於市政和工業領域 | 超過 65% 的美國市政水處理廠採用深度過濾去除病毒;處理後的水中病毒量降低了 85%(EPA,2023 年)。 | EPA.gov - 水質與處理,2023 |

化學品 | 用於工業製程中粒狀物去除的過濾技術;提高產品品質並減少停機時間 | 在化學製造中實施深度過濾可減少 78% 的顆粒物污染和 12% 的運轉停機時間(NIOSH,2022 年)。 | NIOSH.gov,2022 |

挑戰

- 病患負擔能力與報銷障礙:由於產品價格高昂,生物相似藥在全球市場進入往往面臨重重障礙。根據印度國家衛生政策發布的報告,生物相似藥生產商在研發高端濾網時面臨資金壓力。這阻礙了濾網的普及,並限制了市場需求的成長。世界衛生組織指出,高額進口關稅導致濾網成本上升,進而影響了疫苗生產。患者因藥價上漲而難以負擔。此外,擴大報銷範圍的申請也遭到拒絕,進一步降低了市場的可近性。

深度過濾市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

12.5% |

|

基準年市場規模(2025 年) |

32億美元 |

|

預測年份市場規模(2035 年) |

103億美元 |

|

區域範圍 |

|

深度過濾市場細分:

最終用途細分市場分析

製藥和生物技術產業在該領域佔據主導地位,預計到2035年將佔據42.5%的市場份額。該領域的成長主要得益於生物加工和生物製劑生產需求的不斷增長。深度過濾在細胞培養澄清、蛋白質純化以及疫苗和單株抗體中的病毒清除方面發揮關鍵作用。加拿大政府於2025年7月發布的報告顯示,生物製劑研究領域的投資正在不斷增長,聯邦政府在生物製造、疫苗和治療生態系統方面的研發支出在2025年將超過25億美元。另一方面,美國食品藥物管理局(FDA)也強調了藥品生產的純度和安全標準,這推動了過濾系統的發展。

產品細分分析

預計到2035年,濾芯過濾器將佔據市場主導地位,成為該細分市場中價值最高的產品。其模組化、可擴展性和更高的顆粒截留能力是推動該細分市場成長的主要因素。濾芯過濾器可應用於無菌過濾和高流量生產線,使其成為製藥、食品和水處理產業不可或缺的工具。如美國環保署(EPA)2024年3月的報告所述,先進的濾芯式深度過濾技術可顯著提高污染物去除效率,並去除水中99%以上的微生物。此外,該技術經濟高效,尤其適用於生物製藥企業日益青睞的連續生產流程。

應用細分市場分析

最終產品加工在應用領域佔據主導地位,預計2035年將佔據相當大的市場份額。該領域的成長動力源於其在確保產品包裝前純度方面發揮的關鍵作用。這包括去除藥品、飲料和食品生產最後階段的殘留細胞碎片、污染物和雜質。歐洲藥品管理局要求採用可靠的過濾方法進行無菌藥品生產,以提高安全性和合規性。此外,世界衛生組織強調了最終產品加工在生產安全疫苗和生物製品方面的重要作用,尤其是在低收入地區。

我們對全球市場的深入分析涵蓋以下幾個面向:

部分 | 子段 |

媒體類型 |

|

產品 |

|

應用 |

|

最終用戶產業 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

深度過濾市場—區域分析

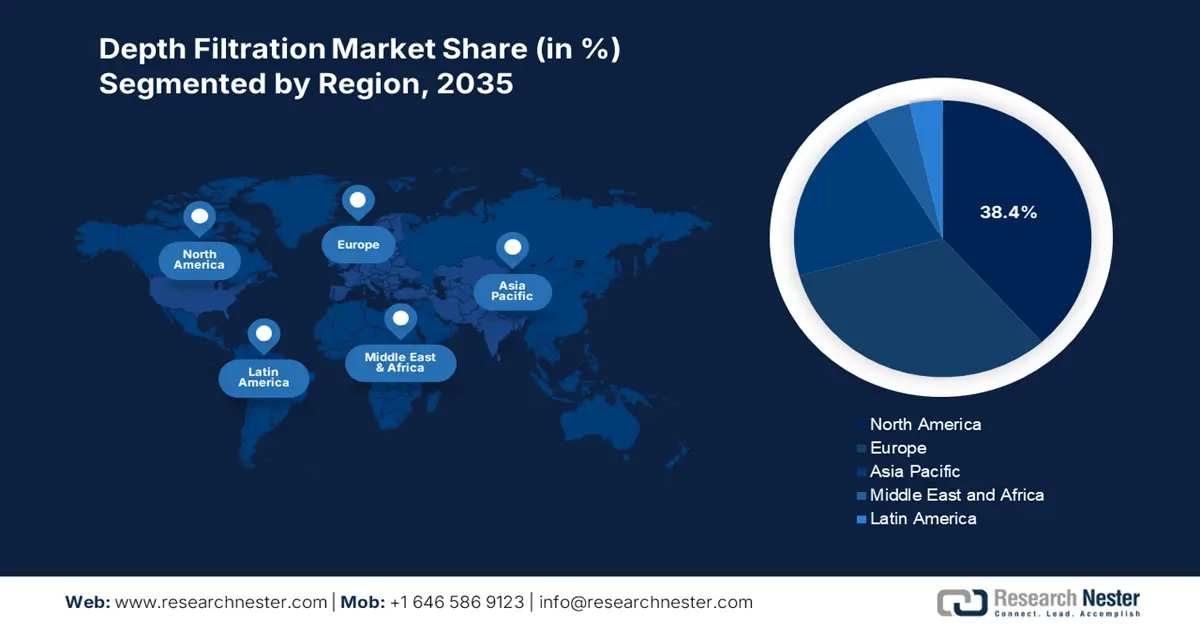

北美市場洞察

北美在全球深度過濾市場佔據主導地位,預計2035年將佔38.4%的市場。美國國家生物醫學實驗室(NIIMBL)於2024年4月宣布投資1,000萬美元,用於多個與生物製藥相關的創新技術和人才培養計畫。據美國國家衛生研究院稱,目前北美細胞和基因治療市場需求旺盛,帶動了對深度過濾的需求。政府支持提升深度過濾領域的研發投入,以推動創新並促進市場成長。

目前,美國深度過濾市場在北美佔據主導地位。生物製藥產業的快速擴張催生了對深度過濾的巨大需求。醫療補助計劃(Medicaid)的擴大確保了市場的可及性,並提升了相關市場的收入成長空間。根據凱撒家庭基金會(KFF)2025年7月發布的報告,2024年,美國醫療保險(Medicare)在65歲以上人群(包括基於過濾的療法)的支出將增至6030萬美元,這將增加患者的就醫機會並擴大市場規模。一次性系統和病毒過濾指南等關鍵趨勢推動了美國深度過濾市場的發展。

深度過濾政府支出

國家 | 類別 | 數據 | 年 |

我們 | 美國衛生研究院 | 480億美元的預算,其中包括基於過濾的研究 | 2025 |

加拿大 | 聯邦政府2023年 | 包括藥品研發在內的醫療保健總支出為3,440億美元 | 2023 |

資料來源:美國國立衛生研究院 (NIH)、加拿大醫學協會 (CMA)

亞太市場洞察

亞太地區的深度過濾市場被視為新興市場,預計到2035年將佔據20.8%的市場。推動成長的關鍵因素包括醫療保健領域生物製藥應用的強勁成長以及疫苗產量的增加。歐洲製藥工業協會(EFPIA)2022年8月的報告指出,過去十年亞洲的臨床試驗數量增加了10%,尤其是在生物製藥生產和藥物研發領域,包括單株抗體(mAb)、疫苗以及細胞和基因療法。政府正積極支持深度過濾市場的成長。快速的城市化和診斷技術的進步導致亞太地區慢性病負擔加重。

隨著生物製劑、疫苗和血漿衍生藥物的興起,中國深度過濾市場正迅速擴張。政府對先進製藥生產和生物技術研發的支持凸顯了這一成長勢頭。 《2025年中國實力報告》顯示,中國在科技領域的投入高達546億美元,佔其總預算的10.2%。這筆資金也涵蓋了一次性過濾、無菌生產和生物製劑生產等領域的研究,使國內製造商能夠提升產能、提高效率,並符合快速變化的深度過濾行業的相關法規。

歐洲市場洞察

隨著生物製劑、疫苗和無菌先進藥物需求的不斷增長,歐洲深度過濾市場正經歷持續成長。推動市場成長的因素包括:患者群體不斷擴大,對細胞和基因療法的需求日益增長;嚴格的污染控制監管要求;以及政府對藥品生產的資助。根據2024年11月發布的《歐洲疫苗報告》,歐盟在藥品研發上的支出接近462億歐元。此外,2022年全球研發投入總額達1,436億歐元,其中歐洲佔32.2%。德國、法國和英國是關鍵市場,因為這些國家在商業生產中大量使用一次性系統和先進過濾模組。

德國在歐洲深度過濾市場佔據主導地位,同時也是全球最大的醫療生物技術和診斷市場。根據德國技術創新署(GTAI)2025年的報告,德國將成為繼美國之後全球生物技術領域第二強的國家。 2022年,在聯邦衛生部(BMG)和歐盟各項措施的強力支持下,德國醫療生物技術研發支出增加了19%。 2021年,德國在體外診斷(IVD)市場的支出超過63億歐元,據稱近70%的臨床診斷依賴IVD。此外,德國對生物製劑的需求強勁,擁有完善的基礎設施,且生物加工和一次性過濾系統的應用也不斷成長。

深度過濾市場主要參與者:

- 默克集團

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- 丹納赫

- 賽多利斯股份公司

- 3M公司

- 伊頓公司

- 派克漢尼汾

- 亞馬遜濾鏡有限公司

- 邁斯納過濾

- 格雷弗科技

- 波爾維爾過濾

- 聖哥班

- Cobetter 過濾

- 唐納森公司

- 賽默飛世爾科技

- 曼恩·胡默爾

- 阿赫爾斯特倫-蒙克舍

- 東洋律師會社

- 清晰邊緣過濾

- 金佰利公司

- 萊德爾高性能材料

深度過濾市場競爭異常激烈,主要由默克、賽多利斯等公司主導。為取得競爭優勢,企業採取的關鍵策略包括加大研發投入、策略收購和拓展產品組合。亞馬遜在歐洲的Fitters公司憑藉其經濟高效的解決方案獲得了市場認可。轉向永續的過濾介質是企業實現產品差異化的重要競爭策略之一。企業採用一次性深度過濾系統,使其能夠在競爭激烈的市場中實現永續發展和規模化營運。

以下是全球市場主要參與者的名單:

最新動態

- 2025 年 5 月,伊頓推出了 BECO Helix 深度濾芯,這是一種新的液體過濾方法,可提供雙重深度過濾效果,主要體現在更高的顆粒容納能力和更長的使用壽命上,與其他深度濾芯相比。

- 2025年6月,阿里奧斯推出了阿里奧斯Alidep深度過濾系統,該系統應用於中國首條萬升生物類似藥生產線。深度過濾系統的主要設計目的是為了克服大規模生物製藥生產中所面臨的產業化挑戰。

- Report ID: 2628

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略