造紙顏料市場展望:

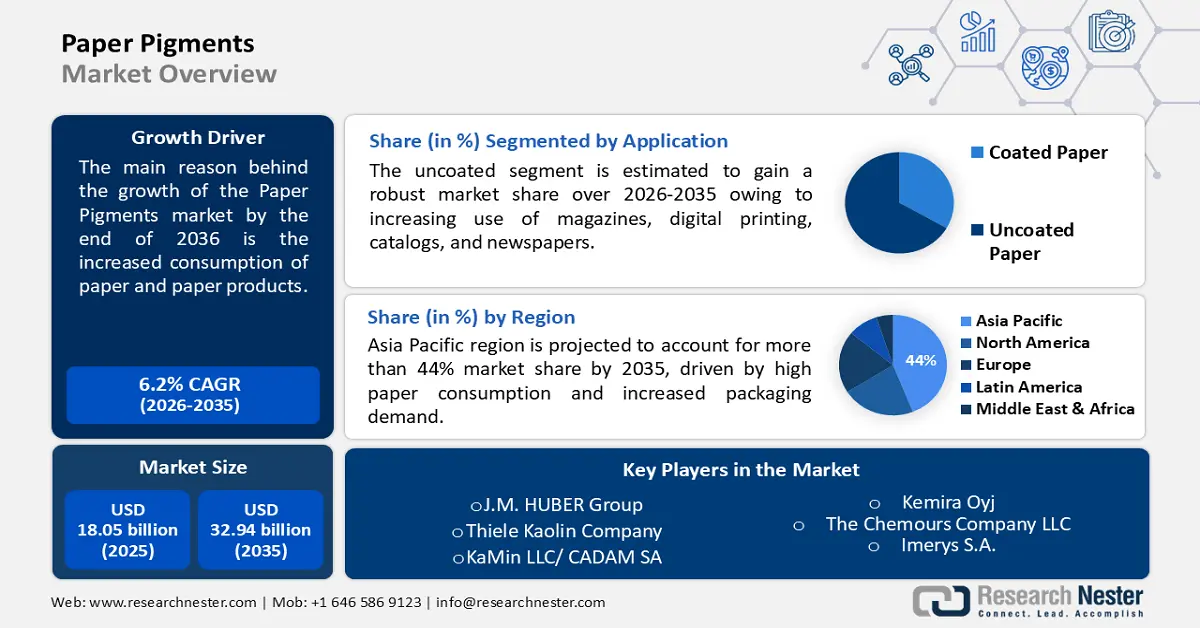

2025年,造紙顏料市場規模為180.5億美元,預計到2035年將超過329.4億美元,在預測期內(即2026-2035年)的複合年增長率將超過6.2%。預計2026年,造紙顏料的產業規模將達到190.6億美元。

市場的成長可以歸因於紙張和紙製品消費量的增加。據估計,2020年全球紙張消費總量為4億噸。預計未來十年這數字將持續上升,到2031年消費量將達到4.7億噸左右。紙張在各行各業的使用量不斷增加,包括包裝產業。政府對塑膠使用的限制增加了紙張在商品和產品包裝中的使用量。紙張是一種環保產品,易於處理,即使燃燒後也不會對環境造成傷害。

近年來的工業化進程推動了紙張在各行各業的使用率不斷提升。紙張具有改善色彩外觀和提高不溶性等優勢。因此,預計在預測期內,各種用途紙張的大量生產將擴大造紙顏料市場規模。預計到2022年,全球每年將生產約3億噸紙張。教育機構、土地交易和醫療產業數量的成長也預計將推動市場成長。此外,預測期內金融業的成長也推動了市場成長。

關鍵 紙張顏料 市場洞察摘要:

區域亮點:

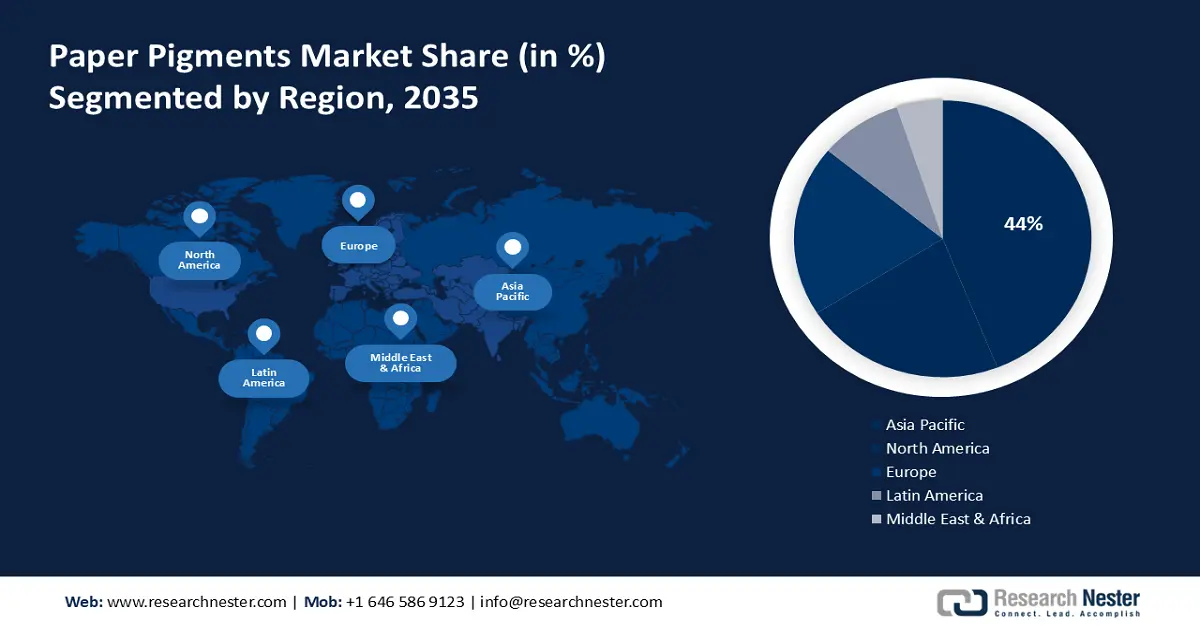

- 受紙張消費量高和包裝需求成長的推動,到 2035 年,亞太地區紙張顏料市場將佔據 44% 以上的份額。

細分市場洞察:

- 預計到 2035 年,紙張顏料市場中的非塗佈紙細分市場將佔據最大份額,這得益於雜誌、數位印刷、產品目錄和報紙等行業用量的不斷增長。

- 預計到 2035 年,紙張顏料市場中的包裝細分市場將佔據最大市場份額,這得益於快速的工業化進程以及塑膠禁令導致的向紙質包裝的轉變。

主要成長趨勢:

- 全球包裝紙產量增加

- 近期印刷和書寫紙需求成長,機構數量不斷增加

主要挑戰:

- 過氧乙酸的高反應性所帶來的威脅

- 缺乏對過氧乙酸各種影響的認知

主要參與者:Omya AG、Kemira Oyj、The Chemours Company LLC、Imerys S.A.、BASF、Minerals Technologies Inc.、Ashapura Group、J.M. HUBER Group、Thiele Kaolin Company、KaMin LLC/ CADAM SA。

全球 紙張顏料 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 180.5億美元

- 2026年市場規模: 190.6億美元

- 預計市場規模:到 2035 年將達到 329.4 億美元

- 成長預測:複合年增長率6.2%(2026-2035年)

主要區域動態:

- 最大地區:亞太地區(到 2035 年佔 44%)

- 成長最快的地區:亞太地區

- 主要國家:中國、美國、德國、日本、印度

- 新興國家:中國、印度、日本、韓國、印尼

Last updated on : 9 September, 2025

造紙顏料市場的成長動力與挑戰:

成長動力

全球包裝紙產量增加——食品飲料、烘焙、糖果、個人護理和化妝品等各行各業對紙包裝的採用預計將推動對紙顏料的需求。據估計,2018年全球包裝紙和紙板的產值約為25.7萬噸,高於2016年的23.6萬噸。

近期機構對印刷和書寫紙的需求不斷增加——最近,據估計,2021 年全球印刷和書寫紙的消費量約為 9,000 萬噸。

由於染料使用量增加,化學工業支出飆升——預計 2023 年全球化學工業的資本支出將達到 2,390 億美元。這比 2020 年的 2,200 億美元有顯著成長。

研發活動投入高-世界銀行公佈的統計數據顯示,2020年全球研發支出佔GDP總量的2.63%,高於2016年的2.14%。

挑戰

- 紙張回收的環境問題——紙張由木漿製成,這會增加森林砍伐和許多植物的損失。為了減少這種情況,政府已經出台法規,減少工業和包裝行業的紙張使用。過度砍伐樹木可能導致全球暖化,從而阻礙預測期內的市場成長。

- 政府頒布嚴格規定保護植物,防止森林砍伐

- 世界日益數位化

造紙顏料市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

6.2% |

|

基準年市場規模(2025年) |

180.5億美元 |

|

預測年度市場規模(2035年) |

329.4億美元 |

|

區域範圍 |

|

造紙顏料市場細分:

應用細分分析

全球造紙顏料市場按應用領域細分,可分為塗佈紙和非塗佈紙,並分析其供需情況。在這兩種類型中,預計非塗佈紙市場將在預測期內佔據最大市場份額。該領域的成長可歸因於雜誌、數位印刷、產品目錄和報紙的日益普及。許多行業和組織透過閱讀報紙和雜誌來了解行業動態,報紙主要刊登工業、政治和其他類型的綜合資訊。此外,越來越多的學生利用報紙收集資訊,這也將推動市場成長。據估計,2020 年美國工作日閱讀報紙的人數約為 2,400 萬,週末閱讀報紙的人數超過 2,500 萬。

最終用戶細分分析

全球造紙顏料市場亦按終端用戶產業細分,分為印刷媒體、文具、包裝、個人護理等,並依供需情況進行分析。其中,預計到 2035 年,包裝產業將佔據最大的市場份額。快速的工業化推動人們採用線上購物,進一步促進了紙板的生產。因此,預計紙板的高消費量將促進對造紙顏料的需求並擴大市場規模。根據記錄,2021 年全球紙和紙板消費總量為 4.1 億噸。預計未來幾年消費量將上升,到 2032 年將達到 4.8 億噸。由於許多商店完全禁止使用塑膠包裝產品,越來越多的人在商店購物估計也將促進市場成長。在預測期內,飯店和食品業的紙袋、紙杯和紙盤將推動市場成長。

我們對全球市場的深入分析包括以下幾個部分:

按類型 |

|

按應用 |

|

按最終用戶產業 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

造紙顏料市場區域分析:

亞太市場洞察

預計到 2035 年,亞太地區的市佔率將超過 44%。市場的成長主要歸因於該地區紙張的高消費量。中國是最大的生產國,2020 年生產了 1.2 億噸紙張。此外,該地區紙張的高消費量也是市場成長的另一個因素。根據 2018 年的估計,整個亞太地區使用了約 4,600 億單位的紙和紙板包裝。預計該地區教育機構和新興產業的數量將推動市場成長。預計醫院和醫療中心數量的增加也將在未來幾年推動市場成長。此外,該地區不斷增長的紙包裝行業也有望推動市場成長。

北美市場洞察

此外,由於北美地區主要參與者的影響力不斷增強,預計北美造紙顏料市場也將推動市場成長。此外,該地區可用顏料數量的增加也有望推動市場成長。該地區薄紙和衛生紙使用量的增加也是市場成長的原因。據估計,2020年美國人使用的衛生紙超過3.2億張。

造紙顏料市場參與者:

- 歐米亞股份公司

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 凱米拉公司

- 科慕公司

- 伊梅瑞斯公司

- 巴斯夫

- 礦物技術公司

- 阿沙普拉集團

- JM HUBER集團

- 蒂勒高嶺土公司

- KaMin LLC/ CADAM SA

最新動態

凱米拉公司 (Kemira Oyj)與威立雅水務德國公司 (Veolia Wasser Deutschland) 達成合作協議。此次合併預計將對新型磷回收技術 ViviMag 進行全面的技術評估。

Omya AG已與 IFG 達成研發合作關係。此次合作將探討碳酸鈣在纖維中的應用。

- Report ID: 4426

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。