單株抗體 (mAb) 合約製造市場 - 歷史資料(2019-2024)、2025 年全球趨勢、2037 年成長預測

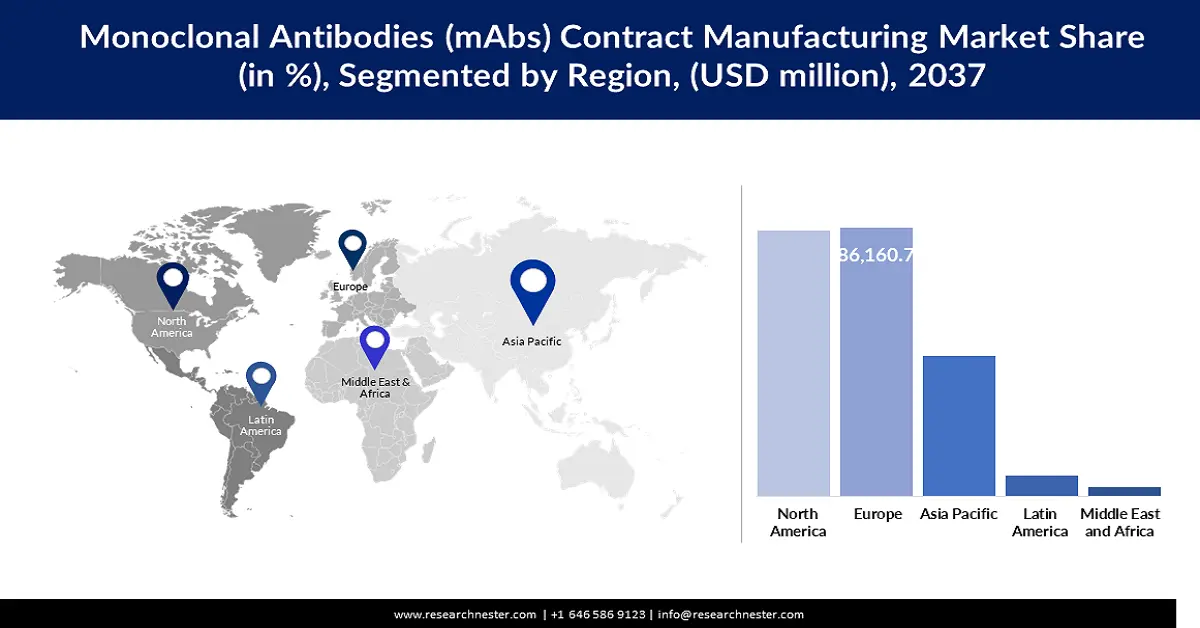

單株抗體合約製造市場預計到 2025 年將達到 892.3 億美元。 2024 年全球市場規模將超過 838 億美元,預計複合年增長率將超過 8.1%,到 2037 年營收將超過 2,306.6 億美元。由於對生物製藥製造的投資,預計到 2037 年歐洲將產生 855.7 億美元的收入。

由於生物製劑在腫瘤學、自體免疫疾病、罕見疾病和其他疾病中的使用不斷增加,單株抗體 (mAb) 合約製造市場正在顯著增長。該行業不斷發展,重點是利用大型生物反應器和一次性技術來發展 CDMO(合約開發和製造組織),以提高產能。 2024 年 4 月,富士軟片承諾斥資 12 億美元增加北卡羅來納州的細胞培養 CDMO 設施,北卡羅來納州是北美最大的生物製造目的地之一。這項投資符合當前的市場趨勢,即需要以具有成本效益的方式大規模生產單株抗體,以滿足藥品生產公司的需求。

政府的支持也正在推動市場成長,特別是在生物製藥和先進製造領域。根據美國國際貿易管理局統計,2023年,美國生物製藥產業研發支出達960億美元,持續維持全球最大生物製品生產國地位。此外,世界衛生組織指出,慢性病導致全球死亡率超過70%,這將增加對單株抗體療法的需求。監管機構也放寬了生物製劑審批流程的市場准入,這意味著基於單株抗體的療法的上市時間正在縮短。此外,生物製藥從臨床生產到商業生產的轉變對 CDMO 的依賴日益增加,這也加劇了競爭和進步。

單株抗體 (mAb) 合約製造業:成長動力與挑戰

成長動力

- 越來越多地使用生物製劑和個人化醫療:癌症、自體免疫疾病和孤兒疾病標靶治療的全球趨勢導致對單株抗體合約製造的需求更大。為了降低成本和擴大生產規模,製藥公司將其生產流程外包給 CDMO 的趨勢日益明顯。 2024年1月,UCB Inc.的RYSTIGGO(rozanolixizumab-noli)獲得FDA批准,這是一種治療gMG的單株抗體。隨著精準醫療計畫的不斷推進,這些合約製造商在生產大量高品質的 mAb 方面佔據關鍵地位,同時也要遵守日益複雜的生物藥物監管法規。

- CDMO 設施和生物反應器產能的增加:mAb 需求大幅成長,因此領先的生物製造商正在投資新的製造設施和生物反應器產能。大多數 CDMO 目前正在採用最新的一次性生物反應器技術來進行高效且具有成本效益的生物製劑生產。 2024 年 6 月,AGC Biologics 將丹麥工廠的產能擴大了一倍,增強了該公司在歐洲生物製品產業的地位。基於哺乳動物細胞培養的生產的成長導致需要額外的基礎設施、提高製程效率以及合約製造商的靈活性。這些創新預計將降低生產成本並提高全球市場上救生生物產品的供應。

- 抗體藥物偶聯物 (ADC) 製造:ADC 是一種與細胞毒性藥物結合的單株抗體,可選擇性地靶向癌細胞,其概念正在徹底改變生物製劑製造業。隨著 ADC 在臨床上取得成功,合約製造商正在專注於先進的生物加工技術來製造下一代生物製劑。 2024年11月,三星生物製品公司與一家歐洲製藥公司簽署了價值6.68億美元的協議,以進一步提高ADC產量。這項發展也強調了 CDMO 在支持高精度生物製劑生產以及向全球單株抗體合約製造市場提供腫瘤單株抗體和 ADC 療法方面的作用。

挑戰

- 高品質標準和監管要求:全球 mAb 合約製造業必須遵守 cGMP、FDA 和 EMA 等各種監管機構的要求。 CDMO 需要投入大量資源用於品質保證、製程驗證和生物安全,以適應不斷變化的生物藥物審批要求。規則和法規不斷變化,這使得製造商適應變化並更新其生產流程和文件具有很大的挑戰性。不遵守這些要求可能會導致產品生產速度減慢。影響 CDMO 業務及其客戶的核准、召回和罰款。

- 有關原料和生物反應器組件的供應鏈問題:對高品質細胞培養基、色譜樹脂和純化技術的需求是供應鏈中令人擔憂的一個原因。原料供應和生物反應器組件供應鏈的變化也會影響單株抗體的生產時間和製造成本。此外,很少有專業生物材料的供應商會增加中斷的脆弱性,特別是由於流行病或衝突等因素。

單株抗體 (mAb) 合約製造市場:主要見解

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2024年 |

|

預測年份 |

2025-2037 |

|

複合年增長率 |

8.1% |

|

基準年市場規模(2024 年) |

838億美元 |

|

預測年度市場規模(2037 年) |

2306.6億美元 |

|

區域範圍 |

|

單株抗體 (mAb) 合約製造細分

來源(哺乳動物、微生物)

到 2037 年,哺乳動物衍生細分市場將佔據超過 70% 的單株抗體合約製造市場份額,因為它們能夠提供比微生物系統更好的蛋白質折疊、糖基化和生物活性。向高產哺乳動物表達系統的轉變正在推動單株抗體製造的進步,特別是在腫瘤學、免疫學和罕見疾病領域。 2024 年 9 月,Merck KGaA 的生命科學部門 MilliporeSigma 推出了 Mobius ADC 反應器,這是第一個用於單株抗體藥物偶聯物 (ADC) 的一次性反應器。隨著人們更加重視哺乳動物衍生的生物製劑,生物製藥公司正在增強其製造能力並改進其製程以滿足需求。

技術(重組 DNA 技術、雜交瘤技術)

到 2037 年,雜交瘤技術領域預計將佔據超過 58.3% 的單株抗體合約製造市場份額,因為它在生產單株抗體方面表現穩定。單株抗體是透過雜交瘤技術產生的,在診斷、治療藥物和標靶生物製劑中具有巨大的應用。 2024 年 2 月,Charles River Laboratories International 與 Wheeler Bio 合併,將雜交瘤衍生的 mAb 生產和臨床開發服務結合起來,以加強藥物發現和 IND。由於雜交瘤技術、高通量篩選和單株抗體優化的最新發展,該領域在製藥和診斷行業中都在取得進展。

我們對全球單株抗體合約製造市場的深入分析包括以下部分:

|

來源 |

|

|

技術 |

|

|

最終使用者 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

單株抗體 (mAb) 合約製造業 - 區域概要

歐洲市場分析

歐洲單株抗體合約製造市場預計到 2037 年將佔收入份額約 37.1%,這要歸功於對生物製藥的大量投資以及生物製造的支持性監管框架。它擁有多個關鍵的 CDMO,具有先進的生物製造能力,可滿足單株抗體、生物相似藥和 ADC 日益增長的生產需求。透過加強公私合作夥伴關係和研發支出,鞏固了歐洲在全球單株抗體製造業的地位。

德國因其政府投資高、擁有先進的研發設施以及穩定的監管而成為歐洲著名的生物製藥市場之一。德國聯邦教育和研究部 (BMBF) 已撥出超過 歐元; 10 億(11 億美元)用於開發生物技術和提高生物製劑生產。由於德國擁有高技能的勞動力和強大的技術基礎,德國在單株抗體合約製造和生物製藥行業佔據主導地位。

法國將透過對 CDMO、生物相似藥和 ADC 的大規模投資來提高其生物製造能力。該計劃將投資 75 億歐元(82 億美元)用於健康創新,以加強該國的生物製藥生產。法國正在努力將其發展成為生物製品製造、精準醫療和免疫療法的全球中心,這使其成為歐洲前景廣闊的單株抗體合約製造基地。

亞太地區及日本市場統計

亞太地區(不包括日本)單株抗體 (mab) 合約製造市場從 2024 年到 2037 年的複合年增長率可能會達到 9.2% 左右,原因是生物仿製藥的採用率不斷提高、生物製劑投資成本。中國、印度、韓國和新加坡因其龐大的產能以及政府對生物製劑和單株抗體生產的支持政策而成為最受青睞的生物製造目的地。

隨著生物製劑、生物相似藥和合約製造合作夥伴關係的擴大,印度正在建立其生物製藥產業。 2024年8月,印度中央藥品標準控制組織(CDSCO)批准勃林格殷格翰的SPEVIGO注射液用於治療泛發性膿皰型乾癬發作,這是該類別中首個單株抗體治療藥物。積極的政府政策和更多研發投資的政策為印度成為單株抗體合約製造市場的重要參與者鋪平了道路。

由於國家支持的生物技術投資和大規模 CDMO 產能擴張,中國仍然是亞太地區占主導地位的單株抗體合約製造市場。 2024年12月,藥明生物與中國生物製藥簽署協議,利用單B細胞技術發現並開發單株抗體,產生最有效的臨床前候選藥物。目前,中國是最大的單株抗體生產國之一,在政府支持的生物製劑市場上前景看好。

主導單株抗體 (mAb) 合約製造領域的公司

- AGC 生物製劑

- 公司概覽

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域業務

- SWOT 分析

- 勃林格殷格翰國際有限公司

- Catalent, Inc.

- 查爾斯河實驗室國際有限公司

- Cytovance Biologics

- Eurofins Scientific SE

- FUJIFILM Diosynth 生物技術

- 龍沙有限公司

- 默克公司

- 三星生物製劑有限公司

- 賽默飛世爾科技公司

- 藥明生物(開曼)有限公司

單株抗體合約製造市場較為分散,全球 CDMO 正在提高產能並採用更新更好的生物加工技術。一些市場領導者包括 AGC Biologics、勃林格殷格翰、Catalent、Charles River Laboratories、Cytovance Biologics、FUJIFILM Diosynth Biotechnologies、Lonza、Merck KGaA、Samsung Biologics、Thermo Fisher Scientific 和 WuXi Biologics。這些公司正在投資用於生物製品生產、ADC 和連續生物加工的哺乳動物細胞培養物的生長。

單株抗體 (mAb) 繼續在當今的生物製劑中佔據重要地位,診斷學的發展不斷擴大 mAb 的用途範圍。 2024 年 4 月,賽默飛世爾科技推出了 EXENT 解決方案,這是一種用於單克隆丙種球蛋白病(包括多發性骨髓瘤診斷)的整合質譜解決方案。這種先進的系統增強了單株抗體的檢測和治療測量,這對於腫瘤精準醫學至關重要。 mAb 在診斷和治療應用中的使用不斷增加,因此需要合約製造組織進行大規模製造和強大的供應鏈管理。

以下是單株抗體合約製造市場的一些領先公司:

最新動態

- 2024 年 10 月,Lonza 擴大了與一家領先生物製藥公司的長期合作夥伴關係,擴大了位於瑞士菲斯普的 Ibex Biopark 的 ADC 生產規模。此次擴張包括用於 ADC 療法的商業規模 mAb 生產,從而鞏固了 Lonza 作為抗體藥物偶聯物領域領先 CDMO 的地位。

- 2024 年 9 月,Eurofins CDMO Alphora Inc. 宣佈在安大略省米西索加建設 GMP 生物製劑製造工廠,生產用於臨床和商業應用的單株抗體和蛋白質療法。這座佔地 112,000 平方英尺的工廠預計將在 2026 年之前提高全球 mAb 產能。

- 2024 年 8 月,默克生命科學與研發和合約製造解決方案提供者 Aragen 建立了策略合作夥伴關係。此次合作旨在加速單株抗體和新型生物製劑的開發,強化大型製藥公司與生技專家合作簡化生產的趨勢。

- Report ID: 7165

- Published Date: Apr 30, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略