低VOC黏合劑市場展望:

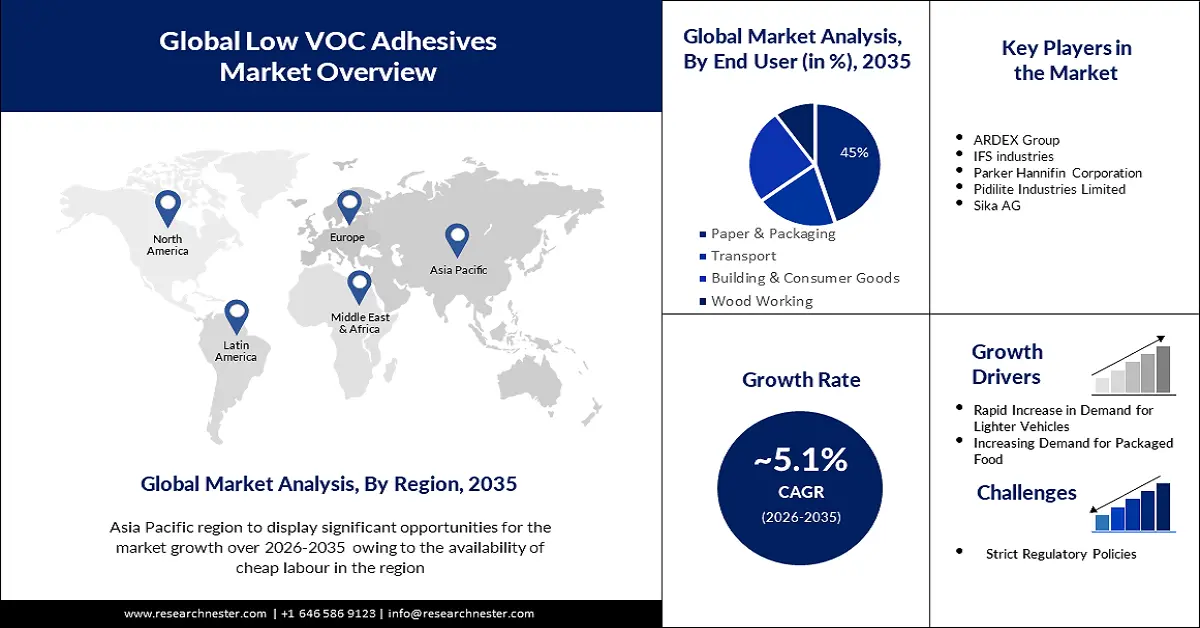

2025年,低VOC黏合劑市場規模超過572.4億美元,預計到2035年將超過941.3億美元,預測期內(即2026-2035年)的複合年增長率將超過5.1%。 2026年,低VOC黏合劑的產業規模估計為598.7億美元。

市場成長源於對「綠色」黏合劑的需求不斷增長,因為它促進了新的永續實踐。它透過限制有害化學物質的排放來保護環境,並且使用低VOC黏合劑被認為對環境和人類健康有益。

此外,由於建築材料易於使用、耐高溫、穩定性、柔韌性、耐用性和經濟可行性等特性,市場對建築業的需求日益增長。此外,隨著城市化進程加快,基礎設施建設不斷增加,預計也將促進建築業的成長。繼2021年建築支出成長創紀錄地達到8%之後,美國工程和建築業在2022年開局良好。

關鍵 低VOC黏合劑 市場洞察摘要:

區域亮點:

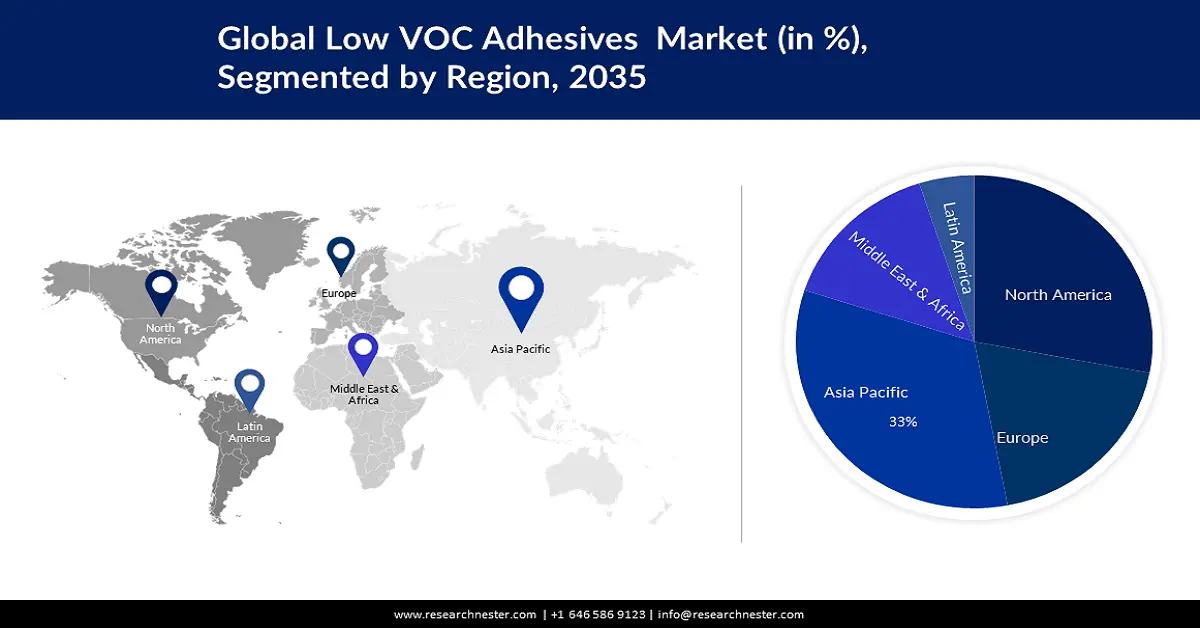

- 受國內高需求和廉價勞動力的推動,到2035年,亞太地區低VOC黏合劑市場預計將佔據33%的市場份額。

細分市場洞察:

- 預計到 2035 年,低揮發性有機化合物 (VOC) 黏合劑市場的水性黏合劑份額將達到 59%,這主要得益於市場對環保包裝日益增長的需求。

- 預計到 2035 年,低揮發性有機化合物 (VOC) 黏合劑市場的紙張和包裝份額將達到 45%,這主要得益於市場對經濟實惠且適應性強的食品包裝解決方案的需求不斷增長。

主要成長趨勢:

- 包裝食品需求不斷增加

- 輕量化車輛需求快速成長

主要挑戰:

- 過氧乙酸的高反應性所帶來的威脅

- 缺乏對過氧乙酸各種影響的認知

主要參與者:Ashland、H.B. Fuller Company、Henkel Corporation、Bostik、Pidilite Industries Limited、Parker Hannifin Corporation、ARDEX Group、Reynolds Company、DELO Industrial Adhesives LLC。

全球 低VOC黏合劑 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 572.4億美元

- 2026年市場規模: 598.7億美元

- 預計市場規模:到 2035 年將達到 941.3 億美元

- 成長預測: 5.1% 複合年增長率(2026-2035)

主要區域動態:

- 最大地區:亞太地區(到 2035 年佔 33%)

- 成長最快的地區:亞太地區

- 主要國家:中國、美國、德國、日本、印度

- 新興國家:中國、印度、日本、韓國、墨西哥

Last updated on : 8 September, 2025

低VOC黏合劑市場的成長動力與挑戰:

成長動力

- 包裝食品需求不斷增長-預計未來幾年全球勞動人口數量的成長將推動市場成長。此外,包裝食品的衛生特性也是其可靠性和低VOC黏合劑市場成長的另一個因素。數據顯示,該地區超過20%的包裝食品消費來自沙烏地阿拉伯。

- 輕量化汽車需求快速成長-新興國家對低碳排放和輕量化汽車的投資不斷增加,是市場的主要成長動力。根據資訊來源顯示,汽車重量減輕約10%可使燃油消耗降低8%,排放量減少5%。

- 政府推出的嚴格環保法規-鑑於政府推出的嚴格法規,包裝膠合劑領域對環保產品的需求日益增長,導致生產成本上升,預計將限制市場成長。此外,政府推出的嚴格環境安全標準立法強調生產低揮發性有機化合物(VOC),預計將對市場成長產生正面影響。

挑戰

- 材料價格波動-由於政府監管趨嚴,對環保化合物的需求不斷增長,導致原物料成本上漲。此外,合成橡膠、化學品和精煉石油產品等無機材料也成為成本上漲的主要原因。因此,市場情勢的變化將阻礙市場成長。

- 嚴格的環境監管政策

- 實施黏合劑的不利條件和情況。

低VOC黏合劑市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

5.1% |

|

基準年市場規模(2025年) |

572.4億美元 |

|

預測年度市場規模(2035年) |

941.3億美元 |

|

區域範圍 |

|

低VOC黏合劑市場細分:

技術類型細分分析

以技術類型劃分,預計水性膠合劑領域將在低VOC膠合劑市場中佔據最高份額,達到59%。水性膠黏劑越來越多地用於軟包裝應用,例如藥物輸送系統包裝、建築材料運輸包裝以及消費品和工業包裝。此外,這些添加劑也最常用於食品包裝層壓。例如,過去幾十年來,全球塑膠需求急劇增長,近年來估計已達4.6億噸。包裝佔其中近31%,是迄今為止塑膠消費的最大領域。

最終用戶細分分析

低VOC黏合劑市場中的紙張和包裝部分預計將佔據45%的顯著份額。這一成長主要歸功於食品包裝產業的蓬勃發展。由於紙質包裝的適應性強且價格實惠,各種物品都可以用紙質包裝進行運輸、儲存和保護。紙盒包裝廣泛應用於農業、食品飲料等多個產業。例如,低VOC黏合劑在紙張和包裝行業中變得越來越重要,因為它們主要用於食品和消費品行業的標籤、層壓、包裝和密封瓶子和包裝盒。

我們對全球市場的深入分析包括以下幾個部分:

化學類型 |

|

技術類型 |

|

最終用戶產業 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

低VOC黏合劑市場區域分析:

亞太市場洞察

預計到2035年,亞太地區將佔據最大的收入份額,達到33%。由於國內需求旺盛,且勞動力成本低廉,該地區是低揮發性有機化合物(VOC)生產商的理想市場。在亞太地區,中國已成為市場領導者,而印度預計將成為價值成長最快的市場。

北美洞察

預計北美地區市場在預測期內將呈現顯著成長。市場成長主要得益於該地區汽車需求的不斷增長。由於電動車的燃油效率高,越來越多的人選擇電動車,這反過來又會增加該地區對低VOC黏合劑的需求,因為它們有助於減少排放到空氣中的危險化學物質。為了最大限度地減少生產過程中化學品的使用,商用車製造商使用低VOC黏合劑,這已被證明是該地區至關重要的推動力。預計到2026年,美國商用車產量將超過700萬輛。

低VOC黏合劑市場參與者:

- 阿什蘭

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 博斯蒂克

- 皮迪萊特實業有限公司

- 派克漢尼汾公司

- ARDEX集團

- 雷諾公司

- DELO工業黏合劑有限責任公司

- 富蘭克林國際

- IFS工業公司

最新動態

- 派克漢尼汾公司收購了 LORD 公司,以支持其既定目標,即投資於高成長、高利潤率的公司(例如工程材料),幫助公司躋身財務表現的前四分之一。

- 波士膠推出STIX A600 EVOLUTION,一款採用玻璃球技術的新型軟地板黏合劑。 STIX A600 EVOLUTION採用的玻璃球技術由微小玻璃球與特定分散體和原料組合而成。此外,這款多用途黏合劑適用於各種地毯以及大多數彈性地板覆蓋物,例如PVC板材和瓷磚、油氈、橡膠和隔音墊。

- Report ID: 2764

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

低VOC黏合劑 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。