醫藥級乳糖市場展望:

醫藥級乳糖市場規模在2025年超過21.4億美元,預計到2035年將超過36.6億美元,在預測期內(即2026年至2035年)的複合年增長率將超過5.5%。預計到2026年,醫藥級乳糖的產業規模將達到22.5億美元。

由於乳糖具有良好的流動性和水溶性,製藥業越來越多地使用乳糖作為輔料。此外,乳糖也被添加到動物飼料、藥物和嬰兒配方奶粉中。根據《今日藥物發現》2023年9月發表的一篇文章稱,估計60%至70%的藥物製劑含有乳糖,這意味著乳糖的利用率最高。因此,隨著行業的進步和發展,對輔料特性的需求巨大,這反過來又成為全球市場發展的驅動因素。

此外,乳糖的物理化學特性也是不僅存在於牛奶中,也廣泛用於藥品和食品產業的原因之一。根據美國國家醫學圖書館(NLM)2022年5月的文章,乳糖作為原料,由於其低廉的定價策略,價格在每噸794美元至992美元之間,因此很容易獲得。此外,在藥品生產方面,乳糖的積極作用包括無毒、穩定、惰性、易流動、稀釋、可壓縮、交聯、冷凍脂肪保護劑以及優異的流變特性。因此,所有這些因素都對市場產生了積極的影響,有助於其在各國的擴張和提升。

關鍵 醫藥級乳糖 市場洞察摘要:

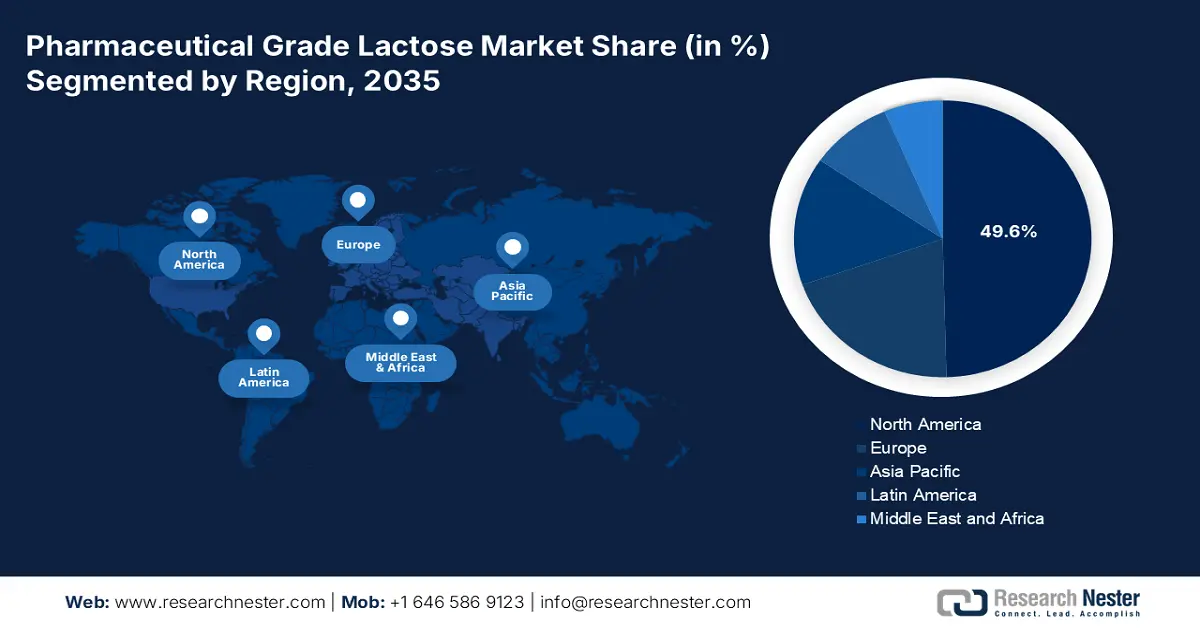

區域亮點:

- 北美佔據藥用級乳糖市場的主導地位,佔據49.60%的份額,得益於其先進的醫療設施以及在研發和法規合規方面的投資,確保到2035年實現強勁增長。

- 受製藥業擴張和成本效益高的生產環境的推動,到2035年,亞太地區的藥用級乳糖市場有望實現最快的成長。

細分市場洞察:

- 預計到 2035 年,結晶一水乳糖細分市場將佔據 34.8% 的市場份額,這主要得益於對藥物製劑高純度和一致性的需求。

- 預計到 2035 年,膠囊製造細分市場將佔據 76.5% 的市場份額,這主要得益於其相容性以及在藥用級膠囊中的重要作用。

主要成長趨勢:

- 無水乳糖使用量增加

- 製藥業的創新

主要挑戰:

- 存在反應性雜質

- 乳糖不耐症方面

- 關鍵人物: Atkins Nutritionals Inc., Brunswick Corporation, Conagra Brands Inc., Cargill Incorporated.

全球 醫藥級乳糖 市場 預測與區域展望:

市場規模及成長預測:

- 2025 年市場規模:21.4 億美元

- 2026 年市場規模:22.5 億美元

- 預計市場規模:2035 年將達到 36.6 億美元

- 成長預測:5.5% 複合年增長率 (2026-2035)

主要區域動態:

- 最大地區:北美(到 2035 年,份額將達到 49.6%)

- 成長最快的地區:亞太地區

- 主要國家:美國、德國、日本、英國、法國

- 新興國家:中國、印度、巴西、俄羅斯、墨西哥

Last updated on : 26 August, 2025

醫藥級乳糖市場的成長動力與挑戰:

成長動力

- 無水乳糖使用量的增加:市場的成長在很大程度上是由無水乳糖使用量的激增所推動的。根據2021年8月MDPI的文章,以α/β比例的花粉形式存在的無水乳糖適合用來作為控制溶解速率的成分載體。這是因為花粉基乳糖難以控制,尤其是在水溶液中,而且產品是否100%無水尚不清楚。因此,隨著這種特殊乳糖的使用,市場在未來幾年肯定會大幅成長。

- 製藥業的創新:製藥業的技術進步是全球藥用級乳糖市場的另一個驅動力。根據美國國家醫學圖書館 (NLM) 2022 年發表的一篇文章,庫存管理軟體可以將已獲產品的交付時間從一周以上縮短至一兩天,從而確保 90% 的準確率。這可以透過允許產品直接從供應商交付給消費者,而無需經過倉庫來實現,從而促進國際市場的發展。

挑戰

- 反應性雜質的存在:醛、甲醛和葡萄糖等雜質的存在會對健康構成實際風險,阻礙了各國市場的正常發展。這些風險也會對最終藥品的安全性、有效性和整體穩定性產生負面影響。此外,由於這些藥物在服用時會對患者造成傷害,診斷和治療方案也會延遲。此外,醫療服務提供者和患者都會減少對這些醫療解決方案的採用,從而對市場成長產生負面影響。

- 乳糖不耐症方面:乳糖不耐症的存在嚴重影響了市場的發展。根據2023年3月Medline Plus政府報告,估計65%的人口在嬰兒期後消化乳糖的能力下降。此外,這種情況在東亞人群中尤其明顯,其中70%至100%的人口受此影響。因此,這導致需求減少,從而給製造和生產流程帶來障礙,對市場發展構成挑戰。

醫藥級乳糖市場規模與預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

5.5% |

|

基準年市場規模(2025年) |

21.4億美元 |

|

預測年度市場規模(2035 年) |

36.6億美元 |

|

區域範圍 |

|

醫藥級乳糖市場區隔:

應用(膠囊製造、藥片製造)

根據應用情況,預計在預測期末,膠囊製造領域將在藥用級乳糖市場中佔據最高份額,達到76.5%。該領域在製藥業中發揮關鍵作用,其穩定性和相容性對於保障患者安全和藥物輸送至關重要,因此備受青睞。 2024年12月,龍沙宣布將擴建在印度和中國的工廠。這包括新增硬明膠膠囊生產線,以支援優質明膠膠囊的生產,包括用於製藥和營養保健品行業的關鍵專用膠囊,從而推動該領域的發展。

類型(結晶一水乳糖、吸入乳糖、顆粒乳糖、噴霧乾燥乳糖)

根據類型,預計到預測期末,結晶一水乳糖市場將佔據藥用級乳糖市場34.8%的份額。這一增長取決於良好的品質和純度標準,這些標準在包括膠囊和片劑生產在內的製藥應用中至關重要。此外,根據《乳品科學雜誌》2020年12月發表的一篇文章,乳糖基體系中存在的酸(例如0.05%至1%的檸檬酸和1%的乳酸)會對結晶效果產生負面影響。因此,保持結晶效果對於促進該細分市場的成長至關重要。

我們對全球市場的深入分析包括以下幾個部分:

應用 |

|

類型 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

醫藥級乳糖市場區域分析:

北美市場分析

預計到2034年底,北美地區在藥用級乳糖市場的份額將達到49.6%,位居第一。這一增長得益於該地區擁有先進的醫療衛生設施、為確保持續研發而進行的大量投資,以及為維護品質標準而製定的嚴格法規。除了這些因素之外,主要公司為提升藥物製劑需求而進行的營運活動也推動了該地區在市場中的主導地位,從而擴大了市場的成長和擴張。

由於行政機構的存在,美國市場預計將迎來巨大的機會。例如,2020年10月,美國食品藥物管理局(FDA)與美國農業部(USDA)簽署了一份諒解備忘錄(MOU),概述了該組織農業行銷服務局(AMS)與美國對外農業服務局(FAS)之間的長期合作。這項合作旨在簡化美國牛奶及乳製品的出口流程,這些產品每年的出口額高達60億美元。因此,這些決定的實施將促進市場的提升。

由於政府不可避免地要致力於維護民眾的整體福祉,預計加拿大市場將面臨過度成長。根據加拿大政府2023年9月的報告,農業和農業食品部長宣布推出最新的乳製品創新和投資基金。該基金將在未來10年內投資近3.33億美元,用於該地區的乳製品產業,以增強其對最新市場機會的適應性和競爭力,從而推動市場需求。

亞太市場統計數據

預測期內,亞太地區藥用級乳糖市場可望成為成長最快的地區。推動這一成長的因素包括製藥業(尤其是在印度和中國)的強勁成長。此外,醫療投資的增加、人們對仿製藥治療方案的認識不斷提高、監管政策的標準化以及具有成本效益的生產環境也是推動該地區市場需求和擴張的其他因素。

由於區域性機構的服務拓展,印度藥用級乳糖市場正日益受到關注。例如,2024年10月,Sterling Biotech公司開始利用精準發酵技術,興建全球首家乳蛋白生產廠。該工廠位於古吉拉特邦巴魯奇,佔地27英畝,預計將於2026年初投入營運。因此,隨著印度各機構的積極推進,預計市場將有效擴張。

中國市場的成長源自於日益增長的藥品需求。這得歸功於國際組織為擴大中國輔料產品組合所做的貢獻。例如,2023年6月,IFF展示了其廣泛的、經過驗證且可擴展的聚合物解決方案組合,旨在提升中國市場對口服劑型革新和品質標準的需求。此次展會旨在透過提供纖維素衍生輔料來滿足中國製藥業的需求,從而開髮用於膳食和生物製藥補充劑的先進給藥方式。

醫藥級乳糖市場主要參與者:

- 雅培實驗室

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 安利

- 阿特金斯營養公司

- 布倫瑞克公司

- 康尼格拉品牌公司

- 嘉吉公司

- 通用醫療公司

- 卡夫食品集團公司

- 可口可樂公司

- 百事可樂公司

- 敵我識別系統

- 史特林生物科技

- 龍沙

- LBB 特產

- 布倫塔格特種產品

- Lactalis 成分

藥用級乳糖市場的主要企業正致力於透過協議和合作夥伴關係來擴大其產品範圍和全球影響力,以確保不斷增長的需求。例如,2025年4月,LBB Specialties宣布與Kerry Group建立合作關係。透過此次合作,LBB Specialties致力於擴大其在美國的優質藥用乳糖原料供應,成為Kerry的首選分銷合作夥伴。此外,Kerry還將提供多種等級、劑型和粒徑的藥用乳糖輔料,為配方師提供適用於各種製藥應用的增強型解決方案,從而推動市場成長。

以下是一些關鍵球員的名單:

最新動態

- 2025年2月,Brenntag Specialties宣布與MEGGLE Excipients達成獨家經銷協議,在比荷盧三國及北歐地區(瑞典、芬蘭、挪威、比利時和荷蘭)供應藥用級乳糖。

- 2023年10月,Lactalis Ingredients進軍藥用級乳糖市場,力求追求卓越,滿足各國製藥機構和製造商的需求。

- Report ID: 7585

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

醫藥級乳糖 市场报告范围

免費樣本包含目前與歷史市場規模、成長趨勢、區域圖表與表格、公司概況、依細分市場的預測等內容。

聯絡我們的專家

版权所有 © 2026 Research Nester。保留所有权利。