工業煞車和離合器市場展望:

2025年工業煞車和離合器市場規模為18.6億美元,預計到2035年將達到28.9億美元,在預測期內(即2026-2035年)的複合年增長率約為4.5%。 2026年,工業煞車和離合器的產業規模估計為19.4億美元。

隨著工業化和重型機械使用的不斷增加,工業煞車和離合器已發展成為必不可少的部件,並構成了這些重型機械的基礎。各種用途的工業設備都需要正確配備煞車和離合器,以確保安全性和正常運作。

由於MRO服務需求持續成長,預計工業煞車和離合器市場將在預測期內逐步擴張。由於工業設備的使用壽命比MRO服務短,因此預計OEM需求(即新設備製造商的需求)的增幅將低於MRO服務。

關鍵 工業煞車和離合器 市場洞察摘要:

區域亮點:

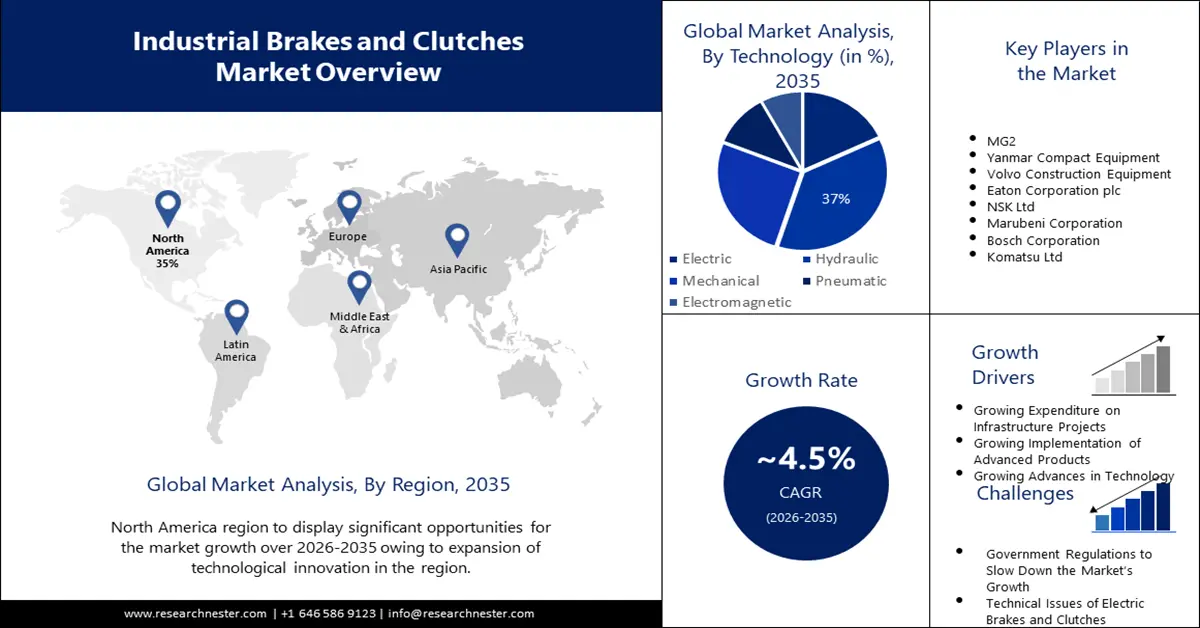

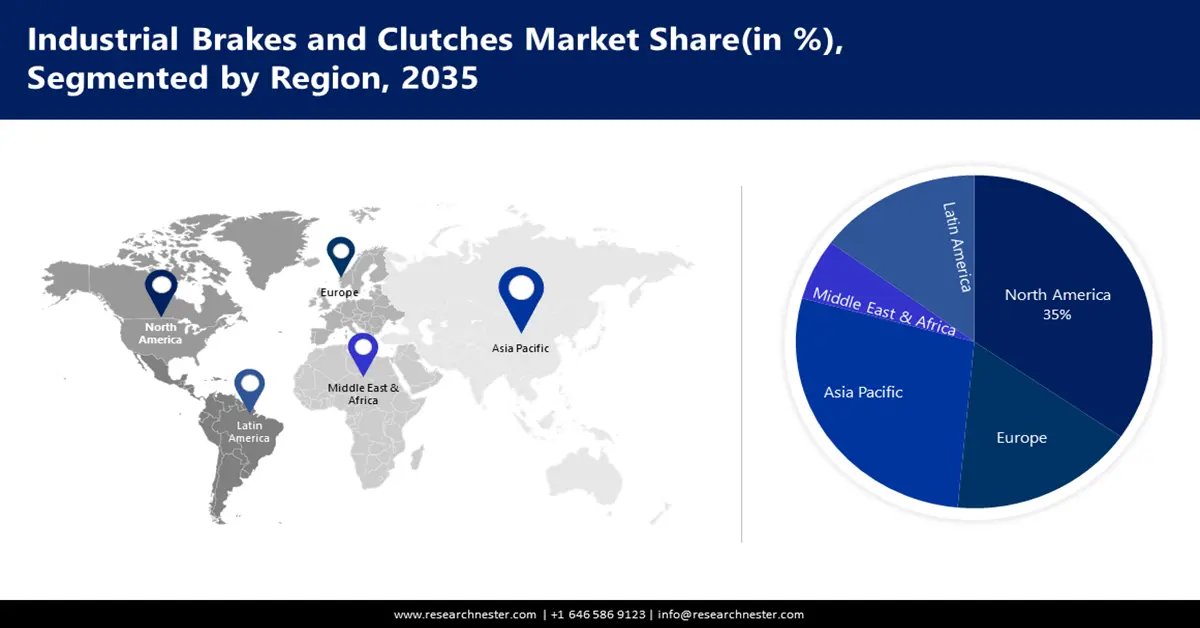

- 到 2035 年,北美工業煞車和離合器市場將達到 35% 的市場份額,這得益於更可靠、更有效率的煞車系統的誕生,從而提高了生產力和安全性。

- 到 2035 年,亞太市場將達到 28% 的市場份額,這得益於顯著的工業成長和對可靠煞車系統需求的基礎設施投資。

細分市場洞察:

- 預計到 2035 年,工業煞車和離合器市場中的液壓細分市場將實現強勁增長,這得益於其散熱性能更佳、制動力更強以及在重型設備中的廣泛應用等優勢。

- 預計到 2035 年,工業煞車和離合器市場中的採礦和冶金細分市場將佔據 32% 的份額,這得益於礦產需求的增長以及對高效制動和離合器系統的需求。

主要成長趨勢:

- 基礎建設項目支出不斷成長

- 先進產品應用不斷成長

主要挑戰:

- 政府法規減緩市場成長

- 電動煞車和離合器的技術問題可能會阻礙市場成長

主要參與者:ZF Friedrichshafen AG、MG2、Yanmar Compact Equipment、沃爾沃建築設備、伊頓公司、NSK Ltd、丸紅株式會社、博世公司、小松株式會社、ENEOS Holdings, Inc.

全球 工業煞車和離合器 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 18.6億美元

- 2026年市場規模: 19.4億美元

- 預計市場規模:到 2035 年將達到 28.9 億美元

- 成長預測: 4.5% 複合年增長率(2026-2035)

主要區域動態:

- 最大的地區:北美(到 2035 年佔 35%)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、德國、日本、義大利

- 新興國家:中國、印度、巴西、墨西哥、泰國

Last updated on : 16 September, 2025

工業煞車和離合器市場的成長動力與挑戰:

成長動力

- 基礎設施項目支出不斷增長——政府增加了基礎設施項目支出,商業和住宅領域的需求也隨之增加。近期,歐盟委員會提出了一項重要的基礎設施投資計劃,旨在到2027年為國際發展籌集3,283.4億美元的資金。中國最高立法機構上週批准發行1,370億美元的國債,各地方政府也加緊籌備基礎建設項目,以支持建設和救災工作。建築項目的成長帶來了對能夠承載更大重量的建築設備的需求。煞車有助於建築設備承載更大的負載。例如,大型工業設施的建設,例如製造廠或發電廠。這些項目涉及各種機械的安裝,例如輸送系統、渦輪機和泵浦。同樣,離合器和煞車在控制這些機器的運動和運作中起著至關重要的作用。

- 先進產品應用日益廣泛 -預計在預測期內,由於需求成長,工業煞車和離合器市場將強勁復甦。預計採用新型創新產品(例如逆止離合器和增強型材料煞車蹄片及轉子)將成為工業煞車和離合器市場的主要趨勢。例如,在工業機械應用中,椿本 BR-HT(高扭力逆止減速器)系列逆止器可防止倒轉。由於採用了凸輪離合器設計,當設備發生故障時,內外圈會鎖定在一起,從而實現零倒轉。 BR-HT 系列逆止器非常適合需要較小安裝空間的應用,例如工業齒輪箱(通常用於傾斜輸送機或斗式提昇機、幫浦和絞車)。這是因為逆止器可以直接放置在機械中。

- 技術不斷進步——在整個預測期內,由於技術的快速進步,預計市場將受到工業機械製造創新的驅動。此外,大數據分析、人工智慧和3D列印在製造業的應用正在提高生產力、降低營運成本,同時提升利潤率。此外,這些設備利用物聯網 (IoT) 應用程式提供附加服務,並支援中央回饋系統和遠端監控等功能。

挑戰

- 政府法規阻礙市場成長-該產品的生產和分銷面臨各種障礙,包括國家禁令。每個國家都有各自的行業標準和法律。這類機械的生產和銷售都受到限制。進出口稅率受政府監管,這有時會影響企業獲利,減緩產業發展,並阻礙市場擴張。

- 電動煞車和離合器的技術問題可能會阻礙市場成長

- 工人和財產的適當安全可能會阻礙市場的成長

工業煞車和離合器市場規模和預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

4.5% |

|

基準年市場規模(2025年) |

18.6億美元 |

|

預測年度市場規模(2035年) |

28.9億美元 |

|

區域範圍 |

|

工業煞車和離合器市場細分:

科技

預計在預測期內,液壓工業煞車和離合器市場將佔據最大的收入份額,達到37%。相較於機械式煞車,液壓煞車散熱性能更佳、制動力傳輸更佳、體積小巧,以及由於售後市場每天都有煞車零件供應,維修方便等優勢推動著該細分市場的成長。液壓系統依靠流體的連續循環而非升降運動,因此只需按一下按鈕即可輕鬆操作。使用者可以輕鬆調整液壓活塞的速度和行程。此外,液壓系統廣泛應用於重型齒輪、建築設備和工業製造領域。其日益普及的原因在於其適應性強和多功能性。

最終用途

預計到2035年底,採礦和冶金領域在工業煞車和離合器市場中的份額將達到32%。未來幾年,對鐵礦石、銅、金和鋁等礦物的需求預計將上升。這增加了對可靠且高效的採礦和冶金製程的需求,而這些製程需要強大的離合器和煞車系統來管理大型機械設備。此外,由於對金屬和礦物的需求增加,採礦活動正在擴展到新的地點和領域。據報道,全球經濟嚴重依賴採礦業。 2022年,全球前40家礦業公司(佔該產業的絕大多數)的總收入達到了創紀錄的9,430億美元。為了使採礦設備在擴張期間保持安全和高效,必須實施先進的煞車和離合器系統。此外,隨著電磁和液壓系統等尖端煞車和離合器技術的加入,工業煞車和離合器的效率和性能也得到了提升。

我們對全球工業煞車和離合器市場的深入分析包括以下幾個部分:

科技 |

|

產品類型 |

|

銷售通路 |

|

終端用戶 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

工業煞車和離合器市場區域分析:

北美市場洞察

預計北美工業煞車和離合器市場在預測期內將佔據35%的市場。技術創新的擴展,包括更可靠、更有效率的煞車系統的研發。這些發展透過提高效能和減少停機時間,提升了各行各業的生產力。此外,各行各業都強調人員和設備的安全,該地區對安全有嚴格的規定。工業離合器和煞車對於保障安全至關重要,因為它們提供精確的控制、保持力和緊急停止功能。此外,在北美,永續性和能源效率的重要性日益凸顯。市場對具有節能功能(例如再生煞車系統)的工業離合器和煞車的需求日益增長。

亞太市場洞察

預計到2035年底,亞太地區工業煞車和離合器市場將大幅成長,市佔率將達到28%。大多數新興經濟體(主要以製造業為驅動力)都位於亞太地區。該地區正在大力投資製造業、能源和交通基礎建設。工業離合器和煞車對這些項目至關重要,因為它們涉及使用大型機械設備,而這些設備對於確保其安全有效運作至關重要。該地區的工業也正在顯著擴張,其中韓國、日本、中國和印度處於領先地位。由於工業化過程的推進,對機械設備的需求也隨之增加,這反過來又增加了對可靠且高效的工業離合器和煞車的需求。

工業煞車和離合器市場參與者:

- 採埃孚股份公司

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- MG2

- 洋馬緊湊型設備

- 沃爾沃建築設備

- 伊頓公司

最新動態

- 2023 年 3 月 -採埃孚 (ZF) 工業部門於 3 月 14 日至 18 日在拉斯維加斯舉行的 CONEXPO/CONAGG 2023 展會上首次推出了其最新的線控制動解決方案。採埃孚 (ZF) 在液壓和電液煞車系統領域處於世界領先地位,為重型、非公路、建築、採礦和農業行業的客戶提供安全有效的煞車技術。

- 2023年9月 -洋馬緊湊型設備北美公司(旗下擁有ASV和洋馬緊湊型設備品牌)即將於2023年10月18日至20日在肯塔基州路易斯維爾舉行的設備博覽會上推出新產品。洋馬緊湊型設備的TL100VS將在展位上展出。該設備是2023年美國工程機械博覽會(CONEXPO 2023)上首次亮相的四款新型緊湊型履帶式裝載機之一。 ASV將展出多款Posi-Track®裝載機。這兩個品牌以及洋馬的鄉村生活方式部門都將在1230號攤位展出。此外,用於回填、平整和挖掘的設備將在演示區7632D展位展出。

- Report ID: 5565

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

工業煞車和離合器 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。