高流量氧氣治療設備市場展望:

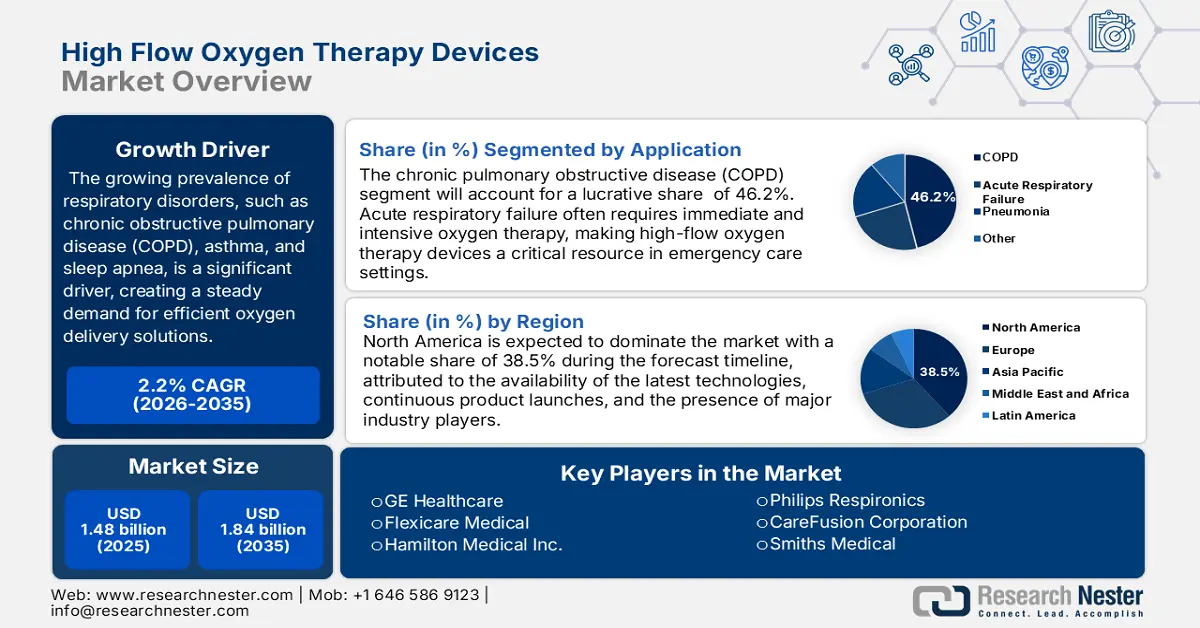

高流量氧療設備市場規模在2025年估值為14.8億美元,預計到2035年將達到18.4億美元,在預測期內(即2026年至2035年)的複合年增長率約為2.2%。預計到2026年,高流量氧療設備的產業規模將達到15.1億美元。

全球高流量氧療設備市場呈現強勁成長勢頭,進一步推動了產品創新、患者舒適度提升以及氧氣輸送機制的改進。這些創新滿足了家庭和醫院護理不斷變化的需求,從而為高流量氧氣治療開闢了新的應用市場。例如,美國國家醫學圖書館於2024年3月發布的報告指出,RSVPreF3和RSVPreF疫苗是降低新生兒和老年人呼吸道合胞病毒(RSV)相關發病率和死亡率的重要新工具。為了安全有效地接種這些疫苗,跨學科合作以及醫務人員之間的良好溝通至關重要。

此外,日益加重的慢性阻塞性肺病(COPD)負擔也導致這些機器的需求持續成長。老年人口的增加、意識的增強以及優質診斷設備的普及也提高了COPD的發生率,從而推動了市場的成長。例如,截至2024年11月,美國有超過1,400萬人患有COPD,還有更多人並不知道自己患有此病。女性佔確診患者的一半以上。此外,美國疾病管制與預防中心(CDC)於2024年6月透露,COPD影響著美國約1,600萬成年人,還有更多人並不知道自己患有此病。 COPD會導致呼吸困難,因為它會阻止空氣進入肺部。

關鍵 高流量氧氣治療設備 市場洞察摘要:

區域亮點:

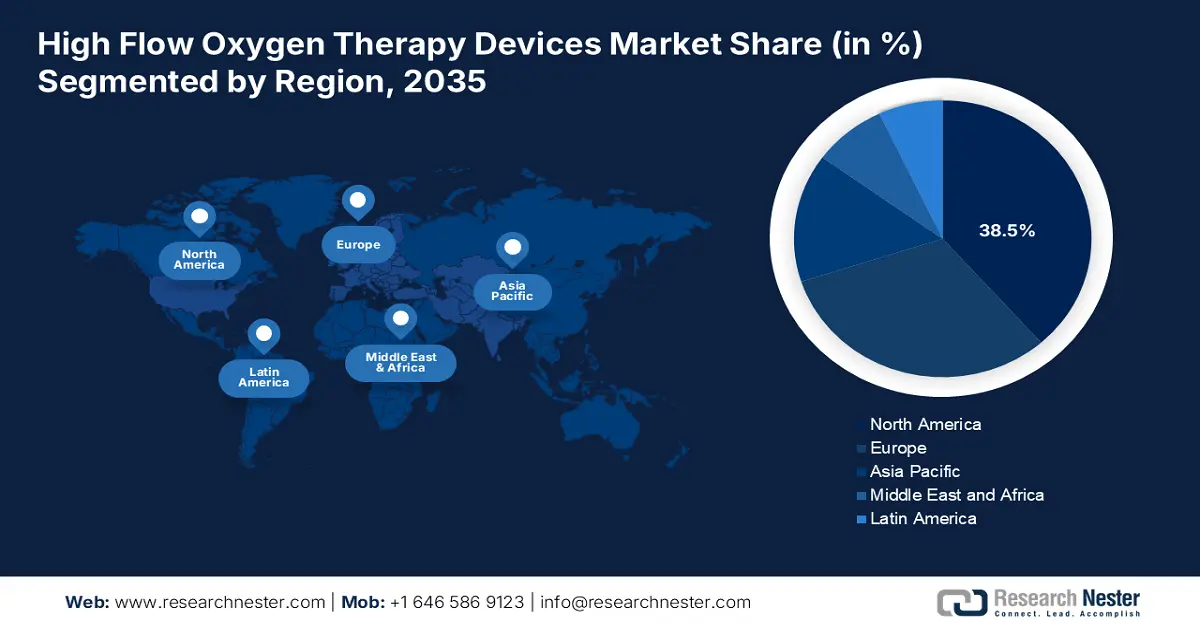

- 北美佔據高流量氧療設備市場38.5%的份額,這得益於呼吸治療設備的技術創新,並將支撐其到2035年的成長。

- 預計到2035年,亞太地區的高流量氧療設備市場將快速成長,這得益於便攜式、用戶友好型設備的發展。

細分市場洞察:

- 預計到 2035 年,慢性阻塞性肺病 (COPD) 細分市場將佔據 46.2% 的市場份額,這得益於全球慢性呼吸系統疾病的高發病率以及家庭護理設備的創新。

關鍵成長趨勢:

- 術後呼吸支持

- 家庭醫療保健的成長

主要挑戰:

- 對專業技術人員的需求

- 來自替代療法的競爭

- 關鍵人物: GE Healthcare, CareFusion Corporation, Invacare Corporation, Smiths Medical, Philips Respironics, Teleflex Medical GmBH and more.

全球 高流量氧氣治療設備 市場 預測與區域展望:

市場規模及成長預測:

- 2025 年市場規模:14.8 億美元

- 2026 年市場規模:15.1 億美元

- 預計市場規模:2035 年將達到 18.4 億美元

- 成長預測:2.2% 複合年增長率 (2026-2035)

主要區域動態:

- 最大地區:北美(到 2035 年,份額將達到 38.5%)

- 成長最快的地區:亞太地區

- 主要國家:美國、德國、日本、中國、英國

- 新興國家:中國、印度、日本、韓國、巴西

Last updated on : 26 August, 2025

高流量氧療設備市場的成長動力與挑戰:

成長動力

- 術後呼吸支援:術後使用高流量氧氣治療設備是高流量氧氣治療設備市場發展的驅動因素之一。設備在精準供氧和病人舒適度方面的表現提升,使得術後呼吸系統疾病的有效管理成為可能。例如,2023年6月,Avanos Medical, Inc. 與 SunMed 達成最終協議,SunMed 將收購 Avanos 的呼吸健康部門,該部門包含 BALLARD、MICROCUFF 和 endOclear 產品線。高流量氧氣治療在術後管理的應用日益廣泛,證明了其在優化呼吸功能和患者預後方面的有效性。

- 家庭醫療保健的成長:高流量氧療設備市場受到家庭醫療保健的高比例以及家庭護理環境中先進技術的推動。改進的設備便攜性以及更便捷的使用介面,使其能夠更順暢地融入家庭環境,從而提高患者可及性。遠端監控功能也已應用於臨床醫生無需住院即可有效管理患者呼吸狀況的場景。例如,根據美國勞工統計局 (Bureau of Labor Statistics) 2024 年 11 月發布的數據,2023 年,80% 的個人護理助理和 87% 的家庭健康助理為女性。

挑戰

- 對技術人員的需求:對技術人員的需求是高流量氧氣治療設備市場成長的巨大限制因素。訓練有素、能夠操作設備並監測患者的醫護人員有助於患者獲得最佳治療效果。需要特殊訓練才能控制氧氣流量和濕化設定的滴定,這又增加了複雜性。因此,缺乏訓練有素的醫護人員是高流量氧氣治療在全球推廣和有效應用的一大障礙,尤其是在資源有限的地區。

- 來自替代療法的競爭:高流量氧療設備市場面臨的一大障礙是來自其他呼吸療法的競爭。非侵入性通氣 (NIV) 等傳統治療方式和傳統供氧系統在某些患者群體中是臨床上有效的替代方案。呼吸支持的選擇取決於個別患者和臨床指南,因此市場競爭激烈。因此,需要強有力的臨床證據和成本效益分析來證明高流量氧氣治療優於這些現有替代方案。

高流量氧療設備市場規模與預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

2.2% |

|

基準年市場規模(2025年) |

14.8億美元 |

|

預測年度市場規模(2035 年) |

18.4億美元 |

|

區域範圍 |

|

高流量氧療設備市場細分:

應用(慢性阻塞性肺病(COPD)、急性呼吸衰竭、肺炎)

由於全球慢性呼吸系統疾病的盛行率高,預計到2035年底,慢性阻塞性肺病領域將佔據高流量氧療設備市場約46.2%的份額。此外,專為家庭護理環境發明的易於使用的設備的出現也推動了該領域的成長。例如,2021年11月,Movair公司在美國推出了Luisa呼吸器——一款便攜式小型家用呼吸機,可用於侵入性和非侵入性呼吸,包括高流量氧療。

產品類型(高流量鼻導管、高流量氧氣面罩、呼吸迴路、加熱加濕器、配件)

高流量鼻導管領域憑藉其提供比傳統設備更舒適的呼吸控制能力,在高流量氧療設備市場中佔據領先地位。此外,臨床研究表明,這些設備在危重呼吸疾病病例中具有高效支持作用。例如,2022年5月,Fisher & Paykel Healthcare Corporation Limited今日宣布Airvo 3高流量系統現已上市。這款全新呼吸設備基於市場領先的Airvo 2,功能更豐富,技術更先進。

我們對全球市場的深入分析包括以下幾個部分:

產品類型 |

|

應用 |

|

最終用戶 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

高流量氧療設備市場區域分析:

北美市場統計數據

至2035年,北美高流量氧療設備市場的收入份額預計將超過38.5%,其特點是各公司利用其最新研發的尖端技術,在呼吸系統疾病治療方面不斷創新。例如,2024年4月,Dynarex公司宣佈在其尖端呼吸治療產品線Dynarex Resp-O2TM中新增一系列可攜式裝置。這是一款用於霧化治療、負壓吸引護理和供氧的便攜式解決方案。

由於審批便捷,新型治療藥物和設備的快速介入成為美國高流量氧氣治療設備市場最重要的成長動力。例如,2023年7月,Beyfortus (nirsevimab-alip) 獲得美國食品藥品監督管理局 (FDA) 批准,用於預防呼吸道合胞病毒 (RSV) 引起的下呼吸道疾病,適用於在第一個RSV流行季節期間或之初出生的新生兒和嬰兒,以及在第二個RSV流行季節仍有嚴重RSV流行疾病的24個月季節仍有嚴重RSV流行疾病的24個月季節仍有嚴重RSV流行疾病。

在加拿大,高流量氧療設備市場正快速成長,這得益於該國主要參與者致力於革新以提高治療效果。例如,2025年2月,漢密爾頓醫療公司(Hamilton Medical)報告稱,其最新發明HAMILTON-HF90現已在所有消費性電子市場上市。這款創新的獨立高流量氧療設備是其產品組合的延伸,透過與醫學專家密切合作,簡化臨床流程,將徹底改變病患照護。

亞太市場分析

由於技術進步,高流量氧療設備的功能和設計顯著提升,亞太地區高流量氧療設備市場正在快速擴張。隨著體積更小、更便攜且用戶介面更佳的設備的發展,這些治療方式正變得越來越普及,也越來越容易使用。此外,這些技術進步也推動了市場的成長,吸引了許多患者和醫療保健提供者。

在印度,高流量氧療設備市場正在發生革命性的變化,這得益於市場上權威機構之間為加強該國醫療設施而建立的良好關係。例如,2021年6月,為了加快在印度建立醫用氧氣廠(MOP),霍尼韋爾宣布與印度政府國防研究發展組織(DRDO)和印度石油研究所科學與工業研究理事會(CSIR-IIP)合作,供應分子篩吸附劑(沸石)。

在中國,高流量氧療設備市場正經歷大幅成長,這得益於呼吸系統疾病新型療法的開發。例如,2022年3月,先進氧氣治療公司(AOTI)旗下獨特的循環加壓局部傷口氧氣治療(TWO2)療法已獲得中國國家藥品監督管理局(NMPA)的批准。這使其成為唯一獲得此項認證的先進持續性傷口癒合療法,也使該公司得以與當地合作夥伴攜手在中國進行行銷。

高流量氧療設備市場主要參與者:

- 通用電氣醫療集團

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 凱爾福森公司

- 英維康公司

- 史密斯醫療

- 飛利浦偉康

- 泰利福醫療股份有限公司

- 斐雪派克有限公司

- 富利凱醫療

- 漢密爾頓醫療公司

在高流量氧療設備市場中,一些知名關鍵參與者的強勢存在正在透過策略性收購徹底改變市場格局,這些收購旨在利用專業知識並鞏固市場地位。例如,2024年8月,強生公司敲定了一項收購V-Wave有限公司的交易。 V-Wave的首付款為6億美元,但需進行正常調整。預計強生將憑藉其結構性介入性心臟病專家和心臟衰竭專家的優勢,進一步鞏固其市場地位,並加速向高成長、高機會的高流量氧療設備市場轉型。

以下是一些關鍵球員的名單:

最新動態

- 2024 年 10 月,飛利浦偉康 發布了關於 Trilogy Evo、Trilogy Evo O2、Trilogy Evo Universal 和 Trilogy EV300 呼吸器內置霧化器使用問題的自願更正。

- 2023 年 8 月,通用電氣醫療集團 宣布開發一款專為家庭護理環境設計的便攜式 HFO 治療工具,該工具有望大幅提升患者的活動能力和生活品質。

- Report ID: 7468

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

高流量氧氣治療設備 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。