防凍液市場展望:

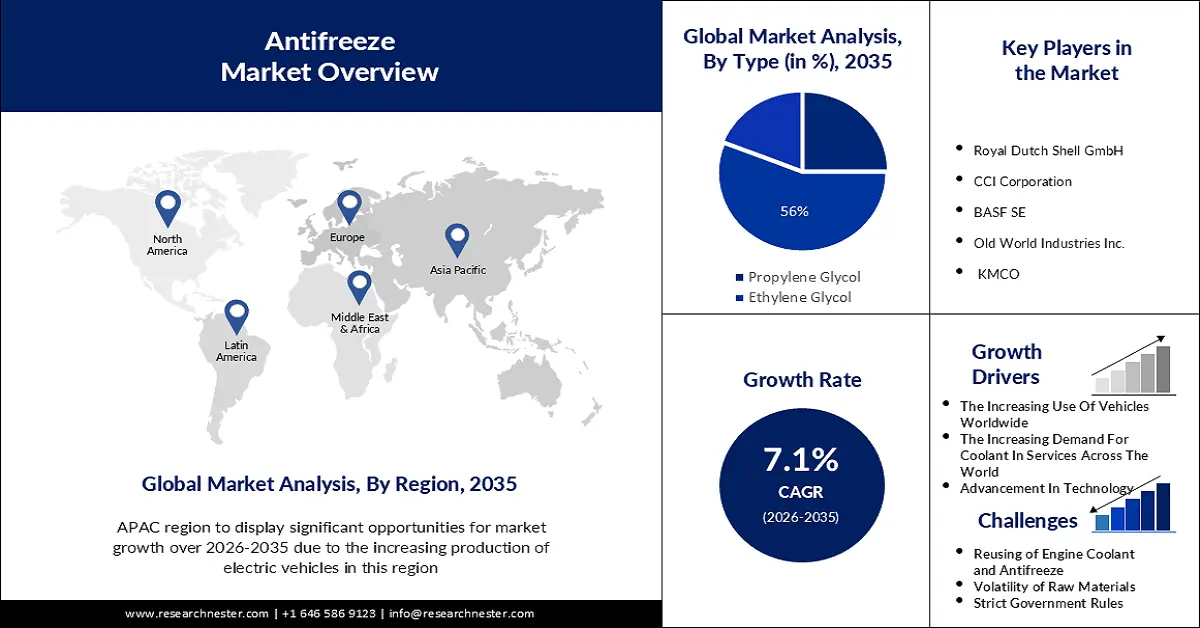

2025年,防凍劑市場規模為64.5億美元,預計到2035年將超過128.1億美元,在預測期內(即2026-2035年)的複合年增長率將超過7.1%。預計2026年,防凍劑產業規模將達68.6億美元。

市場成長的主要原因是全球汽車使用量的不斷增長。例如,提高燃油效率標準對於轎車和廂型車至關重要,因為即使在《2050年淨零排放綱要》中,到2030年,道路上行駛的轎車和廂型車中仍有約80%由內燃機驅動。 2022年,笨重、效率較低的SUV銷量佔國際銷售量的近46%,而電動車銷量則僅14%。越來越多的國家正在製定車輛效率標準,一些國家甚至提出了零排放汽車的銷售要求。

預測期內推動防凍劑市場發展的另一個原因是全球服務業對冷卻劑的需求不斷增長。例如,MAC 使用的年度車輛燃料消耗百分比因國家而異,在寒冷氣候下平均為 3%,在炎熱氣候下平均為 20%。然而,在較短的時間尺度上,MAC 在溫暖氣候和交通擁堵的情況下可能達到 40% 以上的峰值。對於電動車,MAC 會在炎熱潮濕的日子裡將行駛里程限制在 50% 左右。汽車空調系統在負載不穩定的情況下運行,以便在廣泛的外部溫度條件下為乘客提供舒適感。在中等運作情況下,會注意到汽化器出口處氣流中的溫度層,這可能會導致乘客的不適。這個問題的原因是汽化器並聯通道與來自集管中的兩相混合流的冷卻液相供應不均勻。

關鍵 防凍液 市場洞察摘要:

區域亮點:

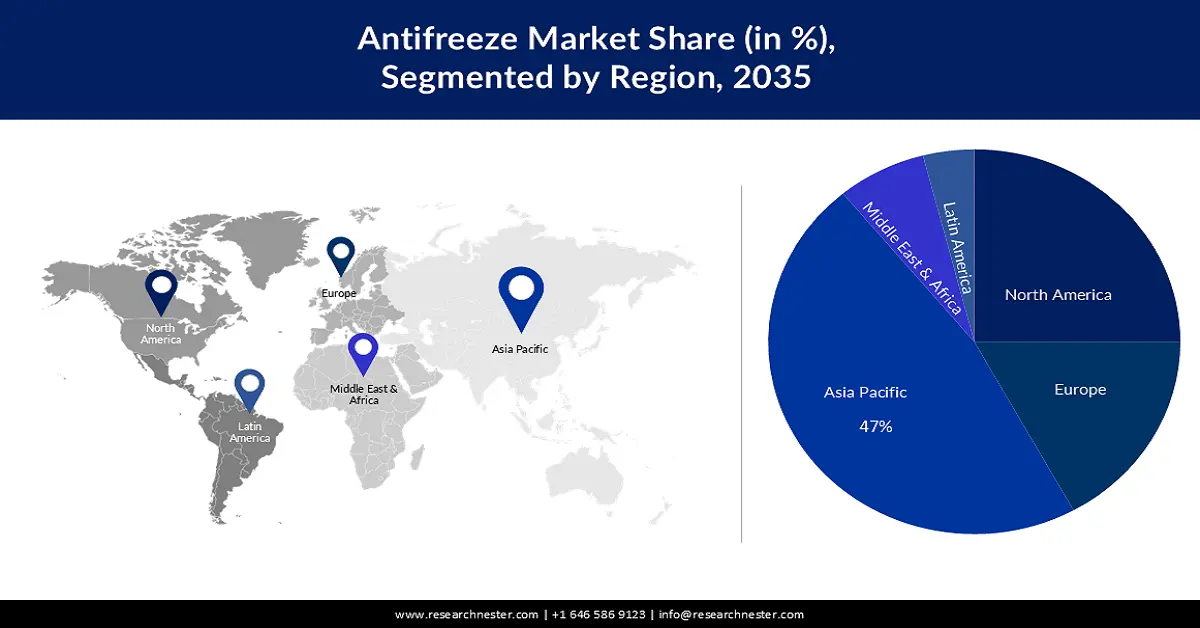

- 受電動車產量成長的推動,亞太地區防凍液市場將佔據約 47% 的市場份額,尤其是在中國,中國在 2026 年至 2035 年的預測期內將主導全球電動公車和卡車的銷量。

- 受成熟汽車產業、大量汽車產量和就業機會的推動,北美市場將佔據第二大市場份額,預測期內將達到 2026 年至 2035 年。

細分市場洞察:

- 預計到 2035 年,乘用車防凍劑市場的份額將達到 57%,這得益於電動車產量和普及率的不斷增長。

- 預計到 2035 年,乙二醇防凍劑市場的份額將達到 56%,這得益於乙二醇在除冰、散熱器保護和冷卻領域的應用日益增多。

主要成長趨勢:

- 技術進步

- 全球對環境的日益關注

主要挑戰:

- 引擎冷卻液和防凍液的重複使用

- 嚴格的政府規定

主要參與者:荷蘭皇家殼牌有限公司、CCI 公司、巴斯夫公司、Old World Industries Inc.、KMCO、SONAX GmbH、KOST USA, Inc.、Recochem Inc.、Amsoil、MITAN、SPDC Ltd.、日本化學工業公司、Tanikawayuka Kogyo 有限公司、三菱化學公司。

全球 防凍液 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 64.5億美元

- 2026年市場規模: 68.6億美元

- 預計市場規模:到 2035 年將達到 128.1 億美元

- 成長預測:複合年增長率7.1%(2026-2035)

主要區域動態:

- 最大地區:亞太地區(到 2035 年佔 47%)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、德國、日本、英國

- 新興國家:中國、印度、日本、韓國、巴西

Last updated on : 16 September, 2025

防凍劑市場的成長動力與挑戰:

成長動力

- 技術進步-高性能轎車和卡車的出現對引擎管理的各個方面提出了不斷提高的要求。由於現有系統運作速度更快、溫度更高,現代引擎需要高效的冷卻系統,以確保其全年保持最佳狀態。現代引擎結構最終導致了引擎冷卻系統中新型突破性部件的出現。事實證明,使用傳統防凍液在許多情況下會對現代引擎冷卻系統的使用壽命產生不利影響。隨著電動車 (EV) 在防凍液市場的不斷壯大,安全性成為首要考慮因素。確保電動車安全運作的關鍵因素之一是低電阻冷卻液,其電阻低於 100 µS/cm。為了滿足這項需求,Q8Oils 正在推出一系列專為電動車設計的純電動車 (BEV) 安全冷卻液。

- 全球對環境的關注日益加深——在過去十年中,生態問題已成為公眾關注的焦點。人們的環保意識不斷增強,對環境因素的態度也更加正面。具體來說,年輕人開始積極參與環保挑戰,組織綠色運動並動員政策制定者參與。為了保護生態環境,人們目前正在參與一項名為“未來星期五”(FFF)的大型青年運動,有人稱之為“革命”,該運動已在世界各地發起多次國際氣候罷課活動。因此,人們最近更傾向於尋求可持續的解決方案,以維護世界對每個人的安全。

- 卡車和客車產業近期的新趨勢——卡車和客車產業正在經歷一場深刻的變革,這得益於多種趨勢,這些趨勢正在重塑產業內部的商業格局。該行業的企業必須適應這些趨勢,才能保持競爭力,提高營運效率,並滿足不斷變化的客戶需求。例如,業務技術的數位化包括與雲端運算、軟體解決方案和物聯網 (IoT) 設備等技術的廣泛應用,以最大限度地提高營運效率並實現現代化。

挑戰

- 引擎冷卻液和防凍液的再利用 -一般來說,如果採取一些預防措施,引擎冷卻液是可以回收的。然而,考慮到回收冷卻液的風險以及為確保安全必須付出的努力,大多數人認為使用新鮮的防凍液更簡單,也更值得花費一些錢。回收冷卻液的最大問題是它會將顆粒物帶入冷卻系統。如果在排放冷卻液之前沒有徹底清洗集液盤,就很容易將雜質帶入冷卻系統。很容易遺漏一些小顆粒的冷卻液,如果遺漏了,這些顆粒物在重新使用防凍液時可能會重新進入引擎。為了解決這個問題,回收冷卻液的人通常會對其進行過濾,以確保沒有任何有害物質進入引擎。

- 原料的波動性

- 嚴格的政府規定

防凍劑市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

7.1% |

|

基準年市場規模(2025年) |

64.5億美元 |

|

預測年度市場規模(2035年) |

128.1億美元 |

|

區域範圍 |

|

防凍劑市場細分:

類型細分分析

預計在預測期內,乙二醇將佔全球防凍劑市場的 56%。這歸因於乙二醇在除冰、防止散熱器過熱、防止散熱器凍結方面的應用日益增多,而液壓煞車預計將推動市場需求。此外,作為加熱和冷卻系統中熱導體的應用日益增多,可能會進一步推動市場成長。在汽車散熱器的冷卻劑應用中,初步檢驗了氧化石墨烯/去離子水-乙二醇奈米流體的傳熱能力,其中在確定的冷卻劑溫度為 90°C 時,防凍劑流速從 180 到 420(LPH)不等。透過實施目視檢查和 zeta 容量測試來評估持久性。透過振盪 U 型管密度計來確定奈米流體的濃度。 60% EG、40% DW 和 0.1 wt% GO 的最大混合物顯示出所用散熱器系統的更高熱傳遞率。

車型細分分析

預計到2035年,防凍劑市場的乘用車細分市場將佔據57%的收入份額。這一優勢將得益於全球乘用車產量和使用量的不斷增長。電動車是實現道路運輸脫碳的主要技術,而道路運輸產業貢獻了全球能源相關排放的15%以上。近年來,電動車銷售呈現成長態勢,續航里程不斷提升,車款選擇更加多樣化,性能也提升。乘用電動車的受歡迎程度日益提升——據估計,2023年新售汽車中18%將是電動車。如果維持過去兩年的成長動能,到2030年,汽車二氧化碳排放量可望納入2050年淨零排放(NZE)情境。然而,電動車尚未引起全球關注。由於電動車價格相對較高以及充電基礎設施不足,新興經濟體和發展中國家的電動車銷售量成長緩慢。

我們對全球防凍劑市場的深入分析包括以下幾個部分:

類型 |

|

應用 |

|

增材技術 OE 與售後市場 |

|

分銷管道 |

|

車輛類型 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

防凍劑市場區域分析:

亞太市場洞察

預計到2035年,亞太地區電動車產業將佔據最大的收入份額,達到47%。由於該地區電動車產量的不斷增長,這一增長將顯而易見。此外,中國將繼續主導電動(和燃料電池)卡車和客車的生產和銷售。 2022年,中國銷售了5.4萬輛新型電動客車和約5.2萬輛電動中重型卡車,分別佔中國總銷量的18%和4%,以及國際銷量的約80%和85%。此外,在拉丁美洲、北美和歐洲銷售的大多數客車和卡車都來自中國品牌。

北美市場洞察

北美地區的防凍劑市場也將迎來大幅成長,並將佔據全球第二大市場。這一主導地位將得益於其成熟的汽車產業。此外,根據美國汽車經銷商協會 (NADA) 的數據,北美汽車產業近期年銷售額超過 5,000 億美元,就業人數超過 170 萬人。在汽車產量方面,北美仍是主要參與者,每年生產超過 1,700 萬輛汽車。

防凍液市場參與者:

- 荷蘭皇家殼牌有限公司

- 公司概況

- 商業規劃

- 主要產品

- 財務執行

- 主要性能指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- CCI公司

- 巴斯夫

- 舊世界工業公司

- 韓國醫療合作組織

- SONAX有限公司

- KOST美國公司

- 雷科化學公司

- 安索

- 米坦

最新動態

- 2024年1月26日:殼牌德國有限公司已做出最終投資決定(FID),將位於萊茵能源化工園區韋瑟林工廠的加氫裂解裝置改建為三類基礎油生產裝置,用於生產機油和變速箱油等高端潤滑油。韋瑟林工廠的原油處理業務將於2025年停止,但戈多夫工廠將繼續進行原油處理。

- 2024 年 1 月 16 日:殼牌德國有限公司已達成協議,將其尼日利亞陸上子公司殼牌尼日利亞石油開發有限公司 (SPDC) 轉讓給 Renaissance,後者是一家由五家公司組成的集團,包括四家位於尼日利亞的勘探和生產公司以及一家全球能源集團。

- Report ID: 5741

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。