氣體處理胺市場展望:

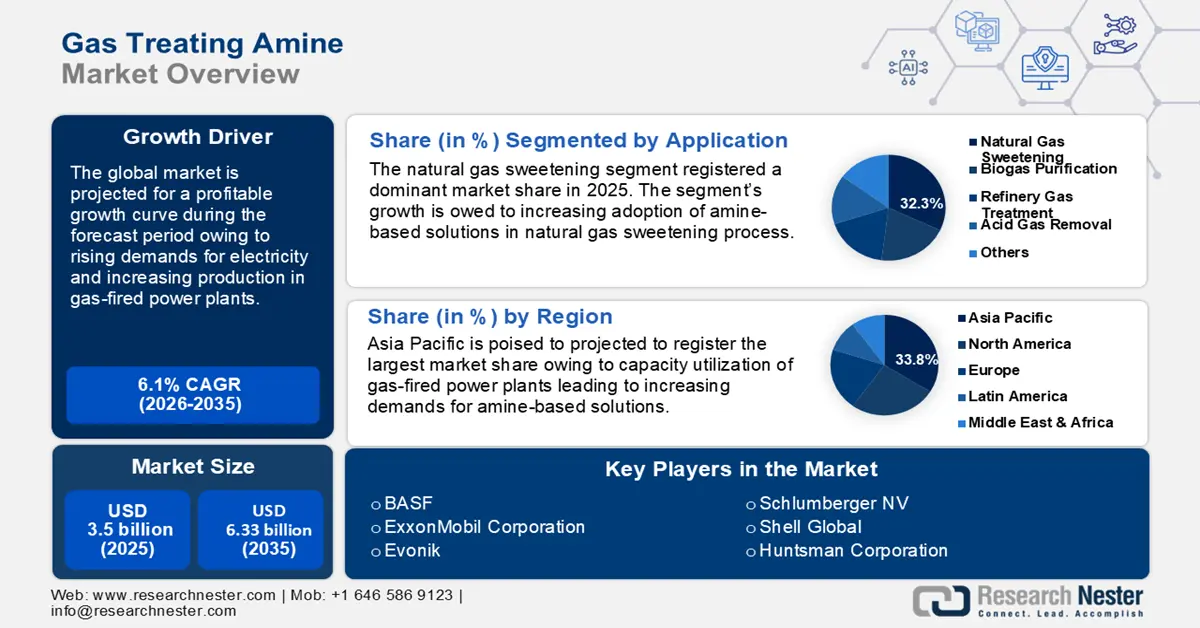

氣體處理胺市場規模在2025年超過35億美元,預計到2035年將超過63.3億美元,在預測期內(即2026年至2035年)的複合年增長率將超過6.1%。預計到2026年,氣體處理胺的產業規模將達到36.9億美元。

天然氣處理胺市場的成長曲線歸因於天然氣需求的成長以及全球減少碳足跡的措施。國際能源總署 (IEA) 於 2024 年 10 月預測,2024 年全球天然氣需求將增加 2.5% 以上。 IEA 預計,2025 年需求成長將保持穩定,其中亞洲需求領先,歐洲將推動需求成長。儘管天然氣供需平衡脆弱,但預計天然氣處理胺市場將受益於需求激增。

新興經濟體工業和電力產業的快速擴張推動了對能夠減少碳足跡並符合嚴格環境法規的氣體處理技術的需求。胺基氣體處理在石油和天然氣產業中大規模應用,以去除二氧化碳 (CO2) 和硫化氫 (H2s) 等污染物。此外,全球電力需求的激增與需要胺基氣體處理的燃氣發電廠產量的增加有關,從而推動了市場的強勁成長。例如,國際能源總署預測,從 2024 年到 2026 年,全球電力需求每年將成長 3.4%。全球能源監測機構的全球石油和天然氣工廠追蹤器 (GOGPT) 估計,截至 2023 年 7 月,全球正在建造的石油和天然氣發電廠的裝置容量將增加 90 吉瓦(13%)。燃氣工廠的成長趨勢將在預測期末推動氣體處理胺市場的成長。

隨著全球消費者和企業大力推動再生能源解決方案,氣體處理胺市場透過氣體處理技術的創新為關鍵參與者帶來了機會。關鍵市場參與者預計將從對能夠有效捕獲和處理二氧化碳排放的高性能胺類產品需求激增中獲益。沼氣和合成氣生產的興起為胺類解決方案開闢了新的領域。例如,Imerys公司於2023年6月宣布將在比利時新建一座現場回收工廠,該工廠可將合成氣轉化為電能。天然氣產業的持續擴張有望繼續為全球和本地氣體處理胺市場參與者提供機會。

關鍵 氣體處理胺 市場洞察摘要:

區域亮點:

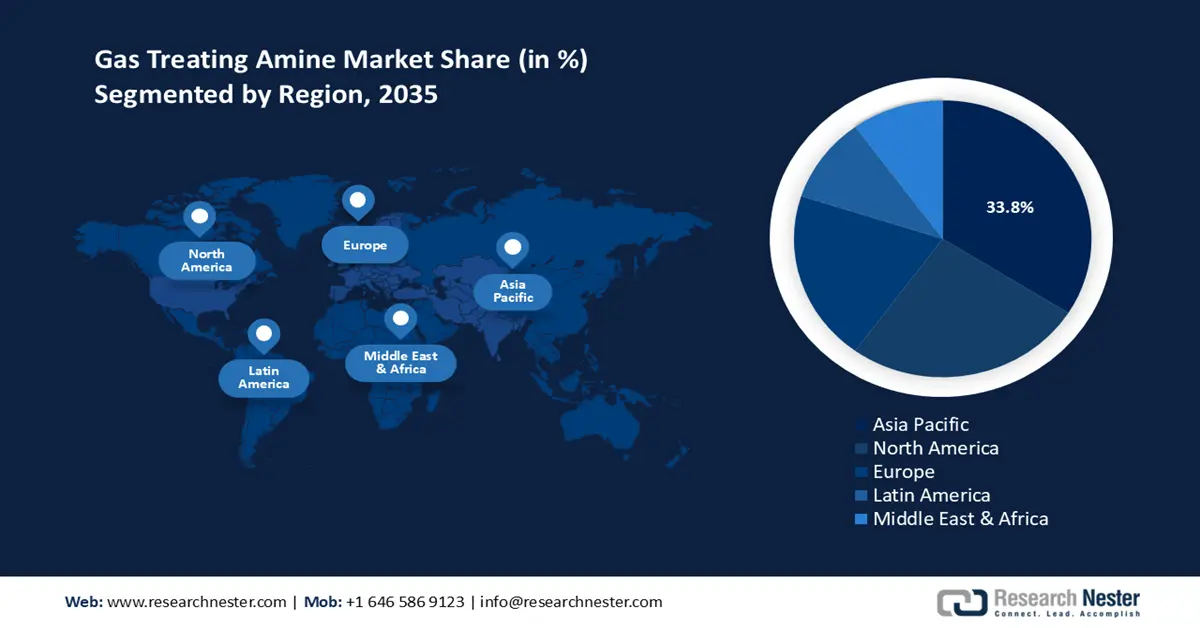

- 亞太地區以33.8%的市場份額引領天然氣處理胺市場,這得益於中國、印度和東南亞等國家不斷增長的天然氣需求,並將在2026年至2035年期間保持強勁增長。

- 到2035年,受美國和加拿大大規模天然氣生產和消費的推動,北美天然氣處理胺市場將顯著成長。

細分市場洞察:

- 預計沼氣淨化領域將在2026年至2035年期間實現成長,這得益於沼氣廠投資的增加以及胺基淨化解決方案效率的提升。

- 預計到2035年,天然氣脫硫領域將佔據32.3%的市場份額,這得益於胺基處理方法在二氧化碳和硫化氫去除中的廣泛應用。

主要成長趨勢:

- 沼氣和再生能源產量增加

- 燃氣發電廠裝置容量增加

主要挑戰:

- 來自替代處理技術的競爭

- 原物料價格波動

- 關鍵人物: GE Vernova, BASF, Schlumberger NV, Amines & Plasticizers Ltd., Shell Global, ExxonMobil Corporation, Dow Chemical Company, Air Products and Chemicals, Inc., Evonik, Chevron Phillips Chemical Company LLC, Arkema, Huntsman Corporation, Axens, Pall Corporation, and Mitsubishi Gas Chemical Company.

全球 氣體處理胺 市場 預測與區域展望:

市場規模及成長預測:

- 2025 年市場規模:35 億美元

- 2026 年市場規模:36.9 億美元

- 預計市場規模:2035 年將達到 63.3 億美元

- 成長預測:6.1% 複合年增長率 (2026-2035)

主要區域動態:

- 最大區域:亞太地區(到 2035 年,份額將達到 33.8%)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、德國、日本、英國

- 新興國家:中國、印度、日本、韓國、新加坡

Last updated on : 26 August, 2025

氣體處理胺市場的成長動力與挑戰:

成長動力

- 沼氣和再生能源產量成長:全球向再生能源的轉變增加了對沼氣和合成氣生產的投資。由於胺基解決方案可用於淨化沼氣,這為氣體處理胺市場帶來了獨特的機會。由於胺基處理方法在再生能源應用中的應用日益增多,預計市場參與者將從不斷擴張的綠色能源產業中受益。

此外,胺處理可顯著提高沼氣中的甲烷含量,從而提高其作為燃料的價值。它還能提高合成氣的熱值和燃燒性能,使其成為更有效率的燃料。基於胺的二氧化碳捕集技術的研究和開發有望提高胺處理技術的普及率。 - 燃氣發電廠產能提升:全球範圍內,高溫天氣導致燃氣發電廠產能利用率上升,對胺基解決方案的需求也隨之增加。燃氣發電廠建設的增加,旨在滿足以亞太國家為首的全球日益增長的能源需求,並減少對火力發電廠的依賴。燃氣發電廠需要不含二氧化碳和硫化氫等雜質的高品質天然氣,以維持最佳產能利用率。採用胺基處理技術,確保工廠的天然氣符合必要的純度標準,將使天然氣處理胺市場受益。

此外,全球數據表明,新建燃氣發電廠的建設和發展將顯著利好氣體處理胺市場。例如,2023年3月,全球能源監測報告顯示,燃氣發電廠發展迅速,全球裝置容量較前一年成長22%。處於前期建設和建設階段的燃氣發電廠預計將新增748吉瓦(GW)裝置容量,資本支出預計為6010億美元。 - 嚴格執行環境法規:政府和國際機構對發電和工業領域溫室氣體排放的審查日益嚴格,推動了基於胺的氣體處理解決方案的採用。全球消費者行為趨勢已轉向對永續供應鏈的需求,而使用溫室氣體排放量較高的供應線的最終產品公司正受到更嚴格的審查。 2023年12月,聯合國氣候變遷大會(COP28)確認了科學依據,即到2030年溫室氣體排放量應減少43%,以遏制全球暖化。這刺激了對高效能基於胺的氣體處理解決方案的需求,從而推動了氣體處理胺行業的強勁成長。

此外,違反環境法規的嚴厲罰款也加速了胺基廢氣處理方法的採用。例如,2022年5月,歐盟貿易體系下的環境署向30多家公司處以了總額達3,520萬美元的罰款。

挑戰

- 來自替代處理技術的競爭:氣體處理胺市場面臨來自替代氣體處理技術的激烈競爭,例如更具成本效益的氣體膜分離技術。事實證明,氣體膜技術在某些地區可能會對胺基解決方案的採用構成挑戰,並阻礙氣體處理胺市場的成長。製造商尋求勞動密集程度更低、成本效益更高的氣體處理解決方案。市場參與者可以透過提供創新的胺基解決方案來應對這項挑戰,這些解決方案既經濟高效,又能減少對環境的影響。

- 原物料價格波動:原物料成本波動可能會對氣體處理胺市場的成長構成挑戰。單乙醇胺 (MEA)、二乙醇胺 (DEA) 和三乙醇胺 (TEA) 是胺基氣體處理解決方案的主要原料。這些化學品的價格波動會對生產成本和利潤率產生不利影響,使製造商難以維持具有競爭力的價格。這些趨勢可能會對該行業的穩定成長造成不利影響。

氣體處理胺市場規模與預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

6.1% |

|

基準年市場規模(2025年) |

35億美元 |

|

預測年度市場規模(2035 年) |

63.3億美元 |

|

區域範圍 |

|

氣體處理胺市場細分:

應用(天然氣脫硫、沼氣淨化、煉油廠氣處理、酸性氣體去除、其他)

天然氣脫硫胺領域在2025年佔據了32.3%的天然氣處理胺市場份額,預計到預測期末其收入份額將有所增長。該領域的成長曲線歸因於其使用胺基處理技術去除二氧化碳和硫化氫的日益增長。胺基溶液已成為天然氣脫硫中最常用的製程。單乙醇胺 (MEA) 和二乙醇胺 (DEA) 因其能夠高效地從天然氣流中分離和吸收酸性氣體而被廣泛用於脫硫製程。全球對天然氣作為煤炭替代品的需求不斷增長,預計將推動該領域繼續成長。此外,新配方的進步有助於提高天然氣脫硫製程的能源效率,到2035年底,這將推動該領域實現獲利性成長。

在預測期內,應用於氣體處理胺市場的沼氣淨化細分市場的收入份額可望增加。沼氣廠正在吸引大量投資,這推動了胺基溶液在沼氣處理中的應用。例如,2024年2月,Gasum宣布投資6,780萬美元在瑞典新建一座沼氣廠。胺基溶液可以有效去除沼氣中的二氧化碳、硫化氫和水蒸氣等雜質,將其升級為生物甲烷,用於發電。世界沼氣協會估計,全球已有700座沼氣廠升級為生物甲烷。

最終用戶(石油天然氣產業、煉油業、發電業、再生能源業、其他業)

預計到預測期末,石油和天然氣產業將成為胺基處理劑的最大終端用戶,並在天然氣處理胺市場中佔據更大的收入份額。該領域的增長歸因於對胺基解決方案進行天然氣淨化的依賴。此外,該領域正受到國內外組織的嚴格審查,以減少溫室氣體排放,因此有必要採用天然氣處理解決方案。這推動了胺基解決方案在石油和天然氣行業的穩定應用。石油和天然氣產業投資的不斷增加,將增加對胺基處理解決方案的需求。例如,印度石油公司於2024年9月宣布,計畫在2027年3月將印度阿薩姆邦的煉油廠產能擴大至180萬桶/天。

我們對氣體處理胺市場的深入分析包括以下幾個部分:

應用 |

|

最終用戶 |

|

類型 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

氣體處理胺市場區域分析:

亞太市場預測

預計到2035年,亞太地區天然氣處理胺市場的收入份額將超過33.8%。該市場的強勁成長歸因於中國、印度和東南亞等國家對天然氣的需求不斷增長。亞太地區液化天然氣產業的蓬勃發展,推動了對用於對抗溫室氣體排放的胺基解決方案的需求成長。例如,國際能源總署 (IEA) 估計,由於預計2024年冬季氣候更冷,空間加熱需求將增加,全球天然氣需求將在2024年增加2.5%。全球天然氣價格下跌也將推動天然氣需求的復甦。 IEA的報告估計,亞太地區的天然氣消耗量將增加,這將推動該地區越來越多地採用胺基處理技術。

預計中國將佔據亞太地區天然氣處理胺市場的主導地位。例如,國際能源總署報告稱,2023 年中國是全球液化天然氣進口國,而需求增加了 7%。大規模的液化天然氣進口與中國不斷增加的電力需求有關。例如,國際能源總署 2024 年執行摘要估計,中國的電力需求在 2023 年增長了 6.4%,並在 2024 年略有放緩,增幅為 5.1%。中國的人均用電量高於歐盟。這導致了對電力的持續需求,從而導致燃氣發電廠的生產工作增加,而這需要先進的胺基處理解決方案。此外,中國新建燃氣發電廠將為製造商提供提供胺基解決方案的新機會。例如,2024 年 7 月,通用電氣 Vernova 宣布開始中國惠州熱電聯產工廠的商業營運。

預計到預測期末,印度在亞太地區天然氣處理胺市場的份額將有所提升。印度的成長得益於新建燃氣電廠的投資,以及旨在控制溫室氣體排放的環境法規的實施,這些法規促進了胺基處理方法的採用。該地區的強烈熱浪是天然氣處理胺市場的主要驅動力,它提高了印度燃氣電廠的產能利用率。例如,2024年5月,由於對冷卻解決方案的需求不斷增長,印度果阿邦發電廠的電廠負載率 (PLF) 達到28.7%。

此外,為了滿足日益增長的電力需求,該國對天然氣的需求也在增加。國際能源總署報告稱,2022年,國內天然氣產量佔54.7%,進口佔45.3%。為了滿足激增的需求,對天然氣發電的依賴日益增加,這將帶來對胺基處理解決方案的穩定需求。該國的本地和全球製造商及分銷商正致力於提供新型胺基解決方案,以提供先進的氣體脫硫解決方案,從而促進市場成長。

北美市場分析

預計北美天然氣處理胺市場將在預測期內成長最快。快速成長歸因於天然氣的大規模生產和消費。美國和加拿大引領北美市場的成長。例如,全球石油和天然氣工廠追蹤系統 (GOGPT) 在 2024 年報告稱,美國目前有 556728 座石油和天然氣工廠投入運營,另有 34731 座正在開發或建設中。在加拿大,GOGPT 報告有 26389 座石油和天然氣工廠投入運營,7042 座正在建造。由於該地區希望減少溫室氣體排放,大量的石油和天然氣工廠導致對胺基處理的需求激增,從而推動天然氣處理胺市場的成長。

美國是全球最大的天然氣出口國,同時也是北美最大的天然氣生產國,因此在北美的利潤份額中佔據領先地位。由於大量燃氣電廠需要新型處理方案,這使得美國在天然氣處理胺市場擁有豐厚的利潤空間。美國一直在積極推動減少溫室氣體排放,因為其二氧化碳排放量僅次於中國,位居全球第二。美國環保署於2024年7月估計,美國電力業將成為第二大溫室氣體排放源。

由於燃氣發電廠數量眾多,溫室氣體排放量不斷增加,胺基解決方案亟待快速推廣。印度的主要市場參與者預計將在預測期末提供創新的處理解決方案,從而提升利潤份額。

預計到預測期末,加拿大的收入份額將會增加。這一增長歸因於電力行業大規模使用天然氣,導致對天然氣處理解決方案的需求不斷增長。例如,加拿大能源監管機構在2024年6月估計,該國天然氣產量將在2023年創下歷史新高,達到188億立方英尺/天。燃氣電廠產能利用率的提高刺激了市場對胺基解決方案的需求。國際能源總署估計,2023年天然氣在加拿大能源供應中的份額將達到40.8%,比2000年到2023年增加63%。隨著能源解決方案對天然氣的依賴程度不斷提高,預計天然氣處理胺市場將保持強勁成長。

氣體處理胺市場主要參與者:

- GE維爾諾瓦

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 巴斯夫

- 斯倫貝謝公司

- 胺類與增塑劑有限公司

- 殼牌全球

- 埃克森美孚公司

- 陶氏化學公司

- 空氣產品和化學品公司

- 贏創

- 雪佛龍菲利普斯化學公司

- 阿科瑪

- 亨斯邁公司

- 阿克森斯

- 頗爾公司

全球氣體處理胺市場可望在預測期內呈現獲利成長曲線。該市場的特點是全球和本地企業競相提升利潤份額。主要市場參與者致力於提供基於胺基配方的有效氣體處理解決方案,並加強研發和收購投入,以提升市場份額。

以下是市場上的一些主要參與者:

最新動態

- 2024年5月,《全球能源》報告稱,2023年全球燃氣發電量增加了0.8%。其中,美國成長115太瓦時,中國成長25太瓦時,引領了這一成長。

- 2022年2月,美國能源部為通用電氣公司牽頭的碳捕集技術整合計畫撥款570萬美元,旨在實現碳排放減少95%。

- Report ID: 6582

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

氣體處理胺 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。