氣體擴散層市場展望:

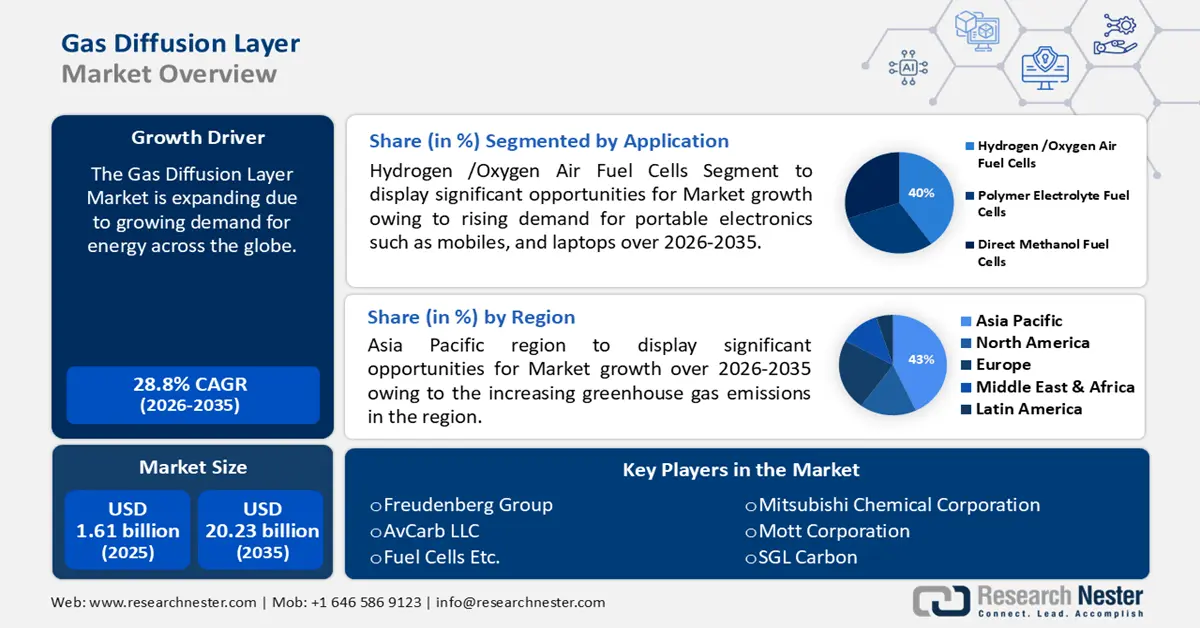

2025年氣體擴散層市場規模為16.1億美元,預計到2035年將超過202.3億美元,在預測期(即2026年至2035年)內複合年增長率將超過28.8%。 2026年,氣體擴散層產業規模預估為20.3億美元。

成長背後的原因是全球能源需求不斷增長,而這主要是由於發展中國家經濟的擴張,以及已開發國家和發展中國家工業活動的增加和進步所推動的。

根據世界經濟論壇的預測,從今年到 2026 年,全球電力需求的年均成長率預計將達到 3.4%。

關鍵 氣體擴散層 市場洞察摘要:

區域洞察:

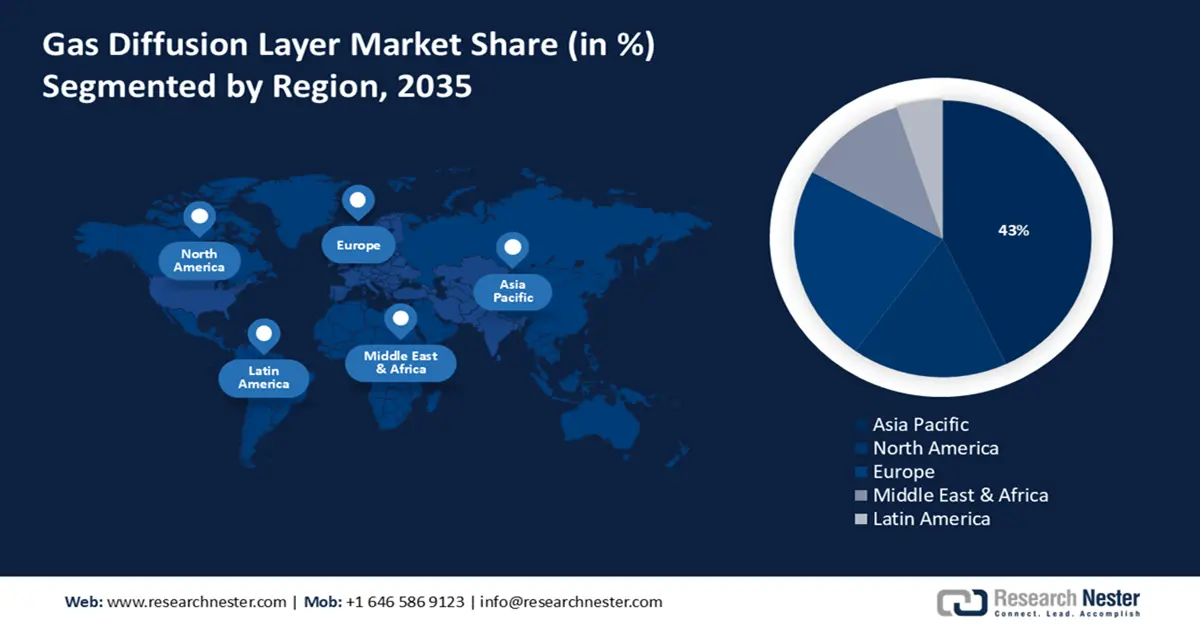

- 預計到 2035 年,亞太地區將在氣體擴散層市場佔據 43% 的收入份額,這得益於該地區溫室氣體排放量的不斷增加。

- 預計到 2026 年至 2035 年,歐洲將大幅成長,這主要得益於歐洲綠色協議下該地區對永續發展措施的重視。

細分市場洞察:

- 預計到 2035 年,氫氧空氣燃料電池領域將佔據氣體擴散層市場 40% 以上的份額,這主要得益於對手機和筆記型電腦等便攜式電子產品的需求激增。

- 碳紙市場在 2026 年至 2035 年期間將呈現顯著的複合年增長率,這主要得益於其高導電性、耐腐蝕性和優異的氣體滲透性。

主要成長趨勢:

- 電動車銷量不斷成長

- 氣體擴散層技術的最新進展

主要挑戰:

- 氣體擴散層成本過高

- 供應鏈中斷

主要參與者:弗羅伊登貝格集團、AvCarb LLC、Fuel Cells Etc.、三菱化學株式會社、莫特公司、SGL Carbon、Technical Fibre Products、GKD Gebr.

全球 氣體擴散層 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 16.1億美元

- 2026年市場規模: 20.3億美元

- 預計市場規模:到2035年將達到202.3億美元

- 成長預測: 28.8%

關鍵區域動態:

- 最大區域:亞太地區(到2035年佔43%的份額)

- 成長最快的地區:歐洲

- 主要國家:美國、中國、德國、日本、韓國

- 新興國家:印度、巴西、加拿大、澳洲、義大利

Last updated on : 1 December, 2025

氣體擴散層市場-成長驅動因素與挑戰

成長驅動因素

電動車銷量不斷增長——燃料電池電動車的需求不斷增長,極大地推動了氣體擴散層的發展,燃料電池電動車可能成為零二氧化碳交通運輸的基本組成部分。

例如,2023 年全球純電動車銷量較去年同期成長約 24%。氣體擴散層技術的最新進展——勞倫斯·利弗莫爾國家實驗室和多倫多大學的研究人員製造了第一個可 3D 列印的含氟聚合物氣體擴散層,據說該擴散層能夠增強用於 CO2 還原反應的氣體擴散電極 (GDE),並提供增強的 CO2 電化學還原性能。

挑戰

氣體擴散層成本過高-聚丙烯腈(PAN)纖維,一種由丙烯腈聚合而成的合成樹脂,是氣體擴散層生產的主要成分,導致生產成本較高。

雖然 PAN 基碳纖維以其卓越的性能和強度而聞名,但生產前體材料成本很高,因為它涉及能源密集型工藝,包括碳化過程,而且生產過程中需要專用機械和受監管的環境,這也增加了總成本。

此外,高品質的PAN是碳纖維生產中使用的前驅材料之一,有助於確保最終產品符合嚴格的標準,這大大增加了材料的總成本。

供應鏈中斷-自然災害、地緣政治動盪或其他事件可能導致供應鏈中斷,進而影響氣體擴散層解決方案的生產、供應和成本,例如基本材料或組件短缺。

氣體擴散層市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

28.8% |

|

基準年市場規模(2025 年) |

16.1億美元 |

|

預測年份市場規模(2035 年) |

202.3億美元 |

|

區域範圍 |

|

氣體擴散層市場細分:

應用細分市場分析

預計到2035年,氫氧燃料電池細分市場將在氣體擴散層市場佔據超過40%的份額。此細分市場的成長可歸因於便攜式電子產品(如手機和筆記型電腦)需求的不斷增長。例如,到2025年,行動裝置的數量將超過150億部,比2020年增加約40億部。

氫氧空氣燃料電池,通常被稱為質子交換膜燃料電池,用於為筆記型電腦和手機等便攜式電子設備供電。

氣體擴散層(GDL)是許多不同類型燃料電池(如質子交換膜(PEM)燃料電池)的重要組成部分,它主要輸送氣體和水,負責將反應氣體分配到催化劑表面,並將電流輸送到收集板。

除了確保膜電極組件的機械完整性外,氣體擴散層在 PEM 燃料電池的運作中還發揮許多關鍵作用,包括氣體分配、水輸送以及熱傳導和電傳導,因為 PEM 燃料電池需要將氣體(氫氣和空氣/氧氣)均勻擴散以轉化為能量。

此外,聚合物電解質膜燃料電池(PEMFC)運作的關鍵要素之一是氣體擴散層,因為它負責將反應物輸送到催化劑層,並且還起到氣體、水、熱和電子流動的通道作用。

此外,在直接甲醇燃料電池中,氣體擴散層(GDL)是膜電極組件(DMFC)的關鍵部分,對燃料和水的管理有顯著影響。

類型細分分析

在預計不久的將來,氣體擴散層市場中碳紙細分市場將實現顯著的複合年增長率。燃料電池氣體擴散層市場主要由碳紙主導,這得益於其優異的性能,包括高導電性、耐腐蝕性和高氣體滲透性。這些性能不僅為電催化劑層提供結構支撐,也能起到集流體的作用。

氣體擴散層 (GDL) 可以從市場上購買多種形式的產品,包括碳紙,碳紙在燃料電池單電池或電池堆中有很多用途,它位於膜和石墨板之間。

氣體擴散層(GDL)由多孔碳紙製成,表面塗覆微孔層以防水。

此外,碳布優異的導電/導熱性和透氣性使其成為理想的MPS材料,也被廣泛用於PEMFC和DMFC燃料電池應用。

我們對氣體擴散層市場的深入分析涵蓋以下幾個面向:

類型 |

|

應用 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

氣體擴散層市場—區域分析

亞太市場洞察

預計到2035年,亞太地區產業將佔據全球43%的最大收入份額。該地區市場成長的另一個主要原因是溫室氣體排放量的不斷增加。例如,2022年亞太地區二氧化碳總排放量超過150億噸。

因此,鑑於許多國家都在研究氫能作為替代燃料和實現淨零排放的可持續發展橋樑,政府已實施多項政策措施鼓勵該地區使用氫燃料。由此,採用氣體擴散層的燃料電池在該地區的重要性日益凸顯。

由於燃料電池的商業化程度很高,中國是亞太地區燃料電池技術氣體擴散層市場成長最快的國家之一,其次是韓國。

日本長期以來一直處於燃料電池和綠氫能技術的前沿,因此氣體擴散層得到了廣泛應用。

例如,日本政府於 2023 年 6 月更新了其基本氫能戰略,該戰略旨在未來 15 年內投資約 980 億美元用於燃料電池和水電解裝置等九項關鍵技術。

歐洲市場洞察

在預測期內,歐洲地區的氣體擴散層市場也將迎來巨大成長,並憑藉該地區日益增長的可持續發展意識,佔據市場第二的位置。歐盟的成長策略,即「歐洲綠色協議」(EGD),旨在透過消除污染,確保不讓任何人落後,從而改善自然資本,並在2050年實現氣候中和。

預計這將推動該地區燃料電池的普及,從而導致對氣體擴散層的需求增加。

多年來,德國一直在開發燃料電池,將其用作汽車的行動電源,這導致對氣體擴散層的需求增加。

此外,位於義大利南部的桑尼奧大學的研究人員建造了歐洲第一座氫燃料電池動力住宅,可為住宅和商業建築供電。

氣體擴散層市場參與者:

- Caplinq 公司

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- 弗羅伊登貝格集團

- AvCarb LLC

- 燃料電池等。

- 三菱化學株式會社

- 莫特公司

- SGL碳

- 技術纖維產品

- GKD Gebr

- Kufferath AG。

氣體擴散層市場由許多主要參與者組成,他們正在推出各種策略措施來擴大其在產業中的市場地位。

最新動態

- 弗羅伊登貝格集團宣布,將根據合約提供帶有氣體擴散層的燃料電池堆,以加快燃料電池堆的大規模生產。

此外,弗羅伊登貝格目前正在其魏因海姆總部增加更多生產線,以提高其產能,因此,燃料電池技術在未來仍將是其商業努力的重要組成部分。 - AvCarb LLC為我們的氣體擴散層 (GDL) 技術推出了一種新的 9 系列微孔層 (MPL),其增強的 MPL 成分可減少與生產相關的滲透,從而為燃料電池系統提供一致的表面以進行後續塗層,改善膜保護,並降低接觸電阻,從而降低高頻電阻 (HFR)。

- Report ID: 6080

- Published Date: Dec 01, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

氣體擴散層 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。