末期腎病市場展望:

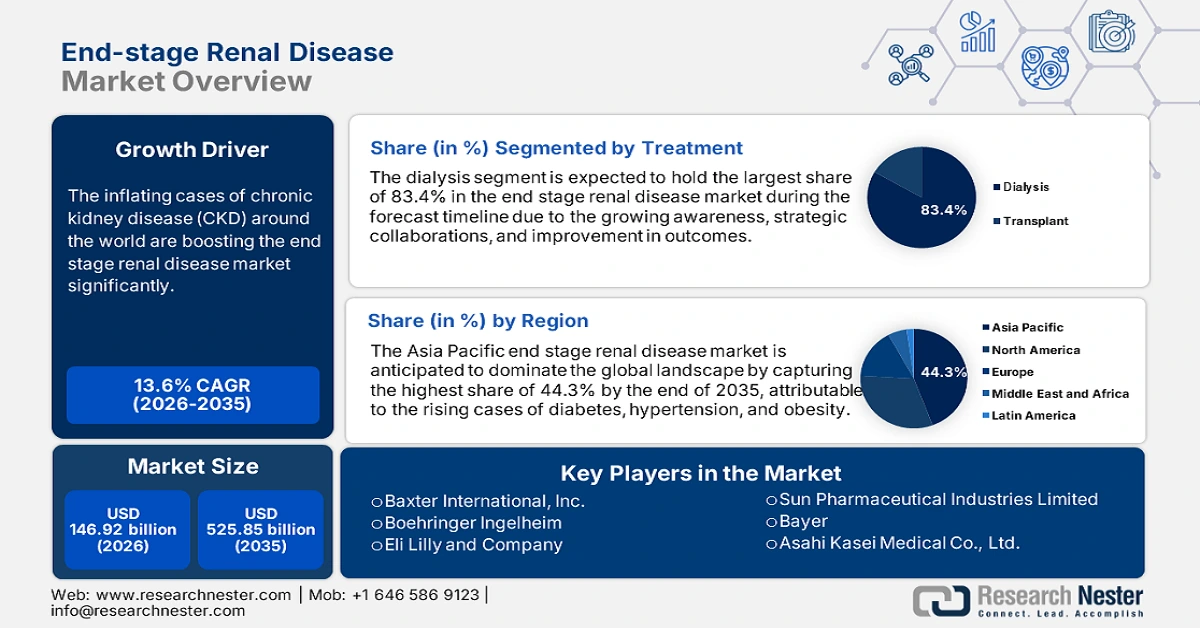

末期腎病市場規模在2025年超過1469.2億美元,預計到2035年將達到5258.5億美元,在預測期內(即2026年至2035年)的複合年增長率約為13.6%。預計到2026年,末期腎病的產業規模將達到1,649億美元。

全球慢性腎病 (CKD) 病例激增,顯著推動了末期腎病 (ESRD) 市場的發展。如果不及時治療,CKD 的晚期進展通常會導致末期腎病。因此,作為導致慢性腎臟病發生的主要原因,CKD 促使全球醫療保健機構致力於尋求有效的解決方案,從而推動了該行業的發展。根據美國國家醫學圖書館 (NLM) 統計,截至 2022 年 3 月,全球已有超過 8.436 億人患有這種進行性疾病,影響了超過 10% 的普通居民。流行病學調查進一步確定了患病風險較高的人群,例如老年人口、女性、少數族裔以及糖尿病和高血壓患者。

為了彌補末期腎病市場現有治療藥物帶來的沉重經濟負擔,相關努力正在促進一系列創新。根據國際腎臟病學會 (ISN) 的數據,到 2024 年,全球需要透析或移植的人數將在 530 萬至 1,050 萬人之間。其中很大一部分患者由於持續的財政障礙而無法獲得適當的治療,尤其是在已開發國家。

各國每位患者每年血液透析費用:

國家 | 患者年度治療費用 |

美國 | 88,195美元 |

德國 | 58,812美元 |

比利時 | 83,616美元 |

法國 | 70,928美元 |

資料來源:ISN 2024

這促使各國尋求更容易取得且更經濟實惠的方案,以提高藥物的可近性。許多國家正在引入用於預防末期腎病 (ESKD) 的治療藥物和支持性藥物。例如,2021 年 7 月,拜耳公司獲得美國食品藥物管理局 (FDA) 批准其首創非類固醇鹽皮質激素受體拮抗劑 (MRA) KERENDIA(非奈利酮),用於預防患有 II 型糖尿病的慢性腎臟病 (CKD) 患者發生 ESKD。 III 期 FIDELIO-DKD 試驗證明了該藥物能夠降低持續性腎小球濾過率 (eGFR) 下降、腎衰竭、心血管死亡、非致命性心肌梗塞 (MI) 以及在需要透析或移植之前住院的可能性。

關鍵 末期腎病 市場洞察摘要:

區域亮點:

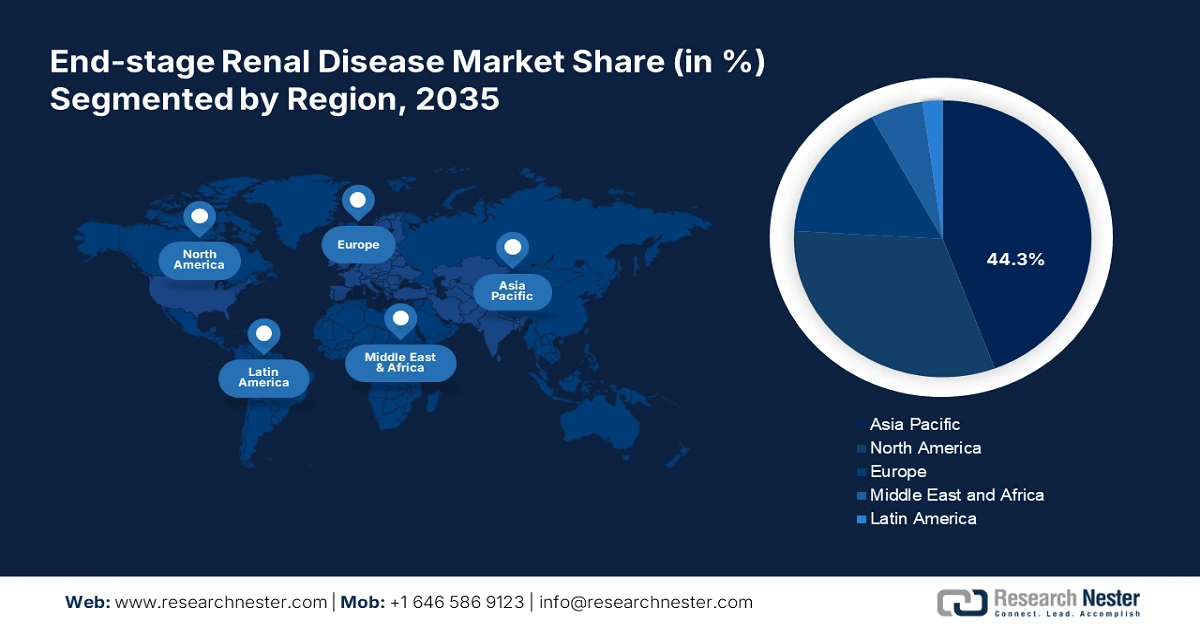

- 亞太地區佔據末期腎病市場的44.3%,受糖尿病、高血壓和肥胖病例不斷增加的推動,確保了2026年至2035年期間的強勁增長。

- 到2035年,北美末期腎病市場預計將保持領先份額,這得益於早期診斷的進步和對生物技術的高度重視。

細分市場洞察:

- 預計到 2035 年,透析領域將在末期腎病市場中佔據主導地位,份額超過 83.4%,這得益於透析技術的進步和人們認知度的提高。

主要成長趨勢:

- 預防和治療意識的廣泛傳播

- 加大對廣泛研發的投入

主要挑戰:

- 長期過程中的資金引流

- 缺乏足夠的診斷措施

- 關鍵人物: Baxter International, Inc., Boehringer Ingelheim, Eli Lilly and Company, Unicycive Therapeutics, Inc., Bayer, Sun Pharmaceutical Industries Limited.

全球 末期腎病 市場 預測與區域展望:

市場規模及成長預測:

- 2025 年市場規模:1,469.2 億美元

- 2026 年市場規模:1,649 億美元

- 預計市場規模:2035 年將達到 5,258.5 億美元

- 成長預測:2026-2035 年複合年增長率 13.6%

主要區域動態:

- 最大區域:亞太地區(到 2035 年,份額將達到 44.3%)

- 成長最快的地區:亞太地區

- 主要國家:中國、日本、美國、加拿大、德國

- 新興國家:中國、印度、日本、韓國、巴西

Last updated on : 26 August, 2025

末期腎病市場的成長動力與挑戰:

成長動力

廣泛普及預防和治療意識:各種私人和政府措施在推廣末期腎病市場現有治療方案方面發揮關鍵作用。他們持續不斷的教育投入,使註冊人數和購買量顯著增長。為此,賽諾菲健贊於2020年9月與美國腎臟基金會(AKF)合作,開展了一項針對法布瑞氏症的教育和宣傳活動。此次合作有助於識別終末期腎病(ESKD)背後的未知病因,從而實現早期幹預。此外,新興地區醫療保健可近性的改善也鼓勵企業和機構將資源投入此領域。

增加對廣泛研發的投入:鑑於資金支持對推動終末期腎病 (ESRD) 市場發展的重要性,許多機構正在提供資金和撥款。他們試圖革新傳統的治療和診斷方法,並充分利用現有產品線的標準和可近性。例如,賓州大學倫納德戴維斯衛生經濟研究所 (LDI) 於 2022 年 9 月啟動了一項價值 250 萬美元的慢性腎臟病 (CKD) 研究計畫。這項為期三年的計畫由 Monogram Health 資助,旨在消除使用透析療法、移植和安寧療護方面的功能性和種族障礙。

挑戰

長期資金流失:儘管有政府支持,但許多患者仍無法承擔末期腎病市場的藥物和療法。長期住院期間的相關費用對醫療保健預算的負擔常常使他們不願就醫。此外,低收入地區(尤其是農村地區)缺乏針對昂貴治療的全面報銷政策,這阻礙了該領域因缺乏應用而實現最佳擴展。

診斷手段不足:延遲診斷對末期腎病 (ESRD) 市場造成重大負面影響。未確診的慢性腎臟病 (CKD) 患者往往發展到某個階段,治療效果往往無法充分發揮,降低了其應用價值。由於治療嚴重腎衰竭的療法尚在研發中,該領域獲利空間有限。此外,資源匱乏國家的高死亡率也削弱了企業拓展市場的興趣。

末期腎病市場規模與預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

13.6% |

|

基準年市場規模(2025年) |

1469.2億美元 |

|

預測年度市場規模(2035 年) |

5258.5億美元 |

|

區域範圍 |

|

末期腎病市場細分:

治療(移植、透析)

至2035年,透析領域可望佔據末期腎臟病市場83.4%以上的份額。該領域的成長得益於認知度的提升、策略合作的推進以及療效的改善。例如,2023年9月,Cytecare醫院和Humanist醫學中心的團隊成立了一家先進的腎臟科和透析機構,為腎功能障礙或腎衰竭患者提供全面而全面的醫療服務。該機構旨在透過為每位患者提供設備齊全的設施,解決醫療服務可近性和可負擔性的差距。此外,隨著先進技術的融合,透析方法的功能得到了顯著提升,為該領域帶來了深入的創新。

我們對全球 ESRD 市場的深入分析包括以下部分:

治療 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

末期腎病市場區域分析:

亞太市場統計數據

到2035年,亞太地區末期腎病市場預計將佔據超過44.3%的收入份額。該地區的市場佔有率成長主要源於糖尿病、高血壓和肥胖症病例的不斷增加。由於快速的城市化和生活方式的改變,盛行率的上升促使人們迫切需要更精準的診斷和治療方案。這吸引了全球領先的企業投資這一領域。例如,Catalys Pacific於2024年1月成立了一家臨床階段的生物製藥公司Renalys Pharma, Inc.,以簡化在日本用於治療IgA腎病變的雙效藥物FILSPARI(sparsentan)的臨床試驗。此次上市旨在擴大在亞洲的產品覆蓋範圍。

為了成為末期腎病 (ESRD) 市場的領導人物,印度正在提升其在製藥業的研發能力。除了在藥理學和生物技術領域的顯著拓展外,印度還致力於加強基礎設施建設,從而拓展創新空間。例如,2024 年 8 月,阿加爾卡研究所 (Agharkar Research Institute) 的研究人員揭示了氧化鋅奈米顆粒 (ZON) 在對抗糖尿病腎病變 (DN) 和治療末期腎病 (ESRD) 方面的功效。此外,管理機構為縮小城鄉醫療保健差距所做的努力,也提高了該領域的標準和可近性。

中國正在透過引入經濟高效且療效令人滿意的解決方案來推動終末期腎病市場的發展。相關治療藥物的支出表明,對重症患者進行即時醫療救治的需求日益增長。 2021年2月,美國國家醫學圖書館(NLM)估計中國每年的透析支出為500億美元。該機構也計算了其他腎臟替代療法 (RRT) 的顯著應用,其中2021年血液透析 (HD) 佔86.0%,腹膜透析 (PD) 佔14.0%至73.0%。隨著疾病負擔、經濟和醫療支出的增加,這些數字還在進一步翻倍。

北美市場分析

預計在2025-2035年評估期內,北美末期腎病市場將成長最快。完善的臨床基礎設施和早期診斷的進步加速了該領域的發展。該地區對生物技術的高度重視也使其能夠提供各種有效的治療方法,拓寬治療選擇以滿足各種需求。人工腎臟和再生醫學等創新解決方案的引入也為該領域創造了有利的環境。

在有利的監管框架和政府政策的推動下,美國末期腎臟病市場正在取得顯著進展。升級後的醫療保險和醫療補助服務透過推出補貼計劃,鼓勵居民接受遠距和中心的腎臟替代治療 (RRT) 以及器官捐贈。例如,2024 年 11 月,美國醫療保險和醫療補助服務中心 (CMS) 宣布,末期腎病 (ESRD) 領域的基礎費率將上調 2.7%,RRT 設施的費率將達到 2.738 億美元。新的 ESRD 治療選擇模型確保了約 7,700 家透析服務提供者獲得總計 66 億美元的支付。

加拿大也正在透過制定聯邦支持性措施並實施適當的配套措施,為末期腎病市場建立強大的網路。末期腎病的發生率不斷上升,促使各省採取行動,遏制其蔓延並減少患者數量。根據美國國家腎臟病管理局 (NLM) 的報告,2020 年報告了超過 5 萬例終末期腎病病例,其中 2.3 萬例開始接受腎臟替代治療,1500 例接受了腎移植手術。該報告進一步估計,這些患者每年的醫療支出為 18 億美元,其中 42.6% 用於中心血液透析 (HD)。

末期腎病市場主要參與者:

- 費森尤斯醫療保健股份公司

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 百特國際公司

- 美敦力公司

- B. Braun Melsungen AG

- 屋宇署

- 坎特爾醫療

- 勃林格殷格翰

- 禮來公司

- Unicycive Therapeutics公司

- 拜耳

- 太陽製藥工業有限公司

末期腎病 (ESRD) 市場的競爭態勢正穩步轉向更永續、更經濟的解決方案。該行業獲利潛力正吸引全球製藥巨頭加入這一領域。例如,2024 年 1 月,太陽製藥 (Sun Pharmaceutical) 與拜耳 (Bayer) 簽署協議,獲得 Finerenone 的第二個品牌 Lyvelsa 在印度的營銷和分銷權,用於治療患有 2 型糖尿病的慢性腎臟病 (CKD) 患者。該藥物能夠降低成人 eGFR 下降、末期腎臟病、心血管死亡、非致命性心肌梗塞、心臟衰竭住院的風險。老牌服務供應商也持續研發,以鞏固其市場地位,進而實現格局多元化。這些關鍵參與者包括:

最新動態

- 2024年11月,Unicycive Therapeutics公司獲得FDA批准,其碳酸氧鑭(OLC)用於治療高磷血症,這是一種常見的末期慢性腎臟病嚴重疾病。該公司還計劃申請FDA的505(b)(2)許可,用於支持透析患者。

- 2023年9月,勃林格殷格翰公司與禮來公司合作,獲得FDA批准,用於治療高風險慢性腎臟病(CKD)患者的Jardiance 10毫克片劑。該藥物旨在降低成人估計腎小球濾過率(eGFR)下降、末期腎病、心血管死亡和住院的風險。

- Report ID: 7153

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。