- 美國先鋒公司宣布,溫室和苗圃栽培應用技術導向解決方案的領先供應商 OHP 公司已同意成為 Certis Biologicals 創建的生物技術在美國非作物市場的主要經銷商。

- 美國先鋒公司透過其全資子公司AMVAC化學公司宣布延長與聖路易斯NewLeaf Symbiotics公司的北美合作。 AMVAC 和 NewLeaf 將進一步發展 2022 年底宣布的協議,合作為全球主要地區的眾多市場提供創新的生物解決方案。

作物保護化學品市場展望:

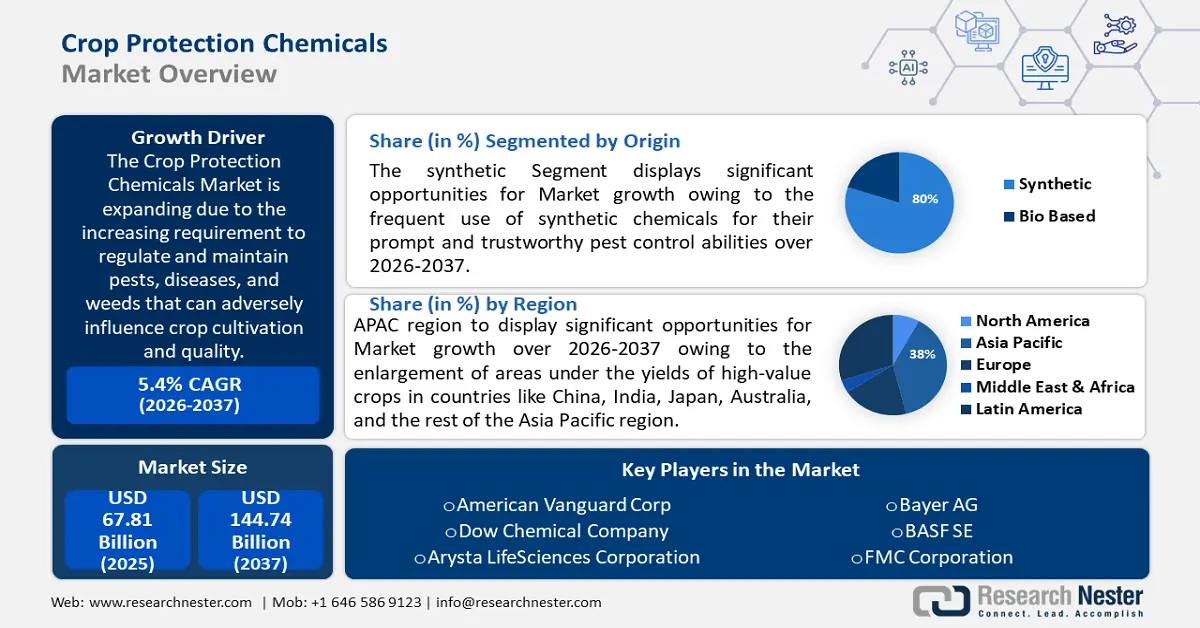

2025年,作物保護化學品市場規模超過678.1億美元,預計到2035年將超過1,147.4億美元,在預測期間(即2026-2035年)的複合年增長率將超過5.4%。預計2026年,作物保護化學品的產業規模將達到711.1億美元。

作物保護化學品市場份額擴大的主要原因是,對可能對作物種植和品質產生不利影響的病蟲害和雜草的防治需求日益增長。美國農業部 (UNDOA) 的研究表明,每年蟲害導致全球 20% 至 40% 的作物產量損失。每年,包括雜草、植物病蟲害和昆蟲在內的害蟲會破壞全球 40% 以上的潛在糧食供應。

關鍵 作物保護化學品 市場洞察摘要:

區域亮點:

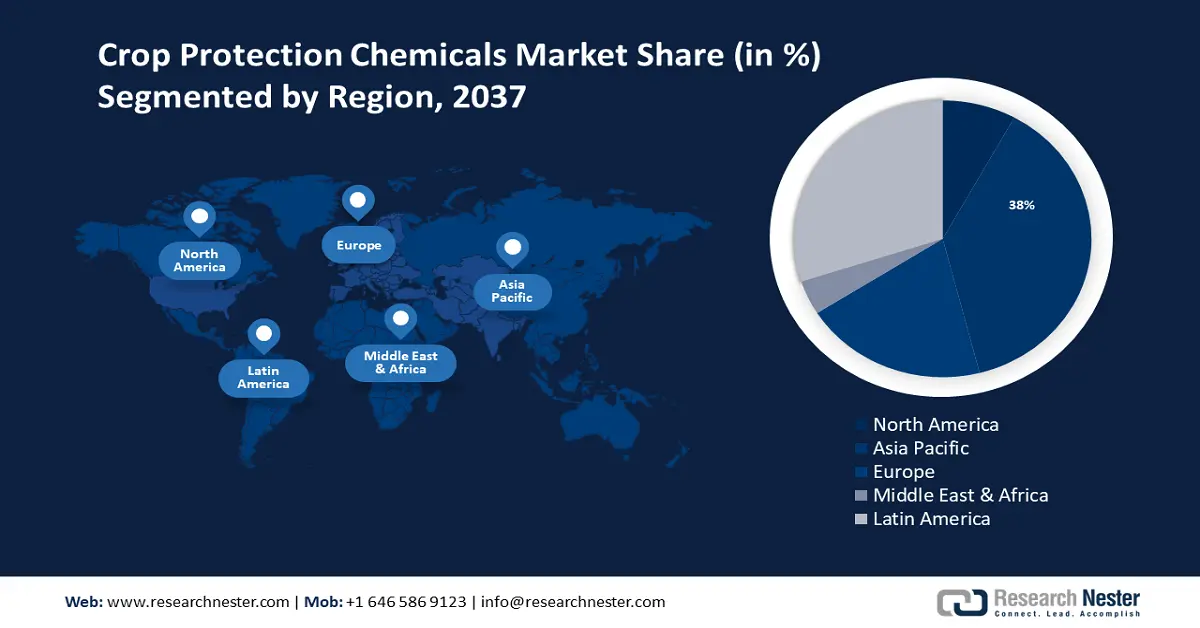

- 到 2035 年,亞太地區作物保護化學品市場將佔據 38% 以上的份額,這得益於高價值作物種植面積的擴大以及為解決糧食短缺問題而建設的智慧農場。

- 到 2035 年,拉丁美洲市場將佔據 30% 的份額,這得益於阿根廷作物產量的提高和巴西大豆種植技術的進步。

細分市場洞察:

- 預計到 2035 年,作物保護化學品市場中的合成化學品將大幅成長,這得益於合成化學品在病蟲害防治中的可靠性和快速作用。

- 預計到 2035 年,葉面噴施將佔據作物保護化學品市場中 50% 的份額,這得益於葉面噴施的高效率和減少養分損失的優勢。

主要成長趨勢:

- 作物種植壓力日益增大

- 全球有機農地面積不斷擴大

主要挑戰:

- 農藥殘留含有毒元素

主要參與者:American Vanguard Corp、商業規劃、主要產品、財務執行、主要績效指標、陶氏化學公司、Arysta LifeSciences Corporation、拜耳公司、巴斯夫公司、FMC Corporation、Corteva、Chr. Hansen Holding A/S、Bioworks Inc.、先正達集團。

全球 作物保護化學品 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 678.1億美元

- 2026年市場規模: 711.1億美元

- 預計市場規模:到 2035 年將達到 1,147.4 億美元

- 成長預測: 5.4% 複合年增長率(2026-2035)

主要區域動態:

- 最大地區:亞太地區(到 2035 年佔 38%)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、德國、印度、巴西

- 新興國家:中國、印度、巴西、墨西哥、泰國

Last updated on : 17 September, 2025

作物保護化學品市場的成長動力與挑戰:

成長動力

- 農作物種植壓力不斷增加——隨著全球人口逐年增加,這進一步對農作物產量造成壓力,這必然會導致農作物保護化學品市場收入在 2024 年至 2035 年間激增。

聯合國糧食及農業組織 (FAO) 預測,到 2050 年,地球人口將從 2017 年的 75.5 億增加到 98 億。預計 1970 年至 2020 年間,糧食需求將增加至少 2.2 倍(即 25 億噸),以因應這項變化。農民自然傾向於使用各種作物保護化學物質來優化作物種植,並確保世界糧食供應的持續穩定。 - 全球有機農地面積不斷擴大——全球有機統計數據和有機肥料對於追蹤作物種植措施的效果至關重要,並已被證明對涉及國際發展合作的項目以及有機市場和農業的支持計劃有益。 2022年,全球有機農業面積增加了2,000多萬公頃,達到9,600萬公頃。

有機農民數量也大幅增加,達到450多萬人。 2022年,有機食品銷售額接近1,350億歐元(1,430億美元)。

有機農業佔全球耕地總面積的1.5%。然而,許多國家的比例要高得多。列支敦士登(39%)、薩摩亞(35%)和奧地利(25%)的有機農地比例最高。在16個國家中,有機農業佔比達到或超過10%。 - 基因改造作物的應用日益增多——作物基因改造被視為實現21世紀永續農業目標的可行手段。自從人類停止遷徙並依靠農業生存以來,人們一直在努力改良植物,以提高糧食產量。

目前,人們正在開發比傳統方法更複雜的分子工具,以實現農作物的精確基因改造。

挑戰

- 農藥殘留含有有毒元素-世界各地使用一千多種農藥來防止害蟲破壞或危害食物。

每種農藥的特性和毒理學後果各不相同,因為農藥的毒性取決於其用途以及其他因素。例如,農藥對人體的危害通常比除草劑更大。根據劑量(即個體接觸的化學物質量),同一種化學物質可能會產生不同的影響。接觸方式,例如進食、呼吸或直接皮膚接觸,也會影響毒性程度。 - 根據農藥種類的不同,全球各地的人們可能面臨不同的健康危害。有些農藥會影響神經系統,包括氨基甲酸酯和有機磷酸酯。有些可能會刺激眼睛或皮膚。某些化學物質可能致癌,而有些則可能影響人體的內分泌系統或荷爾蒙。

作物保護化學品市場規模與預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

5.4% |

|

基準年市場規模(2025年) |

678.1億美元 |

|

預測年度市場規模(2035年) |

1147.4億美元 |

|

區域範圍 |

|

作物保護化學品市場細分:

起源段分析

到 2035 年,合成化學品將佔據作物保護化學品市場的 80% 左右。這項進步將主要歸功於合成化學品因其快速可靠的害蟲防治能力而被廣泛使用。

根據美國糧食及農業組織統計,目前全球每年消耗的農藥超過400萬噸,市面上現有1000多種農藥,其中大部分為合成化學品,包括化學農藥、微生物農藥、半化學農藥和植物源農藥。

類型細分分析

預測期內,除草劑市場預計將佔據40%的市場份額。目前全球農藥使用量估計為200萬噸,其中48%為除草劑,30%為殺蟲劑,18%為殺菌劑,6%為其他農藥。深入了解除草劑的作用機制和活性,將有助於提高其作為雜草控制策略的有效性和持久性。

施用方式(種子處理、土壤處理、葉面噴施)

到 2035 年,葉面噴霧劑將佔據作物保護化學品市場 50% 以上的份額。葉面噴霧劑的日益廣泛使用可幫助該細分市場在計劃期內實現最大增長。

根據最近的研究,將標準大量營養素N、P和K施入土壤時會造成大量資源的損失。損失率估計分別為40-70%、80-90%和50-90%。然而,由於奈米葉面肥粒徑小(1-100奈米)且比表面積大,與傳統肥料相比,奈米葉面肥具有許多優勢,包括控釋、養分消耗低、成本低以及環境污染相對較小。

我們對全球作物保護化學品市場的深入分析包括以下部分

起源 |

|

類型 |

|

配方 |

|

申請方式 |

|

莊稼 |

|

劑量技術 |

|

最終用途 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

作物保護化學品市場區域分析:

亞太市場洞察

到 2035 年,亞太地區作物保護化學品市場的收入份額將超過 38%。這項進步將歸功於中國、印度、日本、澳洲和亞太其他地區等國家高價值作物和智慧農場種植面積的擴大,以緩解該地區的糧食短缺。

例如,根據國際生產評估部門(IPAD)的數據,為了減少國家對進口食品的依賴,中國官員自 2021 年以來已開墾了超過 17 萬公頃(42 萬英畝)的農地。

中國透過擴大耕地面積並在降雨較少的地區提供灌溉基礎設施,提高了糧食自給率。國家統計局報告稱,2023年,中國糧食產量達6.9541億噸,再創新高,較去年同期成長1.3%。

印度有機農場的成長將帶動作物保護產業的持續成長。根據印度農業協會統計,過去20年間,印度糧食產量從1.77億噸成長至1.77億噸。過去幾十年來,印度農業的生產、消費和貿易模式發生了重大變化。

拉丁美洲市場洞察

預計到2035年,拉丁美洲地區在作物保護化學品市場的份額將超過30%。目前,南美洲佔全球大豆產量的一半以上;儘管巴西和阿根廷的大豆種植面積分別增加了160%和57%,但這兩個國家的產量增幅都很小,均不到30%。

阿根廷農作物產量不斷上升,導致預測期內市場擴張。根據《全球產量差距地圖集》,阿根廷約有56%的農業用地由非本地地主出租給當地農民。

大豆種植技術的不斷進步將擴大作物保護產業。巴西利用其17%的耕地種植大豆,佔全球大豆貿易量的50%以上。

作物保護化學品市場參與者:

- 美國先鋒公司

- 公司概況

- 商業規劃

- 主要產品

- 財務執行

- 主要性能指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 陶氏化學公司

- 愛利斯塔生命科學公司

- 拜耳公司

- 巴斯夫

- FMC公司

- 科迪華

- 科漢森控股有限公司

- Bioworks公司

- 先正達集團

大多數企業正致力於透過策略聯盟和在亞太地區、中南美洲等發展中且前景看好的地區建設新設施來擴大商業版圖。此舉旨在為整個地區提供更多機遇,並提升產業能力、效率和供應鏈。全球作物保護化學品領域的多家領先公司正在投資作物種植,其中一些公司正在

最新動態

- 美國先鋒公司宣布,溫室和苗圃栽培應用技術導向解決方案的領先供應商 OHP 公司已同意成為 Certis Biologicals 開發的生物技術在美國非作物市場的主要經銷商。

- 美國先鋒公司 (American Vanguard Corporation)及其全資子公司 AMVAC 化學公司宣布延長與聖路易斯的 NewLeaf Symbiotics 公司在北美的合作。 AMVAC 和 NewLeaf 將進一步拓展 2022 年底達成的協議,攜手為全球主要地區的眾多市場提供創新的生物解決方案。

- Report ID: 6031

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

作物保護化學品 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。