重晶石礦物市場展望:

2025年重晶石礦物市場規模為18億美元,預計到2035年底將達到27億美元,在預測期(即2026-2035年)內複合年增長率為4.2%。 2026年,重晶石礦物產業規模估計為19億美元。

全球重晶石礦物市場的主要成長動力來自石油和天然氣產業持續成長的需求。重晶石在石油和天然氣產業中被廣泛用作鑽井液的加重劑,能夠穩定井眼並防止鑽井過程中發生井噴。頁岩油氣開發、海上深水鑽井以及採收率提升等因素推動了全球產量和鑽井活動的成長,進而刺激了高品位重晶石的需求。預計在預測期內,新興國家上游油氣基礎設施的投資、成長以及不斷增長的能源需求將繼續推動市場發展。例如,研究人員稱,美國目前90%的天然氣和75%的原油產量來自國內。 2021年,美國天然氣日產量約1,000億立方英尺,原油日產量約1,100萬桶。同樣,亞太和中東地區也正經歷著蓬勃發展的勘探和開發活動,這主要得益於國內消費的成長和出口導向生產的推動。

重晶石的供應高度依賴來自中國、印度、摩洛哥和美國等主要礦區的高品質重晶石。用於鑽探的重晶石生產必須受到嚴格控制,以滿足石油和天然氣行業所需的比重和純度標準。由於缺乏原材料價格指數或重晶石研發費用等詳細因素的公開政府數據,國際貿易資訊為市場趨勢提供了更多線索。例如,OEC的統計數據顯示,中國是全球最大的重晶石出口國,預計2024年出口額將超過1.44億美元。這主要得益於中國強大的下游產業基礎和對出口的重視。

重晶石礦物市場—成長驅動因素與挑戰

成長驅動因素

- 油氣探勘活動激增: 2024年全球能源需求成長2.2%,遠高於2013年至2023年1.3%的年均成長率,因而帶動了更多油氣鑽探作業。重晶石是鑽井液中主要的加重添加劑,對確保井眼穩定性和防止井噴至關重要。水力壓裂和水平鑽井技術的持續發展進一步推高了對優質重晶石的需求。例如,預計到2040年,頁岩氣產量將從2015年的每日370億立方英尺增長到每日790億立方英尺,占美國2016年能源展望參考情境下天然氣總產量的70%,這顯示重晶石在非常規鑽井中的重要性。

- 監管變化影響生產成本:近期出台的法規,例如美國環保署對鑽井液成分的嚴格規定,促進了環保重晶石替代品的使用。由於企業傾向採用綠色加工方法,這些法規促使研發投入增加。預計到2040年,在高油氣資源和技術情境下,頁岩氣產量將比基準情境高出50%,達到1120億立方英尺/日;而在低油氣資源和技術情境下,頁岩氣產量將比基準情境低50%,達到410億立方英尺/日。

- 技術創新提升生產效率:透過在採礦業應用人工智慧和機器學習技術,重晶石開採正實現現代化。深入探究,人工智慧驅動的技術能夠優化資源開採、降低營運成本並提高產品品質。那些已經測試並將其應用於採礦作業的公司,在生產成本和資源回收率方面都取得了顯著成效。所有這些進步都為重晶石市場帶來了成本節約和永續成長。

重晶石礦物市場新興貿易動態

2024年天然硫酸鋇(重晶石)進出口數據

輸出國 | 價值(百萬美元) | 進口國 | 價值(百萬美元) |

美國 | 34.5 | 寮國 | 2.68 |

荷蘭 | 27.3 | 緬甸 | 0.458 |

沙烏地阿拉伯 | 18.3 | 德國 | 0.287 |

韓國 | 9.71 | 西班牙 | 0.276 |

義大利 | 6.77 | 日本 | 0.141 |

來源:OEC

挑戰

- 監管合規和環境限制:主要產區環境法規的放鬆日益加劇了重晶石加工和採礦廠的合規成本。這些法規涉及高成本的廢棄物處理、排放以及環保型採礦升級。這使得生產商面臨更高的營運成本和更長的專案工期。此類法規提高了准入門檻,限制了成長前景,從而抑制了整體市場擴張以及下游油氣鑽探終端用戶的供應鏈可靠性。

- 原物料價格波動與供應鏈中斷:重晶石礦物市場仍極易受到原物料價格波動和因地緣政治緊張局勢和運輸問題導致的週期性供應鏈中斷的影響。原物料價格波動會增加工業買家的採購成本,而供應不穩定則會影響專案和生產計畫的執行進度。這些問題會降低市場預測能力,阻礙長期合約的簽訂,並導致終端用戶轉向替代材料,從而抑制均衡的需求成長,並限製石油和天然氣鑽探等主要市場的市場規模。

重晶石礦物市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

4.2% |

|

基準年市場規模(2025 年) |

18億美元 |

|

預測年份市場規模(2035 年) |

27億美元 |

|

區域範圍 |

|

重晶石礦物市場細分:

來源細分分析

預計到2035年,天然重晶石將佔81%的市場份額,成為原料領域的主導力量。天然重晶石儲量豐富,純度高,因此是油田,尤其是鑽井液的首選材料。全球持續的油氣勘探推動了對天然重晶石的需求,因為人工合成的替代品成本更高,且不易取得。美國、中國和印度等擁有豐富天然重晶石儲量的地區,也解釋了天然重晶石市場廣泛存在的原因。

年級段分析

預計到2035年,石油級重晶石將佔據該等級重晶石市場73%的領先份額。其高純度和高密度使其成為油井鑽井泥漿的重要成分,用於地層穩定和防止井噴。全球約80%的重晶石產量用於石油和天然氣鑽井,作為鑽井泥漿中的加重劑,主要用於防止鑽井過程中油氣爆炸。美國地質調查局指出,石油級重晶石在全球重晶石消費中佔據主導地位,尤其是在北美和中東等產油國,這些地區的鑽井複雜性和深度不斷增加。

最終用途細分市場分析

預計到2035年,石油和天然氣產業將在終端用戶產業領域佔據71%的市場份額。該領域的成長主要得益於全球能源需求的持續成長以及針對海上和頁岩油藏的勘探技術投資。隨著井深增加和鑽井複雜性的提高,重晶石在勘探鑽井液中的應用預計也將隨之增加。鑽井作業需要比重4.15且硫酸鋇含量至少90%的重晶石粉末。海上鑽井的比重應為4.2。95%的研磨重晶石應能通過53微米IS篩,至少97%能通過75微米IS篩。美國能源資訊署預測勘探支出將持續成長,這將使重晶石在確保井孔穩定性和鑽井安全方面繼續發揮關鍵作用。

我們對全球市場的深入分析涵蓋以下幾個面向:

細分市場 | 子段 |

來源 |

|

年級 |

|

最終用戶 |

|

應用 |

|

形式 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

重晶石礦物市場—區域分析

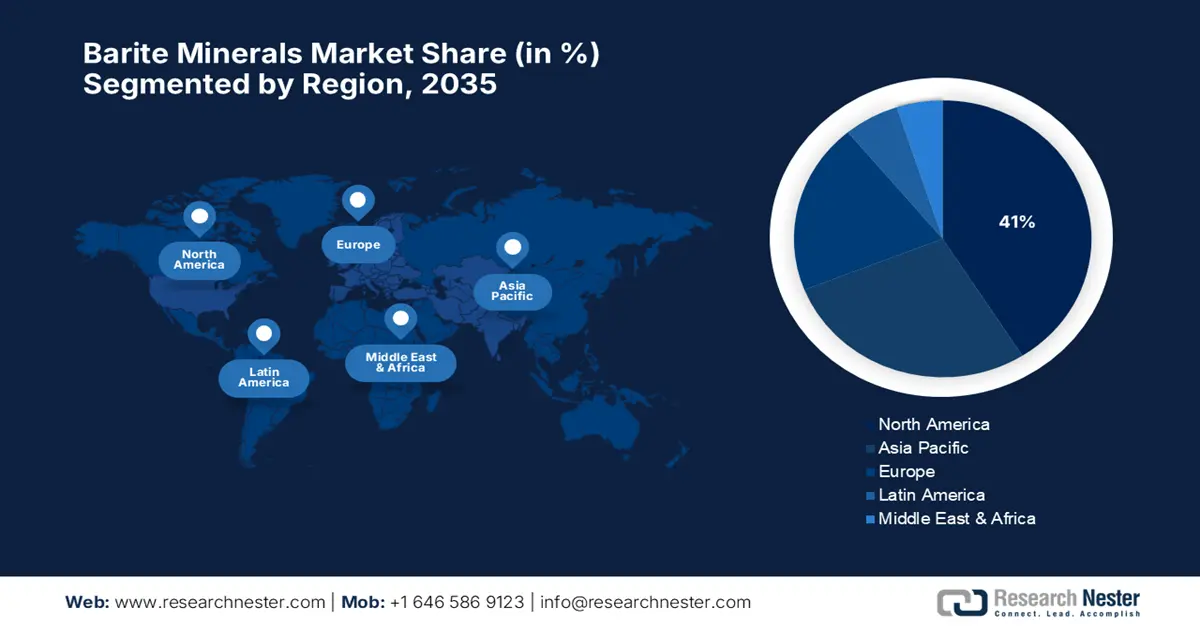

北美市場洞察

預計到2035年,北美將佔據全球重晶石市場約41%的份額。需求主要受美國頁岩油氣資源(如二疊紀盆地、鷹灘頁岩油氣田和巴肯頁岩油氣田)強勁的探勘活動所推動。該地區成熟的鑽井技術和基礎設施建設也推動了對優質重晶石的需求,使其成為鑽井液中的高黏度添加劑。 2023年美國原油日均產量預計為1,240萬桶,2024年預計為1,280萬桶,2023年1月的產量超過了2019年創下的1,230萬桶的紀錄。 2022年美國原油日均產量為1,190萬桶。二疊紀盆地以及墨西哥灣近海油田(規模較小)產量的成長是推動我們產量成長預測的主要因素。

美國是市場領導者,預計2035年將佔據全球重晶石礦物市場約31.2%的份額。政府對基礎設施建設的投資以及對更安全鑽井技術的政策誘因也推動了重晶石的需求。鑽機數量,無論在國內或國際上,歷來都是重晶石消費量的可靠指標,並且在2021年全年持續成長。這一趨勢在國內重晶石粉銷量中也得到了體現,2021年銷量增長了6%,這主要得益於德克薩斯州銷量的增長。據估計,全球礦場產量增加了8%。此外,政府為促進高效、安全的鑽井作業所做的努力也提高了對高品質石油級重晶石的需求。

由於大西洋盆地的油砂和近海石油勘探,預計到2035年,加拿大將在全球重晶石市場佔據約11%的份額。加拿大能源監管機構借助不斷開發的開採系統技術,對石油產量發展進行了預測。預計到2040年,加拿大頁岩氣產量將佔該國天然氣總產量的約30%。管道基礎設施投資和著色法規的出台,都促進了對高品質重晶石的需求,而高品質重晶石對於控制鑽井液密度和提高井眼穩定性至關重要。

亞太市場洞察

預計到2035年,亞太地區將佔全球重晶石礦物市場份額的29%左右,這主要得益於該地區主要經濟體(包括中國、印度和澳洲)不斷增長的油氣勘探和生產活動。該地區的能源需求以及石油和天然氣勘探和生產推動了高價值的陸上和海上鑽井活動。例如,中國政府持續在輸油管和非傳統油田投入巨資,預計在預測期內能源支出將持續成長。

預計中國將在該地區佔據最高的市場份額,並預計在2035年佔據全球重晶石礦物市場近16.2%的份額。受「十四五」規劃的推動,中國不斷增長的海上石油勘探和非常規鑽井作業正在重塑消費格局。根據中國海關數據顯示,作為全球最大的原油進口國,中國2023年的原油進口量為每日1,130萬桶,比2022年增加10%。 2023年,中國從馬來西亞進口的原油日均量為110萬桶,比2022年成長54%。 2023年,中國從美國進口原油增加了81%,從每日15.8萬桶增至每日28.6萬桶;從巴西進口原油增加了52%,從每日49.8萬桶增至每日75.5萬桶。這支撐了由於鑽探活動增加而對重晶石的持續使用。

預計到2035年,印度將佔據全球重晶石市場約8.7%的份額,並成為高成長中心。政府的各項舉措,例如國家基礎設施管道計劃和能源領域的生產關聯激勵計劃(PLI),正在推動勘探和生產活動。孟買高地油田佔印度原油總產量的65%,是印度西海岸的主要產油區。該油田的原油儲量約3,500萬噸,天然氣儲量約40兆立方公尺。目前,印度82%的石油需求依賴進口。然而,預計到2025年,透過使用國產乙醇燃料、再生能源以及勘探其他本地資源,印度的石油進口量將減少67%。印度最大的油氣儲量地區是西部近海(佔37%)和阿薩姆邦(佔27%)。預計到2040年,印度的石油消費量將每年增加超過33億桶。

印度油田佔比

國家/部門 | 百分比 |

離岸 | 48% |

拉賈斯坦邦 | 24% |

古吉拉特邦 | 13% |

阿薩姆邦 | 12% |

其他的 | 3% |

來源:oercommons.org

各邦重晶石產量

狀態 | 2019-20 | 2020-21 |

安得拉邦 | 2735439 | 1212038 |

拉賈斯坦邦 | 3000 | 3287 |

特倫甘納邦 | 150 | - |

卡納塔克邦 | 345 | 1596 |

來源:ibm.gov

歐洲市場洞察

預計到2035年,歐洲在全球重晶石市場將佔據約20%的份額,這主要得益於北海近海鑽探活動的增加和清潔能源轉型支出的成長。隨著成熟油田產量的下降,新的勘探、開發和提高採收率的方法不斷推動重晶石的消費。歐洲對綠色能源和環境立法的重視,據稱正在刺激對用於環保鑽井液的高純度重晶石的需求。歐盟委員會預測,在預測期內,歐洲海上油氣基礎設施的投資將會增加,從而確保歐洲大陸對重晶石的穩定消費。

預計到2035年,德國將以約4.4%的市場份額主導歐洲重晶石市場,在全球市場佔據主導地位。對海上油氣(尤其是北海)的投資和勘探,以及能源轉型和提高石油採收率(EOR)的投資,都刺激了德國對海上油氣投資的興趣,預計在整個預測期內,德國海上油氣投資將以4.3%的複合年增長率增長。 2024年,德國一次能源消耗量為10,478拍焦耳,其中超過77%來自化石燃料,20%來自再生能源。石油仍是最主要的能源來源,佔36.1%,其次是天然氣,佔25.9%。褐煤佔比7.6%,硬煤佔7.3%。因此,對重晶石等鑽井產品的需求在整個預測期內將保持持續成長。

重晶石礦產市場主要參與者:

- Excalibar Minerals LLC

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- 阿沙普拉礦業化工有限公司

- 米爾懷特公司

- CIMBA 高效能礦物質

- APMDC(安得拉邦礦業發展公司)

- 薩赫特本礦業有限公司

- 斯倫貝謝有限公司

- 哈里伯頓公司

- 貝克休斯公司

- 英美資源集團礦業公司

- 國際地球產品有限公司

- 新河畔赭石公司

- 德意志巴里特工業公司

- 雙日株式會社

- 巴克曼(日本分部)

全球市場格局較為分散:Excalibar Minerals(美國)、Ashapura Minechem(印度)、Milwhite Inc.(美國)和Sachtleben Minerals(德國)等頂級生產商佔據了近45%的市場份額。其關鍵策略包括垂直整合、產能擴張以及特殊加工,以滿足石油和天然氣鑽井級和高純度工業用途的需求。斯倫貝謝、哈里伯頓和貝克休斯等公司利用其全球服務網絡,並投資於環保型重晶石加工、人工智慧整合以及策略性第三方合作,以確保供應並實現產品差異化。雙日株式會社(日本)則透過其全球礦業投資和貿易平台開展業務。

全球頂級重晶石礦物生產商

最新動態

- 2022年12月, CIMBAR Resources, Inc.正式完成對Newpark Resources旗下Excalibar Minerals LLC硫酸鋇資產的收購。此交易增強了CIMBAR的產能,並擴大了在美國、墨西哥、中國和巴基斯坦的供應範圍,從而提高了鑽井級重晶石產品的供應能力和連續性。

- 2021 年 3 月, CIMAR Performance Minerals (United Minerals & Properties 的一個部門)宣布收購 TOR Minerals North American 在德克薩斯州科珀斯克里斯蒂的重晶石和三水氧化鋁生產資產,從而增強了其為鑽井液市場生產高品位重晶石的營運基地。

- Report ID: 8123

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略