曲霉菌病治療市場展望:

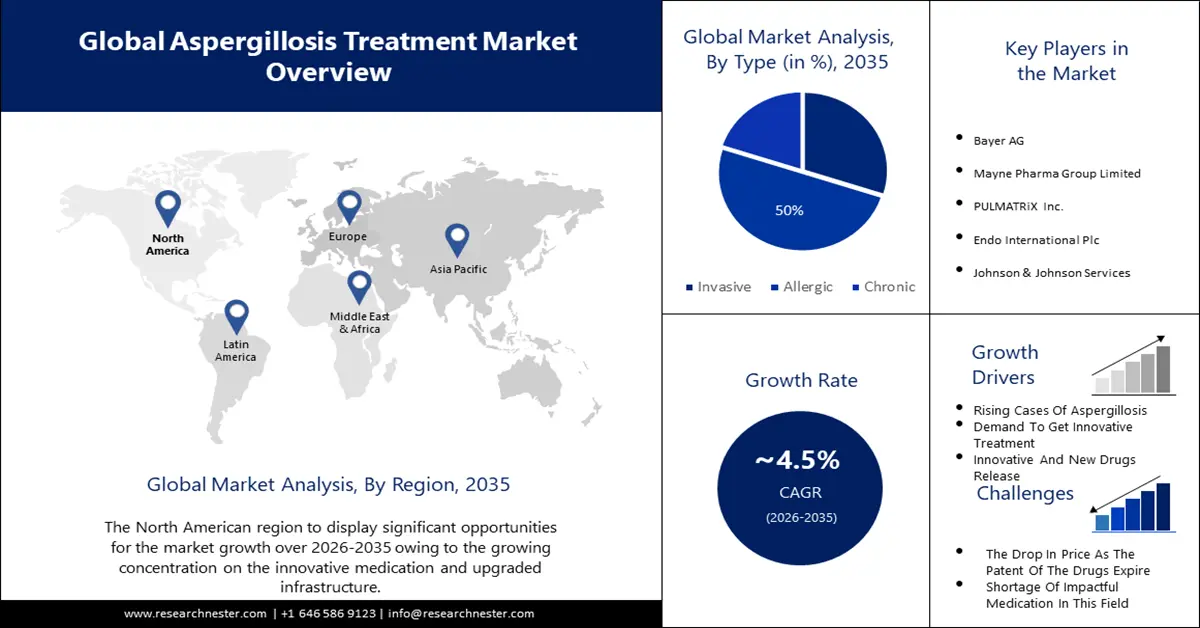

2025年曲霉菌病治療市場規模為43.5億美元,預計到2035年將達到67.6億美元,在預測期內(即2026-2035年)的複合年增長率約為4.5%。 2026年,曲霉病治療的產業規模估計為45.3億美元。

曲霉菌病感染發生率不斷上升,尤其是在免疫功能低下的人群中,這主要推動了對創新治療技術的需求。此外,曲霉病可能危及生命,因此對有效治療的需求也不斷增長。全球每年報告近300萬例慢性肺麴菌病、約22.31萬例合併愛滋病毒/愛滋病的隱球菌性腦膜炎、約70萬例侵襲性念珠菌症、約50萬例耶氏肺孢子菌肺炎以及近25萬例侵襲性麴菌病。

醫療技術的發展和藥物的改良將進一步幫助曲霉病治療市場在未來幾年實現預期的複合年增長率。醫療技術和藥物開發的進步使治療方法更加集中和有效,從而改善了患者的治療效果和治療效率。抗真菌藥物主要用於治療曲霉菌病。伏立康唑是一種抗真菌藥物,由於其副作用較少、療效較佳而被廣泛使用。在圍繞曲霉病治療的最實質研究中,伏立康唑顯示第 84 天的總死亡率約為 30%,報告回饋率在 36% 至 52.8% 之間。在 TRANSNET 族群的亞組評估中,伏立康唑的開始實施與住院時間縮短有關。伊曲康唑或兩性黴素 B 也能成功治癒曲霉病感染。

關鍵 麴菌病治療 市場洞察摘要:

區域亮點:

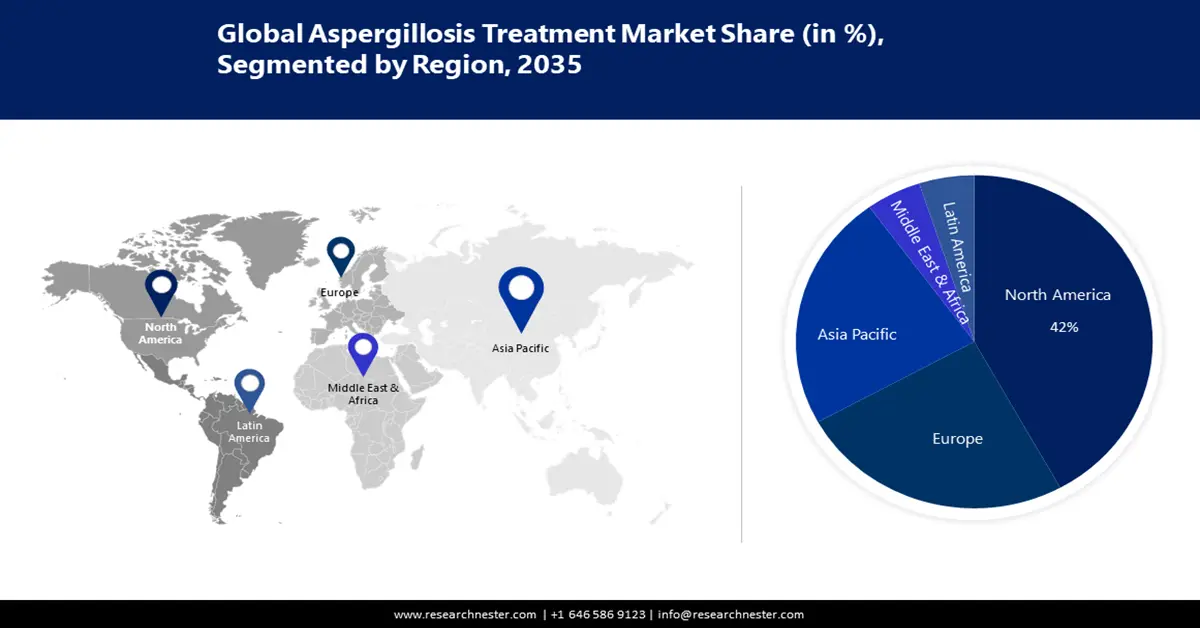

- 預計到 2035 年,北美麴菌病治療市場將佔據 42% 的市場份額,這主要得益於肺部疾病、愛滋病毒和器官移植的高發性。

細分市場洞察:

- 預計到 2035 年,麴菌病治療市場中的抗真菌藥物將佔據 60% 的份額,這得益於抗真菌藥物的療效和針對性治療的持續發展。

- 預計到 2035 年,麴菌病治療市場中的過敏性麴菌病將顯著增長,這得益於氣喘和慢性阻塞性肺病等呼吸系統疾病發病率的上升。

關鍵成長趨勢:

- 實施多項規則以限制麴菌病感染

- 先進的現代化診斷能力

主要挑戰:

- 品牌產品專利到期導致價格下降

- 曲霉病治療缺乏最新創新與技術

主要參與者:拜耳公司、Mayne Pharma Group Limited、PULMATRiX Inc.、Endo International Plc、強生服務公司、葛蘭素史克公司、輝瑞公司、雅培公司、武田藥品工業株式會社、諾華公司、鹽野株製藥株式會社、義化成製藥株式會旭化成製藥公司會、F2G Ltd.

全球 麴菌病治療 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 43.5億美元

- 2026年市場規模: 45.3億美元

- 預計市場規模:到 2035 年將達到 67.6 億美元

- 成長預測: 4.5% 複合年增長率(2026-2035)

主要區域動態:

- 最大的地區:北美(到 2035 年佔 42%)

- 成長最快的地區:亞太地區

- 主要國家:美國、德國、日本、英國、中國

- 新興國家:中國、日本、韓國、印度、新加坡

Last updated on : 11 September, 2025

曲霉病治療市場的成長動力與挑戰:

成長動力

實施多項規則以限製曲霉病感染-各國政府和組織推出的有利措施將對曲霉病治療市場產生影響,因為這將有助於制定和修改曲霉病治療方法。此外,區域間研究計畫4號(IR-4)根據《聯邦食品、藥品和化妝品法案》(FFDCA)向美國環保署提交了一份請願書,尋求修改現有的黃麴菌株AF36的允許豁免,以更好地治療曲霉病。該法案在實施時,將與修訂後的允許豁免保持一致,從而降低了根據FFDCA設定黃麴菌株AF36殘留物最佳允許水準的要求。

先進的現代診斷能力—不斷發展的智慧技術和現代化的曲霉病診斷方法將有助於更有效、更有效地治療曲霉病。如今,醫療保健提供者使用不同的方法,例如組織活檢,即在實驗室中對感染組織的微型模型進行顯微鏡下或真菌培養,以檢測曲霉菌的存在。血液檢測有助於免疫系統嚴重受損的族群早期診斷侵襲性麴菌症。此外,醫療保健提供者在診斷曲霉病時會詢問您的病史、風險因素、症狀、身體檢查和實驗室檢查。根據疑似感染部位,患者可能需要進行胸部X光檢查、肺部或其他身體部位的CT掃描等影像檢查。

- 公眾意識的提升-人們對曲霉菌病症狀的認識日益加深,對有效治療曲霉病的興趣也日益高漲。此外,由於人們的擔憂日益加深,他們更有可能急於確診自己的疾病。因此,早期診斷和快速啟動治療進一步推動了對各種治療措施的需求激增。

挑戰

品牌產品專利到期導致價格下降——專利可以為製造商提供部分壟斷的空間和一段時間的市場專有性,從而激發創造力。藥品價格在專利到期後大幅下降。在市場專有性期間,製藥機構可以收回在藥物研發過程中產生的範圍成本。新產品市場專有性的權威性鼓勵了對研發(R&D)的新投資。多種因素可能影響曲霉病治療市場專有性的持續時間,包括專利申請的時間、後續研發技術的規模、註冊技術、美國食品藥物管理局(FDA)/歐洲藥品管理局(EMA)和國家衛生技術評估(HTA)公司接受/退款的時間,以及仿製藥被接受的時間。這種價格下降的幅度因產品和國家而異。研究表明,在專利到期後的1-5年內,藥品價格大幅下降,藥品價格比率在6.6%至66%之間。

曲霉病治療缺乏最新創新和技術

- 市面上低影響藥物的供應情況。

曲霉病治療市場規模與預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

4.5% |

|

基準年市場規模(2025年) |

43.5億美元 |

|

預測年度市場規模(2035年) |

67.6億美元 |

|

區域範圍 |

|

曲霉菌病治療市場細分:

類型細分分析

預計到 2035 年,麴菌病治療市場中過敏性疾病部分將佔最大份額,超過 50%。過敏性疾病部分的收入份額可歸因於氣喘、慢性阻塞性肺病 (COPD)、肺纖維化和肺炎等呼吸系統疾病的發生率不斷上升。根據美國國家生物技術資訊中心的數據,過敏性支氣管肺麴菌病 (ABPA) 在全球範圍內影響約 400 萬人。在發展中國家,超過 90% 的過敏性麴菌病病例的易感因素是結核病。與侵襲性麴菌病不同,CPA 發生在非免疫功能低下的患者中,可以說大多數 ABPA 患者都是這樣的。 CPA 疾病的主要症狀包括體重減輕、深度疲勞、咳嗽咳痰、嚴重呼吸急促和危及生命的咳血。

藥物類別細分分析

預計到2035年,抗真菌藥物將佔據全球曲霉病治療市場約60%的份額。抗真菌藥物在市場上的主導地位歸功於其對感染的療效以及作為主要治療方案的廣泛應用。醫療保健提供者專注於開發改良、有針對性的抗真菌治療方法,預計將保持該領域的領先地位,從而推動整個市場的成長。曲霉病治療市場的主要參與者F2G公司,其Olorofim的新藥申請(NDA)於2022年12月獲得美國食品藥物管理局(FDA)的批准,這是一個重要的里程碑。 Olorofim是一種革命性的抗真菌藥物,專門用於治療侵襲性真菌感染,包括麴菌病。這一增長表明抗真菌治療領域取得了重大進展,並為市場上正在對抗危及生命的真菌感染的患者帶來了光明的前景。

我們對全球曲霉菌病治療市場的深入分析包括以下幾個部分:

類型 |

|

藥物類別 |

|

給藥途徑 |

|

分銷管道 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

曲霉病治療市場區域分析:

北美市場洞察

預計到 2035 年,北美將佔據曲霉病治療市場的最大份額,接近 42%。北美之所以佔據這一地位,是因為該地區存在著許多可能引發曲霉病風險的情況,例如肺部疾病、愛滋病毒和器官移植。這導致需要愛滋病毒藥物/藥物和肺部治療的患者群體更加廣泛。據估計,2021 年北美有 7,199 人死於真菌疾病。在北美,最常見的曲霉菌病是臨床上最重要的部分,即煙曲霉 (A. fumigatus)、扁絲曲霉 (A. lentulus) 和烏達加瓦曲霉 (A. udagawae) 等。

歐洲市場洞察

由於歐洲政府採取了強有力的措施來對抗曲霉病和呼吸道感染,歐洲預計在未來一段時間內佔據全球曲霉病治療市場的第二大份額。此外,2023年10月25日,世衛組織歐洲區域和歐洲疾病預防控制中心(ECDC)發布了每週《歐洲呼吸道病毒監測摘要》(ERVISS),這是一個線上平台,顯示世衛組織歐洲區域(涉及歐盟/歐洲經濟區)曲霉病、流感、新冠肺炎 (COVID-19) 和呼吸道合胞病毒 (RSV) 的綜合資訊。

曲霉菌病治療市場參與者:

- 拜耳公司

- 公司概況

- 商業規劃

- 主要產品

- 財務執行

- 主要性能指標

- 風險分析

- 近期發展

- 區域影響力

- WOT分析

- 梅恩製藥集團有限公司

- PULMATRiX公司

- 遠藤國際有限公司

- 強生服務公司

- 葛蘭素史克公司

- 輝瑞公司

- 雅培

- 武田藥品工業株式會社

最新動態

- Endo International plc推出首款仿製藥 Noxafil(泊沙康唑)注射液,標誌著曲霉病治療市場的大幅成長。這款仿製藥泊沙康唑注射液專為13歲及以上成人及兒童患者研發,用於診斷侵襲性麴菌病。適用於因嚴重免疫功能低下而面臨念珠菌感染高風險的患者,例如患有移植物抗宿主病 (GVHD) 的造血幹細胞移植 (HSCT) 患者,或因化療導致長期中性粒細胞減少(白血球計數低)的血液系統疾病患者。

- Mayne Pharma Group Limited 的TolsuraTM(SUBA-伊曲康唑膠囊)已獲得美國食品藥物管理局 (FDA) 批准。 TOLSURA 是一種新型伊曲康唑研發產品,用於治療曲霉菌病、芽生菌病和組織胞漿菌病等全身性真菌感染。 Tolsura 建議用於治療肺芽生菌病(肺內和肺外)、組織胞漿菌病(包括慢性空洞性肺部疾病和播散性非腦膜組織胞漿菌病)以及曲霉病(肺內和肺外,適用於體質虛弱或對兩性黴素 B 治療無效的患者)。

- Report ID: 5410

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

麴菌病治療 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。