阿茲海默症治療市場展望:

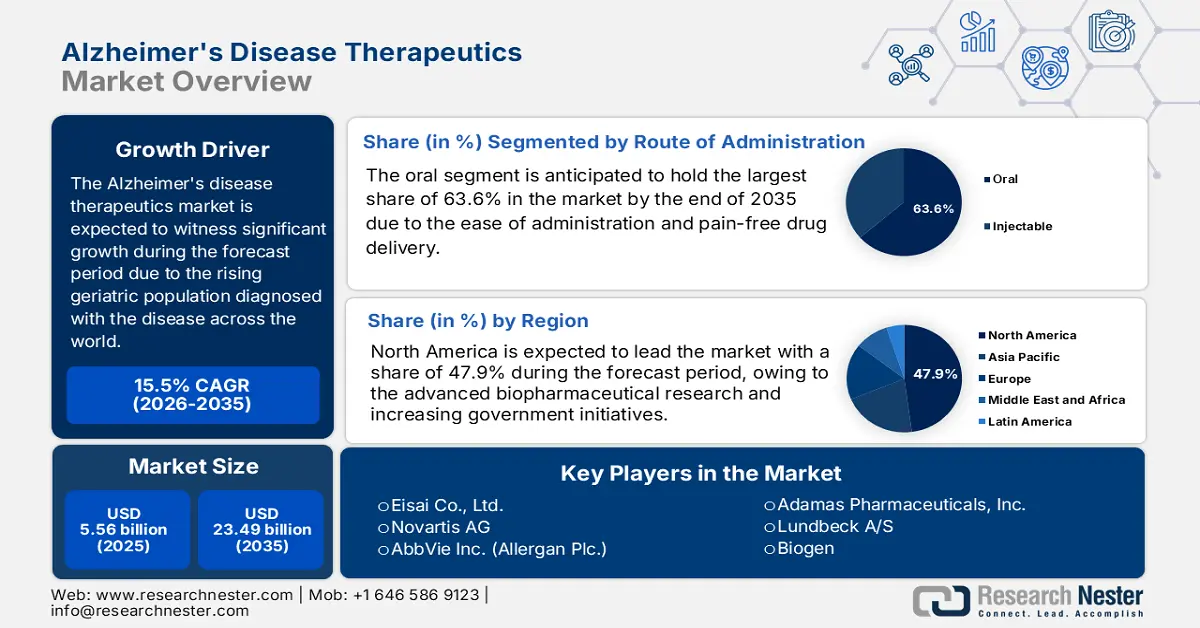

阿茲海默症治療市場規模在2025年達到55.6億美元,預計到2035年將超過234.9億美元,在預測期內(即2026年至2035年)的複合年增長率將超過15.5%。預計到2026年,阿茲海默症治療市場規模將達63.4億美元。

作為一種有效的治療方案,阿茲海默症療法已被證實有效,這推動了阿茲海默症治療市場的成長。阿茲海默症盛行率的上升和診斷技術的進步,正鼓勵全球領導者推出更多此類有效療法。根據世界衛生組織2025年3月發布的報告,全球每年有5700萬人患有癡呆症,其中60%以上生活在發展中國家,每年報告的新病例約為1000萬。報告進一步指出,阿茲海默症佔癡呆症病例的60%至70%,是全球第七大死因。這些病例的增加進一步刺激了對此類療法的需求。

此外,全球對治療方案的認識不斷提高,也帶動了對旨在減緩疾病進展、進一步改善生活品質的創新療法的需求激增。例如,2025年3月,Alpha Cognition Inc. 推出了ZUNVEYL(Benzgalantamin),這是第一個獲得FDA批准的用於治療輕度至中度阿茲海默症的口服藥物。該行業的這些重大產品發布活動進一步激勵製藥巨頭推出更有效的解決方案,例如阿茲海默症療法,以鞏固其在該領域的全球地位。

關鍵 阿茲海默症治療 市場洞察摘要:

區域亮點:

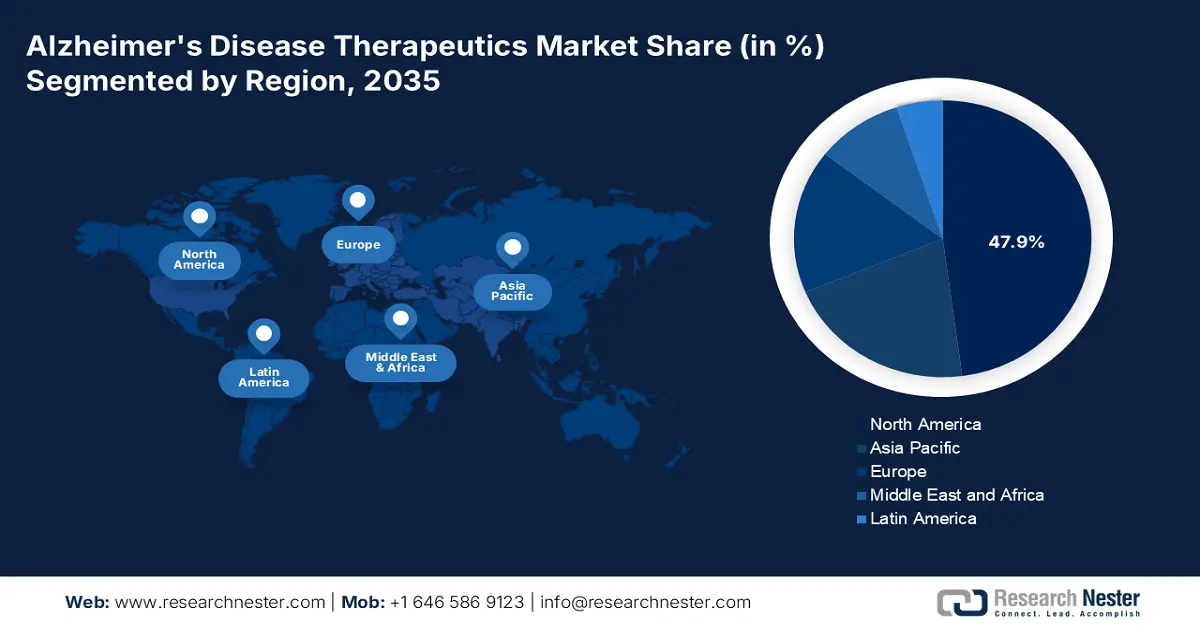

- 受研發醫療支出增加和政府措施的推動,北美佔據阿茲海默症治療市場47.9%的份額,並將在2035年之前保持強勁成長。

- 受老齡化人口增長和阿茲海默症治療創新的推動,到2035年,亞太地區的阿茲海默症治療市場將實現最快的成長。

細分市場洞察:

- 預計到 2035 年,膽鹼酯酶抑制劑細分市場將以可觀的速度成長,這得益於其在緩解阿茲海默症症狀方面的功效。

- 預計到 2035 年,口服給藥細分市場將佔據 63.60% 的市場份額,這得益於其給藥簡便且給藥方式無痛。

主要成長趨勢:

- 增加產業投資

- 增加研究活動

主要挑戰:

- 經濟承受能力和可用性的限制

- 臨床試驗失敗

- 關鍵人物: Eisai Co., Ltd., Novartis AG, AbbVie Inc. (Allergan Plc.), Adamas Pharmaceuticals, Inc., Lundbeck A/S, Biogen.

全球 阿茲海默症治療 市場 預測與區域展望:

市場規模及成長預測:

- 2025 年市場規模:55.6 億美元

- 2026 年市場規模:63.4 億美元

- 預計市場規模:2035 年將達到 234.9 億美元

- 成長預測:15.5% 複合年增長率 (2026-2035)

主要區域動態:

- 最大地區:北美(到 2035 年,份額將達到 47.9%)

- 成長最快的地區:亞太地區

- 主要國家:美國、德國、日本、英國、法國

- 新興國家:中國、印度、巴西、俄羅斯、墨西哥

Last updated on : 26 August, 2025

阿茲海默症治療市場的成長動力與挑戰:

成長動力

- 加大對該領域的投資:這些藥物的有效性已得到證實,這鼓勵生物技術和製藥公司大力投資該領域,從而推動市場發展。由於神經退化性疾病的發生率不斷上升,各公司正積極進行研發活動。例如,2020年12月,諾和諾德宣布其14毫克口服司美格魯肽(一種每日一次的長效GLP-1類似物司美格魯肽的口服製劑)已進入治療阿茲海默症(AD)的第三期臨床開發階段。該公司進一步表示,該計畫已在3,700名阿茲海默症患者中啟動,從而提升了市場需求。

- 研究活動不斷增加:隨著醫療保健領域研究活動的持續開展,阿茲海默症治療市場的研究進展也日益頻繁。這些研究活動旨在緩解給藥途徑問題,並開發更精準的檢測策略。截至2025年4月,美國國立衛生研究院(NIH)報告稱,研究人員分析了來自美國、瑞典和芬蘭的3,400名受試者的腦脊髓液樣本,發現YWHAG: NPTX2蛋白比值比現有的生物標誌物更能準確地反映阿茲海默症患者的認知能力下降。該比值是預測和追蹤阿茲海默症進展的有前景的工具,從而推動了對創新解決方案的需求。

挑戰

- 價格和可用性受限:市場的主要限制因素之一是價格和可用性受限。這些費用可能會對價格敏感地區的人造成經濟障礙。 PET掃描、生物標記檢測和生物製劑的高昂成本進一步加劇了這些成本,進一步限制了該領域的市場擴張。此外,醫療基礎設施不足和專業技術人員的缺乏也阻礙了疾病的有效管理,限制了整個醫療產業的產品推廣。

- 臨床試驗失敗:儘管不良反應案例有限,但臨床試驗的高失敗率(尤其是疾病修飾療法)仍可能阻礙市場成長。除了主要參與者的巨額投資外,許多療法未能證明其在減緩或逆轉認知衰退方面有效,從而限制了市場滲透。這可能會進一步阻礙該領域在治療行業中獲得最佳消費者群體。因此,較高的臨床試驗失敗率限制了市場擴張。

阿茲海默症治療市場規模和預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

15.5% |

|

基準年市場規模(2025年) |

55.6億美元 |

|

預測年度市場規模(2035 年) |

234.9億美元 |

|

區域範圍 |

|

阿茲海默症治療市場細分:

給藥途徑(口服、注射)

根據給藥途徑,預計到2035年底,口服藥物將在阿茲海默症治療市場中佔據最高份額,達到63.6%。便捷的給藥方式和無痛的給藥方式預計將促進該領域的成長。此外,患者無論身在何處均可服用,這是推動該領域成長的關鍵因素。 2023年5月,美國食品藥物管理局(FDA)宣布批准Rexulti(brexpiprazole)口服片劑,用於治療與阿茲海默症(AD)引起的失智症相關的躁動症狀。因此,這表明該領域成長前景樂觀,並在預測期內取得顯著成果。

藥物類別(膽鹼酯酶抑制劑、NMDA 受體拮抗劑、組合藥物、管道藥物)

根據藥物類別,預測期內,膽鹼酯酶抑制劑在阿茲海默症治療市場的份額預計將大幅增長。這一增長得益於該藥物在緩解症狀和改善認知功能方面的療效增強。例如,2024年4月,Essential Pharma 完成了對強生旗下楊森製藥公司(Janssen Pharmaceutica NV)的 Reminyl(氫溴酸加蘭他敏)膽鹼酯酶抑制劑的收購,用於治療阿茲海默症患者的失智症。因此,此類收購將進一步激勵企業開發更有效的治療方案,市場將迎來豐厚的成長。

我們對全球阿茲海默症治療市場的深入分析包括以下部分:

給藥途徑 |

|

藥物類別 |

|

疾病分期 |

|

分銷管道 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

阿茲海默症治療市場區域分析:

北美市場分析

預測期內,北美阿茲海默症治療市場可望佔據最大份額,達到47.9%。全球領先企業在研發方面醫療保健支出的增加以及政府舉措的不斷加強是該地區成長的關鍵驅動力。 2021年12月,百健公司(Biogen Inc.)和衛材株式會社(Eisai Co., Ltd.)聯合宣布,用於治療早期阿茲海默症(AD)的抗澱粉樣β蛋白(Aβ)原纖維抗體lecanemab獲得美國食品藥品監督管理局(FDA)的快速通道資格認定,以滿足尚未滿足的醫療需求。這凸顯了該地區對阿茲海默症治療等先進藥物日益增長的需求。

美國憑藉其廣泛的消費者基礎和卓越的製造設施,已成為全球市場領導者的樞紐。該國龐大的人口正在積極適應不斷發展的療法和技術,為企業拓展業務創造了良好的環境。例如,2025年3月,禮來公司宣布將擴展其LillyDirect數位醫療平台,以改善美國的阿茲海默症(AD)治療,將個人與面對面和遠距醫療服務提供者聯繫起來,從而透過減少延誤來提高診斷能力。因此,該平台激勵其他國內參與者透過推廣早期檢測的必要性來在美國建立自己的業務。

加拿大正透過積極的政府審批和持續的臨床試驗,穩步鞏固其在阿茲海默症治療市場的地位。令人擔憂的阿茲海默症病例增長正促使國際參與者推廣現有治療方案並開發新的療法。 2025年1月,多倫多記憶計畫成為加拿大首家提供C2N Diagnostics PrecivityAD2血液檢測的診所。此檢測允許醫療保健專業人員透過簡單、非侵入性的方法檢測澱粉樣蛋白病理來診斷阿茲海默症。由於加拿大對早期檢測和阿茲海默症治療的需求很高,這進一步刺激了該領域的需求。

亞太市場統計數據

亞太地區憑藉其強大的生物技術實力和持續的阿茲海默症治療研發,預計將成為阿茲海默症治療市場成長最快的地區。澳洲、日本、印度和中國等國家的發展軌跡為該地區帶來了成長動力。該地區人口老化加劇,阿茲海默症發病率居高不下,提高了國內企業開發新型治療藥物和提高產量的意識。因此,隨著對經濟高效治療方案的旺盛需求以及各研究機構在該領域不斷創新的努力,該地區的成長將進一步推進。

印度憑藉其強大的醫藥研發實力和政府支持,正在推動區域市場的發展。該國擁有龐大的患者群體,癡呆症發病率不斷上升,因此亟需有效的治療方法。例如,印度政府於2025年10月發布的《科學技術部報告》指出,浦那阿加爾卡研究所的科學家利用合成、計算和體外技術,開發出用於治療阿茲海默症的新型無毒分子,這些分子表現出低毒性,從而提高了療效。因此,此類增強患者安全措施的創新有望促進印度市場的擴張。

中國是阿茲海默症市場的主要樞紐之一,並正在崛起成為重要的製造基地。不斷增長的新療法需求以及政府的大力支持,創造了良好的商業環境,激勵國際領導者的發展。 2024年5月,AriBio有限公司獲得中國國家藥品監督管理局(NMPA)的IND批准,開始其針對阿茲海默症的在研藥物AR1001的第三期臨床試驗。該公司進一步表示,Polaris-AD試驗將在全國多達20個臨床中心進行。因此,這些正在進行的試驗正以積極的成果迅速推動市場發展。

阿茲海默症治療市場的主要參與者:

- 艾伯維公司(Allergan Plc.)

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 諾華公司

- 阿達瑪斯製藥公司

- 倫貝克公司

- 禮來公司

- 百健公司

- AC免疫

- 霍夫曼羅氏有限公司

- 艾瑞生物有限公司

- 第一三共株式會社

- 強生服務公司

- TauRx製藥有限公司

市場競爭激烈,激勵全球領導企業加大研發投入,以開發全新、獨家的治療方案。此外,各家公司持續的成長政策也吸引了其他競爭對手的關注,從而促進了良性競爭。例如,2024年1月,百健公司宣布計畫重新調整其阿茲海默症資源的優先級,停止ADUHELM的研發,並專注於推進LEQEMBI(lecanemab-irmb)的研發。該公司也宣布將加速BIIB080和BIIB113等療法的研發,旨在打造新的特許經營權。因此,這些有效的策略確保了市場成長的樂觀前景。

市場中的一些主要參與者包括:

最新動態

- 2025年1月,衛材株式會社(Eisai Co., Ltd.)與百健公司(Biogen Inc.)聯合宣布,美國FDA已批准LEQEMBI用於治療阿茲海默症(AD)的靜脈維持劑量補充生物製品許可申請(sBLA)。

- 2024年7月,禮來公司(Eli Lilly and Company)宣布,其Kisunla(donanemab-azbt)350 mg/20 mL已獲得美國FDA批准,用於治療成人早期症狀性阿茲海默症。

- Report ID: 7599

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

阿茲海默症治療 市场报告范围

免費樣本包含目前與歷史市場規模、成長趨勢、區域圖表與表格、公司概況、依細分市場的預測等內容。

聯絡我們的專家

版权所有 © 2026 Research Nester。保留所有权利。