飛機支架市場展望:

2025年飛機支架市場規模為15億美元,預計到2035年底將達到32億美元,在預測期(即2026-2035年)內,複合年增長率為7.6%。 2026年,飛機支架產業的規模估計為16億美元。

全球飛機支架市場需求持續與機身生產、發動機交付和國防採購的步伐密切相關,主要集中在美國、歐洲和亞洲。根據美國聯邦航空管理局(FAA)2025年至2045年的數據,美國幹線客運航空公司機隊預計將從4829架增至2045年的6854架,這將對飛機支架的需求產生直接的實質影響。每架新加入機隊的飛機都需要引擎支架、隔振支架、航空電子系統支架和機身支撐支架來進行系統整合。隨著機隊的擴張,原始設備製造商(OEM)的生產速度也隨之提高,從而增加了所有結構和子系統類別中支架硬體的消耗量。預計的成長還將增加維護、修理和大修(MRO)營運中的全壽命週期更換需求,因為支架是疲勞敏感零件,需要定期檢查和更換。

這一增長與國防開支的增加相輔相成;例如,美國國防部2024財年預算已為航空系統及相關採購撥出大量資金,凸顯了對需要先進安裝解決方案的平台的持續投入。飛機安裝件市場也受到對增強型減振和隔振技術的迫切需求的推動,這些技術旨在保護日益精密的航空電子設備並確保結構完整性,而材料的進步在滿足高性能和輕量化要求方面發揮關鍵作用。飛機安裝件在國際貿易類別中被歸類為飛機零件。根據OEC 2024年8月至2025年7月的數據,美國是全球最大的飛機零件出口國,出口額達1,380億美元。飛機零件的出口包括與飛機安裝件處於同一供應鏈生態系統中的組件。此外,高出口量顯示美國擁有強大的國內航空航太製造業基礎、對飛機零件的需求以及包括安裝件在內的穩健供應鏈。

關鍵 飛機支架 市場洞察摘要:

區域亮點:

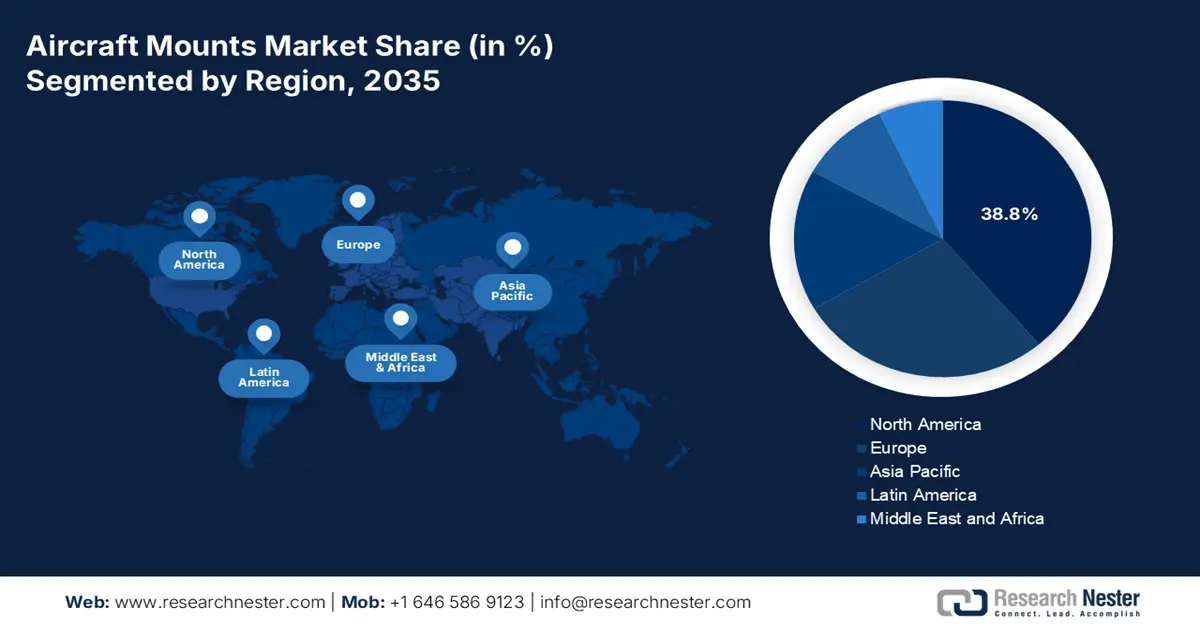

- 在 2026 年至 2035 年期間,北美預計在 2035 年佔據飛機支架市場 38.8% 的份額,這得益於不斷擴大的國防計劃和成熟的 MRO 生態系統。

- 預計到 2035 年,亞太地區將以 6.2% 的複合年增長率加速成長,這主要得益於商業航空旅行的成長和大規模軍事現代化。

細分市場洞察:

- 到 2035 年,在下一代商用和軍用飛機產量不斷增長的推動下,飛機支架市場的 OEM 細分市場預計將佔據 58.6% 的份額。

- 預計到 2035 年,商用航空將在飛機類型細分市場中佔據主導地位,這得益於全球客運量的成長和新一代機型的加速更新換代。

主要成長趨勢:

- 軍事現代化和國防預算增加

- 老舊機隊和持續的MRO需求

主要挑戰:

- 高額研發投入與資本投入

- 複雜的全球供應鏈動態

主要參與者: Lord Corporation(美國)、Parker Hannifin Corp(美國)、Hutchinson SA(法國)、Trelleborg AB(瑞典)、Eaton Corporation(美國)、Vibratech TVC(美國)、ITT Inc.(美國)、Meggitt PLC(英國)、Safran SA(法國)、GMT Rubber-Metal-Mnic Ltd. Air Aerospace Division(韓國)、Hindustan Aeronautics Ltd (HAL)(印度)、Héroux-Devtek Inc.(加拿大)、BASF (Engineered Materials)(德國)、Cadence Aerospace(美國)、Shock Tech, Inc.(美國)、Avionics Services Company(澳洲)、Composites Research(澳洲)。

全球 飛機支架 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 15億美元

- 2026年市場規模: 16億美元

- 預計市場規模:到2035年將達32億美元

- 成長預測:年複合成長率 7.6%(2026-2035 年)

關鍵區域動態:

- 最大區域:北美(到2035年佔38.8%的份額)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、法國、德國、英國

- 新興國家:印度、韓國、日本、巴西、阿拉伯聯合大公國

Last updated on : 4 December, 2025

飛機支架市場-成長驅動因素與挑戰

成長驅動因素

軍事現代化和國防預算增加:全球軍用飛機現代化是先進掛架的主要驅動力。美國戰爭部2023年3月發布的報告顯示,美國國防部預算申請高達8,420億美元,其中2023年增加260億美元,2022年增加2,000億美元,顯示軍用航空計畫的投資正在擴大。飛機掛架的關鍵部件應用於戰鬥機、運輸機、直升機、情報、監視與偵察(ISR)系統以及無人系統。國防預算的增加,主要體現在採購、研發、測試與評估(RDT&E)以及維護保障方面,直接提升了這些掛架系統的需求。這一趨勢要求掛架能夠承受高推重比並具備訊號特徵控制能力。供應商必須與國防承包商合作,並投資研發符合這些通常屬於機密性能規範的資料,才能獲得長期穩定的專案收入。

- 老舊機隊與持續的MRO需求:飛機的使用壽命確保了減震器支架更換和維護的穩定售後市場。全球老舊機隊,包括許多機齡超過數年的飛機,需要持續維護,更換磨損的避震器支架。這創造了可預測的經常性收入來源,與新飛機生產的周期性波動截然不同。此外,企業可以透過建立深厚的MRO網路關係,並提供具有更長使用壽命且成本效益高的認證零件來充分利用這一優勢。該售後市場領域對可能導致新飛機訂單延遲的經濟衰退具有較強的抵禦能力。例如,美國聯邦航空管理局(FAA)2023年的預測顯示,相當一部分現役機隊將需要持續維護數十年,從而確保了對更換支架的長期需求。

- 商用航空公司機隊擴張:商用機隊成長仍是飛機支架需求的主要驅動力。美國交通部2023年3月的數據顯示,美國航空公司客運量持續成長,2022年達到8.53億人次。客運量的成長提高了飛機的利用率,並加快了機隊更新換代週期。新飛機交付量的增加需要為引擎、起落架系統和航空電子設備安裝原廠支架。高利用率也會加劇支架的磨損,進而增加MRO(維修、維修和大修)驅動的更換量。預計到2025年,全球航空旅行將逐步恢復正常,這將持續支撐OEM(原始設備製造商)的生產穩定性。預計到2025年,隨著商用飛機產量恢復到疫情前水平,全球飛機支架市場將維持成長動能。

挑戰

- 高額研發投入和資本投入:開發採用複合材料和整合健康監測功能的先進支架需要大量的初期投資。例如,NASA 對影響支架設計的下一代機身結構的研究涉及數百萬美元的撥款和合約。最近的一份報告強調,航空航太領域的研發強度高於所有製造業的平均水準。此外,像 Lord Corporation 這樣的老牌企業在材料科學實驗室和測試設施方面投入巨資,這種資本支出對於規模較小和新興供應商來說是難以承受的。

- 複雜的全球供應鏈動態:製造商面臨高性能彈性體和合金等特殊原料供應中斷的風險。近期數據顯示,供應鏈問題是近年來限制飛機生產速度的關鍵因素。企業可以透過垂直整合和多供應商策略來緩解這個問題,但新進業者缺乏這種優勢。地緣政治緊張局勢和貿易限制會進一步延遲關鍵零件的交付,直接影響生產計劃和按時完成訂單的能力,從而損害新供應商的聲譽。

飛機支架市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

7.6% |

|

基準年市場規模(2025 年) |

15億美元 |

|

預測年份市場規模(2035 年) |

32億美元 |

|

區域範圍 |

|

飛機支架市場區隔:

最終用戶細分分析

原始設備製造商 (OEM) 在終端用戶領域佔據主導地位,預計到 2035 年將佔據 58.6% 的市場份額。該領域的成長主要受新型商用和軍用飛機產量的驅動。飛機支架是初始組裝過程中安裝的關鍵安全部件,因此飛機產量與 OEM 需求之間存在直接關聯。全球對空中巴士和波音等製造商生產的新型節能飛機的需求推動了該領域的成長。售後市場較為分散,主要滿足維修需求,與 OEM 的初始安裝相比,其每台飛機的經常性收入較低。新飛機計畫的龐大規模鞏固了 OEM 領域的領先地位。根據美國航空航天學會 (AIA) 2023 年 9 月的數據,2022 年美國航空航天和國防出口達 1,048 億美元,主要出口目的地為加拿大、法國和英國。這些數據表明,包含飛機支架在內的 OEM 供應鏈具有巨大的價值。

飛機類型細分市場分析

按飛機類型劃分,商用航空在該領域佔據主導地位,預計到2035年將佔據相當大的市場份額。推動其主導地位的因素包括全球客運需求的成長以及老舊機隊被空中巴士A320neo和波音737 MAX系列等新一代機型取代。這些飛機是國內外航線的主力軍,其高產量直接轉化為對數以千計的相應發動機、機身和零件支架的需求。美國聯邦航空管理局預測,市場將持續成長,美國航空的客運機隊規模將逐年擴大,凸顯了對新飛機及其整合系統的持續需求。機隊的穩定擴張確保了商用航空仍然是支架供應商最大的飛機支架市場。

應用細分市場分析

到2035年,隔振技術將成為飛機支架市場應用領域的重要驅動力,對於確保飛機性能和使用壽命至關重要。由於支架必須保護機身免受引擎振動的影響,並防止敏感的航空電子設備和客艙系統疲勞損壞,因此該領域佔據了最大的市場份額。美國聯邦航空管理局(FAA)等機構的嚴格認證要求也凸顯了這項功能的重要性。先進的隔振技術對於具有不同動態響應的新一代高涵道比引擎和複合材料機身結構尤為關鍵。美國國家航空暨太空總署(NASA)積極研究下一代飛機的先進結構動力學和振動控制技術,這驗證了在該特定應用領域持續的技術發展和投資對於滿足未來飛機設計需求的重要性。

我們對飛機支架市場的深入分析涵蓋以下幾個面向:

部分 | 子段 |

安裝類型 |

|

材料 |

|

飛機類型 |

|

應用 |

|

系統 |

|

最終用戶 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

飛機支架市場-區域分析

北美市場洞察

北美是飛機支架市場的主導者,預計到2035年將佔據38.8%的市場。市場成長的驅動力包括高額的國防開支、成熟的維護、修理和大修(MRO)行業以及強大的原始設備製造商(OEM)實力。美國國防部對B-21「突襲者」和F-35等下一代飛機計畫的持續投資,為先進的支架系統創造了穩定的需求。此外,美國聯邦航空管理局(FAA)對商用飛機機隊規模不斷增長的預測,也催生了新型支架的需求,並支撐著蓬勃發展的售後市場。關鍵趨勢包括將智慧支架與健康監測功能集成,以及轉向使用輕質複合材料以提高商用和軍用平台的燃油效率和性能。

美國飛機支架市場受軍事現代化和商業需求激增的雙重驅動,市場需求旺盛。主要趨勢包括:對發動機支架隔振性能的日益重視;由於發動機附件存在品質問題,美國聯邦航空管理局(FAA)強制要求對灣流G500/G600機型進行檢查,以確保高性能噴氣機的安全。根據戰略與國際研究中心(CSIS)2022年10月的報告,陸軍改進型渦輪發動機計畫在2022年達到2.6億美元的峰值,並持續成長,該計畫強調採用先進的支架以提高熱效率,從而減輕機身重量。這種對輕質耐用材料的關注對於下一代飛機的性能至關重要。此外,製造商正在加大對複合材料和智慧材料解決方案的研發投入。這些創新對於滿足不斷增長的國防預算和日益擴大的商業航空運力的雙重需求至關重要。

與飛機安裝相關的投資

投資類別 | 描述 | 投資金額 | 筆記 |

新一代航空電子設備及設備 | 美國聯邦航空管理局和航空公司聯合投資,對飛機航空電子設備進行升級,包括安裝硬體。 | 2024年底,美國聯邦航空管理局(FAA)的支出將超過150億美元;預計產業支出約150億美元。 | 投資包括實現ADS-B In、數據通訊系統等新功能所需的航空電子設備。 |

美國聯邦航空管理局下一代航空運輸計畫資金 | 美國聯邦航空管理局(FAA)在空中交通管制現代化和航空電子系統方面的資本項目投資 | 包含在總額為 360 億美元的下一代能源計畫資金估算中 | 涵蓋技術和硬體安裝,包括支援航空電子設備和系統整合的支架 |

飛機系統零件研發 | 科學研究經費於航太安全、航空電子設備及飛機系統創新 | 未具體量化;屬於美國聯邦航空管理局研發預算的一部分 | 支援與下一代現代化飛機安裝和整合相關的技術開發 |

資料來源:美國聯邦航空管理局,2025年7月

加拿大飛機支架市場受到機隊持續更新、支線航空公司業務成長以及航空基礎設施投資的影響。關鍵趨勢圍繞著戰鬥機採購現代化展開,其中277億美元用於88架戰鬥機的裝備、訓練和資訊服務、維護保障體系和服務以及戰鬥機中隊設施建設。這些數據直接推動了對飛機支架的需求,因為戰鬥機需要發動機和動力裝置支架、隔振支架以及用於安裝感測器、武器和電子設備的結構支架。由於每架飛機的關鍵系統都整合了數百個安裝組件,大規模採購項目顯著擴大了對原廠安裝和全壽命週期更換支架的需求基礎。

亞太市場洞察

亞太地區是飛機吊掛設備市場成長最快的地區,預計在預測期內將以6.2%的複合年增長率成長。不斷增長的商業航空旅行、軍事現代化以及政府的戰略舉措是推動飛機吊裝設備市場發展的主要動力。印度和中國快速擴張的國內機隊,以及韓國和日本成熟的航空航天中心,共同鞏固了該地區的市場主導地位。關鍵驅動因素包括印度靛藍航空和印度航空等航空公司的大量商業訂單,這些訂單相應地帶動了MRO服務和零件需求的激增。軍事領域的區域緊張局勢促使各國加大對本土飛機計畫的投資,例如印度的「光輝」(TEJAS)戰鬥機和韓國的KF-21「波拉梅」(Boramae)戰鬥機,這兩款飛機都需要專用的高性能吊裝系統。一個關鍵趨勢是,各國政府大力推進供應鏈本地化戰略,例如“印度製造”和“中國製造2025”,旨在最大限度地減少進口依賴,並培養國內航空航天製造能力,這將直接影響吊裝設備的供應鏈。

印度的飛機吊裝設備市場正經歷爆炸性成長,這主要得益於全球成長最快的商業航空業之一以及政府大力推動國防自主化。主要驅動力是印度航空公司訂購新飛機,導致機隊規模空前擴張,直接刺激了對新型OEM吊裝設備的需求,同時也帶動了MRO(維護、修理和大修)服務的激增。同時,在「印度製造」倡議下,國防現代化也正在加速推進。根據印度新聞資訊局(PIB)2023年2月的報告,2023-2024財年聯邦預算中,國防服務的資本撥款增加至1.62萬億盧比,其中相當一部分用於資助國內航空航天項目,例如“光輝”(TEJAS)戰鬥機和“北極星”(Dhruv)直升機,從而為採購本地的吊裝系統創造了一個市場。這項戰略重點確保了印度國內飛機吊裝設備市場在未來十年內保持兩位數的持續成長。

中國是亞太地區最大的飛機支架市場,主導地位源自於國家主導的航空航太自主化戰略。中國商飛C919窄體客機的快速量產推動了市場成長,該機型直接與波音和空中巴士的同類機型展開競爭,因此需要建立完整的國內供應鏈,涵蓋發動機和機身支架等零件。同時,中國人民解放軍空軍的持續現代化建設也為此商業化進程提供了有力支撐,其裝備的先進國產飛機包括殲-20隱形戰鬥機。根據美國國防部2023年發布的中國軍事實力報告,中國擁有超過1300架第四代和第五代戰鬥機,這表明其機隊規模龐大,並且對這些平台所需的先進支架技術有著持續的、巨大的需求。

歐洲市場洞察

歐洲飛機吊裝系統市場是一個成熟且穩定的產業,其特點是強大的航空航太原始設備製造商 (OEM) 實力雄厚、歐洲航空安全局 (EASA) 監管嚴格,以及重要的國防現代化項目。該地區的市場份額主要由擁有領先航空航太工業的國家佔據,例如法國、德國和英國。關鍵驅動因素包括空中巴士商用飛機(尤其是 A320neo 系列)的高產量,這直接推動了對 OEM 吊裝系統的需求。此外,歐洲國防開支持續增長,未來作戰空中系統 (FCA) 和「暴風雨」 (Tempest) 等項目需要用於先進材料和隱身能力的下一代吊裝解決方案。一個重要的趨勢是向永續航空轉型,這促使製造商開發更輕的複合材料吊裝系統,以最大限度地減少燃油消耗和排放,從而與歐盟雄心勃勃的「綠色協議」目標一致。

預計到2035年,法國將佔據最高的收入份額,這主要得益於其在空中巴士聯盟和未來作戰空中系統(FCA)計畫中的關鍵地位。作為總裝線所在地,法國是歐洲商用航空生產的中心,對飛機支架的需求持續強勁。法國國防部2025年的報告指出,波音公司於2024年7月宣布以47億美元收購分包商Spirit AeroSystems。此外,Spirit AeroSystems在2023年的收入為60億美元,並生產了波音民用飛機(主要是737 MAX)的缺陷零件。眾所周知,波音公司會將部分飛機生產環節重新納入內部生產,以便更好地偵測缺陷。此次收購將直接影響波音平台所用飛機支架的結構部件生產、品質保證和供應鏈穩定性。

英國飛機掛架市場預計將成為全球第二大市場,其成長動力主要來自英國自主的戰鬥機計畫和世界領先的航空航太研發體系。英國國防部透過「暴風雨」團隊(Team Tempest)對「暴風雨」戰鬥機計畫的投入,以及F-35和「颱風」戰鬥機機隊的現代化改造,共同催生了對先進專有掛架解決方案的集中需求。根據英國政府2023年國家造船戰略更新計劃,技術自主和供應鏈韌性原則正應用於包括航空航太在內的整個國防領域,並強調本土能力。這一趨勢,加上英國創新署(Innovate UK)等機構對輕質複合材料和數位化設計的研究,確保了英國市場在脫歐後仍能保持其在掛架技術領域的領先地位,並使其擺脫對歐洲供應鏈的依賴,從而鞏固其強大的市場地位。

飛機掛架市場主要參與者:

- Lord Corporation(美國)

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- 派克漢尼汾公司(美國)

- 哈欽森公司(法國)

- 特瑞堡公司(瑞典)

- 伊頓公司(美國)

- Vibratech TVC(美國)

- ITT公司(美國)

- 梅吉特有限公司(英國)

- 賽峰集團(法國)

- GMT橡膠金屬技術有限公司(德國)

- Meister AG(瑞士)

- 住友理子(日本)

- 韓國航空暨太空總署(韓國)

- 印度斯坦航空有限公司(HAL)(印度)

- Héroux-Devtek Inc.(加拿大)

- 巴斯夫(工程材料)(德國)

- Cadence Aerospace(美國)

- Shock Tech公司(美國)

- 航空電子服務公司(澳洲)

- 馬來西亞複合材料技術研究中心 (CTRM)(馬來西亞)

- Lord Corporation是飛機支架市場的領導者,以其先進的彈性體和液壓隔振技術而聞名。該公司透過整合智慧材料科學,顯著推動了該領域的發展。這種整合使得可以直接從引擎和機身支架上即時擷取振動和載荷數據,從而促進預測性維護,並提高飛機的整體運行安全性和效率。

- 派克漢尼汾公司憑藉其在運動和控制技術領域的深厚專業知識,在飛機支架市場佔據主導地位。該公司透過將輕質高強度複合材料和主動阻尼系統應用於其支架解決方案,取得了顯著進展。這一發展顯著提升了重要航空電子設備和客艙系統的隔振性能,從而直接提高了飛機的性能。 2024年,該公司銷售額約200億美元。

- 憑藉其在聚合物和彈性體領域的專業技術, Hutchinson SA在飛機支架市場中佔據了至關重要的地位。該公司率先在其防震支架中使用定製配方的阻尼材料,從而顯著降低了噪音和結構疲勞。這項飛機支架行業的突破性技術確保了關鍵部件免受惡劣運行環境的影響,並延長了飛機的使用壽命。

- 特瑞堡集團是全球飛機支架市場的領導者,專注於研發能夠承受極端環境的工程聚合物解決方案。該公司透過開發用於引擎和吊架支架的耐火且熱穩定的隔離系統,取得了顯著進展。這項飛機支架市場的創新對於提升現代飛機的安全性和性能至關重要,確保關鍵的安裝系統在嚴苛環境下保持完整性和功能性。該公司2024年的淨銷售額為341.7億瑞典克朗。

- 伊頓公司憑藉其在電源管理和系統整合方面的深厚知識,在飛機支架市場中脫穎而出。該公司率先開發了整合式支架系統,不僅能夠有效控制振動,還有助於減輕飛機整體重量並提高燃油效率。這項在飛機支架市場的戰略突破,確保了伊頓的解決方案對於下一代飛機設計至關重要,因為在下一代飛機設計中,每個零件都必須為實現更高的永續性和營運效率目標做出貢獻。

以下是全球飛機支架市場的主要參與者名單:

全球飛機支架市場競爭異常激烈,主要由美國和歐洲的幾家主要廠商主導。這些廠商憑藉其深厚的材料科學專業知識以及與波音和空中巴士等主要原始設備製造商(OEM)的長期合作關係,在市場中佔據優勢。其關鍵策略措施著重於創新,旨在為下一代飛機開發更輕、更耐用、抗振性能更佳的零件。各公司積極尋求併購,以拓展產品組合及全球商業版圖。例如,Arcline Investment Management旗下的Signia Aerospace公司於2025年8月宣布將收購Precise Flight, Inc.,後者是一家領先的革命性航空安全系統和設備開發商和製造商。此外,長期維護和MRO服務合約的顯著成長趨勢也十分明顯,這不僅能帶來持續的收入,還能在週期性波動的行業中增強客戶忠誠度。

飛機支架市場企業格局:

最新動態

- 2025年10月,空中巴士公司和塔塔先進系統有限公司宣布開啟新時代:印度製造的H125直升機將在卡納塔克邦首飛。此舉將釋放南亞旋翼機市場的全部潛力。

- 2025年9月, Joby和ANA控股公司將在日本關西大阪世博會上進行公開飛行演示,開啟日本空中計程車發展的下一個階段。這標誌著全球首例,也標誌著日本空中計程車生態系統發展進入新階段。

- 2025 年 3 月, RTX與新型混合翼身飛機開發商 JetZero 簽訂了三項協議,為該飛機製造商的全尺寸演示機提供關鍵系統。

- Report ID: 2747

- Published Date: Dec 04, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。