航空航天鍛造市場展望:

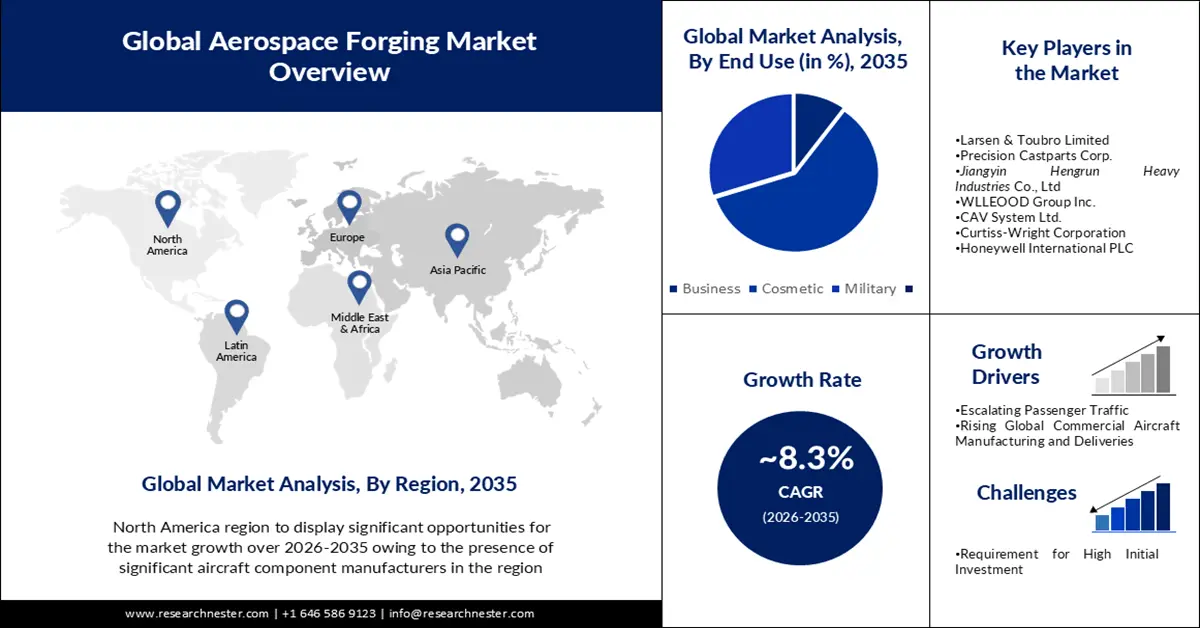

2025年航空航太鍛造市場規模為399.7億美元,預計到2035年將超過887.2億美元,在預測期(即2026年至2035年)內,複合年增長率將超過8.3%。 2026年,航空航太鍛造業規模預估為429.6億美元。

該市場的成長可歸因於客運量的增加,波音和空中巴士等大型企業預計未來幾年飛機製造產量將有所成長。根據國際航空運輸協會預測,未來幾十年航空旅客數量預計將增加一倍。到2037年,預計將有82億人次搭乘飛機出行。

此外,對軍事裝備的持續投入和對強勁航空運輸的需求預計將推動該行業的成長。同時,預計美國業者將以性能更優、重量更輕、燃油效率更高的機型取代老舊機型。例如,據估計,到2038年,北美地區將交付9130架新飛機。航空航天和國防工業需要大量由不同合金製成的鍛造零件。未來幾年,起落架、渦輪機、引擎零件和機械加工零件等產品的需求預計將會成長。這些零件強度高,適用於航空航天應用。

關鍵 航空航天鍛造 市場洞察摘要:

區域亮點:

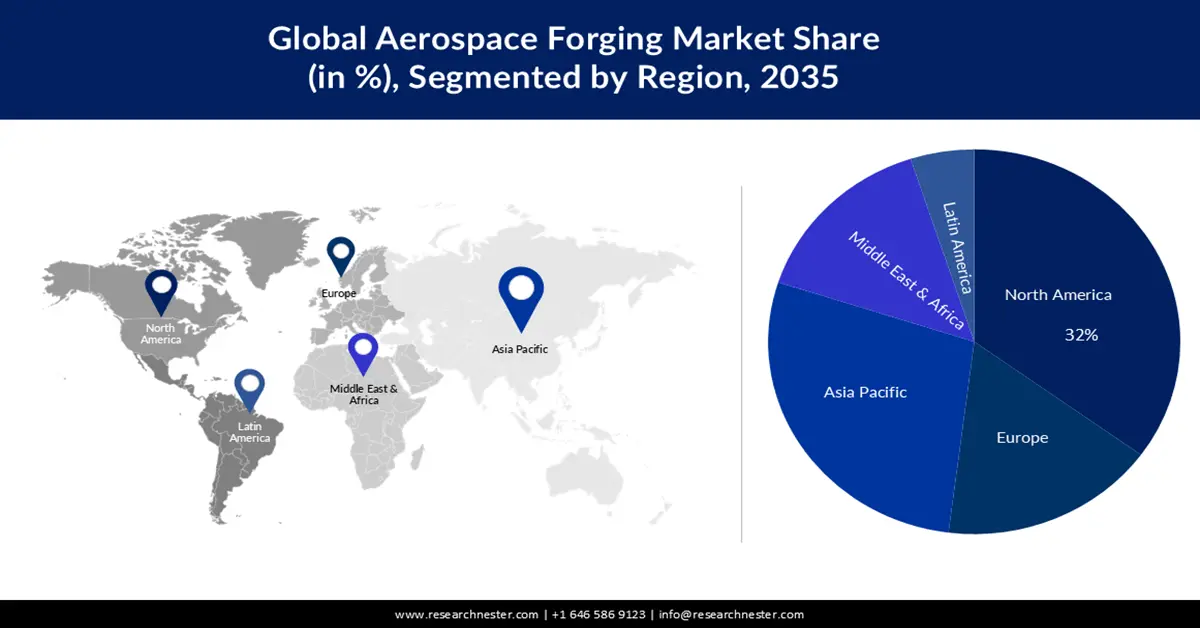

- 預計到 2035 年,北美將在航空航天鍛造市場佔據 32% 的份額,這得益於領先的飛機和航空航太零件製造商的強大實力。

- 預計到 2035 年,亞太地區將佔據相當大的市場份額,這主要得益於全球成長最快的航空市場的擴張。

細分市場洞察:

- 到 2035 年,受商用飛機生產投資增加和定期客運航班增加的推動,商業領域預計將在航空航天鍛造市場佔據最大份額。

- 預計到 2035 年,鋁合金細分市場將佔據市場主導地位,這主要得益於飛機製造中輕質和先進鋁合金的廣泛應用。

主要成長趨勢:

- 客流量不斷攀升

- 全球商用飛機製造和交付量不斷成長

主要挑戰:

- 需要高初始投資

- 嚴格的規章制度

主要參與者: Arconic Corporation、Larsen & Toubro Limited、Precision Castparts Corp.、江陰恆潤重工有限公司、WLLEOOD Group Inc.、CAV System Ltd.、Curtiss-Wright Corporation、Honeywell International PLC、Raytheon Technologies Corporation、Airbus SAS

全球 航空航天鍛造 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 399.7億美元

- 2026年市場規模: 429.6億美元

- 預計市場規模:到2035年將達到887.2億美元

- 成長預測: 8.3%

關鍵區域動態:

- 最大區域:北美(到2035年佔32%的份額)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、德國、法國、英國

- 新興國家:印度、韓國、巴西、阿聯酋、日本

Last updated on : 21 November, 2025

航空航太鍛造市場-成長動力與挑戰

成長驅動因素

- 客運量激增—隨著客運量的成長,預計航空航天鍛造市場在預測期內也將成長。隨著人們生活方式的改變,可支配收入也在增加,乘客傾向於選擇航空出行,從而推動了商業航空領域的客運量成長。與2022年2月相比,2023年全球客運總量成長了55.5%。目前,全球客運量已達到2019年2月水準的84.9%。

- 全球商用飛機製造和交付量持續成長-預計全球商用飛機製造和交付量的成長將推動預測期內市場的發展。自新冠疫情後全球出行量增加以來,對商用飛機的需求也隨之上升。據估計,未來20年將交付超過38,000架新飛機,其中部分將取代現有機隊中的舊飛機。

- 國防領域的應用日益廣泛——國防領域對輕質合金鍛造零件的需求量龐大。這些部件主要用於減輕飛機重量,同時保持燃油效率和性能。鈦合金和鋁合金等輕質合金鍛造零件在飛機製造中的應用日益廣泛,以提高燃油效率並減少排放。美國航空航太工業協會報告稱,過去30年中,複合材料、鈦合金和鋁合金等先進材料的使用已使飛機重量減輕了35%。

- 研發活動的增加-新材料和新製程的研發,以及高性能特種合金的開發,是推動鍛造件長期應用的重要因素。例如,第三代鋁鋰合金的開發有望提升飛機性能並實現輕量化設計。這些合金有望取代傳統2XXX和3XXX系列的航空航天鋁合金。

挑戰

- 高額初始投資需求-航空航天鍛造製程需要大量的初始設備和技術投資。這可能會對中小企業構成准入壁壘,並限制市場上的競爭和創新。

- 嚴格的規章制度

- 對原料的依賴

航空航太鍛造市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

8.3% |

|

基準年市場規模(2025 年) |

399.7億美元 |

|

預測年份市場規模(2035 年) |

887.2億美元 |

|

區域範圍 |

|

航空航天鍛造市場細分:

最終用戶(企業、商業、軍事)

全球航空航天鍛造市場按終端使用者細分為商務、商用和軍用三大領域,並對其供需情況進行分析。其中,預計到2035年底,商用領域將佔據最大的市場份額。該市場的成長可歸因於商用飛機生產投資的不斷增加以及定期航班數量的成長。近年來,強勁的旅遊需求推高了對新型商用飛機的需求。亞太地區客運量的成長預計將推動對鍛造零件的長期需求。例如,過去十年全球交付的噴射客機超過2萬架,比前十年成長了66%。根據最新數據,預計2028年至2038年間,亞太地區將交付10,040架新飛機。發展中國家新興的中產階級預計將在客運量成長方面發揮關鍵作用。根據同樣的數據,亞太地區的中產階級人口比例從 2008 年的 32% 成長到 2018 年的 50%。

材質(鋁合金、不銹鋼、鈦)

全球市場按材料細分為鋁合金、不銹鋼和鈦,並對其供需情況進行分析。其中,預計到2035年底,鋁合金將佔據最大的市場份額。由於鋁材具有輕質特性,其在航空航太工業的應用正在迅速成長。現代飛機比老式飛機更輕、更先進、更節能。先進鋁合金與其他金屬的複合開發是推動鋁鍛造件需求的另一個關鍵因素。大約90%的飛機機身由鋁製成,而對這種材料進行鍛造至關重要,因為鍛造可以提高鋁的延展性和強度,從而增強其抗疲勞性能。

我們對全球市場的深入分析涵蓋以下幾個面向:

按材料 |

|

搭乘飛機 |

|

透過申請 |

|

按最終用途 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

航空航天鍛造市場—區域分析

北美市場預測

預計到2035年,北美工業將佔據全球32%的最大收入份額。這主要歸功於該地區聚集了眾多飛機和航空航太零件的主要製造商。此外,北美地區航空航天鍛造市場的成長與飛機製造業的成長直接相關。例如,2019年,該地區飛機製造業的產值約為1,350億美元。近幾十年來,由於航空旅客數量的激增,該地區的航空航天鍛造和製造業也呈現快速成長態勢。預計航空旅客數量的增長將導致對飛機數量的巨大需求。美國交通統計局(BTS)2021年發布的報告顯示,美國航空公司每年運送旅客6.74億人次,比2020年的約3.69億人次增加了82.5%。因此,預計所有這些因素都將在預測期內促進北美地區市場的成長。

亞太市場統計數據

由於亞太地區擁有全球最大的航空市場,預計該地區市場在預測期內將顯著成長。中國是全球成長最快的航空市場。未來20年,該地區預計將交付超過8,000架新飛機。強勁的需求預計將帶來價值1.6兆美元的售後服務機會。中國在國防開支方面也位居世界第二。 2021年,中國國防工業支出約2,930億美元,較2020年成長4.7%。因此,從長遠來看,中國對航空航天鍛件的需求將十分旺盛。中國是美國和歐洲主要的鍛造出口國。

歐洲市場預測

預計歐洲市場在預測期內也將經歷顯著成長。歐洲航空航天鍛件市場的成長主要受航空航太業對輕量化、高強度零件日益增長的需求所驅動。這種需求在商業航空領域尤其重要,因為燃油效率和減排是該領域的關鍵優先事項。

航空航天鍛造市場參與者:

- 阿科尼克公司

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- 拉森特博洛有限公司

- 精密鑄件公司

- 江陰恆潤重工有限公司

- WLLEOOD集團公司

- CAV系統有限公司

- 柯蒂斯-萊特公司

- 霍尼韋爾國際有限公司

- 雷神科技公司

- 空中巴士公司

最新動態

- 柯蒂斯-萊特公司被後代選中,向美國海軍展示其模組化開放系統方法(MOSA)。

- 江陰恆潤重工有限公司將獲得無錫工程技術研究中心頒發的證書。

- Report ID: 4104

- Published Date: Nov 21, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

航空航天鍛造 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。