急性肝衰竭市場展望:

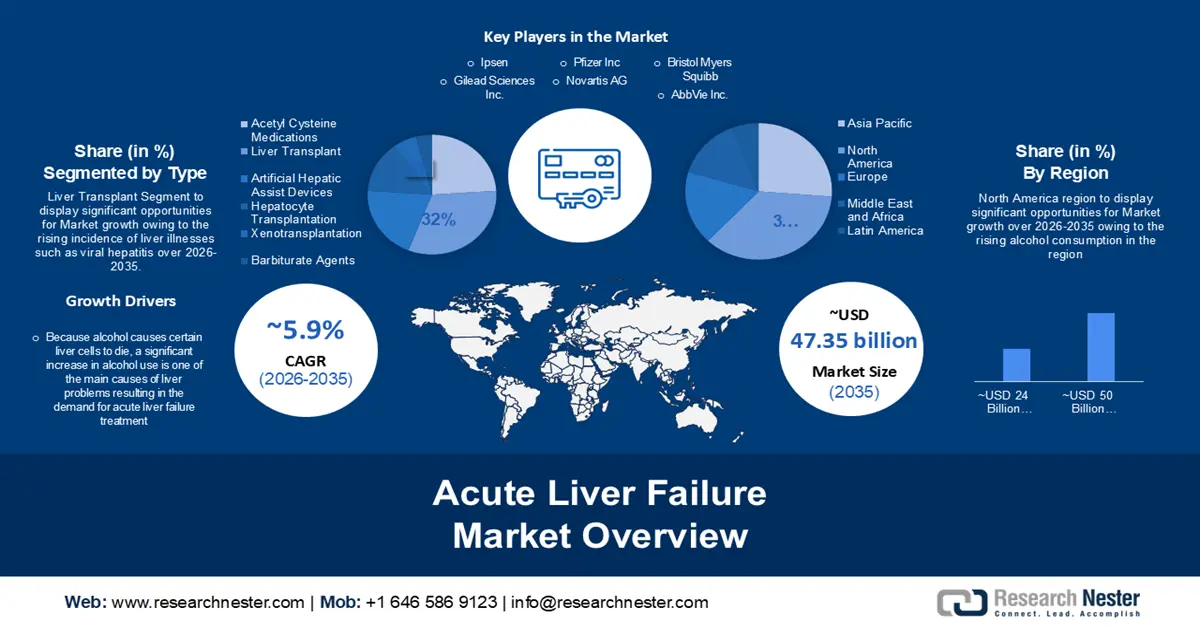

2025年急性肝衰竭市場規模為266.9億美元,預計到2035年將超過473.5億美元,在預測期(即2026年至2035年)內複合年增長率超過5.9%。 2026年,急性肝衰竭產業規模預估為281.1億美元。

由於酒精會導致某些肝細胞死亡,因此,肝臟疾病患者人數激增。酒精攝取量的顯著增加是導致肝臟疾病的主要原因之一。根據一份報告顯示,飲酒會導致相對年輕的人死亡或殘疾。在20至39歲的成年人中,約有13.5%的死亡與飲酒有關。

此外,一些治療方法,例如支持性醫療護理和藥物治療,旨在支持肝臟功能和再生,從而使肝功能恢復正常。急性肝衰竭患者如果得到及時充分的治療,尤其是接受肝臟移植或其他複雜手術,其存活率也會更高。

關鍵 急性肝衰竭 市場洞察摘要:

區域亮點:

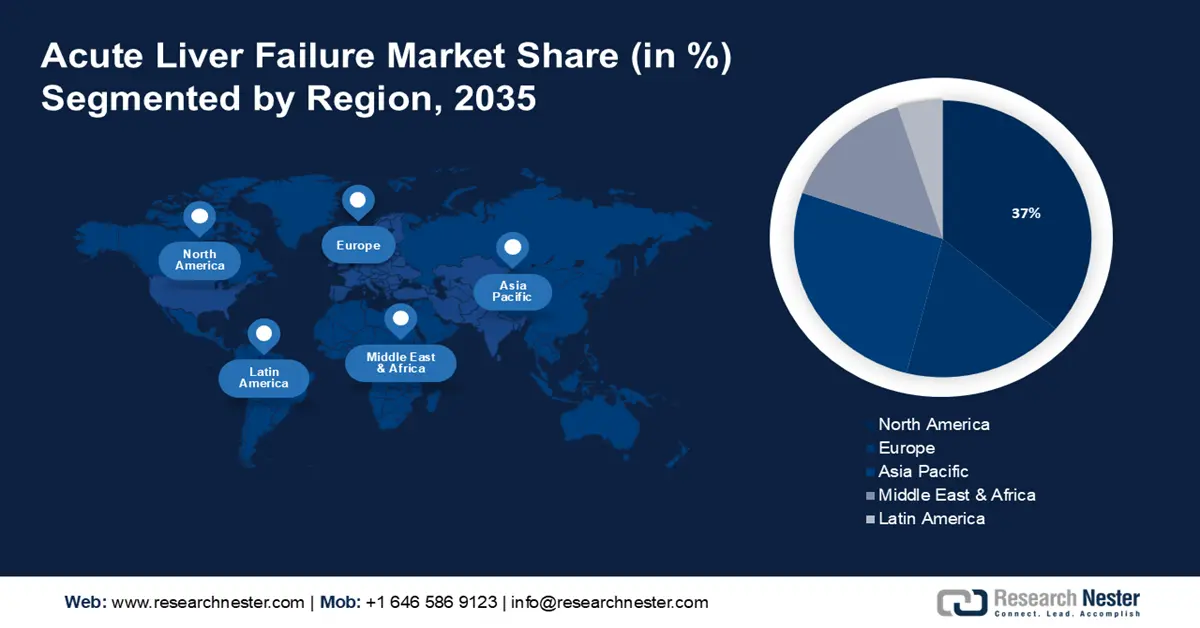

- 預計到 2035 年,北美在急性肝衰竭市場將佔據 37% 的份額,這主要歸因於不健康的生活方式所導致的肥胖。

- 受肝病和乙肝、丙肝發病率上升的推動,亞太地區預計將在 2026 年至 2035 年期間佔據 27% 的市場份額。

細分市場洞察:

- 在 2026 年至 2035 年期間,受肝病發病率上升的推動,急性肝衰竭市場中的肝臟移植部分預計將佔據 32% 的份額。

- 到 2035 年,非酒精性脂肪肝疾病市場佔有率預計將達到 28%,這主要歸因於久坐不動的生活方式導致的體重增加和代謝功能障礙。

主要成長趨勢:

- 肥胖症日益普遍

- 全球老年人口增加

主要挑戰:

- 治療費用高昂

- 發展中國家醫療基礎設施不足可能會阻礙市場成長

主要參與者: Ipsen、Gilead Sciences, Inc.、Pfizer Inc.、Novartis AG、Bristol Myers Squibb、AbbVie Inc.、Johnson & Johnson Services Inc.、F. Hoffmann-La Roche Ltd.、Abbott Laboratories、Zydus Pharmaceuticals Inc.

全球 急性肝衰竭 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 266.9億美元

- 2026年市場規模: 281.1億美元

- 預計市場規模:到2035年將達到473.5億美元

- 成長預測: 5.9%

關鍵區域動態:

- 最大區域:北美(到2035年佔37%的份額)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、日本、德國、英國

- 新興國家:印度、韓國、巴西、墨西哥、沙烏地阿拉伯

Last updated on : 27 November, 2025

急性肝衰竭市場—成長驅動因素與挑戰

成長驅動因素

- 肥胖症日益普遍—不健康的生活方式和不良的飲食習慣會導致體重增加,最終導致肥胖。在成人中,肥胖是脂肪肝的主要原因,其次是酒精中毒。根據2020年的報告,全球5歲及以上人群中,38%的人超重或肥胖。預計到2035年,這一比例將上升至51%。超重或肥胖會導致脂肪在肝臟中堆積,進而引發持續性發炎(通常稱為肝硬化)和肝臟瘢痕。非酒精性脂肪肝與肥胖有密切關係。過多的脂肪會加劇發炎訊號傳導和胰島素抗性。高血壓、高膽固醇、肥胖、糖尿病或胰島素抗性患者罹患脂肪肝的風險更高。因此,肥胖症發生率的不斷上升將推動急性肝衰竭市場的成長。

- 全球老年人口增加—由於全球人口老化,面臨急性肝衰竭風險的老年人數量正在上升,這導致針對該族群的治療和乾預措施的需求日益增長。慢性肝病,如非酒精性脂肪肝,在老年族群中較常見,如果忽視或治療不當,可能導致急性肝衰竭。此外,成年人經常服用多種藥物來治療各種疾病,這增加了藥物性肝損傷和潛在副作用的風險,而這些副作用可能導致急性肝衰竭。

- 肝病診斷技術的進步—肝病檢測技術的進步,例如影像學方法、肝功能檢查和基於數位生物標記的診斷方法,正在推動急性肝衰竭市場的成長。這些技術進步提高了對肝臟疾病的準確評估和早期識別。此外,免疫抑制劑、肝臟移植手術、抗病毒藥物和標靶治療等新型治療方案的出現,也為市場成長提供了更多樣化、更有效的治療選擇。例如,放射資訊學供應商Aycan Medical Systems發布了肝臟表面結節(LSN)軟體插件,用於診斷和分期慢性肝病。該軟體由Aycan的商業夥伴Imaging Biometrics開發,使放射科醫生能夠預測未來的肝臟事件,評估肝臟表面結節,從正常的腹部CT影像中識別肝臟疾病,並在無需肝臟活檢的情況下產生肝臟評分。

挑戰

- 治療費用高昂-治療費用高昂,對醫療保健系統造成嚴重的財政壓力,尤其是在公共醫療體系的國家。醫療保健預算可能因此捉襟見肘,其他醫療保健目標的資源也可能因此減少。即使在醫療體系發達的國家,缺乏保險也可能使個人難以負擔急性肝衰竭的治療費用。因此,高昂的治療費用可能會阻礙急性肝衰竭市場的發展。

- 發展中國家醫療基礎設施不足可能會阻礙市場成長

- 肝臟移植的複雜性可能會阻礙市場成長

急性肝衰竭市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

5.9% |

|

基準年市場規模(2025 年) |

266.9億美元 |

|

預測年份市場規模(2035 年) |

473.5億美元 |

|

區域範圍 |

|

急性肝衰竭市場細分:

類型(乙醯半胱氨酸藥物、肝臟移植、人工肝臟輔助裝置、肝臟細胞移植、異種移植、巴比妥類藥物)

在預測期內,急性肝衰竭市場中肝臟移植部分預計將大幅成長,市佔率將達32%。由於病毒性肝炎、非酒精性脂肪肝、酒精性肝病和肝癌等肝臟疾病的發生率不斷上升,肝臟移植手術正變得越來越受歡迎。據報告顯示,全球每年有超過134萬人死於病毒性肝炎,這一死亡人數與愛滋病和結核病的死亡人數相當。此外,慢性肝炎是78%肝癌病例的病因。隨著醫療基礎設施的完善,包括專業的移植中心、多學科移植團隊和重症監護病房,現在更多地區可以獲得肝臟移植服務。同時,免疫抑制藥物、微創手術和外科技術的進步,以及器官保存措施的改進,也提高了肝臟移植的成功率。

適應症(腦病變及腦水腫、顱內高壓、非酒精性脂肪肝、乙醯胺酚中毒、凝血異常、腎衰竭、出血、代謝失衡)

到2035年底,非酒精性脂肪肝在急性肝衰竭市場中的份額預計將達到28%。隨著全球肥胖率的上升,非酒精性脂肪肝的發生率也日益增加。久坐不動的生活方式導致體力活動不足,進而引發體重增加和代謝功能紊亂,這是推動非酒精性脂肪肝市場成長的兩大主要因素。此外,人口老化加劇也加速了該細分市場的擴張。同時,都市化和全球化也改變了人們的飲食習慣,久坐行為日益普遍。這些因素,加上肥胖和代謝性疾病的流行,共同加重了非酒精性脂肪肝的負擔。

我們對全球急性肝衰竭市場的深入分析涵蓋以下幾個面向:

類型 |

|

適應症 |

|

最終用戶 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

急性肝衰竭市場—區域分析

北美市場預測

預計到2035年,北美地區將佔據全球37%的最大收入份額。這一增長可歸因於不健康的生活方式導致的肥胖和體重增加、該地區主要參與者的存在以及醫療保健成本的不斷上漲。此外,該地區擁有完善的醫療保健基礎設施,包括專業的肝臟移植中心、先進的診斷能力以及獲得創新療法的途徑。例如,為了幫助生技公司順利推出針對非酒精性脂肪性肝炎(NASH)的新型且可能充滿挑戰的產品,Madrigal Pharmaceuticals公司已任命Carole Huntsman為新的商務長。

亞太市場統計數據

預計亞太地區急性肝衰竭市場在預測期內將佔27%的份額。該地區各國政府正在實施公共衛生項目和舉措,以應對包括乙型肝炎在內的肝臟疾病,開展肝癌篩檢項目,並開展宣傳活動,倡導健康的生活方式,減少酒精消費。根據一份報告顯示,亞太地區約有44%的死亡病例是由肝癌引起的。此外,該地區肝臟疾病以及乙型和丙型肝炎的發生率不斷上升,這也加速了急性肝衰竭市場的成長。

急性肝衰竭市場參與者:

- 益普生

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- 吉利德科學公司

- 輝瑞公司

- 諾華公司

- 百時美施貴寶

- 艾伯維公司

- 強生服務公司

- F. Hoffmann-La Roche 有限公司

- 雅培實驗室

- Zydus製藥公司

最新動態

- 益普生(Euronext:IPN;ADR:IPSEY)和 GENFIT 宣布,其在研藥物 elafibranor 的新藥申請 (NDA) 已獲美國食品藥物管理局 (FDA) 受理。 Elafibranor 是一種實驗性口服藥物,每日一次,可同時激活過氧化物酶體激活受體 α/δ (PPAR α,δ) 雙重受體,有望成為近十年來首個用於治療罕見膽汁淤積性肝病原發性膽汁性膽管炎 (PBC) 的新型二線療法。 FDA 的優先審查目標日期為 2024 年 6 月 10 日。

- 吉利德科學公司(納斯達克股票代碼:GILD)宣布,美國食品藥物管理局(FDA)已批准瑞德西韋(商品名:Veklury®)用於治療輕度、中度和重度肝功能損害的COVID-19患者的補充新藥申請(sNDA)。 FDA批准該sNDA時未要求調整劑量。 Veklury是首個也是目前唯一獲準用於所有肝病階段的抗病毒COVID-19療法,這項批准進一步證實了其安全性。

- Report ID: 5770

- Published Date: Nov 27, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

急性肝衰竭 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。