3D列印線材市場展望:

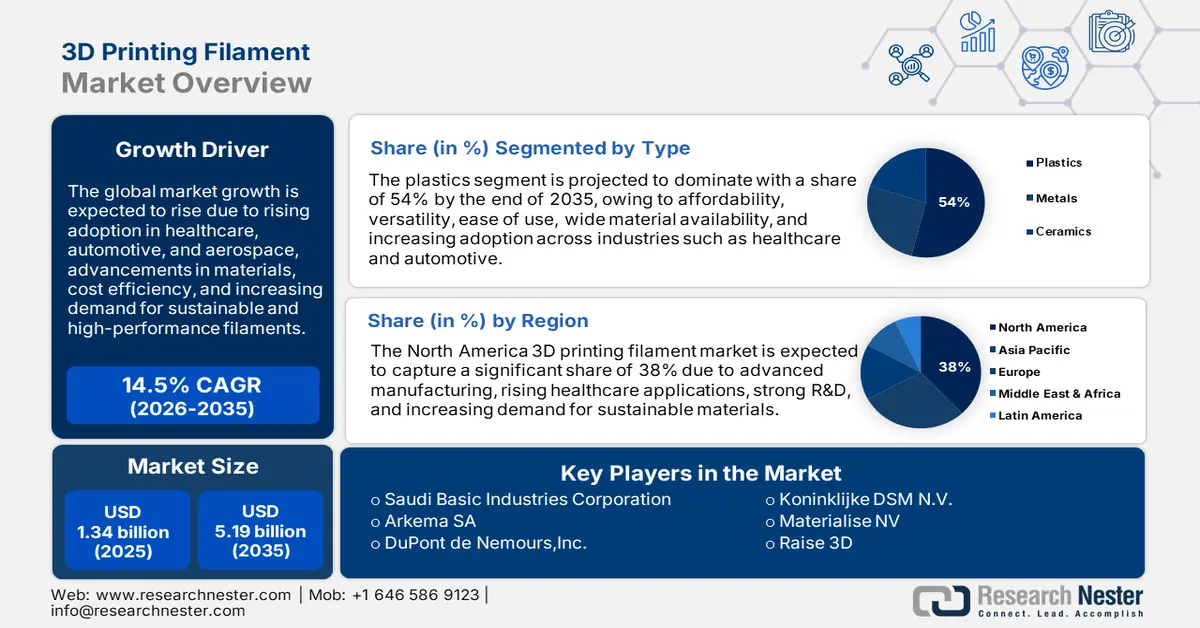

2025年, 3D列印長絲市場規模為13.4億美元,預計到2035年將超過51.9億美元,在預測期內(即2026-2035年)的複合年增長率將超過14.5%。 2026年,3D列印長絲的產業規模估計為15.1億美元。

成長背後的原因是,隨著個人交通需求的不斷增長、技術突破以及人工智慧 (AI)、機器學習和自動化應用的不斷擴大,全球汽車產量不斷增長。例如,2022 年全球機動車產量超過 8,500 萬輛,比 2021 年成長 5%。

3D列印技術的不斷進步被認為將推動市場成長。例如,虛擬實境和擴增實境正與3D列印技術相結合,讓使用者能夠看到產品製造完成後的效果,並讓設計師在最終確定設計方案之前嘗試多種配色方案和風格。

關鍵 3D列印燈絲 市場洞察摘要:

區域亮點:

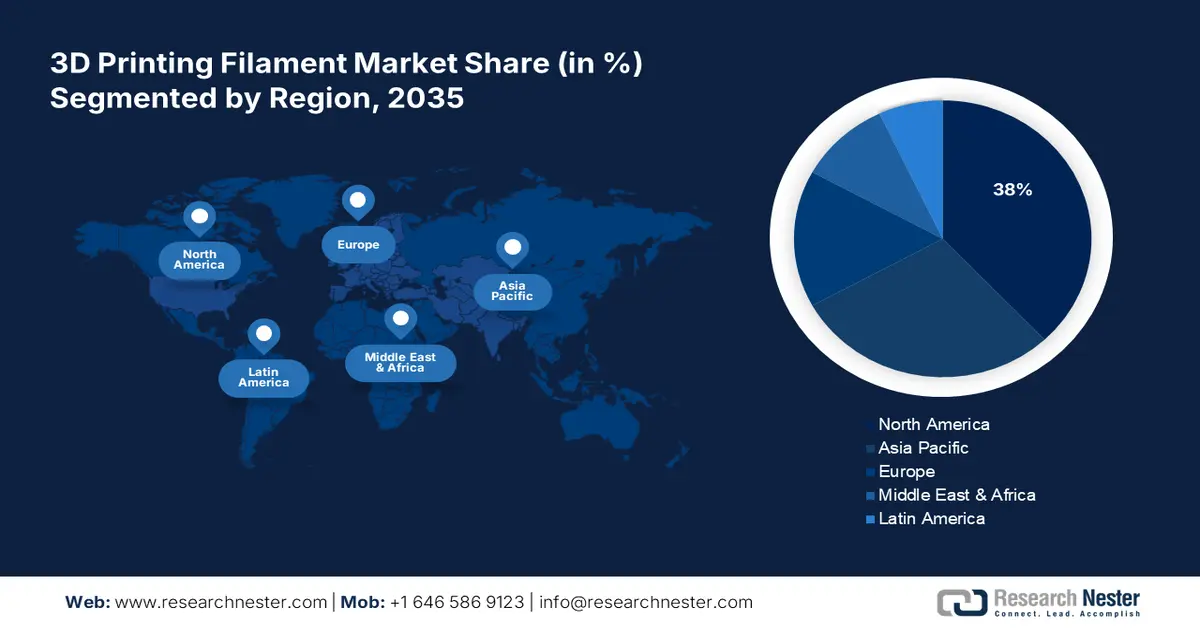

- 到 2035 年,北美 3D 列印線材市場將佔據約 38% 的份額,這歸因於國防和安全需求的增長,以及航空航太和軍事企業在工程和研發方面的投資增加。

- 到 2035 年,亞太市場將佔據第二大份額,這得益於技術採用、價格可負擔性和可持續性推動的電子產品產量成長。

細分市場洞察:

- 預計到 2035 年,3D 列印線材市場中的塑膠細分市場將佔據 54% 的份額,這得益於各行業對輕質環保熱塑性塑膠的需求不斷增長。

- 預計到 2035 年,3D 列印線材市場中的航空航太和國防細分市場將佔據顯著份額,這得益於 3D 列印線材在航空航太零件製造中的應用不斷增加。

主要成長趨勢:

- 終端產業對複雜結構物體大規模客製化的需求不斷成長

- 骨科疾病負擔日益加重

主要挑戰:

- 過氧乙酸的高反應性所帶來的威脅

- 缺乏對過氧乙酸各種影響的認知

主要參與者:沙烏地基礎工業公司、阿科瑪公司、杜邦公司、牛津性能材料公司、MG Chemicals、深圳易盛實業有限公司、CRP Technology S.r.l.、荷蘭皇家帝斯曼集團、Materialise NV。

全球 3D列印燈絲 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 13.4億美元

- 2026年市場規模: 15.1億美元

- 預計市場規模:到 2035 年將達到 51.9 億美元

- 成長預測:複合年增長率14.5%(2026-2035)

主要區域動態:

- 最大的地區:北美(到 2035 年佔 38%)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、德國、荷蘭、日本

- 新興國家:中國、印度、日本、韓國、巴西

Last updated on : 9 September, 2025

3D列印長絲市場的成長動力與挑戰:

成長動力

- 終端產業對結構複雜的物體進行大規模客製化的需求不斷增加——3D 列印技術的快速發展使其從製造商的業餘愛好轉變為一種提供大規模客製化的工業生產技術,可以製造出無法使用某些傳統生產技術製造的零件。

- 骨科疾病負擔日益加重——3D列印技術的應用使得在各種骨科治療中使用金屬植入物變得更加便捷,因為它採用了幾乎完全無創的人工智慧技術。 3D列印技術的客製化生產特性使其能夠廣泛應用於個人化醫療,尤其適用於那些希望用新的人工關節替換受損天然膝關節的膝關節炎患者。例如,全球超過5%的人患有骨關節炎(OA),這是一種非常常見且令人衰弱的疾病。

- 越來越關注永續性——使用可生物降解的長絲,3D 列印可以成為一種可持續的過程,可以像普通纖維一樣進行改變,從而減少環境對世界的影響,並且由於它不會產生廢物或有害排放,因此對環境的危害較小。

挑戰

- 3D產品生產對環境的影響-塑膠製成的3D列印產品的製造和使用可能會加劇環境問題,包括廢棄物產生、資源枯竭,而水溶性支撐絲的輸送也可能對環境造成損害。許多3D列印機使用塑膠和其他不可生物降解的材料,如果處理不當,可能會導致污染和其他環境問題。 3D列印機需要大量電力才能運行,而且由於其形狀複雜、組件種類繁多,回收難度可能更大。

- 對參與 3D 長絲生產的工人的健康影響 -使用 3D 列印技術的員工會因工作接觸而面臨患有呼吸系統疾病的風險,因為某些 3D 列印技術中使用了粉末狀金屬或聚合物,會產生極高濃度的危險奈米顆粒排放。

- 需要標準化以確保多台 3D 列印機的兼容性

3D列印長絲市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

14.5% |

|

基準年市場規模(2025年) |

13.4億美元 |

|

預測年度市場規模(2035年) |

51.9億美元 |

|

區域範圍 |

|

3D列印長絲市場區隔:

類型細分分析

2035年底,3D列印線材市場中的塑膠部分預計將佔據約54%的收入份額。終端產業對輕質環保複合材料的需求不斷增長,帶動了航空航太、汽車、建築、電氣和電子等各終端產業對熱塑性塑膠的需求成長。例如,2022年,聚丙烯(PP)在印度熱塑性塑膠中的需求份額最大,佔總需求的30%以上。

熱塑性塑料是用於3D列印的特殊塑料,例如尼龍,也稱為合成熱塑性線性聚醯胺,它具有柔韌性、耐腐蝕性、低摩擦性和耐用性,使其成為3D列印的常用耗材。尼龍吸濕性極強,這意味著它不應暴露在空氣中。 3D列印尼龍的主要優勢包括其卓越的耐磨性、對燃油和油等有機化合物的良好耐受性以及韌性,這使得它能夠用於製造工具、工作原型或機械部件,例如帶扣、齒輪或鉸鏈。

此外,鈦合金、鎳、鈷鉻合金、鋁和不銹鋼等多種材料均可用作金屬填充線材。這些線材填充金屬粉末,使其具有閃亮的光澤和額外的重量,有助於提高列印品質。這種材料常用於航空航太工業,列印燃油噴嘴和其他需要極高精度和準確度的關鍵引擎零件。青銅、銅和磁鐵等金屬粉末與PLA等塑膠材料混合,可製成金屬複合線材。由於它是最簡單的3D列印材料,因此非常受歡迎。

最終用戶細分分析

在 3D 列印線材市場,預計到 2035 年底,航空航太和國防領域將佔據顯著的收入份額。航空航太和國防工業的 3D 列印線材呈現出積極的成長趨勢,因為它被廣泛應用於積層製造方法,為國防和航空航太工業製造噴射引擎模型、無人機外殼等零件。過去,3D 列印主要用於航空航天工業的測試和原型設計,而如今,它應用於航空航天部件的整個生命週期,包括工具、噴氣發動機的最終用途部件、飛機內飾、維護夾具和設計。透過 3D 列印製造具有極其堅固和輕質結構的零件,可以實現超過 45% 的重量減輕,據說可以提高飛機的性能並降低燃料消耗。

此外,對於醫療零件的積層製造,3D列印耗材是最佳選擇。由於能夠快速製造用於個人化治療或醫療的客製化產品,3D列印耗材在製藥和醫療應用領域也發揮著重要作用。手術導板、參考模型和患者專用假體等醫療器械均可使用3D列印技術列印,這使得醫療專家的日常工作更加輕鬆,使他們能夠挽救越來越多的生命,並利用患者精確的個人化骨骼結構進行複雜的手術。此外,牙科領域也可以從3D列印中受益,因為它適用於植牙手術,並且能夠製作精美的高精度臨時3D列印牙冠和牙橋。

此外,熔融長絲製造技術(FFF)是目前汽車行業使用最廣泛、最受歡迎的 3D 列印技術之一,它使用長絲來製造零件,也是使用最廣泛的熱塑性聚合物增材製造 (AM) 技術之一。

我們對全球 3D 列印長絲市場的深入分析包括以下幾個部分:

類型 |

|

塑膠類型 |

|

終端用戶 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

3D列印長絲市場區域分析:

北美市場洞察

預計到2035年底,北美地區3D列印線材市場份額將超過38%,這得益於全球國防和安全需求的不斷增長,以及全球客運量的增加。美國國防部2024年的現代化支出可能會維持在目前的高點或更高水準。此外,由於近年來該行業的強勁發展,領先的航空航太和軍事企業正在擴大其在工程和研發方面的支出。

例如,美國軍費開支從前一年的約7,780億美元增加到8,000億美元,成長了2%以上。

亞太市場洞察

在預測期內,亞太地區3D列印線材市場預計將成為全球第二大市場,這主要得益於技術應用、價格承受能力的提升和永續性的推動,電子產品產量將持續成長。印度電子產業擁有巨大的成長潛力,可能會刺激3D列印線材的需求。

據估計,2022-2023 年印度電子產業電子產品產量將達到約 1,010 億美元,而 2014-15 年為 250 億美元。

3D列印長絲市場參與者:

- 巴斯夫3D列印解決方案有限公司

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 沙烏地基礎工業公司

- 阿科瑪公司

- 杜邦公司

- 牛津性能材料公司

- MG化學品

- 深圳市億盛實業有限公司

- CRP技術有限公司

- 荷蘭皇家帝斯曼集團

- Materialise NV

- 提升 3D

最新動態

- Raise 3D與巴斯夫共同宣布推出金屬3D列印解決方案,採用Ultrafuse 316L和17-4 PH金屬絲,可實現更快、更具成本效益的金屬零件3D列印。

- 沙烏地基礎工業公司推出了一種符合鐵路行業最新全球消防安全法規的新型阻燃 3D 列印材料,通常用於生產和修理鐵路零件,以及按需列印相對適中的大型複雜外部和內部零件。

- Report ID: 3504

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

3D列印燈絲 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。