Перспективы рынка волластонита:

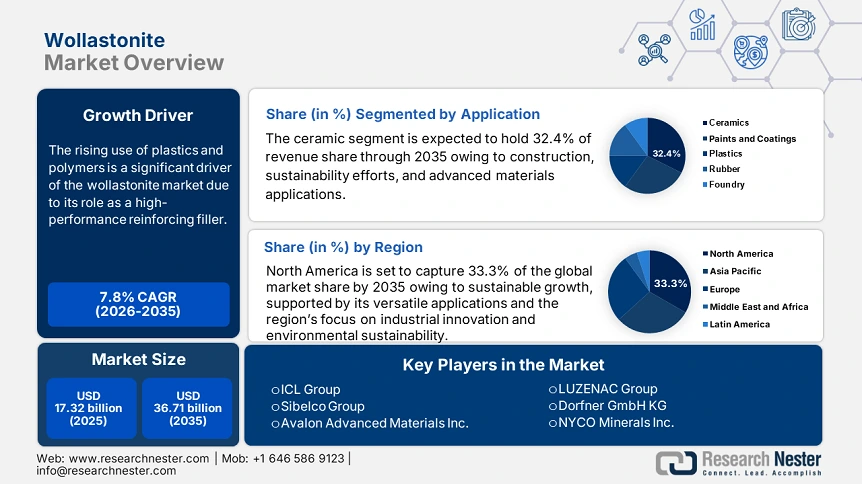

Объём рынка волластонита в 2025 году превысил 17,32 млрд долларов США и, как ожидается, к 2035 году превысит 36,71 млрд долларов США, увеличившись среднегодовым темпом роста более чем на 7,8% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объём рынка волластонита оценивается в 18,54 млрд долларов США.

Рост использования пластмасс и полимеров является важным драйвером рынка волластонита благодаря его роли высокоэффективного армирующего наполнителя. Мировое производство пластмасс достигло приблизительно 413,8 млн тонн в 2023 году, что значительно больше, чем 2 млн тонн в 1950 году. За последние два десятилетия это производство более чем удвоилось. Волластонит повышает механическую прочность, долговечность и ударопрочность пластмасс. В связи с переходом таких отраслей, как автомобилестроение, электроника и упаковочная промышленность, на облегченные материалы, растет спрос на армированные пластмассы. Он уменьшает усадку и коробление пластмассовых изделий, что делает его ценным материалом для литья под давлением и экструзии.

Производственные мощности играют решающую роль в росте рынка волластонита, обеспечивая стабильное предложение для удовлетворения растущего мирового спроса, повышая экономическую эффективность и поддерживая промышленное применение. Производственные мощности волластонита значительно варьируются в зависимости от региона и спроса в различных отраслях. Геологическая служба США (USGS) сообщила, что в 2023 году мировое производство волластонита оценивалось примерно в 1,1 миллиона тонн, причём основной вклад внесли такие страны, как Китай (900 000 тонн), Индия (100 000 тонн) и Мексика (80 000 тонн). В последние годы США производили от 115 000 до 127 000 тонн в год, в основном ориентируясь на продукцию с более высокой добавленной стоимостью для пластмассовой и керамической промышленности.

Ключ Волластонит Сводка рыночной аналитики:

Региональные особенности:

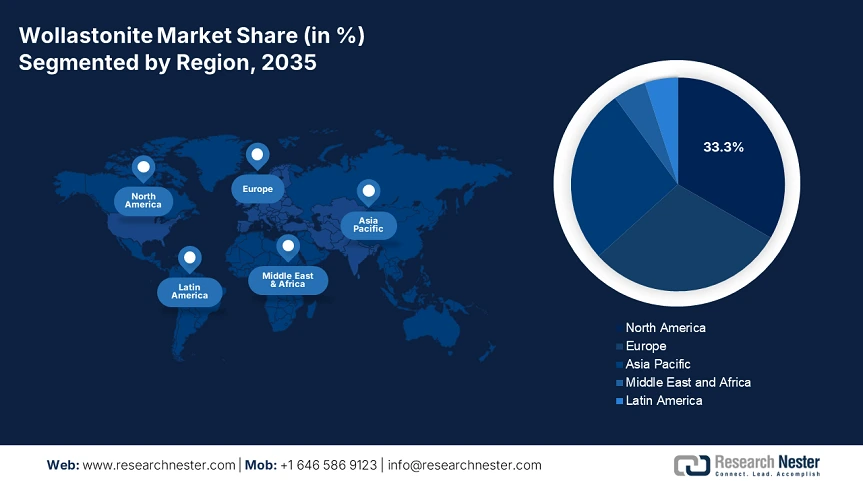

- Северная Америка занимает 33,3% рынка волластонита, что обусловлено универсальностью применения и ориентацией на промышленные инновации и экологическую устойчивость, что является движущей силой роста до 2035 года.

Обзор сегмента:

- Керамический сегмент ожидает существенный рост к 2035 году благодаря роли волластонита как армирующего агента, повышающего прочность и долговечность.

- Ожидается, что сегмент игольчатых марок достигнет значительной доли к 2035 году благодаря высокому соотношению сторон, что улучшает эксплуатационные характеристики материалов в керамике и покрытиях.

Основные тенденции роста:

- Рост в строительной отрасли

- Расширение производства металлургической и фрикционной продукции

Основные проблемы:

- Волатильность цен и сбои в цепочке поставок

- Недостаточная осведомлённость и медленное внедрение

- Ключевые игроки:LKAB Minerals AB, LUZENAC Group, Dorfner GmbH KG, NYCO Minerals Inc., ICL Group, Sibelco Group, Avalon Advanced Materials Inc., Finning International Inc., Ube Industries, Ltd.

Глобальный Волластонит Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 17,32 млрд долларов США

- Объем рынка в 2026 году: 18,54 млрд долларов США

- Прогнозируемый размер рынка: 36,71 млрд долларов США к 2035 году

- Прогнозы роста: 7,8% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 33,3 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Германия, Япония, Великобритания.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Таиланд.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка волластонита:

Драйверы роста

- Рост в строительной отрасли: Волластонит повышает прочность, долговечность и трещиностойкость цемента и бетона. Он действует как армирующий наполнитель, уменьшая усадку и улучшая термостойкость. С развитием «умных городов» и инициатив в области экологичного строительства спрос на продукцию на основе цемента растёт. Использование волластонита в качестве частичной замены цемента может значительно улучшить механические свойства бетона. Исследование, опубликованное в 2023 году в журнале «Journal of Emerging Technologies and Innovative Research» (JETIR), показало, что замена 10% цемента волластонитом может увеличить прочность на сжатие на 28–35% и прочность на изгиб на 36–42% через 28 и 56 дней соответственно.

Более того, волластонит является ключевой добавкой в архитектурных красках, покрытиях и штукатурках, обеспечивая такие преимущества, как повышенная атмосферостойкость, уменьшение растрескивания и усадки, а также повышенная огнестойкость. Растущий спрос на энергоэффективные здания и покрытия, устойчивые к УФ-излучению, способствует его использованию в наружных красках и защитных покрытиях.

Волластонит используется в гипсокартоне, стеновых панелях и изоляционных материалах для повышения огнестойкости и механической прочности. Рост числа проектов по реконструкции, реконструкции и энергоэффективному жилью способствует его применению. Кроме того, волластонит — нетоксичный минерал, не содержащий асбеста, что делает его предпочтительной альтернативой в экологичном строительстве. Поскольку строительные нормы и экологические нормы требуют использования экологичных материалов, их использование в экологичных строительных изделиях растёт.

- Расширение использования в металлургии и производстве фрикционных изделий: Волластонит действует как флюс, уменьшая количество примесей и улучшая качество стали и чугуна. Он повышает стойкость отливок и покрытий к тепловому удару. По сравнению с традиционными флюсами, волластонит снижает выбросы, что делает его предпочтительным выбором для устойчивой металлургии. По данным Геологической службы США (USGS), использование волластонита в первичном производстве чугуна и стали увеличилось на 18% по сравнению с 2020 годом, что свидетельствует о растущем спросе на этот минерал в металлургической промышленности.

Волластонит обеспечивает превосходную износостойкость, термостойкость и армирование тормозных колодок, сцеплений и накладок. Будучи более безопасной альтернативой асбесту, он стал применяться всё чаще в связи с ужесточением экологических норм. Он минимизирует износ тормозов и продлевает срок службы фрикционных материалов, что делает его идеальным материалом для автомобильной промышленности и других применений.

Проблемы

- Волатильность цен и сбои в цепочке поставок: запасы волластонита сосредоточены в нескольких странах, таких как Китай, Индия, Мексика и США. Любые сбои, такие как экспортные ограничения, регулирование горнодобывающей промышленности или политическая нестабильность в этих странах, могут привести к резким колебаниям цен. Производители, зависящие от импорта волластонита, сталкиваются с неопределенностью затрат, что затрудняет заключение долгосрочных контрактов.

Волластонит часто перевозится на большие расстояния, что увеличивает транспортные расходы. Рост цен на топливо и сбои в цепочке поставок, такие как перегруженность портов, забастовки или геополитические конфликты, могут задерживать поставки и повышать стоимость. Это делает волластонит менее конкурентоспособным по сравнению с местными аналогами, такими как тальк или карбонат кальция.

- Недостаточная осведомлённость и медленное внедрение: Многие производители не в полной мере осознают уникальные преимущества волластонита, такие как его армирующие свойства, термостойкость и потенциал замены асбеста. Отрасли, использующие традиционные наполнители, такие как тальк, карбонат кальция или стекловолокно, могут не рассматривать волластонит как перспективную альтернативу из-за недостатка информации или технических знаний. Более того, волластонит более широко используется в развитых странах, но менее распространён в развивающихся регионах из-за нехватки местных поставщиков, более высокой стоимости или недостаточной осведомлённости. Отрасли в развивающихся странах могут продолжать использовать более дешёвые местные альтернативы.

Размер рынка волластонита и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

7,8% |

|

Размер рынка базового года (2025) |

17,32 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

36,71 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка волластонита:

Применение (керамика, краски и покрытия, пластмассы, резина и литейное производство)

Прогнозируется, что к концу 2035 года сегмент керамических изделий будет занимать доминирующее положение на рынке волластонита, занимая около 32,4%. Расширение рынка обусловлено развитием строительства, стремлением к устойчивому развитию и применением современных материалов. Волластонит выступает в качестве армирующего компонента в керамике, повышая механическую прочность, устойчивость к царапинам и долговечность. Это критически важно для применения в плитке, сантехнике, столовых приборах и современной технической керамике.

Низкое тепловое расширение и высокая термостойкость волластонита делают его идеальным материалом для изготовления печной оснастки, огнеупорной керамики и термостойкой плитки. Он улучшает эксплуатационные характеристики промышленной керамики, используемой в печах и изоляционных материалах. Добавление волластонита в керамические составы снижает требуемую температуру обжига, снижая энергопотребление и производственные затраты. Это соответствует стремлению отрасли сократить выбросы углекислого газа и соблюдать экологические нормы.

Сорт (игольчатый, мелкий, крупный и сверхтонкий)

Прогнозируется, что сегмент игольчатого волластонита займет значительную долю рынка в рассматриваемый период. Волластонит игольчатого типа отличается высоким соотношением сторон, что повышает его эффективность в качестве армирующего наполнителя в различных областях применения, особенно в производстве пластмасс и керамики. Это свойство обеспечивает повышенную механическую прочность и термическую стабильность, что делает его весьма востребованным для производителей, которым требуются высокоэффективные материалы.

Растущий интерес к экологичным материалам привёл к увеличению предпочтения натуральным добавкам, таким как игольчатый волластонит, по сравнению с синтетическими аналогами. Эта тенденция способствует расширению рынка, поскольку отрасли стремятся к использованию экологичных методов производства при сохранении эксплуатационных характеристик продукции.

Наш углубленный анализ мирового рынка волластонита включает следующие сегменты:

Приложение |

|

Оценка |

|

Обработка |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка волластонита:

Статистика рынка Северной Америки

Ожидается, что к концу 2035 года доля рынка волластонита в выручке Северной Америки превысит 33,3%. Рынок готов к устойчивому росту благодаря разнообразию его применения и ориентации региона на промышленные инновации и экологическую устойчивость. Прогнозируемое расширение отражает растущую значимость этого минерала во многих секторах.

Инвестиции правительства США в инфраструктурные проекты, «умные города» и коммерческую недвижимость увеличивают спрос на волластонит в строительных материалах, красках и покрытиях. Его роль в производстве огнестойкого, прочного бетона и покрытий делает его незаменимым компонентом современных строительных материалов. Более того, постоянные исследования в области усовершенствованной керамики, высокоэффективных полимеров и композитных материалов расширяют сферу применения волластонита. Инновации в области нановолластонита открывают новые возможности в аэрокосмической, оборонной и биомедицинской промышленности.

Канадское агентство по инспекции пищевых продуктов (CFIA) одобрило волластонит в качестве удобрения, создав потенциальный рынок стоимостью 1,5 млрд долларов США только в Квебеке. Ожидается, что это одобрение улучшит состояние почвы, повысит усвоение питательных веществ и повысит урожайность, что будет соответствовать принципам устойчивого земледелия. Более того, такие ключевые игроки, как Canadian Wollastonite, расширяют свою деятельность, выпуская продукцию, удовлетворяющую как сельскохозяйственные, так и промышленные потребности. Ожидается, что местное производство снизит зависимость от импорта и создаст новые экономические возможности в регионе.

Анализ рынка Европы

Ожидается, что рынок волластонита в Европе значительно вырастет в прогнозируемый период. Богатое культурное наследие Европы и спрос на высококачественную керамическую продукцию способствуют росту потребления волластонита. Более того, европейские автопроизводители используют волластонит в полимерных композитах для снижения веса автомобилей и повышения топливной экономичности.

В Великобритании рынок волластонита находится под влиянием тенденций, схожих с мировыми. Основными драйверами спроса являются строительство и обрабатывающая промышленность страны, где волластонит используется благодаря своим армирующим свойствам и термической стабильности. С другой стороны, такие страны, как Германия и Франция, вкладывают значительные средства в исследования и разработки, направленные на повышение эффективности волластонита в различных областях применения. Инициатива Европейской комиссии «Зелёный курс» (Green Deal) повышает интерес к природным минералам, таким как волластонит, известным своим экологическим воздействием по сравнению с синтетическими аналогами.

Основные игроки рынка волластонита:

- EMJ Mining

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Группа Толса

- Имерис

- Омья АГ

- Аркема СА

- Винсент Минералс

- Группа компаний «Кварцверке»

- LKAB Minerals AB

- Группа ЛУЗЕНАК

- Дорфнер ГмбХ КГ

- NYCO Minerals Inc.

- Группа ICL

- Группа Сибелко

- Avalon Advanced Materials Inc.

- Finning International Inc.

- Ube Industries, Ltd.

Компании инвестируют в исследования для разработки высокоэффективных продуктов на основе волластонита для таких отраслей, как строительство, производство керамики и пластмасс. Многие ключевые игроки продвигают волластонит как экологичную альтернативу синтетическим наполнителям благодаря его нетоксичности и низкому воздействию на окружающую среду. Более того, компании расширяют своё присутствие за счёт приобретения более мелких поставщиков минералов и формирования стратегических альянсов для укрепления своего глобального присутствия.

Вот некоторые из ключевых игроков:

Последние события

- В сентябре 2024 года компания Sandvik выпустила Osprey HWTS 50 – порошковую сталь для горячедеформируемых инструментов, предназначенную для улучшенных печатных свойств. Она была разработана в первую очередь для лазерной аддитивной технологии (AM), но также хорошо подходит для литья металлов под давлением (MIM) и горячего изостатического прессования (HIP). По сравнению с традиционными сталями H-класса для горячедеформируемых инструментов, они обладают лучшей теплопроводностью, закалкой и стойкостью к термической усталости. Эти высокотехнологичные свойства успешно решают широкий спектр типичных задач, возникающих при использовании традиционных машиностроительных технологий для горячедеформируемых изделий.

- В октябре 2023 года, благодаря новому соглашению с британской компанией UNDO Carbon, компания Canadian Wollastonite, как ожидается, сыграет ключевую роль в одном из крупнейших в мире проектов по расширению выбросов углерода в результате выветривания горных пород (ERW). Этот альянс способствует улучшению качества сельскохозяйственных культур, почв и повышению прибыли канадских фермеров, одновременно генерируя высококачественные постоянные углеродные кредиты за счет внесения многоцелевого минерала волластонита на сельскохозяйственные угодья. В ближайшие годы Canadian Wollastonite поставила перед собой первоначальную цель – сократить выбросы углекислого газа (CO₂) на один миллион тонн.

- Report ID: 7383

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Волластонит Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.