Перспективы рынка лечения коклюша:

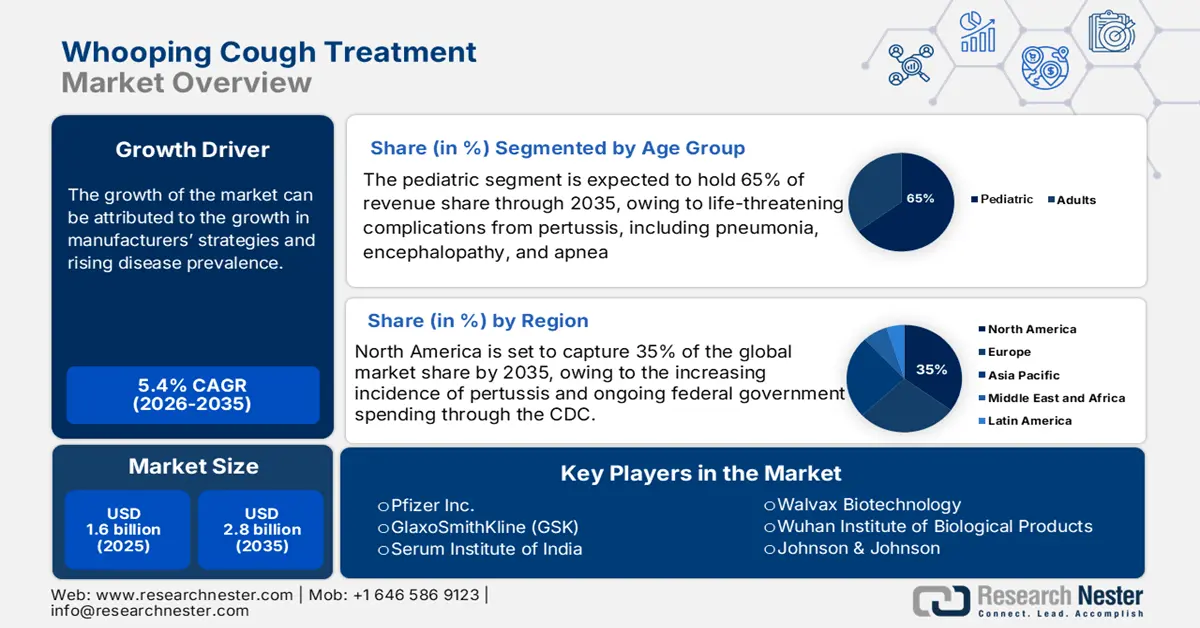

Объем рынка средств для лечения коклюша в 2025 году оценивался в 1,6 млрд долларов США и, по прогнозам, к концу 2035 года достигнет примерно 2,8 млрд долларов США, увеличиваясь в среднем на 5,4% в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем рынка средств для лечения коклюша оценивается в 1,7 млрд долларов США.

Рынок средств для лечения коклюша движим неуклонным ростом численности пациентов и высокими ежегодными показателями заболеваемости, что способствует непрерывному распространению лекарственных препаратов и медицинских изделий. Согласно отчёту CDC от марта 2024 года, число зарегистрированных случаев коклюша в 2023 году превысило 5611, что обусловливает постоянный спрос на антибиотики, такие как азитромицин и макролиды, а также на устройства для поддерживающей терапии, такие как кислородные концентраторы и пульсоксиметры. Цепочка поставок активных фармацевтических субстанций (АФИ) для препаратов первой линии глобальна, и часть производства в настоящее время сосредоточена в Азии. Это создаёт зависимости и уязвимости, что подтверждается перебоями в поставках АФИ.

Международная торговля является важнейшим компонентом цепочки поставок на рынке. США являются нетто-импортёром как готовых лекарственных форм антибиотиков, так и их активных фармацевтических ингредиентов. С другой стороны, данные OEC за 2023 год показывают, что Китай является ведущим экспортёром антибиотиков на сумму 4,84 млрд долларов США. Например, документация Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США указывает на сильную зависимость от иностранных источников производства основных лекарственных средств, включая препараты, необходимые для лечения респираторных инфекций. Сборка и упаковка готовых лекарственных препаратов часто осуществляются внутри страны или в странах-партнёрах под строгим надзором со стороны регулирующих органов.

Рынок средств для лечения коклюша: факторы роста и проблемы

Драйверы роста

- Развитие стратегий производителей: Крупные фармацевтические компании разрабатывают более совершенные вакцины. Внедряются комбинированные вакцины (АКДС, АКДС) для защиты от ряда заболеваний, предупреждаемых вакцинацией. Производители стремятся получить компенсацию расходов на здравоохранение и планируют кампании по повышению уровня вакцинации и информированию о коклюше. Прямой маркетинг для потребителей активно стимулирует вакцинацию взрослых и ревакцинацию в регионах, где в последнее время наблюдается рост заболеваемости коклюшем среди взрослых. Компании ищут способы закрепиться в развивающихся странах мира, где бремя этого заболевания высоко.

- Рост заболеваемости: после снятия социальных ограничений, связанных с пандемией, заболеваемость коклюшем резко возросла. Например, по данным Центров по контролю и профилактике заболеваний (CDC) за январь 2025 года, в США в 2024 году было зарегистрировано более 35 435 случаев коклюша. Резкий рост заболеваемости коклюшем обуславливает рост спроса на противококлюшные препараты. Этот рост побуждает правительства и поставщиков медицинских услуг усиливать кампании вакцинации и расширять доступ к антибактериальной терапии.

- Государственные расходы и политика возмещения расходов: Значительные государственные расходы на здравоохранение являются основным фактором спроса. В США программы Medicare и Medicaid покрывают расходы на лечение антибиотиками и госпитализацию больных коклюшем, обеспечивая доступ пациентов к услугам. Расходы на борьбу с инфекционными заболеваниями, включая коклюш, составляют значительную часть бюджета здравоохранения. Центры по контролю и профилактике заболеваний выделяют средства на вакцины и лекарственные препараты, напрямую влияя на объём рынка. Стабильное государственное финансирование способствует росту предсказуемого спроса для производителей и поставщиков, обслуживающих системы здравоохранения.

Количество зарегистрированных случаев коклюша в год

Год | Количество случаев |

2020 | 6,124 |

2021 | 2,116 |

2022 | 3,044 |

2023 | 7,063 |

2024 | 35,435 |

Источник: CDC, апрель 2025 г., CDC, январь 2025 г.

Проблемы

- Строгий контроль цен и препятствия к возмещению расходов: Государственные органы по оценке медицинских технологий (HTA), такие как NICE в Великобритании и IQWiG в Германии, требуют обширных данных об экономической эффективности новых методов лечения. Для заболевания, которое в основном лечится дженериками, продемонстрировать превосходную ценность нового продукта крайне сложно. Плательщики неохотно возмещают расходы на дорогостоящие методы лечения, когда они уже существуют, поскольку существуют дешёвые альтернативы. Это создаёт серьёзное препятствие для доступа на рынок, поскольку производители не могут обеспечить цену, оправдывающую инвестиции в НИОКР, что замедляет инновации в космической отрасли.

Объем и прогноз рынка средств для лечения коклюша:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

5,4% |

|

Размер рынка базового года (2025) |

1,6 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

2,8 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка средств для лечения коклюша:

Анализ сегмента возрастной группы

В этой возрастной группе доминирует сегмент педиатрии, который, как ожидается, к 2035 году будет удерживать 65% доли рынка препаратов для лечения коклюша. Этот сегмент формируется за счёт младенцев до года, главным образом, из-за их чрезвычайной уязвимости к тяжёлым и опасным для жизни осложнениям коклюша, включая пневмонию, энцефалопатию и апноэ. Согласно отчёту Центров по контролю и профилактике заболеваний США (CDC) за январь 2025 года, 33,4% младенцев до 6 месяцев с диагнозом коклюш нуждались в госпитализации, а уровень заболеваемости в этой возрастной группе составил 85,4 случая на 100 000, что значительно превышает показатели всех других детских и взрослых возрастных групп.

Анализ сегмента конечного пользователя

Больницы и клиники лидируют в сегменте конечных пользователей и движимы ростом числа случаев коклюша среди младенцев, которым требуется надлежащая стационарная интенсивная поддерживающая терапия, которую невозможно обеспечить дома. Это включает в себя полный мониторинг апноэ с помощью кислородной терапии при респираторном дистрессе, купирование обезвоживания с помощью внутривенных инфузий и лечение вторичных осложнений, таких как пневмония. Высокая острота этих случаев в сочетании с необходимостью быстрой диагностики и применения антибиотиков в контролируемых условиях гарантирует, что большая часть сопутствующих расходов и доходов будет покрываться в стационарах и отделениях неотложной помощи.

Анализ сегмента подхода к лечению

Антибиотикотерапия является краеугольным камнем лечения коклюша и занимает самую высокую долю рынка препаратов для лечения коклюша по двум важнейшим причинам: лечение активной фазы инфекции и постконтактная профилактика (ПКП). Хотя антибиотики не могут кардинально повлиять на течение заболевания при позднем применении, они необходимы для уничтожения бактерии Bordetella pertussis в носоглотке, предотвращая её распространение. Согласно отчёту CDC за апрель 2024 года, лица, контактировавшие с подтверждёнными случаями заболевания, получают ПКП антибиотиков в течение 21 дня. Широкое применение антибиотиков в профилактических целях, охватывающее целые семьи, детские сады и учреждения здравоохранения, приводит к огромному объёму назначений, что закрепляет доминирующее положение этого подсегмента.

Наш углубленный анализ рынка лечения коклюша включает следующие сегменты:

Сегмент | Подсегмент |

Тип препарата |

|

Возрастная группа |

|

Канал распространения |

|

Подход к лечению |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок лечения коклюша – региональный анализ

Обзор рынка Северной Америки

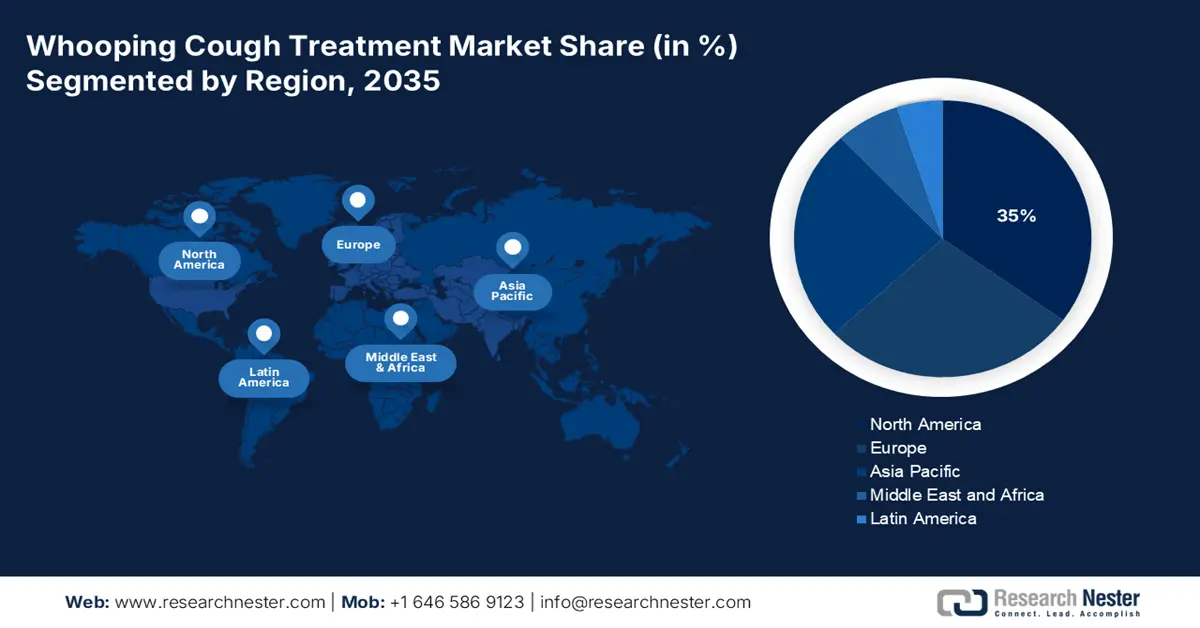

Северная Америка готова занять лидирующее положение на мировом рынке лечения коклюша с долей в 35% к 2035 году. На ситуацию в регионе влияют рост числа случаев коклюша и постоянные расходы федерального правительства через Центры по контролю и профилактике заболеваний (CDC). Финансирование иммунизации со стороны CDC в 2025 году составит 919 291 доллар США. Это свидетельствует о продолжении финансирования вакцин и программ антибиотикотерапии. Более того, развитие диагностических технологий и повышение осведомленности о вакцинации дополнительно стимулируют спрос на эффективные методы лечения коклюша в регионе. Продолжающиеся усилия по модернизации общественного здравоохранения направлены на проведение кампаний по ревакцинации взрослых и развитие телемедицины.

Согласно отчету CDC за июнь 2025 года, в США ежегодно регистрируется более 10 000 случаев коклюша, и в ближайшие годы число случаев удвоится, что свидетельствует о растущем спросе. Недавно принятое покрытие Medicare вакцин для взрослых через Medicare Часть B, возмещение расходов на антибиотики на дому и ограничения для пациентов, оплачивающих лечение самостоятельно, через Часть D повышают доступ пациентов. Кроме того, это расширяет возмещение Medicare расходов на лечение коклюша. Кроме того, CDC разработали процессы повышения качества для пациентов, которым проводятся специальные вмешательства, которые позволят снизить количество госпитализаций и риск передачи заболевания другим. Также растет число возмещений телемедицины за рецептурные антибиотики через Medicare/Medicaid. Кроме того, новый прейскурант цен на вакцины CDC устанавливает стандарт для заключения контрактов на программы иммунизации населения, делая использование вакцин простым и легким.

Заболеваемость коклюшем по возрастным группам и годам

Год | <1 года | 1-6 лет | 7-10 лет | 11-19 лет | 20+ лет |

2010 | 100.90 | 23.27 | 31.78 | 13.30 | 3.15 |

2011 | 70.89 | 15.02 | 20.05 | 10.26 | 2.15 |

2012 | 126.65 | 34.09 | 58.52 | 38.02 | 4.51 |

2013 | 102.77 | 22.09 | 30.61 | 21.27 | 2.61 |

2014 | 106.68 | 25.14 | 34.04 | 29.57 | 2.50 |

2015 | 68.10 | 15.60 | 17.45 | 17.90 | 1.90 |

2016 | 51.41 | 13.65 | 14.84 | 16.31 | 1.68 |

2017 | 57.78 | 15.16 | 15.79 | 16.83 | 1.68 |

2018 | 52.8 | 13.5 | 11.6 | 13.0 | 1.4 |

2019 | 59.00 | 16.31 | 15.05 | 15.01 | 1.78 |

2020 | 19.25 | 5.39 | 4.70 | 4.46 | 0,68 |

2021 | 5.22 | 1.94 | 0,46 | 0,45 | 0,49 |

2022 | 9.07 | 3.65 | 1.30 | 0,79 | 0,54 |

Источник: CDC, апрель 2025 г.

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион готов зарегистрировать самые высокие темпы роста мирового рынка лечения коклюша к концу 2035 года. Рост обусловлен ростом заболеваемости коклюшем, усилением государственных программ иммунизации и улучшением доступа к антибиотикам. Несколько стран внедряют национальные программы иммунизации для профилактики коклюша. Например, в Индии в рамках всеобщей программы иммунизации (UIP) вакцинируются от коклюша миллионы младенцев в год. Кроме того, в Малайзии и Южной Корее наблюдается рост охвата ревакцинацией взрослых. Другими общими тенденциями в этих странах являются меры цифрового наблюдения в рамках индийской программы Ayushman Bharat, телемедицинская помощь антибиотиками и государственно-частное партнерство для охвата отдаленных сельских районов.

Япония занимает лидирующие позиции на рынке лечения коклюша в Азиатско-Тихоокеанском регионе. Её развитие обусловлено развитой системой здравоохранения и быстрым старением населения, что обуславливает особый спрос на бустерные дозы вакцины против коклюша для взрослых, предназначенные для иммунизации восприимчивых новорожденных. Согласно отчёту JIHS, опубликованному в мае 2025 года, общее число зарегистрированных случаев коклюша составило 22 351, что является рекордным показателем за аналогичный период с момента начала наблюдения за заболеванием. Этот рост числа случаев привел к появлению различных национальных программ иммунизации, таких как бустерная вакцина АКДС для взрослых и беременных женщин, а также к финансированию исследований, проводимых совместно с Японским агентством медицинских исследований и разработок (AMED) по разработке вакцин нового поколения.

Возрастное распределение совокупного числа зарегистрированных случаев коклюша за 1–21 неделю (2018–2025 гг.)

Год | Всего случаев (n) | 0 лет (0–5 месяцев) | 0 лет (6–11 месяцев) | 1–9 лет | 10–19 лет | ≥20 лет |

2018 | 1,825 | 5,5% (100) | 1,0% (18) | 33,2% (605) | 29,2% (533) | 31,2% (569) |

2019 | 6,425 | 4,9% (315) | 0,5% (33) | 40,7% (2612) | 32,4% (2081) | 21,5% (1384) |

2020 | 2,360 | 6,0% (141) | 0,5% (12) | 36,8% (868) | 27,2% (643) | 29,5% (696) |

2021 | 221 | 0,5% (1) | 1,8% (4) | 21,7% (48) | 14,5% (32) | 61,5% (136) |

2022 | 226 | 2,2% (5) | 4,4% (10) | 44,2% (100) | 12,4% (28) | 36,7% (83) |

2023 | 282 | 4,3% (12) | 1,1% (3) | 35,8% (101) | 16,0% (45) | 42,9% (121) |

2024 | 342 | 2,6% (9) | 0,0% (0) | 34,2% (117) | 20,5% (70) | 42,7% (146) |

2025* | 22,351 | 2,0% (456) | 0,4% (92) | 23,6% (5268) | 58,7% (13 129) | 15,2% (3406) |

Источник: JIHS, май 2025 г.

Обзор европейского рынка

Европейский рынок лечения коклюша, по оценкам, приобретет значительную отраслевую ценность в период с 2026 по 2035 год. Рост обусловлен колебаниями вспышек коклюша, увеличением числа программ ревакцинации взрослых и усилением общеевропейских инициатив по финансированию здравоохранения. Согласно отчету ECDC от мая 2024 года, распространенность коклюша в 2023 году составила 25 000 случаев, а к началу 2024 года прогнозируемое общее число случаев в регионе ЕС/ЕЭЗ составит 32 000. По-прежнему сохраняется значительный спрос со стороны больниц (стационарное лечение), амбулаторных клиник и центров вакцинации. Кроме того, возможно ускорение процесса выдачи разрешений и вывода на рынок новых форм макролидов и комбинаций ревакцинации для матери.

Германия является крупнейшим и наиболее стабильным рынком лечения коклюша в Европе, что обусловлено значительными государственными расходами и высоким уровнем вакцинации. Согласно отчёту ISOPR за ноябрь 2024 года, расходы на госпитализацию пациентов с коклюшем были тщательно изучены, при этом расходы на одну госпитализацию варьировались от примерно 2524 до почти 4953 евро в зависимости от возраста и тяжести заболевания. Эти инвестиции соответствуют рекомендациям Постоянного комитета по вакцинации (STIKO) и обеспечивают широкий доступ к лечению, что свидетельствует о росте спроса на бустерную вакцину с 2021 года.

Основные игроки рынка лечения коклюша:

- GlaxoSmithKline (GSK)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Санофи (Санофи Пастер)

- Пфайзер

- Merck & Co. (MSD)

- Джонсон и Джонсон (Янссен)

- Институт сыворотки Индии

- Sinopharm / Китайская национальная биотехнологическая компания

- CSL Seqirus

- Бхарат Биотех

- Биологический E

- Новавакс

- Вальвакс

- GC Pharma (Зеленый Крест)

- Samsung Biologics

- Дуофарма / Фарманиага

- Takeda Pharmaceutical

- Даичи Санкё

- КМ Биолоджикс

- КАКЕТСУКЕН (Хемо-серотерапевтический институт)

- Мэйдзи Сейка Фарма

На рынке препаратов от коклюша доминируют такие международные производители вакцин, как Sanofi, GSK, Pfizer и Merck. Другие новые участники, такие как Serum Institute, Bharat Biotech, CanSino и Walvax, представляют устоявшиеся рынки с низким уровнем дохода, предлагая вакцины по конкурентоспособным ценам. Региональные игроки, такие как Mitsubishi Tanabe, KM Biologics и Pharmaniaga, стремятся убедить правительства воспользоваться преимуществами внутреннего рынка и сотрудничать в вопросе внедрения программ бустерной вакцинации. Жизненный цикл HT показывает, что приоритетный рынок будет оценен.

Ниже представлен список некоторых видных игроков, работающих на мировом рынке лечения коклюша:

Последние события

- В июле 2025 года компания Sanofi объявила о согласии приобрести Vicebio Ltd. Это приобретение позволит разработать раннюю комбинированную вакцину против респираторного вируса. Sanofi приобретет весь акционерный капитал Vicebio за 1,15 млрд долларов США с возможными поэтапными выплатами до 450 млн долларов США в зависимости от результатов разработки и соблюдения нормативных требований.

- В январе 2025 года компания hVIVO объявила о подписании письма о намерениях с ILiAD Biotechnologies, LLC с целью проведения ключевого испытания фазы 3 с заражением человека для ее ведущего кандидата на вакцину против Bordetella pertussis, BPZE1, которая используется для профилактики коклюша.

- Report ID: 3980

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Лечение коклюша Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом