Перспективы рынка связи между транспортным средством и инфраструктурой (V2I):

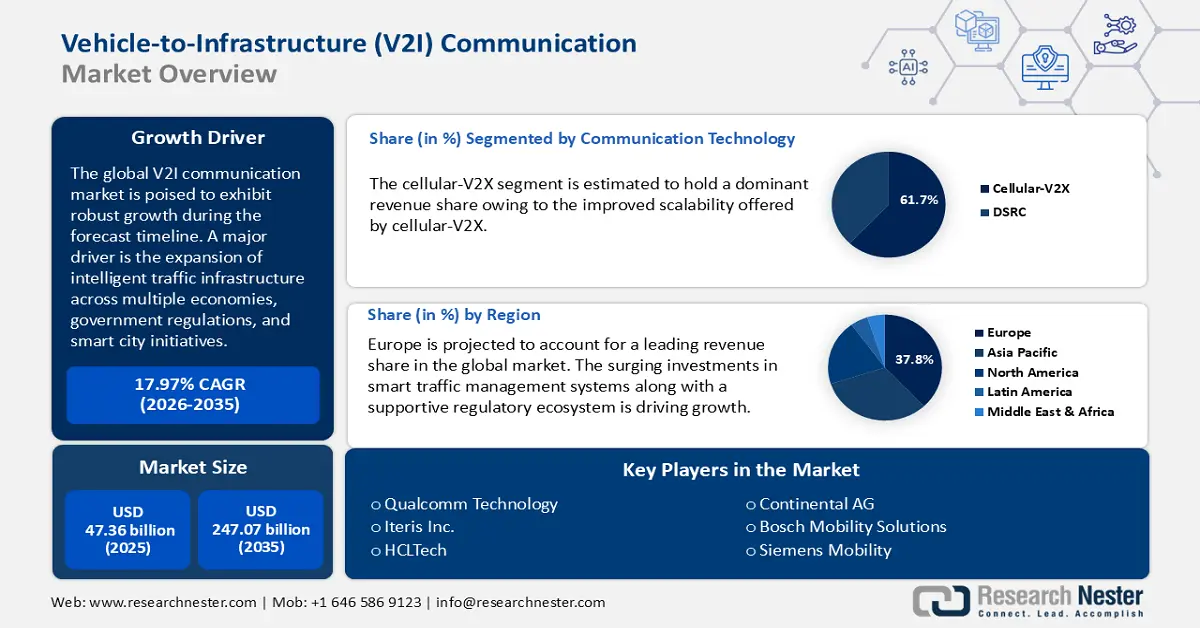

Объем рынка связи между транспортным средством и инфраструктурой (V2I) в 2025 году оценивался в 47,36 млрд долларов США и, по прогнозам, достигнет 247,07 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 17,97% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка связи V2I оценивается в 55,81 млрд долларов США.

Рынок связи между транспортным средством и инфраструктурой (V2I) стремительно растёт, чему способствуют проблемы урбанизации и пробок на дорогах, а также необходимость повышения безопасности дорожного движения. Проекты «умных городов» являются ключевым фактором этого расширения, объединяя автопроизводителей, разработчиков инфраструктуры, муниципалитеты и поставщиков телекоммуникационных услуг для партнёрства в развертывании придорожных устройств (RSU), датчиков и узлов связи. Регионы, включая Азиатско-Тихоокеанский регион, лидируют в масштабах и стоимости развертываний. Наблюдается явный переход к более широкому внедрению передовых коммуникационных технологий, в частности, услуг сотовой связи V2X (C V2X) и, в конечном итоге, услуг 5G, которые во многих случаях могут быть развернуты в сочетании с традиционной выделенной связью ближнего радиуса действия (DSRC) или вместо неё, отчасти благодаря достижениям в области задержек, масштабируемости и поддержки других передовых (например, работающих в режиме реального времени) транспортных приложений.

Более того, растёт интеграция с периферийными вычислениями, искусственным интеллектом и машинным обучением (ИИ/МО) для предиктивной аналитики, ускорения времени отклика, обнаружения рисков, адаптивного управления светофорами и управления дорожным движением в режиме реального времени. Эта интеграция повышает эффективность использования инфраструктуры и поддерживает возможности управления дорожным движением в режиме реального времени и адаптивного управления, особенно в густонаселённых районах города. Хотя возможности огромны, существуют и серьёзные проблемы. Вопросы кибербезопасности и конфиденциальности данных представляют собой серьёзную проблему, поскольку в рамках V2I требуется обмен большим объёмом информации. Тем не менее, вхождение в новый мир V2I осложняется существующей устаревшей инфраструктурой и протоколами, поскольку во многих юрисдикциях используется относительно старая система дорожного движения, несовместимая с устоявшимися стандартами ближней связи. Это ещё больше усложняет вхождение в V2I, поскольку местные органы власти должны определить, какие устаревшие светофоры и связанная с ними дорожная инфраструктура также подлежат модернизации с дополнительными затратами для достижения V2I.

Рынок связи между транспортным средством и инфраструктурой (V2I) — факторы роста и проблемы

Драйверы роста

- Государственное регулирование и инициативы «умного города» : по всему миру правительства активно поощряют внедрение интеллектуальных транспортных систем в рамках более широкой концепции «умного города». Регулирующие органы, такие как директива Европейского союза об интеллектуальных транспортных системах (ITS) или инициативы Министерства транспорта США V2X, стимулируют города к внедрению подключенной инфраструктуры. Такие директивы направлены на снижение смертности на дорогах, повышение городской мобильности и сокращение выбросов. Государственные инвестиции всё чаще направляются на придорожные устройства (RSU), адаптивные светофоры и коммуникационные платформы, обеспечивающие работу систем V2I.

- Растущий спрос на безопасность дорожного движения и эффективность дорожного движения: по мере увеличения городского трафика и увеличения числа автомобильных аварий растет интерес к технологиям, помогающим обеспечить безопасность и поток транспорта. Система V2I предупреждает водителей в режиме реального времени о сигналах светофора, опасностях на дороге, пешеходных переходах и многом другом. Этот тип активного взаимодействия между водителями и дорогой посредством V2I может привести к сокращению времени реагирования и, следовательно, к снижению количества аварий. «Умные» перекрёстки, также использующие V2I, могут фактически сократить фазы сигнала светофора в зависимости от интенсивности движения, что улучшает транспортный поток и снижает расход топлива. Возможность сочетать безопасность и улучшенный поток автомобилей представляет собой значительное преимущество как для законодателей, так и для автопроизводителей и стимулирует развитие технологий.

- Достижения в технологиях 5G и сотовой связи V2X (C-V2X): Внедрение сетей 5G значительно расширяет возможности использования и производительности систем связи V2I. C-V2X и 5G обеспечивают значительно меньшие задержки и большую пропускную способность по сравнению с традиционными системами на основе DSRC, а также большую зону покрытия, что делает их более подходящими для критически важных приложений, таких как автономное вождение и оповещение о происшествиях. Благодаря технологическому прогрессу в поддержке обмена данными между транспортными средствами и инфраструктурой, принятие решений в режиме реального времени обеспечит более высокую точность данных. По мере того, как операторы связи продолжают предоставлять инфраструктуру 5G по всему миру, эффективность систем V2I и их масштабируемость значительно возрастут.

Финансирование безопасности дорожного движения в процентах от общего объема финансирования Всемирного банка на дорожное и городское транспортное сообщение (2019–2023 финансовые годы)

Финансовый год | Финансирование безопасности дорожного движения в % от общего объема финансирования дорожного и городского транспорта Всемирным банком |

2019 финансовый год | 6,2% |

2020 финансовый год | 5,8% |

2021 финансовый год | 7,3% |

2022 финансовый год | 14,5% |

23 финансовый год | 14,4% |

Источник: Группа Всемирного банка

Проблемы

- Дилемма несоответствия инфраструктуры и протоколов: Глобальный рынок V2I столкнулся с серьёзной проблемой несоответствия инфраструктуры и протоколов. Несовместимость устаревшей транспортной инфраструктуры и протоколов связи V2I тормозит развитие рынка. Это несоответствие особенно заметно в регионах со стареющей общественной инфраструктурой, замедляя развертывание систем V2I с низкими задержками и приводя к фрагментации.

- Высокие затраты на инфраструктуру и сложности модернизации: системы V2I требуют значительных бюджетных ассигнований на придорожную инфраструктуру (RSU), датчики, коммуникационные модули и облачные вспомогательные структуры. Во многих городах используются транспортные системы, созданные много лет назад, которые невозможно добавить к системам V2I, что приводит к необходимости очень дорогостоящих решений. Бюджетные и финансовые ограничения, особенно актуальные в развивающихся странах, представляют собой серьёзное препятствие для широкого внедрения систем V2I. Определение жизнеспособного механизма финансирования, основанного на государственном или частном секторе, также невероятно сложно и увеличивает сроки внедрения технологии V2I.

Объем и прогноз рынка связи между транспортным средством и инфраструктурой (V2I):

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

17,97% |

|

Размер рынка базового года (2025) |

47,36 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

247,07 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка связи между транспортным средством и инфраструктурой (V2I):

Анализ сегмента коммуникационных технологий

Сегмент сотовой связи V2X (C-V2X) на рынке связи между транспортными средствами и инфраструктурой, как ожидается, займет лидирующую позицию по выручке в 61,7% в ожидаемые сроки. C-V2X обеспечивает большую масштабируемость по сравнению со своим предшественником DSRC благодаря использованию сетей 4G LTE и 5G. Рост сегмента устранил необходимость в выделенной инфраструктуре для придорожной связи на короткие расстояния. Это обеспечило привлекательность C-V2X как для частных лиц, так и для государственных органов, стремящихся к экономически эффективному развертыванию в сельских и городских регионах. Более того, этот переход ускорился благодаря мощной поддержке таких телекоммуникационных гигантов, как Qualcomm и Ericsson, а также OEM-производителей, таких как Audi и Ford.

Анализ сегмента приложения

Ожидается, что сегмент управления дорожным движением на рынке связи между транспортными средствами и инфраструктурой сохранит лидирующую долю выручки в 46,0% в течение всего прогнозируемого периода. Ключевым фактором является преимущество систем управления дорожным движением на основе V2I в преобразовании статической дорожной инфраструктуры в интеллектуальные, адаптивные системы. В крупных мегаполисах, таких как Торонто и Токио, приложение, как сообщается, позволило сократить среднее время в пути в часы пик. Экономическая привлекательность приложений остается высокой, поскольку время, затрачиваемое на предотвращение пробок, способствует повышению производительности. В связи с тем, что всё больше городов внедряют интеллектуальные системы, управление дорожным движением на основе V2I, как ожидается, получит более широкие возможности применения в течение прогнозируемого периода на различных региональных рынках.

Анализ сегмента компонента

В обозримом будущем аппаратное обеспечение, вероятно, станет основным элементом рынка V2I-коммуникаций. Аппаратное обеспечение играет основополагающую роль: без него не будет физической инфраструктуры, обеспечивающей связь. Аппаратное обеспечение — это очевидные и значительные капитальные вложения. Правительствам и муниципалитетам часто приходится вкладывать значительные средства на начальном этапе в развитие или улучшение инфраструктуры. Это немедленно повышает базовую стоимость оборудования. Просто на начальном этапе инвестиции в оборудование превышают инвестиции в программное обеспечение или услуги, особенно на ранних этапах развертывания, когда речь идёт об оснащении транспортных средств и дорожной инфраструктуры.

Наш углубленный анализ рынка связи между транспортным средством и инфраструктурой (V2I) включает следующие сегменты: ?

Сегменты | Подсегменты |

Коммуникационные технологии |

|

Приложение |

|

Компонент |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок связи между транспортным средством и инфраструктурой (V2I) – региональный анализ

Обзор европейского рынка

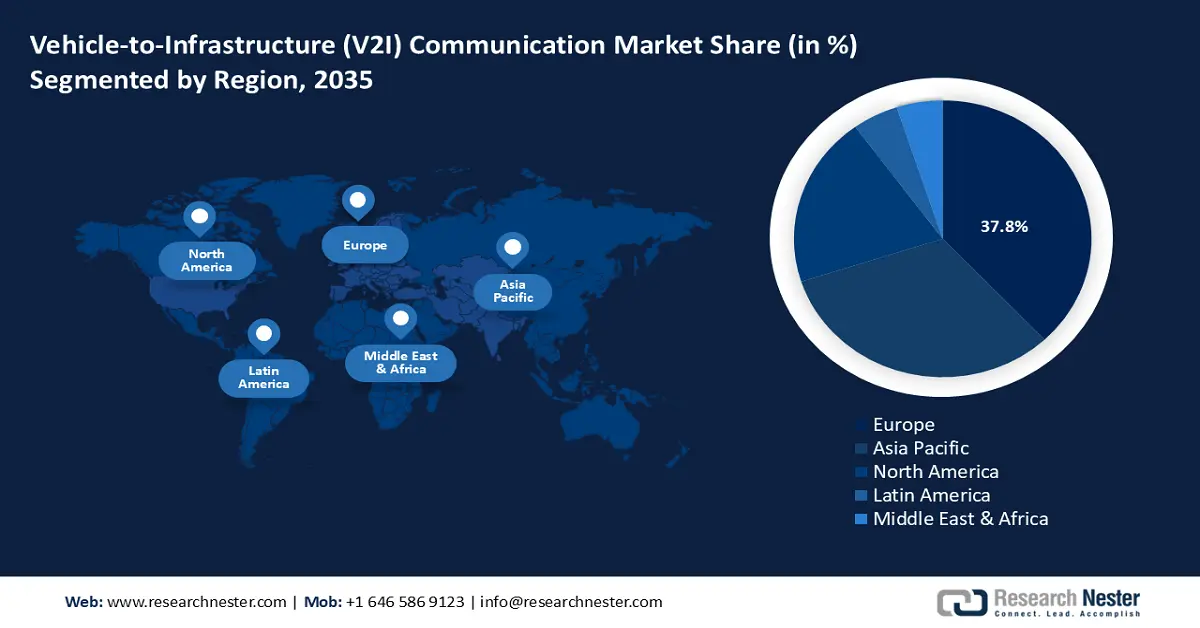

Европейский рынок связи между транспортным средством и инфраструктурой, как ожидается, будет занимать лидирующую позицию по выручке в 37,8% к концу 2035 года. Одним из основных факторов развития европейского рынка является благоприятная регуляторная экосистема, облегчающая работу поставщиков. Например, Директива Европейской комиссии об интеллектуальных транспортных системах, пересмотренная в 2023 году, требует от всех государств-членов поддержки совместимой V2I-связи к 2027 году, создавая благоприятную среду для заинтересованных сторон. Рост рынка также поддерживается активными инвестициями в развитие инфраструктуры интеллектуальной мобильности в рамках программы Connective Europe Facility. Более того, региональный рынок сохраняет перспективы в перспективе благодаря устойчивому стремлению к автономии, что, несомненно, создаст устойчивые возможности для предоставления региональных альтернатив платформам V2I, не входящим в ЕС.

Ожидается, что доля немецкого рынка связи между транспортными средствами и инфраструктурой в прогнозируемом периоде увеличится. Запуск коридоров C-ITS и цифровых испытательных стендов, инициированный такими регионами, как Бавария и Баден-Вюртемберг, стимулировал внедрение инфраструктуры связи V2I. Более того, поставщики автомобильной техники первого уровня инвестировали в сенсорные платформы V2I для обеспечения совместимости с региональными системами управления дорожным движением. Рынок V2I представляет собой федеративную систему «толкай и тяни», где региональные промышленные лидеры и заинтересованные стороны в сфере труда определяют конкурентную среду. Ожидается, что благодаря увеличению инвестиций в инфраструктуру умных городов, немецкий рынок сохранит свой рост к концу 2035 года.

Во Франции наблюдается значительный государственный интерес и инициативы в области интеллектуальных транспортных систем (ИТС) и интеллектуальной инфраструктуры в городской и сельской местности. Дороги являются основным видом транспорта во Франции, и значительная часть поездок/перевозок осуществляется по дорожной сети, что делает пространство V2I очень обширным. Рынок технологий во Франции переживает бурный рост, особенно в секторах, связанных с ИТ, что свидетельствует о возросшей вероятности использования, росте трафика и, следовательно, увеличении расстояния для монетизации V2I.

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок связи между транспортными средствами и инфраструктурой в Азиатско-Тихоокеанском регионе продемонстрирует самые быстрые темпы роста в прогнозируемый период, увеличившись на 40,4% в год в ожидаемый период с 2026 по 2035 год. Расширение внутриазиатской торговли, обусловленное соглашениями, включая Соглашение о всеобъемлющем экономическом партнерстве между Индонезией и Сингапуром, способствовало быстрому развертыванию интеллектуальной инфраструктуры. Кроме того, региональные рынки поддерживаются дифференцированными потоками капитала, в частности, суверенными инвестиционными фондами, такими как сингапурский GIC, направляющими ресурсы в пилотные проекты V21 в рамках АСЕАН. Культурно обусловленные сети доверия способствовали развитию взаимосвязанного рынка, который сочетает в себе локальную адаптивность и региональную согласованность.

Рынок связи между транспортными средствами и инфраструктурой Китая , как ожидается, займет ведущее место в Азиатско-Тихоокеанском регионе по объёму выручки. Рост рынка тесно связан со стратегией двойной циркуляции, которая в 2023 году резко увеличила инвестиции в умные города. Рынок также стратифицирован значительными различиями в поведении между крупными транспортными хабами, такими как Шанхай, где развиты экосистемы V2I, поддерживаемые инфраструктурными реформами, проводимыми государственными предприятиями, и городами четвёртого уровня в западных провинциях Китая, где местные власти активно стимулировали частные технологические инкубаторы к пилотированию масштабированных моделей V2I. Кроме того, ускоренное внедрение 5G в городах второго и третьего уровня способствовало более широкому использованию потребителями услуг подключённых автомобилей, что способствовало развитию сектора V2I-коммуникаций.

Существует несколько синергетических факторов, обуславливающих высокий спрос на индийский рынок связи между транспортными средствами и инфраструктурой, что позволяет ему занять значительную долю выручки. Во-первых, наблюдается быстрое распространение 5G по всей Индии, о чём свидетельствует развёртывание базовых станций практически во всех районах и доступность большего количества устройств с поддержкой 5G. Это создаёт надёжную телекоммуникационную магистральную сеть, обеспечивающую низкую задержку и высокую надёжность связи, необходимые для V2I. Спрос на более безопасное и эффективное вождение растёт как со стороны потребителей, так и со стороны производителей оригинального оборудования (OEM).

Обзор рынка Северной Америки

Северная Америка готова занять лидирующую позицию на рынке связи между транспортными средствами и инфраструктурой благодаря широкому охвату на региональном уровне. Вслед за США и Канадой, Северная Америка имеет ряд преимуществ: высокий уровень владения автомобилями, значительные инвестиции в коммуникационную инфраструктуру и значительные государственные инвестиции в снижение риска дорожно-транспортных происшествий, заторов и выбросов. Федеральные и региональные правительства выделяют значительные средства на развитие интеллектуального транспорта и V2X-инициатив, включая финансирование оценочных испытаний, пилотных программ и распределения спектра.

В США существует несколько конкретных факторов, усиливающих доминирование в доле доходов от V2I. Министерство транспорта США и связанные с ним организации разработали дорожные карты для ускорения внедрения V2X, включая элементы V2I; меняется нормативно-правовая база (например, соглашения о правилах использования спектра (например, C V2X)), что демонстрирует, что уточнение правил способствует развертыванию инфраструктуры; пилотные проекты на автомагистралях, городских перекрестках, платных дорогах и т. д. помогают эмпирически подтвердить варианты использования и снизить риски. Высокий уровень смертности на дорогах и пробки являются мощным стимулом для политиков и специалистов по безопасности, способствуя и стимулируя внедрение; кроме того, производители оригинального оборудования (OEM) в США все чаще внедряют возможности V2X/V2I в новые транспортные средства.

Канадский рынок связи между транспортными средствами и инфраструктурой также активно развивается в сфере V2I, обновляя свою нормативную базу с учетом технологий подключенных и автоматизированных транспортных средств. Например, Министерство транспорта Канады выпустило «Рамки безопасности для подключенных и автоматизированных транспортных средств 2.0» для контроля и обеспечения безопасного внедрения. США являются партнером Канады по вопросам V2I, например, в рамках Совета по сотрудничеству в сфере регулирования Канады и США, который совместно работает над гармонизацией стандартов и архитектуры ITS/V2I. США также предоставили финансирование пилотным проектам в области умных городов и мобильности, например, для создания пилотных сред для инновационных транспортных средств (например, в Онтарио) как для трансграничных, так и для мультимодальных перевозок.

Ключевые игроки рынка связи между транспортным средством и инфраструктурой (V2I):

- Обзор компании?

- Бизнес-стратегия?

- Основные предложения продуктов?

- Финансовые показатели?

- Ключевые показатели эффективности?

- Анализ рисков?

- Недавние разработки?

- Региональное присутствие?

- SWOT-анализ?

Рынок V2I-коммуникаций консолидируется вокруг компаний, обладающих как вертикальной интеграцией, так и доменно-специфичными IP-решениями в сфере 5G-V2X, периферийных вычислений и инфраструктуры управления трафиком. В рамках этого рынка компании используют благоприятные системы регулирования на региональных рынках и расширяют инфраструктуру интеллектуального управления трафиком.

В таблице ниже представлены основные игроки мирового рынка связи V2I:

Название компании | Страна | Доля рынка (2025) |

Qualcomm Technologies | НАС | 10,7% |

Итерис, Инк. | НАС | 8,6% |

HCLTech | Индия | 7,9% |

Континенталь АГ | Германия | 5,8% |

Решения Bosch для мобильности | Германия | 5,4% |

Сименс Мобильность | Германия | хх% |

Kapsch TrafficCom | Австрия | хх% |

Cohda Wireless | Австралия | хх% |

Савари Инк. | НАС | хх% |

Autotalks Ltd. | Израиль | хх% |

Корпорация Денсо | Япония | хх% |

Huawei Technologies | Китай | хх% |

Эрикссон | Швеция | хх% |

Корпорация Panasonic | Япония | хх% |

NXP Semiconductors | Нидерланды | хх% |

Ниже приведены области деятельности каждой компании на рынке V2I-коммуникаций:

Последние события

- В апреле 2025 года Huawei совместно с Chery представила Luxeed R7 — полностью электрический внедорожник, призванный конкурировать с Tesla Model Y. Новый автомобиль оснащён системами помощи водителю Qiankun ADS 3.0, предлагающими улучшенные возможности интеллектуального вождения.

- В октябре 2024 года компании Coredge IO Pvt Ltd. и Qualcomm Technologies объявили о стратегическом партнерстве по запуску платформы ИИ-вывода как услуги. Платформа работает на базе Qualcomm Cloud AI 100 Ultra и призвана предоставлять масштабируемые ИИ-решения как крупным предприятиям, так и малому и среднему бизнесу.

- Report ID: 3189

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Связь между транспортным средством и инфраструктурой (V2I) Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом