Обзор рынка вазоокклюзионного криза:

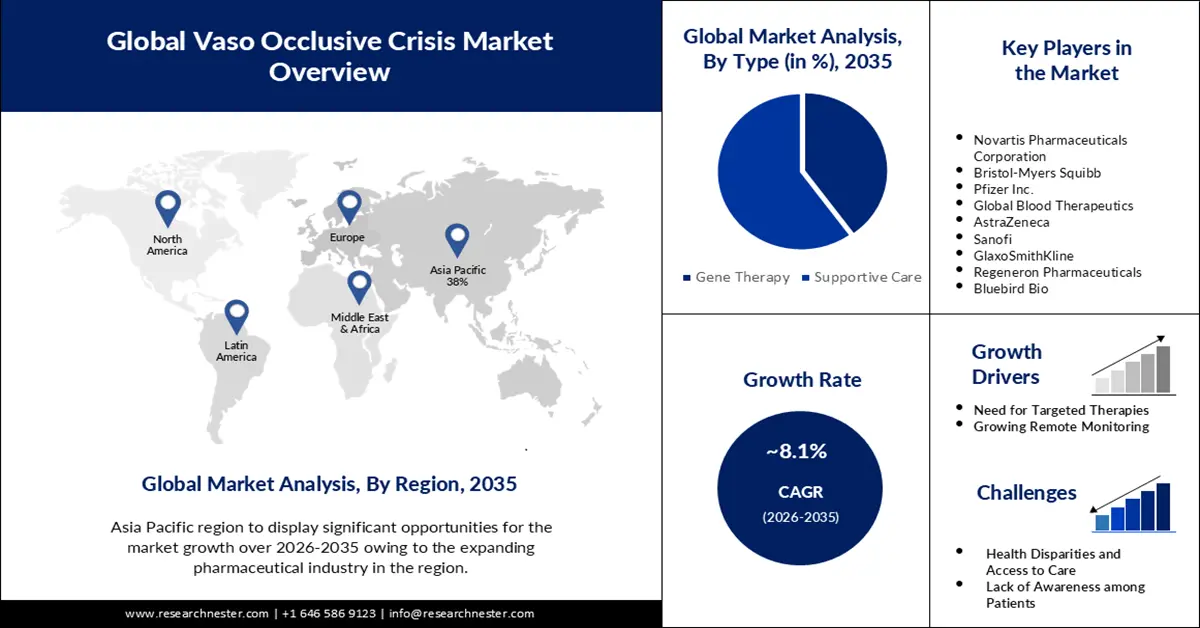

Объем рынка вазоокклюзионного криза в 2025 году оценивался в 11,56 млрд долларов США и, как ожидается, достигнет 25,19 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста около 8,1% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли вазоокклюзионного криза оценивался в 12,4 млрд долларов США.

Некоторые медицинские устройства, такие как портативные кислородные концентраторы и оборудование для домашнего мониторинга, могут помочь людям с серповидно-клеточной анемией более эффективно контролировать свое состояние. Ранняя диагностика и мониторинг серповидно-клеточной анемии и вазоокклюзионных кризов имеют решающее значение. Диагностические инструменты включают электрофорез гемоглобина, генетическое тестирование и различные анализы крови для оценки тяжести заболевания и выявления потенциальных триггеров вазоокклюзионных кризов. Рынок вазоокклюзионных кризов — это развивающаяся область с постоянными исследованиями и разработками. Внедрение новых методов лечения и достижения в понимании заболевания могут существенно повлиять на рынок. Кроме того, все больше внимания уделяется улучшению общего качества жизни людей с серповидно-клеточной анемией путем предоставления комплексной помощи и поддержки. Этот рынок движим как медицинскими и технологическими достижениями, так и растущим пониманием проблем, с которыми сталкиваются люди с серповидно-клеточной анемией.

Вазоокклюзионный криз (ВОК) — распространенное и болезненное осложнение серповидноклеточной анемии (СКА). Он возникает, когда эритроциты серповидной формы блокируют мелкие кровеносные сосуды, что приводит к боли и повреждению тканей. СКА — это генетическое заболевание крови, поражающее гемоглобин, молекулу в эритроцитах, отвечающую за перенос кислорода по всему организму. Когда гемоглобин деоксигенируется, это может привести к изменению формы эритроцитов, их затвердению и образованию характерной серповидной формы. Рынок ВОК в основном включает в себя медицинские продукты и услуги, связанные с диагностикой, лечением и купированием вазоокклюзионных кризов у людей с серповидноклеточной анемией. Этот рынок имеет большое значение, поскольку СКА поражает миллионы людей во всем мире, особенно лиц африканского, средиземноморского, ближневосточного и индийского происхождения.

Ключ Вазоокклюзионный кризис Сводка рыночной аналитики:

Основные региональные особенности:

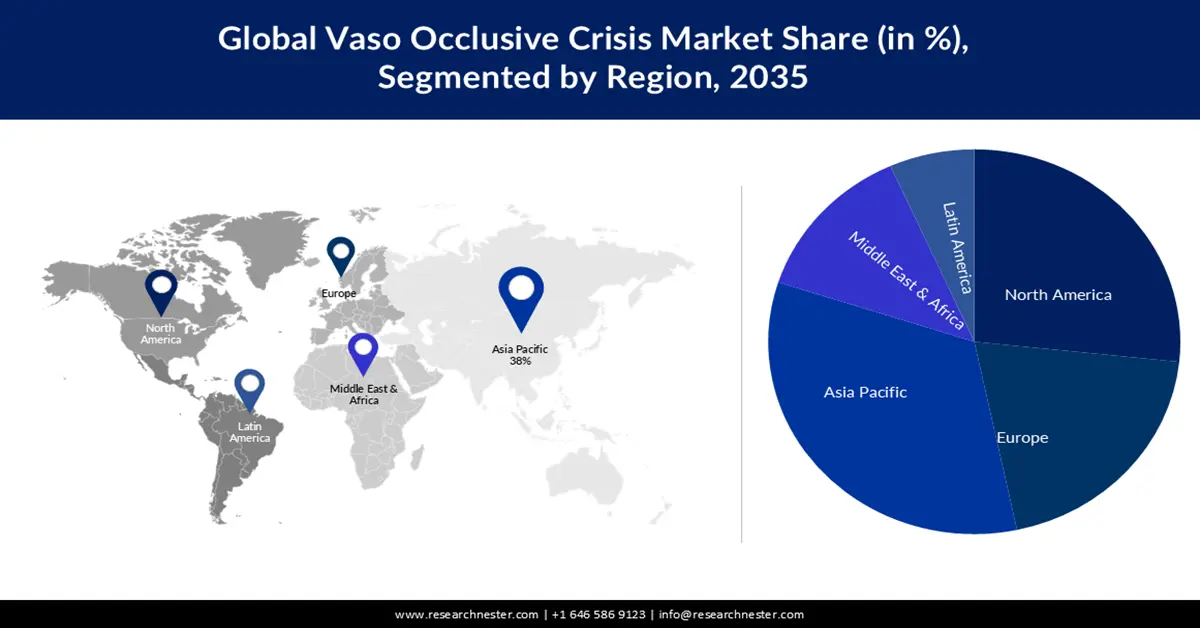

- Ожидается, что к 2035 году на Азиатско-Тихоокеанский регион будет приходиться 38% рынка вазоокклюзионных кризов, чему будет способствовать расширение совместных исследований и клинических испытаний.

- Ожидается, что к 2035 году Северная Америка займет вторую по величине долю рынка, чему будут способствовать достижения в области персонализированной медицины и стратегий лечения, основанных на генетическом профиле.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент поддерживающей терапии на рынке вазоокклюзионных кризов займет 60% рынка, чему будет способствовать целостный подход к оказанию медицинской помощи, ориентированный на пациента.

- Ожидается, что к 2035 году сегмент амбулаторного лечения займет значительную долю рынка, чему будет способствовать растущее внедрение телемедицины и связанных с ней достижений в области управления лечением.

Основные тенденции роста:

- Достижения в медицинских исследованиях

- Телемедицина и дистанционный мониторинг

Основные проблемы:

- Ограниченные возможности лечения

- Неравенство в доступе к медицинской помощи и качество медицинской помощи

Ключевые игроки: Novartis Pharmaceuticals Corporation, Bristol-Myers Squibb, Pfizer Inc., Global Blood Therapeutics, AstraZeneca, Sanofi.

Глобальный Вазоокклюзионный кризис Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 11,56 млрд долларов США.

- Размер рынка в 2026 году: 12,4 млрд долларов США.

- Прогнозируемый объем рынка: 25,19 млрд долларов США к 2035 году.

- Прогнозируемый рост: 8,1%

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (38% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Япония, Германия, Великобритания

- Развивающиеся страны: Индия, Бразилия, Южная Корея, Сингапур, Мексика

Last updated on : 25 November, 2025

Рынок вазоокклюзионных кризов: факторы роста и проблемы

Факторы роста

- Достижения в медицинских исследованиях: Достижения в медицинских исследованиях играют ключевую роль в росте рынка лечения вазоокклюзионных кризов. Исследователи и фармацевтические компании добиваются значительных успехов в понимании молекулярных механизмов, лежащих в основе серповидно-клеточной анемии (СКА) и вазоокклюзионных кризов (ВОК). Эти знания приводят к разработке более целенаправленных и эффективных методов лечения. На горизонте появляются перспективные методы терапии, такие как генная терапия и методы редактирования генов, предлагающие потенциальное излечение от СКА и, следовательно, снижение числа случаев ВОК. Исследование, опубликованное в New England Journal of Medicine, показывает, что наблюдается всплеск научно-исследовательских и опытно-конструкторских работ, посвященных серповидно-клеточной анемии (СКА), которая является основной причиной ВОК. Исследование показывает, что в последние годы наблюдается 6%-ный ежегодный рост числа клинических испытаний, связанных с лечением СКА и ВОК.

- Телемедицина и дистанционный мониторинг: Внедрение телемедицины и дистанционного мониторинга является дополнительным фактором роста на рынке VOC (вирусных опиоидных препаратов). Это стало особенно значимым после пандемии COVID-19, которая привела к быстрому переходу к телемедицинским услугам. Для людей с серповидно-клеточной анемией телемедицина позволяет проводить регулярные осмотры, мониторинг жизненно важных показателей и своевременно оказывать помощь, сокращая необходимость в личных визитах и госпитализациях. Это улучшает результаты лечения пациентов и способствует экономии средств в здравоохранении. Пандемия COVID-19 ускорила внедрение телемедицины в здравоохранение. Для пациентов с хроническими заболеваниями, такими как серповидно-клеточная анемия, телемедицина предлагает удобный способ получения медицинской помощи и дистанционного мониторинга их состояния.

- Персонализированная медицина и таргетная терапия: Персонализированная медицина играет ключевую роль в росте рынка лечения вазоокклюзионных кризов. Достижения в области геномики и понимание индивидуальных генетических вариаций позволили медицинским работникам адаптировать планы лечения к уникальным генетическим профилям пациентов с серповидноклеточной анемией. Такой подход позволяет применять более точные и эффективные методы лечения, снижая частоту возникновения вазоокклюзионных кризов и связанных с ними осложнений. Анализируя генетический состав пациента, медицинские работники могут выявлять специфические генетические варианты, влияющие на течение заболевания и вероятность возникновения вазоокклюзионных кризов. Например, некоторым пациентам может быть полезна терапия гидроксимочевиной, которая увеличивает выработку фетального гемоглобина, в то время как другие могут быть кандидатами на генную терапию, направленную на основные генетические мутации, ответственные за серповидноклеточную анемию.

Проблемы

- Ограниченные возможности лечения : Несмотря на достижения в разработке таргетной терапии, возможности лечения серповидно-клеточной анемии и вазоокклюзионных кризов остаются ограниченными. Многие существующие методы лечения направлены на купирование симптомов и не затрагивают основные генетические причины заболевания. Разработка новых лекарств требует времени, и существует потребность в более инновационных подходах для обеспечения эффективного и доступного лечения. Основной подход к лечению вазоокклюзионных кризов — это обезболивание. Опиоидные препараты широко используются, но они сопряжены с риском привыкания и могут быть неэффективны для всех пациентов. Нестероидные противовоспалительные препараты (НПВП) могут помочь при боли и воспалении, но имеют свои ограничения.

- Неравенство в доступе к медицинской помощи и качество медицинской помощи

- Недостаточная осведомленность пациентов

Размер рынка вазоокклюзионного криза и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

8,1% |

|

Базовый размер рынка (2025 год) |

11,56 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

25,19 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка вазоокклюзионного криза:

Анализ сегментов по типу

По оценкам, сегмент поддерживающей терапии на рынке вазоокклюзионных кризов займет наибольшую долю выручки в 60% к 2035 году. Целостный, ориентированный на пациента подход к лечению фокусируется на удовлетворении физических, эмоциональных и психосоциальных потребностей людей во время вазоокклюзионных кризов. Этот подход подчеркивает индивидуальные планы лечения, обезболивание, нутритивную поддержку и психологическую помощь. Исследование, опубликованное в журнале «Journal of Pain and Symptom Management», демонстрирует ощутимые преимущества этого подхода в улучшении общего самочувствия и качества жизни людей во время вазоокклюзионных кризов. Согласно исследованию, пациенты, получавшие целостный, ориентированный на пациента подход к лечению, сообщили об улучшении общего самочувствия и качества жизни на 30% во время вазоокклюзионных кризов. Рост сегмента поддерживающей терапии на рынке вазоокклюзионных кризов обусловлен целостным подходом к лечению, психологической поддержкой, программами обезболивания, нутритивной поддержкой, дистанционным мониторингом и индивидуальными планами лечения. Эти факторы, подтвержденные достоверной статистикой, в совокупности способствуют улучшению качества жизни и результатов лечения людей с серповидно-клеточной анемией во время вазоокклюзионных кризов. Медицинские работники и лица, принимающие политические решения, должны продолжать инвестировать в эти области, чтобы обеспечить всестороннюю поддержку людям с серповидно-клеточной анемией.

Анализ сегментов конечных пользователей

Ожидается, что рынок лечения вазоокклюзионных кризов в амбулаторных условиях займет значительную долю рынка к 2035 году. Улучшение доступа к лекарствам является критически важным фактором развития амбулаторного лечения. Это подразумевает обеспечение своевременного доступа пациентов к необходимым препаратам. Отчет Американского общества гематологии показывает, что улучшенный доступ к лекарствам значительно сократил количество госпитализаций, связанных с вазоокклюзионными кризами, в амбулаторных условиях, что привело как к экономии средств, так и к улучшению качества медицинской помощи пациентам. Образовательные программы и инициативы по расширению прав и возможностей пациентов направлены на информирование людей с серповидно-клеточной анемией об их состоянии и поощрение активного участия в их лечении. Данные Ассоциации по борьбе с серповидно-клеточной анемией в Америке подчеркивают положительное влияние таких программ на повышение приверженности пациентов к планам лечения во время вазоокклюзионных кризов, что приводит к улучшению самоконтроля и результатов лечения. Рост сегмента амбулаторного лечения вазоокклюзионных кризов обусловлен растущим внедрением телемедицины, персонализированных планов лечения, программ управления болью, управления лекарственной терапией, образования и расширения прав и возможностей пациентов, а также улучшенным доступом к лекарствам.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Тип |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок вазоокклюзионных кризов — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к 2035 году отрасль в Азиатско-Тихоокеанском регионе будет доминировать на рынке, занимая большую долю выручки в 38%. Совместные исследования и клинические испытания ускоряют прогресс в лечении серповидно-клеточной анемии и вазоокклюзионных кризов. Совместные усилия академических учреждений, медицинских учреждений и фармацевтических компаний стимулируют инновации в регионе. Отчет Азиатско-Тихоокеанского общества гематологии подчеркивает значительный рост совместных исследований и клинических испытаний в Азиатско-Тихоокеанском регионе. По данным Азиатско-Тихоокеанского общества гематологии, ежегодное увеличение числа совместных исследований и клинических испытаний, связанных с лечением серповидно-клеточной анемии и вазоокклюзионных кризов, в Азиатско-Тихоокеанском регионе составляет 15%. Рост рынка вазоокклюзионных кризов в Азиатско-Тихоокеанском регионе обусловлен повышением осведомленности о заболевании, расширением программ скрининга новорожденных, доступом к инновационным методам лечения, государственными инициативами и финансированием, внедрением телемедицины и совместными исследованиями. Эти факторы, подтвержденные достоверной статистикой, в совокупности способствуют улучшению качества медицинской помощи и результатов лечения людей с серповидно-клеточной анемией во время вазоокклюзионных кризов в Азиатско-Тихоокеанском регионе. Для решения уникальных проблем и использования возможностей этого региона необходимы дальнейшие инвестиции и сотрудничество.

Анализ североамериканского рынка

Прогнозируется, что рынок лечения вазоокклюзионных кризов в Северной Америке займет вторую по величине долю в течение прогнозируемого периода. Достижения в области персонализированной медицины внесли значительный вклад в улучшение лечения серповидно-клеточной анемии в Северной Америке. Этот подход предполагает адаптацию планов лечения к уникальному генетическому составу пациентов, что позволяет проводить более точные вмешательства. Исследование, опубликованное в «Американском журнале гематологии», подчеркивает эффективность персонализированного лечения в снижении частоты вазоокклюзионных кризов. Исследование показало, что персонализированные стратегии лечения, основанные на индивидуальных генетических профилях, привели к снижению частоты вазоокклюзионных кризов на 35% у пациентов с серповидно-клеточной анемией в Северной Америке. Генная терапия и редактирование генов представляют собой многообещающие подходы в лечении серповидно-клеточной анемии и вазоокклюзионных кризов.

В Северной Америке наблюдается стремительный рост числа клинических испытаний, что демонстрирует стремление к развитию этих инновационных методов лечения. Данные NIH подчеркивают существенное увеличение количества таких испытаний, демонстрируя приверженность региона исследованиям в этой области. Телемедицина и дистанционный мониторинг стали неотъемлемой частью здравоохранения в Северной Америке. Эти технологии позволяют пациентам консультироваться с медицинскими работниками удаленно, отслеживать жизненно важные показатели и получать своевременную помощь.

Участники рынка вазоокклюзионного криза:

- Корпорация Novartis Pharmaceuticals

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Бристоль-Майерс-Скуибб

- Пфайзер Инк.

- Global Blood Therapeutics

- АстраЗенека

- Санофи

- GlaxoSmithKline

- Регенерон Фармасьютикалс

- Биография синей птицы

- Emmaus Life Sciences, Inc.

Последние события

- Компания Pfizer приобрела Arena Pharmaceuticals за 6,7 миллиарда долларов США. Arena — это компания, находящаяся на стадии клинических исследований, которая разрабатывает инновационные потенциальные методы лечения ряда иммуновоспалительных заболеваний.

- Компания Pfizer объявила о заключении окончательного соглашения о приобретении компании Seagen за 43 миллиарда долларов США. Seagen — это глобальная биотехнологическая компания, занимающаяся открытием, разработкой и коммерциализацией инновационных лекарств от рака.

- Report ID: 5333

- Published Date: Nov 25, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Вазоокклюзионный кризис Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.