Перспективы рынка инверторов для солнечных электростанций коммунального назначения:

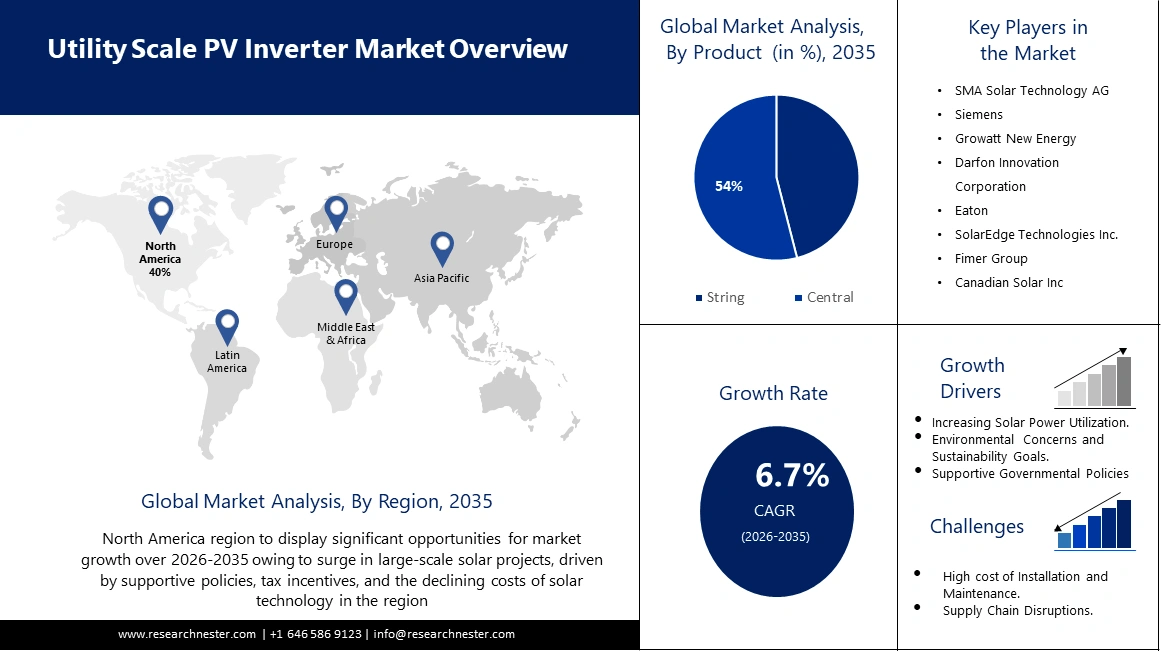

Объем рынка инверторов для солнечных батарей коммунального назначения в 2025 году превысил 14,12 млрд долларов США и, как ожидается, превысит 27,01 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста более 6,7% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка инверторов для солнечных батарей коммунального назначения оценивается в 14,97 млрд долларов США.

Ожидается, что рынок выиграет от растущего объема государственного и частного финансирования, выделяемого на проекты электрификации в автономных или островных районах развивающихся стран. Отсутствие эффективной сетевой инфраструктуры приводит к задержкам и отключениям электроэнергии во многих сельских районах развивающихся экономик. Рынок инверторов для фотоэлектрических установок коммунального масштаба расширяется благодаря благоприятным законодательным мерам и увеличению числа игроков в этой отрасли. Азиатский банк развития (АБР) и Avaada Energy Private Limited объявили в 2020 году, что они будут работать вместе, чтобы инвестировать более 15 миллионов долларов США в увеличение мощности генерации фотоэлектрической солнечной энергии на индийском субконтиненте. Потребность в инверторах для фотоэлектрических установок увеличивается в результате этих финансовых инициатив, которые также способствуют созданию благоприятного экономического климата для глобального развертывания устойчивых электроэнергетических систем.

Более того, поддерживающая государственная политика, стимулы и субсидии могут существенно повлиять на рынок фотоэлектрических инверторов для коммунальных предприятий. Многие правительства мира предлагают финансовые стимулы, налоговые льготы и благоприятную нормативную базу для содействия внедрению солнечной энергетики. Эта политика создает благоприятную среду для проектов в области солнечной энергетики для коммунальных предприятий. По прогнозам аналитиков Research Nester, к 2023 году мировые инвестиции в солнечную энергетику достигнут 380 млрд долларов США. Это составляет 14% от общего объема инвестиций в энергетику во всем мире.

Ключ Масштабный фотоэлектрический инвертор Сводка рыночной аналитики:

Региональные особенности:

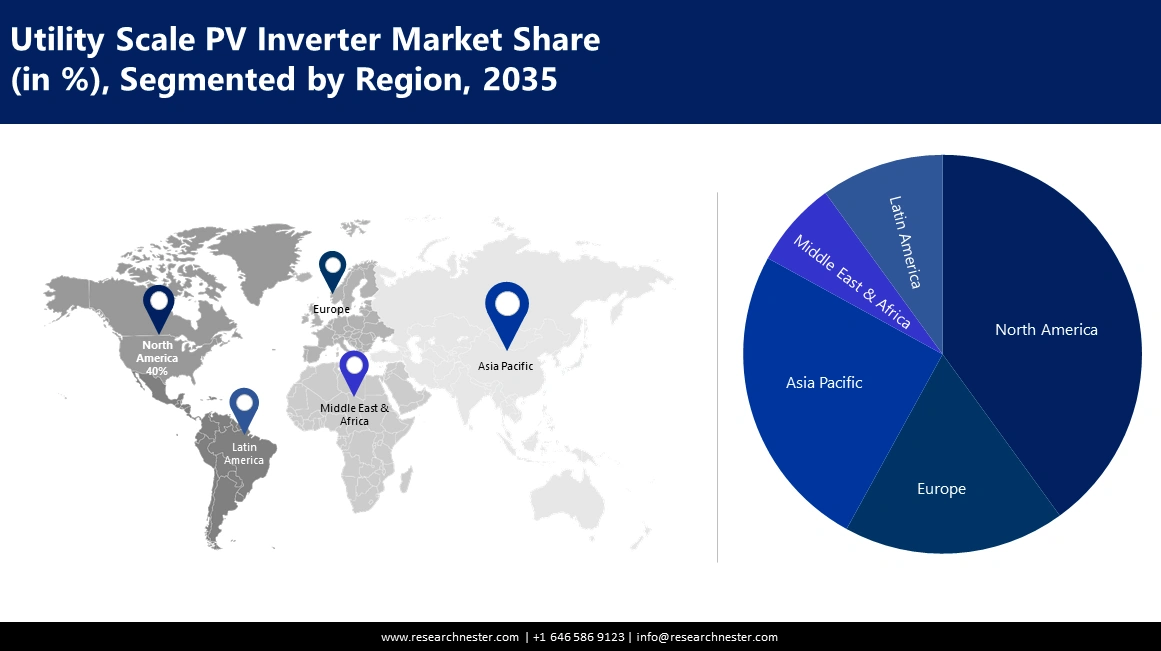

- К 2035 году доля рынка инверторов для фотоэлектрических систем в Северной Америке будет превышать 40%, что обусловлено растущим акцентом на возобновляемые источники энергии, мерами поддержки и снижением затрат.

Обзор сегмента:

- Ожидается, что центральный сегмент рынка инверторов для фотоэлектрических систем коммунального назначения к 2035 году займет 54% рынка, что обусловлено растущим спросом на централизованное управление электропитанием в солнечных проектах коммунального назначения.

- Ожидается, что сегмент < 1500 В на рынке инверторов для фотоэлектрических систем коммунального назначения достигнет наибольшей доли рынка к 2035 году благодаря растущей осведомленности об изделиях с низким уровнем выбросов CO₂ и таких преимуществах, как простота установки и улучшенный мониторинг.

Основные тенденции роста:

- Увеличение числа солнечных электростанций

- Экологические проблемы и цели устойчивого развития

Основные проблемы:

- Высокие первоначальные затраты

Ключевые игроки:Sungrow Power Supply Co., Ltd., SMA Solar Technology AG, Siemens, Growatt New Energy, Darfon Innovation Corporation, Eaton, SolarEdge Technologies Inc., Fimer Group, Canadian Solar Inc, Jinlang Technology Co., Ltd.

Глобальный Масштабный фотоэлектрический инвертор Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 14,12 млрд долларов США

- Объем рынка в 2026 году: 14,97 млрд долларов США

- Прогнозируемый размер рынка: 27,01 млрд долларов США к 2035 году

- Прогнозы роста: 6,7% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 40 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Китай, США, Германия, Япония, Индия.

- Развивающиеся страны: Китай, Индия, Бразилия, Мексика, Южная Корея.

Last updated on : 16 September, 2025

Факторы роста и проблемы рынка инверторов для солнечных электростанций коммунального назначения:

Драйверы роста

- Рост числа установок солнечной энергетики — непрерывный рост технологий солнечной энергетики во всем мире. Правительства, компании и коммунальные службы вкладывают значительные средства в проекты солнечной энергетики для достижения целей в области возобновляемых источников энергии и сокращения выбросов углекислого газа. Кроме того, стоимость солнечных фотоэлектрических систем, включая фотоэлектрические инверторы, снижается с годами. Это снижение стоимости обусловлено главным образом развитием технологий, экономией за счет масштаба и ростом конкуренции в солнечной отрасли. Снижение стоимости делает солнечную энергетику более экономически выгодной, что стимулирует спрос на фотоэлектрические инверторы для коммунальных предприятий.

- Экологические проблемы и цели устойчивого развития – растущее понимание экологических проблем и потребности в устойчивых источниках энергии побудило компании и правительства уделять первоочередное внимание проектам в области возобновляемой энергетики. Солнечные инверторы промышленного масштаба играют ключевую роль в достижении целей устойчивого развития предприятиями, интегрирующими крупномасштабную солнечную энергетику в энергобаланс. Кроме того, глобальный переход к более устойчивому и низкоуглеродному энергетическому будущему является важным фактором развития рынка солнечных инверторов промышленного масштаба. Поскольку страны стремятся снизить зависимость от ископаемого топлива, солнечная энергия, поддерживаемая эффективными фотоэлектрическими инверторами, становится ключевым компонентом энергетического перехода.

- Интеграция систем накопления энергии — Интеграция систем накопления энергии с проектами фотоэлектрических систем промышленного масштаба становится всё более распространённой. Фотоэлектрические инверторы промышленного масштаба, которые легко интегрируются с системами накопления энергии, способствуют стабильности сети и позволяют накапливать излишки энергии для использования в периоды низкой генерации солнечной энергии. Согласно анализу Research Nester Analysts, мировая мощность солнечной генерации увеличилась на 239 ГВт в 2022 году, достигнув почти 1200 ГВт, или 1,2 тераватт ТВт⋅ч.

Проблемы

- Высокие первоначальные затраты. Первоначальные капитальные затраты на проекты солнечной энергетики промышленного масштаба, включая установку фотоэлектрических инверторов, могут быть высокими. Финансирование таких проектов и получение выгодных условий могут быть сложными, особенно для развивающихся стран или регионов, где отсутствуют налаженные механизмы финансирования проектов в области возобновляемой энергетики.

- Сбои в цепочке поставок, вызванные геополитическими факторами, торговой напряженностью или непредвиденными событиями (например, пандемией), могут повлиять на доступность и стоимость ключевых компонентов.

- Ограниченные достижения в области технологий хранения энергии и связанные с этим затраты могут помешать широкой интеграции решений по хранению энергии с проектами по установке фотоэлектрических систем промышленного масштаба.

Объем и прогноз рынка инверторов для солнечных электростанций коммунального назначения:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

6,7% |

|

Размер рынка базового года (2025) |

14,12 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

27,01 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка инверторов для солнечных электростанций коммунального назначения:

Анализ сегмента продукта

Ожидается, что к 2035 году доля центрального сегмента на мировом рынке инверторов для коммунальных предприятий составит 54%. Значительный рост сегмента обусловлен растущим акцентом на технологии распределенной генерации в сочетании с развитием устойчивых энергетических систем. Принятие продукта резко возрастет из-за низких эксплуатационных и эксплуатационных расходов, простоты установки и модернизации производственных мощностей. Эти системы включают централизованное управление питанием, что упрощает управление продуктами и оптимизацию затрат, что будет стимулировать расширение рынка. Во всем мире солнечные проекты коммунального масштаба становятся все более популярными. Чтобы справиться с большей мощностью, этим крупномасштабным установкам требуются центральные инверторы с высокой номинальной мощностью. Поэтому производители центральных инверторов сосредоточились на создании и совершенствовании своей продукции для использования в коммунальных предприятиях. Производители центральных инверторов постоянно тратят деньги на НИОКР для повышения эффективности, надежности и производительности своих машин. Плотность мощности, терморегулирование и возможности интеграции в сеть были среди технологических достижений. Более того, несколько производителей начали добавлять в свои центральные инверторы сложные функции, такие как аналитика данных, удаленный мониторинг и функции поддержки сети, что ускорило расширение рынка.

Анализ сегмента напряжения

Ожидается, что сегмент < 1500 В на рынке инверторов для промышленных предприятий будет занимать наибольшую долю выручки. Расширение сегмента обусловлено растущей осведомленностью потребителей о преимуществах использования продукции с низким содержанием CO2 для сокращения выбросов парниковых газов. Инверторы с цепочками < 1500 В обладают рядом преимуществ, таких как MPPT на уровне модулей, более простая установка и улучшенный мониторинг системы. Эти инверторы особенно популярны при использовании небольших и средних по размеру фотоэлектрических массивов в жилых и коммерческих помещениях. Благодаря минимальным требованиям к управлению и обслуживанию эти системы, как ожидается, будут способствовать росту рынка. В частности, системы 1500 В способны обеспечивать на 50% более длинные цепочки и более крупные инверторы с выходной мощностью до 40% больше. Плотность мощности и производительность этой системы являются самыми высокими среди фотоэлектрических систем.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Продукт |

|

Напряжение |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка инверторов для солнечных электростанций коммунального назначения:

Обзор рынка Северной Америки

Прогнозируется, что к 2035 году на долю промышленности Северной Америки будет приходиться наибольшая доля выручки в 40%. Регион переживает устойчивый рост, чему способствует растущее внимание к возобновляемым источникам энергии и устойчивому развитию. В 2022 году на долю солнечных технологий приходилось 3,4% электроэнергии в Соединенных Штатах. В частности, в Соединенных Штатах наблюдается всплеск крупномасштабных солнечных проектов, чему способствуют поддерживающая политика, налоговые льготы и снижение стоимости солнечных технологий. Рынок характеризуется конкурентной средой, где как внутренние, так и международные игроки вносят свой вклад в технологический прогресс. Строгие экологические нормы и обязательства по сокращению выбросов углерода еще больше стимулируют спрос на фотоэлектрические инверторы промышленного масштаба. Интеграция решений по хранению энергии, усилия по модернизации сетей и расширение солнечных установок промышленного масштаба в Канаде и Мексике также способствуют расширению рынка. Поскольку Северная Америка продолжает переход к более чистым источникам энергии, этот рынок остается важнейшим компонентом устойчивого энергетического будущего региона.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок инверторов для солнечных электростанций коммунального назначения в Азиатско-Тихоокеанском регионе также должен получить значительную долю выручки в прогнозируемый период. Регион стал ключевым игроком в мировом ландшафте солнечной энергетики, что обусловлено растущим спросом на чистую и устойчивую энергию в регионе. Быстрая индустриализация, рост населения и правительственные инициативы по решению экологических проблем способствовали принятию проектов по солнечной энергетике коммунального назначения. Такие страны, как Китай, Индия и Япония, находятся в авангарде этого расширения, реализуя амбициозные цели в области возобновляемых источников энергии и благоприятную политику. Рынок характеризуется жесткой конкуренцией между отечественными и международными производителями инверторов, что приводит к технологическим инновациям и снижению затрат. Такие проблемы, как земельные ограничения и проблемы с перебоями, решаются за счет достижений в интеграции систем хранения энергии. С акцентом на энергетический переход и снижение зависимости от традиционных источников, рынок Азиатско-Тихоокеанского региона играет решающую роль в формировании энергетического ландшафта региона в направлении более устойчивого и стабильного будущего.

Участники рынка инверторов для солнечных электростанций коммунального масштаба:

- Sungrow Power Supply Co., Ltd.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- SMA Solar Technology AG

- Сименс

- Growatt Новая Энергия

- Инновационная корпорация Дарфон

- Итон

- SolarEdge Technologies Inc.

- Группа Фимер

- Канадская солнечная энергия

- Jinlang Technology Co., Ltd.

Последние события

- Компания Sungrow представила SG200HX-US, свой новейший инвертор для цепочек, на выставке RE+ 2023 в Лас-Вегасе, штат Невада, которая проходила с 11 по 14 сентября. Устройство работает с фотоэлектрическими модулями большего формата и обеспечивает максимальный ток 20 А на цепочку. Устройство обеспечивает доказанную безопасность, исключая возможность обратного подключения цепочек благодаря конструкции с одним MPPT на две цепочки.

- Компания Siemens объявила, что в городе Кеноша, штат Висконсин, где она будет производить промышленные солнечные компоненты, специально предназначенные для обслуживания рынка США, она начнет производство инверторов для фотоэлектрических цепочек.

- Report ID: 5619

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Масштабный фотоэлектрический инвертор Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.