Перспективы рынка турбовинтовых двигателей:

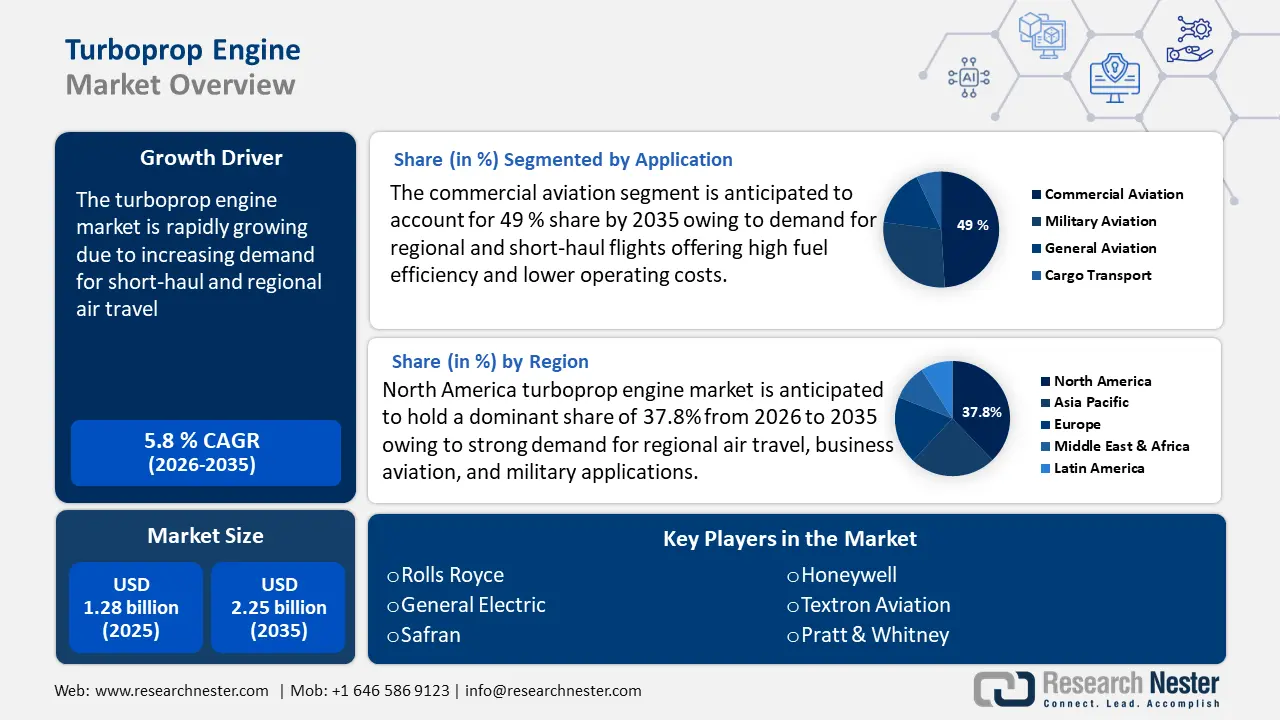

Объем рынка турбовинтовых двигателей в 2025 году оценивался в 1,28 млрд долларов США и, вероятно, превысит 2,25 млрд долларов США к 2035 году, увеличиваясь более чем на 5,8% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка турбовинтовых двигателей оценивается в 1,35 млрд долларов США.

Растущий спрос на ближнемагистральные и региональные авиаперевозки является ключевой причиной роста отрасли турбовинтовых двигателей. Турбовинтовые двигатели являются топливосберегающими и экономичными, что делает их предпочтительным выбором для региональных перевозчиков для оптимизации производительности и прибыльности на более коротких маршрутах. Они необходимы для обслуживания изолированных мест из-за своей способности работать с более коротких взлетно-посадочных полос, что улучшает региональное сообщение. Более того, турбовинтовые двигатели выбрасывают меньше CO2 на пассажиро-милю по сравнению с реактивными двигателями, что соответствует фокусу авиационной отрасли на сокращение выбросов углерода. Разработка и внедрение устойчивых авиационных топлив еще больше делают их более экологичным выбором для региональных авиаперевозок. Это экологическое преимущество также влияет на решения авиакомпаний о закупках, поскольку перевозчики стремятся соответствовать строгим нормативным стандартам и обслуживать экологически сознательных пассажиров.

Кроме того, региональные программы развития связности, такие как индийская программа UDAN и программа ЕС «Единое европейское небо», привели к росту спроса на турбовинтовые самолёты. Индийская программа UDAN (Ude Desh ka Aam Naagrik), запущенная для улучшения региональной связности, привела к росту спроса на турбовинтовые самолёты. Программа субсидирует полёты в недостаточно обслуживаемые аэропорты, что делает деятельность авиакомпаний, использующих турбовинтовые самолёты, такие как ATR 72 и Bombardier Q400, более выгодной.

Ключ Турбовинтовой двигатель Сводка рыночной аналитики:

Региональные особенности:

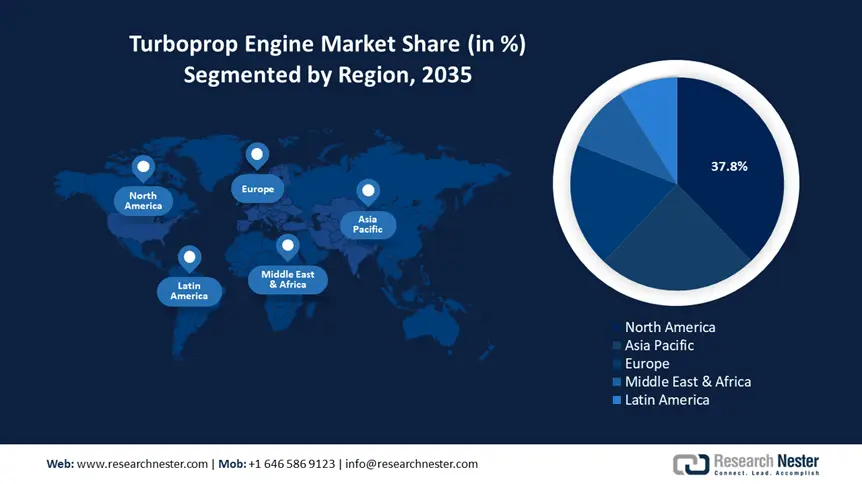

- Северная Америка лидирует на рынке турбовинтовых двигателей с долей 37,8%. Это обусловлено спросом на региональные авиаперевозки, деловую авиацию и инвестициями в устойчивую авиацию, что обеспечит устойчивый рост к 2035 году.

- Рынок турбовинтовых двигателей Азиатско-Тихоокеанского региона ожидает значительный рост доли к 2035 году благодаря спросу на региональные авиаперевозки и бурно развивающейся туристической индустрии.

Обзор сегмента:

- Ожидается, что сегмент двигателей мощностью от 500 до 1000 л.с. сохранит значительную долю рынка до 2035 года благодаря своей универсальности в сфере пригородных перевозок, деловой авиации и специальных миссий.

- Прогнозируется, что к 2035 году доля сегмента коммерческой авиации на рынке турбовинтовых двигателей составит около 49%, что обусловлено спросом на региональные и ближнемагистральные рейсы с высокой топливной эффективностью.

Основные тенденции роста:

- Развитие двигателестроения

- Расширение военного и оборонного применения

Основные проблемы:

- Конкуренция со стороны реактивных двигателей

- Высокие затраты на разработку и обслуживание

- Ключевые игроки:Safran, GE Aerospace, Rolls Royce, Textron Aviation, Airbus.

Глобальный Турбовинтовой двигатель Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 1,28 млрд долларов США

- Объем рынка в 2026 году: 1,35 млрд долларов США

- Прогнозируемый размер рынка: 2,25 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 5,8% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 37,8 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Канада, Франция, Германия, Великобритания.

- Развивающиеся страны: Китай, Индия, Бразилия, Россия, Мексика.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка турбовинтовых двигателей:

Драйверы роста

Достижения в области двигателестроения: Инновационная конструкция двигателя и применяемые материалы повысили производительность, надежность и эффективность турбовинтовых двигателей. Такие разработки, как передовая аэродинамика и технологии снижения шума, сделали современные турбовинтовые двигатели более конкурентоспособными и привлекательными для коммерческого и военного секторов. Например, в январе 2024 года компания Turbotech совместно с Safran провела испытания газотурбинного двигателя на водородном топливе, предназначенного для лёгкой авиации. Эта инициатива в рамках проекта BeautHyFuel была направлена на изучение решений по использованию водородных двигателей для лёгких самолётов. Эти достижения не только повышают топливную эффективность, но и снижают расходы на техническое обслуживание, тем самым привлекая больше операторов к использованию турбовинтовых самолётов.

- Расширение военного и оборонного применения: Турбовинтовые двигатели широко используются в военно-транспортных, разведывательных и поисково-спасательных операциях благодаря своей надежности и топливной эффективности. Примером, иллюстрирующим важность турбовинтовых двигателей в оборонном применении, является закупка ВВС Индии шести самолетов Dornier-228 у компании Hindustan Aeronautics Limited (HAL) в марте 2023 года. Контракт стоимостью 6,67 млрд долларов США укрепил оперативные возможности ВВС Индии на северо-востоке страны и островных территориях. Кроме того, увеличение оборонных бюджетов и геополитическая напряженность стимулируют спрос на разведывательные, разведывательные и рекогносцировочные самолеты с турбовинтовыми двигателями.

Проблемы

Конкуренция со стороны реактивных двигателей: Одной из самых серьёзных проблем для турбовинтовых двигателей является конкуренция со стороны региональных самолётов, которые предлагают более высокую крейсерскую скорость и сокращенное время полёта. Все авиакомпании уделяют первостепенное внимание комфорту пассажиров, и реактивные самолёты часто воспринимаются как более современные и комфортные. На рынках, где топливная эффективность не является главным приоритетом, доминируют региональные самолёты, что ограничивает внедрение турбовинтовых самолётов. Кроме того, повышение топливной эффективности новых моделей региональных самолётов сократило разрыв между реактивными и турбовинтовыми самолётами, что делает турбовинтовые самолёты менее привлекательными для некоторых маршрутов малой протяжённости.

Высокие затраты на разработку и обслуживание: исследования, разработка и сертификация современных турбовинтовых двигателей требуют значительных инвестиций. Производители сталкиваются с растущим давлением, вынуждающим их внедрять инновации, внедряя более экономичные и экологичные технологии, такие как гибридные электрические или водородные двигатели. Эти достижения увеличивают общую стоимость производства, делая турбовинтовые самолеты менее конкурентоспособными на некоторых рынках. Кроме того, доступность технического обслуживания и запасных частей может представлять собой проблему, особенно для устаревших турбовинтовых самолетов.

Объем и прогноз рынка турбовинтовых двигателей:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

5,8% |

|

Размер рынка базового года (2025) |

1,28 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

2,25 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка турбовинтовых двигателей:

Применение (коммерческая авиация, военная авиация, авиация общего назначения, грузовой транспорт)

Ожидается, что к 2035 году доля рынка турбовинтовых двигателей в сегменте коммерческой авиации составит около 49% благодаря спросу на региональные и ближнемагистральные рейсы, предлагающие высокую топливную эффективность и низкие эксплуатационные расходы. Авиакомпании предпочитают турбовинтовые двигатели для маршрутов с низким пассажиропотоком и короткими взлетно-посадочными полосами, что улучшает связь с удаленными районами. Это привлекательный вариант для коммерческих авиакомпаний, стремящихся оптимизировать прибыльность на маршрутах с низким спросом. Международная организация гражданской авиации (ИКАО) утверждает, что ежедневно по всему миру совершается более 100 000 коммерческих рейсов, что составляет более 400 вылетов в час. Эта растущая тенденция в сфере авиаперевозок, обеспечивающая безопасность полетов, требует надежных турбовинтовых самолетов, что стимулирует рост рынка.

Поскольку устойчивое развитие становится приоритетом, авиакомпании переходят на турбовинтовые самолёты благодаря их низкому уровню выбросов углерода и совместимости с авиационным топливом SAF. В сентябре 2024 года компания Deutsche Aircraft разработала D328eco — лёгкий турбовинтовой самолёт нового поколения, предназначенный для работы на 100% экологичном авиационном топливе. Ожидается, что D328eco поступит в эксплуатацию в конце 2027 года в качестве более экологичной альтернативы для региональных авиаперевозок. Эта разработка представляет собой будущее коммерческой турбовинтовой авиации, где топливная эффективность, устойчивое развитие и производительность стимулируют рост рынка.

Выходная мощность (500–1000 л.с., ниже 500 л.с., выше 1000 л.с.)

Ожидается, что сегмент турбовинтовых двигателей мощностью от 500 до 1000 л.с. будет занимать значительную долю рынка к 2037 году благодаря своему применению в лёгких региональных самолётах, деловой авиации и специальных операциях. Эти двигатели обладают идеальным балансом топливной экономичности, производительности и эксплуатационной гибкости, что делает их подходящими для ближнемагистральных маршрутов. Диапазон мощности от 500 до 1000 л.с. используется в самолётах, используемых для пригородных перевозок, грузовых перевозок и разведывательных задач. Благодаря развитию технологий двигателей и устойчивой совместимости с топливом спрос на этот диапазон мощности растёт как в коммерческом, так и в оборонном секторе.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Приложение |

|

Выходная мощность |

|

Тип двигателя |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка турбовинтовых двигателей:

Анализ рынка Северной Америки

Прогнозируется, что к 2035 году доля Северной Америки на рынке турбовинтовых двигателей составит более 37,8% благодаря высокому спросу на региональные авиаперевозки, деловую авиацию и военные применения. Присутствие крупных производителей самолетов и разработчиков двигателей, таких как Pratt & Whitney Canada и Honeywell, стимулирует инновации и рост рынка. Растущие инвестиции в устойчивую авиацию, включая экологически чистое авиационное топливо и гибридные электрические силовые установки, формируют ландшафт турбовинтовых самолетов. Кроме того, Всемирный экономический форум заявляет, что к 2030 году ожидается, что глобальный спрос на устойчивое авиационное топливо достигнет 17 миллионов тонн в год, что составит 4-5% от общего потребления реактивного топлива. В связи с растущим вниманием к устойчивому развитию турбовинтовые самолеты в авиации набирают популярность благодаря их более низким выбросам углерода и совместимости с устойчивым авиационным топливом.

Рынок турбовинтовых двигателей в США расширяется благодаря растущему спросу на региональные авиаперевозки и ближнемагистральные коммерческие рейсы. Авиакомпании всё больше инвестируют в экономичные турбовинтовые самолёты для обслуживания маршрутов с низким спросом и достижения целей устойчивого развития. Спрос также стимулируют военные и правительственные агентства США, используя турбовинтовые самолёты для обороны, пограничного патрулирования и экстренного реагирования. Кроме того, развитие гибридных электрических и совместимых с ВВС США турбовинтовых технологий формирует будущее рынка, согласуясь с стремлением страны к более экологичным авиационным решениям.

Рынок турбовинтовых двигателей в Канаде растёт благодаря зависимости страны от региональной авиации, связи с удалёнными районами и растущим инвестициям в устойчивую авиацию. Внимание страны к чистой энергии в авиации, включая водородные и гибридные электрические двигатели, стимулирует инвестиции в турбовинтовые технологии нового поколения. Правительство Канады поддерживает экологическую трансформацию аэрокосмической отрасли, инвестируя 350 миллионов долларов США в новую Инициативу по устойчивым авиационным технологиям (INSAT), направленную на ускорение экологизации аэрокосмической отрасли.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок Азиатско-Тихоокеанского региона к 2037 году увеличит свою долю благодаря растущему спросу на региональные авиаперевозки. Правительства и авиакомпании инвестируют в экономичные турбовинтовые самолёты для поддержки деятельности бюджетных перевозчиков . Бурно развивающаяся туристическая индустрия в регионе также является важным фактором спроса на турбовинтовые самолёты, идеально подходящие для обслуживания второстепенных аэропортов и направлений экотуризма. Кроме того, стремление к устойчивой авиации стимулирует внедрение турбовинтовых двигателей нового поколения с гибридными электрическими и самоходными двигателями.

Рынок турбовинтовых двигателей в Китае стремительно растёт благодаря усилиям правительства по развитию региональной авиации и улучшению транспортной доступности в сельских провинциях. В рамках своих планов по развитию авиационной отрасли Китай инвестирует в отечественные турбовинтовые самолёты, такие как Xian MA700, предназначенные для обслуживания ближнемагистральных маршрутов. Развитие производственных центров в аэрокосмической отрасли и технологический прогресс в разработке отечественных турбовинтовых двигателей укрепляют рынок. Кроме того, растущие инвестиции в низкоэмиссионные двигательные установки, включая гибридные электрические и турбовинтовые с двигателем SAF, соответствуют целям страны по достижению углеродной нейтральности.

Рынок турбовинтовых двигателей в Индии растёт благодаря правительственной программе UDAN. Эта программа способствует доступному авиасообщению с регионами с недостаточным уровнем обслуживания. Растущий спрос на магистральные маршруты в городах второго и третьего уровня побуждает авиакомпании расширять свой парк турбовинтовых самолётов для повышения экономической эффективности. Кроме того, стремление Индии развивать собственное аэрокосмическое производство и производство экологически чистых видов авиационного топлива стимулирует инвестиции в турбовинтовые технологии нового поколения.

Основные игроки рынка турбовинтовых двигателей:

- Роллс-Ройс

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Дахер

- Дженерал Электрик

- Пьяджио Аэро

- Сафран

- Эмбраер

- Пратт и Уитни

- Бомбардир

- Ханивелл

- Текстрон Авиэйшн

- Аэробус

- Антонов

- Турецкая аэрокосмическая промышленность

- Пайпер Эйркрафт

Рынок турбовинтовых двигателей отличается высокой конкуренцией: ведущие производители делают ставку на лёгкие материалы, улучшенную аэродинамику и совместимость с альтернативными видами топлива для повышения эффективности. Такие компании, как Pratt & Whitney, GE Aerospace и Rolls Royce, внедряют инновации для повышения производительности, надёжности и снижения выбросов в коммерческих и военных целях. Кроме того, развивающиеся игроки аэрокосмической отрасли из Европы и Азии усиливают конкуренцию, разрабатывая экономически эффективные и ориентированные на регионы решения для турбовинтовых двигателей, чтобы завоевать новые сегменты рынка. Вот некоторые ведущие игроки на рынке:

Последние события

- В феврале 2025 года компания GE Aerospace объявила о получении сертификата Федерального управления гражданской авиации США (FAA) на турбовинтовой двигатель Catalyst. Сертификация в соответствии с частью 33 Федеральных авиационных правил (FAR) включала испытания более 23 двигателей и более 190 компонентов. GE Aerospace заявила, что Catalyst — первый современный турбовинтовой двигатель XXI века, созданный с нуля, и соответствует новейшим стандартам FAA, часть 33, которые включают более 20 новых требований.

- В ноябре 2024 года компания Pratt & Whitney Canada в рамках канадской Инициативы по устойчивым авиационным технологиям (INSAT) приступила к разработке турбовинтового двигателя на водородном топливе. Этот проект, получивший название Hydrogen Advanced Design Engine Studt (HyADES), адаптирует региональный турбовинтовой двигатель PW127XT для работы на водороде.

- Report ID: 7393

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Турбовинтовой двигатель Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.