Перспективы рынка устройств для транзиентной эластографии:

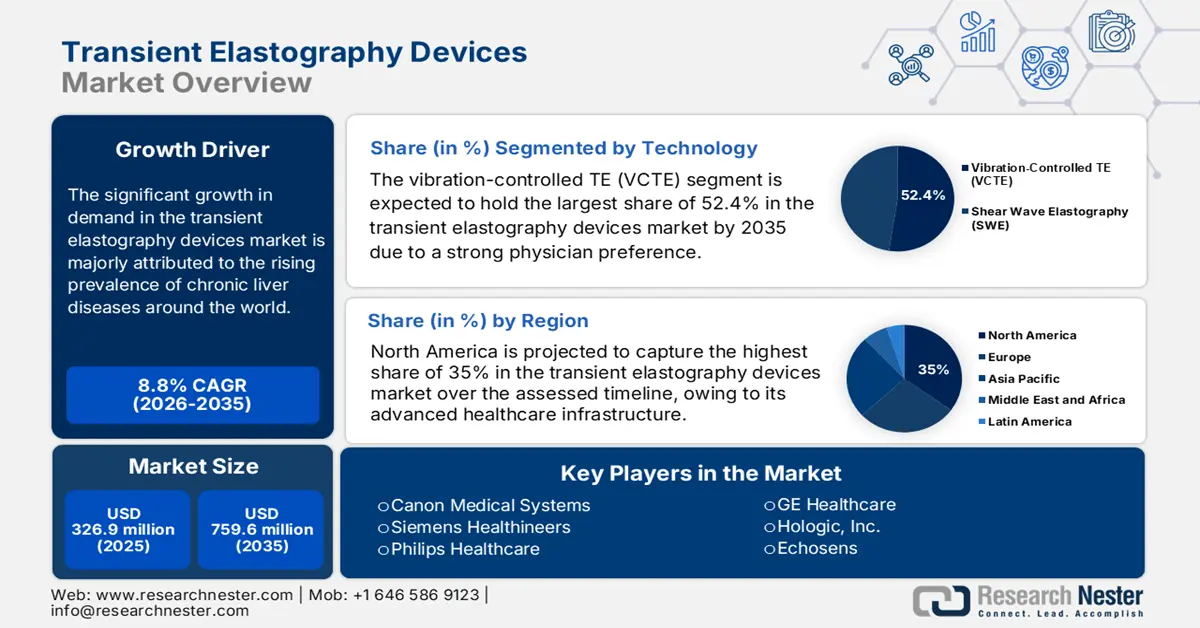

Объем рынка устройств для транзиентной эластографии в 2025 году оценивался в 326,9 млн долларов США и, по прогнозам, достигнет 759,6 млн долларов США к концу 2035 года, увеличиваясь в среднем на 8,8% в прогнозируемый период 2026–2035 годов. В 2026 году объем рынка устройств для транзиентной эластографии оценивается в 355,6 млн долларов США.

Рынок стимулируется ростом распространенности хронических заболеваний печени, включая неалкогольную жировую болезнь печени (НАЖБП) и гепатиты B и C, во всем мире. В связи с этим ВОЗ в апреле 2024 года сообщила, что в 2022 году 254 миллиона человек жили с гепатитом B, а 50 миллионов — с гепатитом C. В связи с этим ряд заинтересованных органов вкладывают значительные средства в этот сектор, чтобы расширить доступ населения к передовым методам диагностики и лечения. Например, в 2023 году правительства стран Европы запустили программу скрининга, направленную на замедление прогрессирования фиброза печени к концу 2030 года, согласно данным Европейской ассоциации по изучению печени.

Стандартная структура ценообразования на рынке в значительной степени стимулируется перебоями в цепочке поставок сырья и критически важных компонентов. В качестве подтверждения этого, Международный торговый центр (МТЦ) сообщил, что основными поставщиками таких необходимых товаров, включая ультразвуковые датчики, датчики сдвиговой волны и процессоры на базе искусственного интеллекта, являются США, Германия и Япония. С другой стороны, мировой объём торговли медицинскими инструментами достиг 167 млрд долларов США, включая устройства для транзиентной эластографии. Эта динамика свидетельствует об изменении цен на устройства под влиянием торговой политики и геополитики, что влияет на доступность рынка и конкурентоспособность на мировом уровне.

Рынок устройств для транзиентной эластографии: факторы роста и проблемы

Драйверы роста

- Постоянные инвестиции в масштабные НИОКР: Интеграция передовых технологий, таких как искусственный интеллект (ИИ) и облачные вычисления, кардинально меняет эффективность и функциональность продуктов, доступных на рынке. Это побуждает организации вкладывать значительные средства в разработку более эффективных и многофункциональных решений. Например, глобальный фонд исследований, разработок и внедрения (RDD) в этой области был выделен на эластографию с использованием ИИ. Кроме того, растущее внимание к инновационным инструментам для оценки мультиорганного фиброза и повышения удобства использования расширяет возможности этого сектора.

- Рост распространенности заболеваний печени: глобальная эпидемия неалкогольной жировой болезни печени (НАЖБП) и неалкогольного стеатогепатита (НАСГ) является основным фактором спроса. В отчете Американского фонда печени за июль 2025 года указано, что НАЖБП поражает примерно 25% населения США. С другой стороны, глобальная стратегия ВОЗ по ликвидации гепатита требует повсеместного скрининга и мониторинга, что создает массовый и устойчивый пул пациентов, нуждающихся в неинвазивной оценке фиброза и способствующих внедрению устройств как на развитых, так и на развивающихся рынках.

- Значительный неудовлетворенный спрос на развивающихся рынках: активное внедрение передовых технологий в медицинском секторе наблюдается преимущественно в развитых странах. Необходимо, чтобы такие регионы, как Азиатско-Тихоокеанский регион и Латинская Америка, продолжали развивать этот прогресс. Согласно данным ВОЗ за июль 2025 года, почти 75% населения Азиатско-Тихоокеанского региона страдают хроническим гепатитом B, а по состоянию на 2022 год число людей во всем мире, страдающих хроническим гепатитом B, оценивается в 254 миллиона человек. Стабильно высокие показатели заболеваемости гепатитом B и C в этих регионах в сочетании с зарождающимися программами скрининга открывают огромные возможности для роста. Производители, предлагающие доступные решения, ориентированные на эти рынки, могут воспользоваться этим шансом, учитывая усилия правительства по развитию диагностических возможностей и достижению целей ВОЗ по элиминации.

Глобальный торговый поток медицинских инструментов (в том числе устройств для транзиентной эластографии, 2023 г.)

Страна | Стоимость экспорта (долл. США) | Стоимость импорта (долл. США) |

НАС | 34.8Б | 37.7 |

Германия | 18.4Б | 13.1 |

Мексика | 17.6Б | 4.62 |

Нидерланды | 9.38 | 14.1Б |

Источник: OEC 2023

Испытание

- Экономическое неравенство и финансовое истощение: Несмотря на государственные субсидии и улучшение политики возмещения расходов, базовая доступность и высокие расходы пациентов по-прежнему являются одними из основных препятствий в секторе устройств для транзиентной эластографии. В частности, в регионах с ограниченными ресурсами и бюджетными системами здравоохранения доступные продукты становятся дороже для большинства людей. Кроме того, растущее бремя финансового истощения среди плательщиков также может повлиять на широкое внедрение в этой области. Однако инновационные модели ценообразования и реформирование политики повышают доступность и доступность в этой категории.

Объем и прогноз рынка устройств для транзиентной эластографии:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

8,8% |

|

Размер рынка базового года (2025) |

326,9 млн долларов США |

|

Прогнозируемый размер рынка на год (2035) |

759,6 млн долларов США |

|

Региональный охват |

|

Сегментация рынка устройств для транзиентной эластографии:

Анализ технологического сегмента

Ожидается, что сегмент виброуправляемой эластографии (VCTE) к 2035 году займет наибольшую долю рынка устройств для транзиентной эластографии – 52,4%. Лидерство сегмента подтверждается высоким спросом врачей и устоявшимся порядком применения компенсационных программ, особенно в гепатологической практике. Будучи основной технологией, этот подтип стал наиболее ценным инструментом для измерения жёсткости печени благодаря своей доказанной точности, воспроизводимости и оценочной ценности результатов при отсутствии инвазивности, что было продемонстрировано многочисленными исследованиями. Право собственности на технологию также подкрепляется её соответствием мировым медицинским стандартам и широкой доступностью как в больницах, так и в амбулаторных условиях, что способствует формированию устойчивой и надёжной потребительской базы.

Анализ сегмента приложения

С точки зрения применения, сегмент оценки фиброза печени, вероятно, будет доминировать на рынке устройств для транзиентной эластографии в течение рассматриваемого периода. Стремительный рост популяции пациентов с хроническими заболеваниями печени во всем мире делает этот сегмент приоритетным как для поставщиков услуг, так и для преданных своему делу пионеров в области медицинских технологий. В связи с этим, в отчете ВОЗ, опубликованном в апреле 2024 года, было отмечено, что к 2022 году от гепатита ежегодно умирало более 1,3 миллиона человек, что подчеркивает необходимость в инструментах раннего и точного выявления фиброза. Более того, растущее внимание к борьбе с рисками и частыми случаями заболеваний печени, таких как НАЖБП и гепатиты, обуславливает необходимость внедрения решений для диагностики и мониторинга в этом секторе.

Анализ сегмента конечного пользователя

Больницы лидируют в сегменте конечных пользователей благодаря большому количеству пациентов, наличию квалифицированных специалистов и необходимости детальной диагностики. Сложные случаи заболеваний печени обычно требуют интеграции эластографии с другими устройствами визуализации и лабораторными исследованиями, которые обычно проводятся в больницах. Модели возмещения расходов Medicare и другие национальные программы здравоохранения, предусматривающие госпитальные услуги, в сочетании с инвестициями в современное больничное оборудование, сохраняют лидерство в этом сегменте.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегмент | Подсегмент |

Технология |

|

Тип продукта |

|

Приложение |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок устройств для транзиентной эластографии – региональный анализ

Обзор рынка Северной Америки

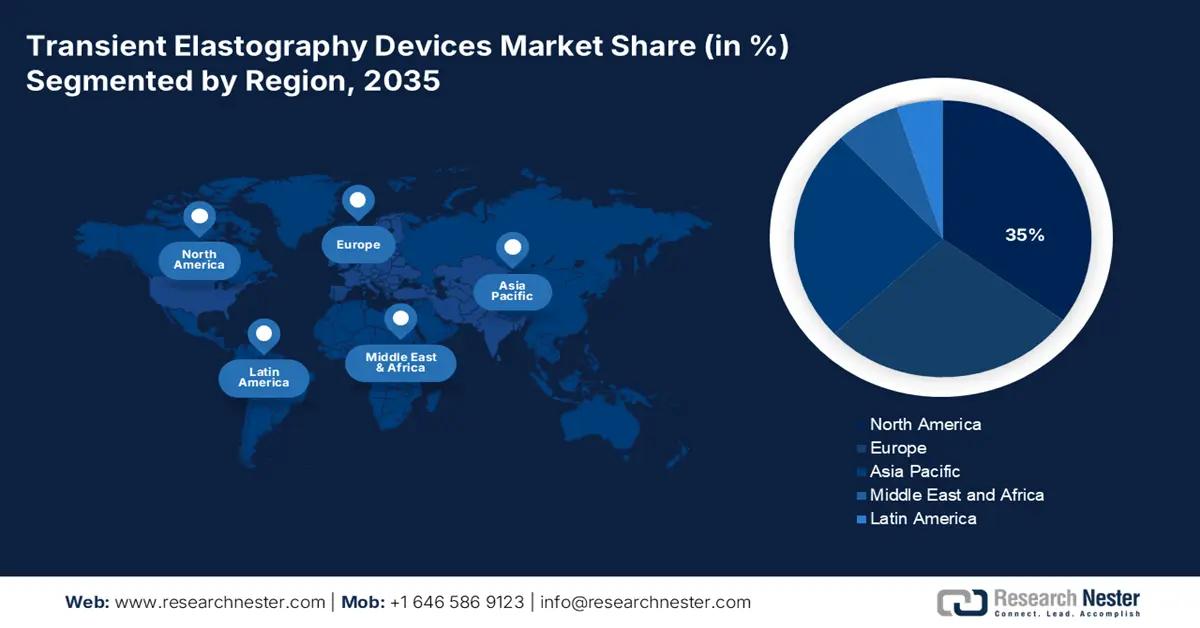

Ожидается, что Северная Америка займет самую высокую долю рынка устройств для транзиентной эластографии – 35% – в течение рассматриваемого периода. Это лидерство обусловлено, прежде всего, интенсивным акцентом региона на развитую инфраструктуру здравоохранения и активное внедрение неинвазивной диагностики. Кроме того, это касается постоянно растущего контингента пациентов, среди которых, согласно отчету Центров по контролю и профилактике заболеваний за январь 2025 года, почти 4,5 миллиона человек старше 18 лет имеют диагноз заболевания печени. Более того, расширение возмещения расходов по программам Medicare и Medicaid служит финансовой подушкой безопасности для граждан, затронутых этим заболеванием, обеспечивая больший приток денежных средств в этот сегмент рынка.

США занимают лидирующие позиции на рынке устройств для транзиентной эластографии, чему способствует рост числа случаев неалкогольной жировой болезни печени, поражающей более 38% населения страны. Согласно данным Американской диабетической ассоциации, опубликованным в феврале 2024 года, за последние три года это число увеличилось на 50%. Клиническое внедрение этих устройств подкрепляется рекомендациями Американской ассоциации по изучению заболеваний печени, которые рекомендуют эластографию вместо биопсии. Дальнейшие технологические достижения, такие как инновации в области интеграции искусственного интеллекта в устройства, дополнительно повышают точность и возможности стратегического применения в пунктах оказания медицинской помощи.

Распространенность заболеваний печени в США и Канаде

Страна | Распространенность |

НАС | 4,5 миллиона |

Канада | 1 из 4 человек |

Источник: CDC, январь 2025 г., Liver Canada, январь 2025 г.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что рынок устройств для транзиентной эластографии в Азиатско-Тихоокеанском регионе станет самым быстрорастущим в мире к концу 2035 года. Основными драйверами роста в этом регионе являются рост заболеваемости заболеваниями печени и активные инвестиции в здравоохранение. Согласно данным Национальной медицинской лаборатории (NLM), в марте 2025 года ожидается рост распространенности НАЖБП с 38,9%, что на 43,2% больше, чем за два десятилетия. Вклад развивающихся экономик, таких как Китай и Индия, также способствует клиническим открытиям и коммерческому расширению в этой категории, обеспечивая значительные инвестиции.

Китай демонстрирует заметное развитие на рынке, контролируя преимущественно сырьевые ресурсы, являющиеся неотъемлемой частью соответствующих инструментов. Об этом свидетельствует отчёт ITC за 2024 год, в котором говорится, что страна занимает лидирующие позиции в мировом поставках пьезоэлектрических кристаллов. Более того, стабильный приток капитала как со стороны государственных, так и частных компаний создаёт благоприятную бизнес-среду для лидеров в этом секторе. Это стратегическое доминирование в сочетании с растущим внутренним спросом на неинвазивную диагностику заболеваний печени делает Китай лидером на мировом рынке устройств для транзиентной эластографии.

Обзор европейского рынка

Рынок устройств для транзиентной эластографии в Европе определяется высоким качеством систем здравоохранения, высокой осведомлённостью о заболеваниях и постоянным участием государства в развитии неинвазивной диагностики. В августе 2023 года журнал «Журнал гепатологии» сообщил, что заболевания печени ежегодно становятся причиной 2 миллионов смертей, что составляет 4% от всех случаев смерти. Кроме того, развитие рынка обусловлено ростом числа случаев неалкогольной жировой болезни печени (НАЖБП) и вирусного гепатита, клиническими рекомендациями, отдающими предпочтение эластографии по сравнению с биопсией печени, и другими факторами. Технологические разработки, такие как гибридные устройства, сочетающие эластографию и ультразвук, расширение области применения за пределами гепатологии и включение эластографии в национальные программы скрининга, – вот некоторые из тенденций.

Германия занимает лидирующие позиции на европейском рынке устройств для транзиентной эластографии и, по прогнозам, к 2035 году будет занимать самую высокую долю рынка. Развитие страны обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и ранним внедрением передовых технологий в сфере здравоохранения. В отчете Федерального министерства здравоохранения отмечается, что растущие инвестиции в цифровую диагностику сосредоточены на неинвазивных методах, таких как эластография. Кроме того, рост обусловлен ростом распространенности НАЖБП и жесткой политикой возмещения расходов в рамках немецкой системы обязательного медицинского страхования. Кроме того, внедрение искусственного интеллекта в устройства для эластографии в клинические рабочие процессы для повышения точности и расширения программ скрининга для групп высокого риска, что способствует росту рынка.

Основные игроки на рынке устройств для транзиентной эластографии:

- Эхосенс

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- GE HealthCare

- Siemens Healthineers

- Canon Medical Systems

- Fujifilm Holdings

- Филипс

- Mindray Medical

- Samsung Medison (Harman)

- SuperSonic Imagine (Hologic)

- Esaote SpA

- Хитачи, Лтд.

- Шэньчжэнь Mindray Bio-Medical

- Heal Force Bio-meditech

- Медоника Ко. Лтд.

- Фукуда Денши Ко., Лтд.

- Sonoscape Medical Corp.

- BCF Technology Limited

- Yokogawa Electric Corporation

- Корпорация Нихон Кодэн

- Honda Electronics Co., Ltd.

Рынок устройств для транзиентной эластографии обогащается благодаря вкладу ведущих разработчиков и производителей медицинских технологий. Мировые гиганты, такие как Echosens и GE Healthcare, расширяют свое присутствие на международном рынке, развивая технологии диагностики на основе искусственного интеллекта и портативные инструменты. С другой стороны, такие компании, как Samsung Medison и Mindray, все больше внимания уделяют предложению решений по конкурентоспособным ценам, чтобы занять лидирующие позиции среди поставщиков для регионов, чувствительных к цене. Более того, они также формируют стратегические альянсы для взаимодействия с государственными программами здравоохранения, чтобы сделать свои запатентованные технологии более популярными и доступными для потребителей.

Ниже представлен список некоторых видных игроков, работающих на мировом рынке:

Последние события

- В феврале 2025 года компания Philips интегрировала ИИ в рабочий процесс и функции количественных измерений в ультразвуковых системах EPIQ Elite и Affiniti для ускорения исследований и повышения клинической достоверности.

- В декабре 2024 года компания Siemens Healthineers представила ACUSON Sequoia 3.5 — крупное обновление программного и аппаратного обеспечения ультразвуковой системы ACUSON Sequoia, использующее функции искусственного интеллекта (ИИ) для оптимизации рабочего процесса и повышения эффективности в целях повышения клинической эффективности.

- В мае 2024 года компания Echosens представила новую технологию направленной виброуправляемой транзиентной эластографии (VCTE), доступную в новых системах FibroScan. Кроме того, прибор выполняет полное сканирование за 4 минуты и использует два визуальных индикатора: один для измерения жёсткости печени, а другой для контролируемого параметра затухания, что помогает оператору быстро определить оптимальное место измерения.

- Report ID: 665

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Устройства для транзиентной эластографии Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом