Перспективы рынка титановых сплавов:

Объем рынка титановых сплавов в 2025 году оценивался в 10,24 млрд долларов США и, как ожидается, достигнет 16,68 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста около 5% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка титановых сплавов оценивается в 10,7 млрд долларов США.

Рынок титановых сплавов переживает значительный рост, во многом обусловленный активизацией глобальных инициатив, направленных на разработку экономичных самолетов. В связи с тем, что аэрокосмическая отрасль стремится повысить производительность и снизить воздействие на окружающую среду, производители все чаще обращаются к титановым сплавам благодаря их лёгкости, прочности и коррозионной стойкости. Например, Международная организация гражданской авиации (ИКАО) поставила глобальную цель – повысить топливную эффективность международной авиации в среднем на 2% в год в период с 2021 по 2050 год. На своей сессии в 2010 году ИКАО одобрила программу CNG2020 в качестве механизма достижения этой цели, который позволит достичь нейтральности по выбросам парниковых газов (CO2) начиная с 2020 года.

Кроме того, титан идеально подходит для использования в агрессивных условиях космоса благодаря своей термостойкости и стойкости к радиации. Он используется во многих структурных и механических компонентах космических аппаратов, включая Международную космическую станцию и марсоходы, гарантируя успешность и долговечность космических миссий. Кроме того, титановые сплавы используются в критически важных узлах электростанций, включая теплообменники и турбины, благодаря своей термостойкости и коррозионной стойкости. Рост числа проектов в области возобновляемой энергетики, таких как морские ветровые турбины, также способствует росту рынка.

Ключ Титановый сплав Сводка рыночной аналитики:

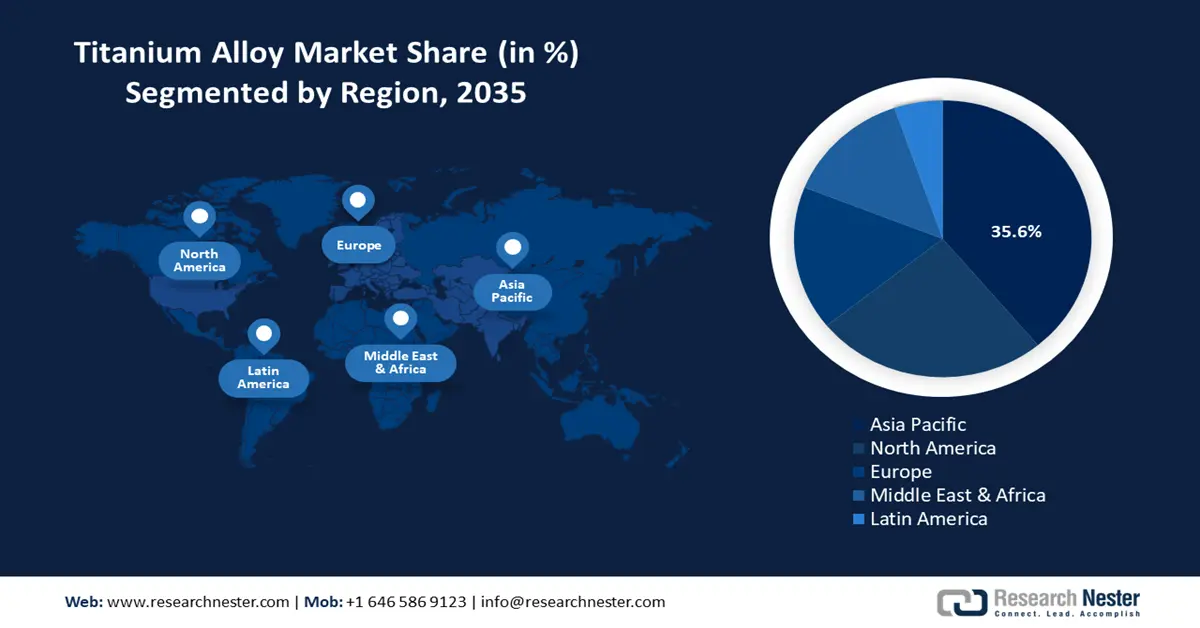

Региональные особенности:

- Доля Азиатско-Тихоокеанского региона на рынке титановых сплавов, составляющая 35,6%, обусловлена ростом их использования в аэрокосмической и оборонной отраслях, а также растущим спросом на экономичные самолеты, что будет способствовать росту до 2035 года.

- Ожидается, что Северная Америка сохранит заметную долю на рынке титановых сплавов в период с 2026 по 2035 год благодаря растущему спросу на титан для 3D-печати и инвестициям в НИОКР в оборонной промышленности.

Обзор сегмента:

- Ожидается, что сегмент альфа-сплавов на рынке титановых сплавов к 2035 году займет более 36,5% рынка благодаря их низкому тепловому расширению и высокому коэффициенту огнестойкости.

- Ожидается, что сегмент аэрокосмической промышленности на рынке титановых сплавов сохранит заметную долю до 2035 года благодаря быстрому росту числа международных оборонных соглашений, стимулирующих спрос на высокоэффективные материалы.

Основные тенденции роста:

- Расширение использования в медицинских целях

- Растущий спрос в автомобильной промышленности

Основные проблемы:

- Более высокая стоимость производства

- Более высокая реакционная способность

- Ключевые игроки:ATI Inc., Altemp Alloys LLC, AMG Advanced Metallurgical Group NV, Carpenter Technology Corporation, Haynes International Inc., Boeing, Precision Castparts Corp., Ulbrich Stainless Steels & Special Metals, Inc., VSMPO-AVISMA CORPORATION, CRS Holdings, LLC.

Глобальный Титановый сплав Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 10,24 млрд долларов США

- Объем рынка в 2026 году: 10,7 млрд долларов США

- Прогнозируемый размер рынка: 16,68 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 5% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 35,6 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Китай, США, Япония, Россия, Германия.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Россия.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка титановых сплавов:

Драйверы роста

- Расширение использования в медицине: титановые сплавы — самый популярный материал в ортопедии для деталей, подвергающихся высоким циклическим механическим нагрузкам, особенно для стержней и чашек в таких суставах, как плечевой, тазобедренный, коленный и голеностопный, где полимерные материалы недостаточно прочны. Кроме того, титановые сплавы используются в стоматологии для изготовления инструментов, брекетов, абатментов, винтов, штифтов и временных конструкций.

Более того, использование титана и титановых сплавов в других медицинских приложениях, таких как сердечно-сосудистые устройства, облегчается их механической прочностью и биосовместимостью. Титановые сплавы могут использоваться для изготовления стентов, сердечных клапанов, сосудистых трансплантатов, деталей имплантируемых дефибрилляторов, корпусов кардиостимуляторов и имплантируемых датчиков, что делает их жизненно важными для этих устройств. Американская кардиологическая ассоциация сообщила, что ежегодно во всем мире проводится более 200 000 операций по замене сердечных клапанов; ожидается, что к 2050 году это число увеличится до 850 000. Таким образом, поскольку спрос на эти биомедицинские устройства продолжает расти, рынок титановых сплавов, вероятно, выиграет от этого роста. - Растущий спрос в автомобильной промышленности: многие автомобильные компоненты, включая выхлопные системы, турбокомпрессоры и поршни, изготавливаются из титановых сплавов. Благодаря превосходному соотношению прочности к массе, коррозионной стойкости и термостойкости, титановые сплавы превосходят другие металлы. С ростом популярности внедорожников и легковых автомобилей использование титановых сплавов в мировой автомобильной промышленности растёт. Согласно отчёту Международного энергетического агентства (МЭА), в 2023 году по всему миру было зарегистрировано около 14 миллионов новых электромобилей, что увеличило общее количество таких транспортных средств на дорогах до 40 миллионов.

Кроме того, автомобильная промышленность развивается благодаря благоприятным государственным законам о производстве электромобилей, что открывает множество возможностей для роста производителей титановых сплавов по всему миру. Хотя повышение эксплуатационных характеристик автомобилей по-прежнему остаётся приоритетом для автопроизводителей, покупатели также ищут автомобили, обеспечивающие безопасность, низкий уровень шума, максимальную экономичность и постоянное снижение выбросов вредных веществ. В частности, эти цели достигаются благодаря использованию титановых сплавов, которые широко используются в пружинах клапанов и подвеске. - Стремительный технологический прогресс: развитие аддитивного производства (3D-печати) обусловлено потребностью в высококачественных металлических деталях сложной формы, которые можно изготовить в срок. Традиционным методом создания титановых сплавов является порошковая металлургия, но новейшей технологией является лазерное аддитивное производство. Преимущества 3D-печати титановых деталей из металла включают снижение потерь материала, экономическую эффективность и лёгкость конструкции. Кроме того, способность аддитивного производства (АП) обеспечивать полное использование материала и исключать отходы была продемонстрирована на примере переработки титанового лома.

Более того, крупные производители стремятся предлагать экологичные и экономически эффективные решения, используя аддитивное производство. Например, в апреле 2021 года компания BEAMIT разработала технологию аддитивного производства титановых сплавов Ti6242. Компания продемонстрировала, что титановые сплавы Ti6242, изготовленные с использованием аддитивных технологий, превосходят сплавы, обработанные традиционными методами, в автоспорте и авиации.

Проблемы

- Более высокая себестоимость производства: производство титановых сплавов требует использования тяжёлой техники и оборудования, что обычно влечет за собой чрезвычайно высокие эксплуатационные расходы. Ожидается, что новые игроки в отрасли столкнутся с трудностями, связанными с ростом производственных затрат в связи с ростом цен на титановые сплавы после торговой войны между США и Китаем. Более того, поддержание цепочки поставок титановых сплавов в условиях растущих цен на сырье может негативно сказаться на рынке титановых сплавов.

- Высокая реакционная способность: С инженерной и промышленной точки зрения, главным недостатком титана является его высокая реакционная способность, требующая особых условий на протяжении всего процесса производства. Изначально было практически невозможно избавиться от примесей, добавляемых в процессе Кролла, вакуумно-дуговой плавки (ВДП) или механической обработки. Следовательно, это может препятствовать расширению рынка титановых сплавов.

Размер и прогноз рынка титановых сплавов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

5% |

|

Размер рынка базового года (2025) |

10,24 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

16,68 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка титановых сплавов:

Микроструктура (альфа-сплавы, почти альфа-сплавы, альфа + бета-сплавы, метастабильные бета-сплавы)

Ожидается, что к концу 2035 года доля альфа-титановых сплавов на рынке превысит 36,5%. Рост сегмента обусловлен их низким тепловым расширением и высоким коэффициентом огнестойкости. Эти свойства, а также радиационная стойкость делают их идеальным материалом для применения в космической промышленности, включая ракетные двигатели, конструкции космических аппаратов и компоненты спутников. Более того, благодаря низкой плотности и превосходной коррозионной стойкости в среде сероводорода и хлоридов, альфа-титановые сплавы становятся всё более популярными в аэрокосмической и космической промышленности.

Конечное использование (аэрокосмическая и оборонная промышленность, энергетика, химическая переработка, автомобилестроение, судостроение, мода и одежда, переработка нефти и газа, архитектура, медицина, спорт)

Аэрокосмический сегмент на рынке титановых сплавов, как ожидается, займет заметную долю в прогнозируемый период. Рост можно объяснить несколькими основными факторами, такими как быстрый рост международных оборонных соглашений, обмен истребителями и рост авиационной промышленности во всем мире. Кроме того, распространение космических программ и увеличение запусков спутников ускорили расширение рынка. По данным Space Foundation, с 223 попытками запуска и 212 успешными запусками глобальная активность запусков достигла исторических максимумов третий год подряд. По сравнению с 2022 годом активность коммерческих запусков выросла на 50% в 2023 году. В дополнение к Китаю, Индии и Японии, которые увидели более высокую активность, в США наблюдался 33%-ный рост попыток запусков. Титановые сплавы идеально подходят для военных, космических кораблей и самолетов благодаря своим исключительным свойствам, которые включают в себя малый вес, высокую прочность на разрыв и долговечность.

Наш углубленный анализ мирового рынка титановых сплавов включает следующие сегменты:

Микроструктура |

|

Тип класса |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка титановых сплавов:

Статистика рынка Азиатско-Тихоокеанского региона

Ожидается, что к 2035 году доля рынка титановых сплавов в Азиатско-Тихоокеанском регионе превысит 35,6%. Рост рынка в регионе обусловлен расширением использования титановых сплавов в различных отраслях, включая химическую, медицинскую и аэрокосмическую. Растет спрос на легкие и высокопроизводительные крепежные элементы, что обусловлено потребностью в легких и экономичных самолетах. Эта тенденция обусловлена растущим спросом на экономичные, комфортные и быстрые варианты путешествий, а также ростом числа международных авиаперевозок.

Кроме того, ожидается значительный рост рынка титановых сплавов в Индии и Китае в связи с ростом расходов на оборону и военные нужды. Кроме того, особое внимание уделяется расходам на оборонную инфраструктуру, закупке нового оружия, боеприпасов и технологий, а также внутренним НИОКР в сфере обороны.

Правительства обеих стран увеличили свои оборонные бюджеты в преддверии продолжающегося пограничного противостояния. Например, в Индии бюджетные ассигнования в размере 74,3 млрд долларов США на 2024 год представляют собой незначительное увеличение по сравнению с 2023 годом и направлены на развитие отечественного оборонного производства и модернизацию вооружённых сил. В то же время, оборонный бюджет Китая на 2024 год составил 236 млрд долларов США.

Анализ рынка Северной Америки

В прогнозируемый период Северная Америка будет занимать заметную долю рынка титановых сплавов. Рынок в регионе растёт благодаря растущей потребности в титане для технологий 3D-печати и государственным инвестициям в исследования и разработки в области производства титановых сплавов. Например, в октябре 2023 года Министерство обороны объявило о выделении компании IperionX Technology, LLC 12,7 млн долларов США в рамках Программы инвестиций в оборонное производство (DPAI) для стимулирования производства титанового порошка для оборонных цепочек поставок.

Кроме того, рост экспорта самолетов в США увеличивает спрос на титановые сплавы. В 2022 году США стали крупнейшим в мире экспортером самолетов и космических аппаратов с экспортом в 40,3 млрд долларов США. Более того, растущее предпочтение экологически чистых материалов, которые потребляют меньше энергии и выделяют меньше парниковых газов в процессе производства, стимулирует расширение рынка титановых сплавов. Кроме того, старение населения Канады и рост заболеваемости ортопедическими заболеваниями резко увеличивают спрос на ортопедические имплантаты на основе титановых сплавов, такие как эндопротезы тазобедренного и коленного суставов. По данным правительства Канады, в 2019 году в Канаде проживало 6,6 млн пожилых людей, или почти одна пятая (17,5%) от общей численности населения. Ожидается, что к 2040 году число пожилых людей возрастет примерно до одной четверти от общей численности населения.

Основные игроки рынка титановых сплавов:

- ATI Inc.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- ООО «Алтемп Эллоуз»

- AMG Advanced Metallurgical Group NV

- Корпорация Карпентер Текнолоджи

- Haynes International Inc.

- Боинг

- Precision Castparts Corp.

- Ulbrich нержавеющей стали и специальных металлов, Inc.

- КОРПОРАЦИЯ ВСМПО-АВИСМА

- CRS Holdings, LLC

Ведущие производители титановых сплавов реализуют креативные стратегии, такие как поглощения, слияния, инновационные маркетинговые методы и технологические прорывы. Помимо этих стратегий, компании сотрудничают с отраслями конечного потребления, чтобы увеличить свою прибыль и укрепить свои позиции на рынке титановых сплавов.

Последние события

- В марте 2024 года компания ATI Inc. отметила ввод в эксплуатацию своего новейшего пресса для ковки заготовок усилием 12 500 тонн, который имеет решающее значение для производства титана для аэрокосмической и оборонной промышленности. Пресс Bakers South II (BSOII) был запущен в эксплуатацию в первом квартале 2024 года, что соответствует расширенным мощностям ATI по плавке титана и обеспечивает расширенные возможности для производства высокопроизводительных, сложных в производстве уникальных сплавов.

- В ноябре 2021 года компании Boeing и российский производитель титана ВСМПО-АВИСМА подписали Меморандум о взаимопонимании (МОВ), подтверждающий, что ВСМПО-АВИСМА продолжит оставаться ведущим поставщиком титана для существующих и будущих коммерческих самолетов Boeing.

- Report ID: 6842

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Титановый сплав Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.