Перспективы рынка тонкопленочных солнечных элементов:

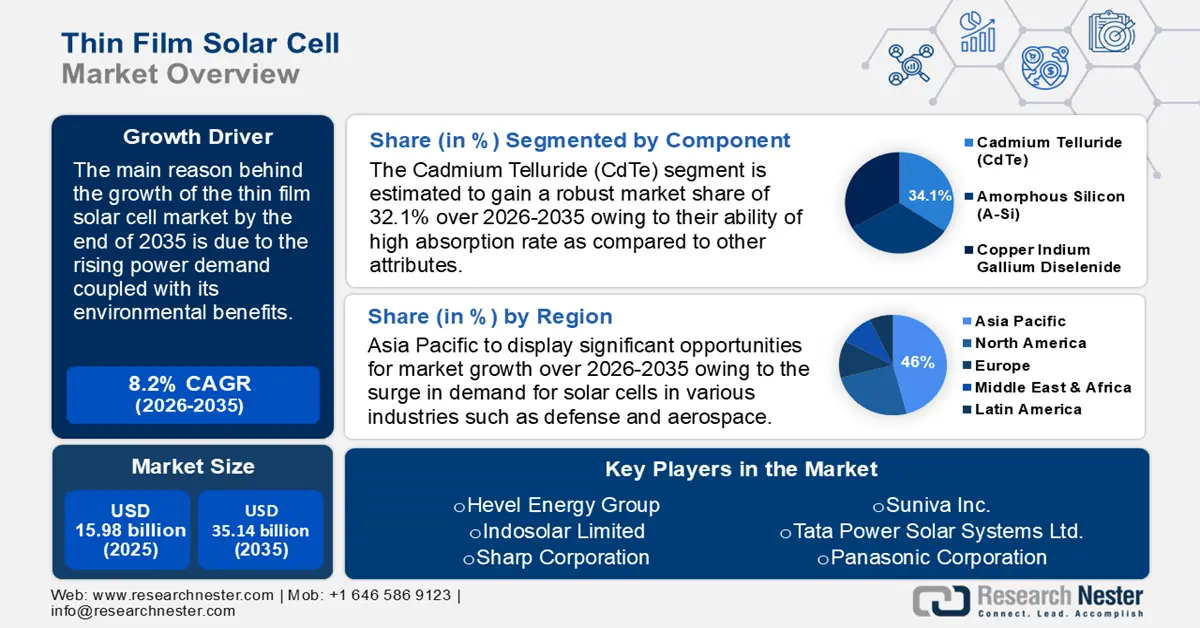

Объем рынка тонкопленочных солнечных элементов в 2025 году превысил 15,98 млрд долларов США и, как ожидается, к 2035 году превысит 35,14 млрд долларов США, демонстрируя среднегодовой темп роста более 8,2% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка тонкопленочных солнечных элементов оценивается в 17,16 млрд долларов США.

Мировой рынок тонкоплёночных солнечных элементов вступил в новую фазу развития, предлагая масштабные бытовые и промышленные применения. В условиях энергоэкономики, ограниченной выбросами, энергоэффективное, экологичное и крупносерийное производство солнечных элементов или фотоэлектрических систем (ФЭ) играет центральную роль. Ожидается, что эта новая парадигма устойчивости и доступности откроет новые рыночные возможности для развития солнечной энергетики. Более того, присущие тонкоплёночные фотоэлектрические элементы на основе селенида меди, индия и галлия (CIGS) обладают неотъемлемыми преимуществами и постоянными инновациями, что позволяет им заменить традиционные кремниевые солнечные элементы в течение следующих нескольких лет. В отчёте Центра климатических и энергетических решений за 2023 год подсчитано, что в 2020 году на долю возобновляемых источников энергии приходилось около 29% мирового производства энергии, и эта доля многократно возрастёт в течение прогнозируемого периода.

Ключ Тонкопленочный солнечный элемент Сводка рыночной аналитики:

Региональные особенности:

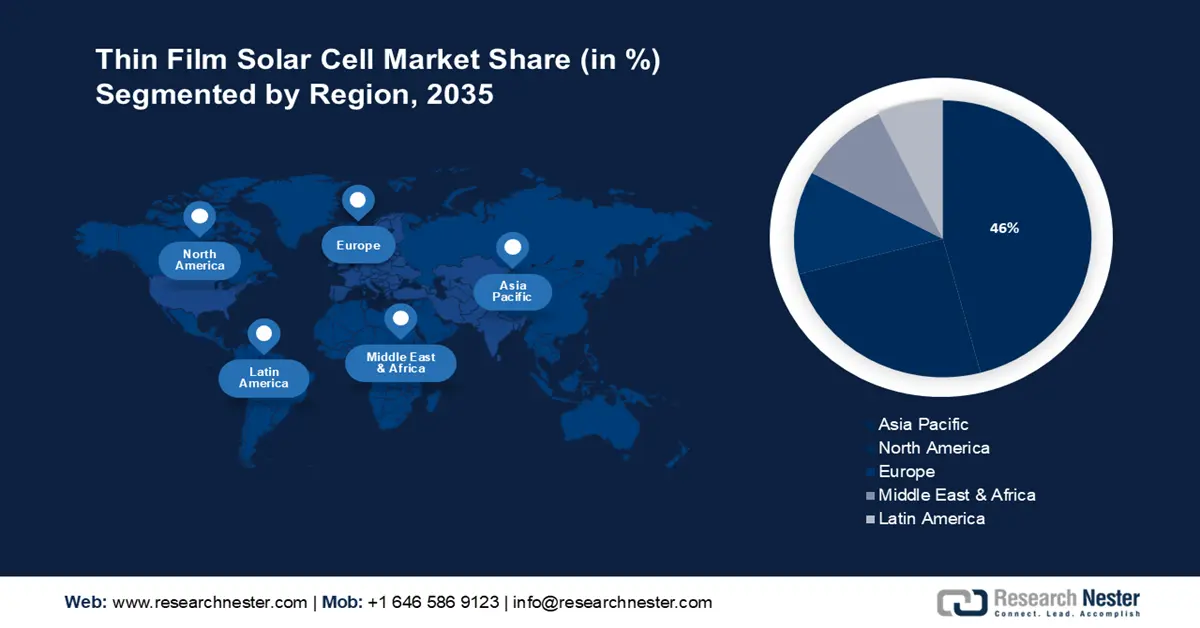

- К 2035 году доля рынка тонкоплёночных солнечных элементов в Азиатско-Тихоокеанском регионе составит около 46%, что обусловлено высоким спросом на солнечные элементы в оборонной, аэрокосмической и инфраструктурной отраслях.

- К 2035 году рынок Северной Америки займёт вторую по величине долю благодаря росту потребления и производства возобновляемой энергии, поддерживаемому государственными кампаниями.

Обзор сегмента:

- Ожидается, что сегмент сетевых подключений на рынке тонкопленочных солнечных элементов будет демонстрировать устойчивый рост до 2035 года благодаря развитию системы передачи данных и доступности для экономных пользователей.

- Ожидается, что сегмент тонкопленочных солнечных элементов на основе теллурида кадмия (cdte) будет демонстрировать существенный рост в период с 2026 по 2035 год благодаря их высокой скорости поглощения и удобным методам производства.

Ключевые тенденции роста:

- Доминирование технологии CIGS и её вклад в сокращение выбросов CO2

- Текущие инвестиции в тонкоплёночные солнечные элементы на основе теллурида кадмия

Основные проблемы:

<ул>- Высокая первоначальная стоимость.

- Сильная конкуренция.

Ключевые игроки:Hanwha Qcells GmbH, Alps Technology Inc., GreenBrilliance Renewable Energy LLP, Hevel Energy Group, Indosolar Limited, Sharp Corporation, Suniva Inc., Tata Power Solar Systems Ltd., Panasonic Corporation.

Глобальный Тонкопленочный солнечный элемент Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 15,98 млрд долларов США

- Объём рынка в 2026 году: 17,16 млрд долларов США

- Прогнозируемый объём рынка: 35,14 млрд долларов США к 2035 году

- Прогноз роста: CAGR 8,2% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 46 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Китай, США, Германия, Япония, Индия.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Бразилия.

Last updated on : 18 September, 2025

Факторы роста и проблемы рынка тонкопленочных солнечных элементов:

Драйверы роста

Доминирование технологии CIGS и ее вклад в сокращение выбросов CO2: Среди тонкопленочных альтернатив солнечным элементам CIGS является одной из самых передовых и эффективных. Фотоэлектрические модули на основе CIGS с абсорберами IGS (Cu(In,Ga)(Se,S)2) очень эффективно преобразуют свет непосредственно в электричество. CIGS занимает прочные позиции в фотоэлектрических технологиях, демонстрируя рекордный КПД для модулей промышленного размера 16,5% и для малых ячеек 21,7%. Ожидается, что CIGS будет использоваться с подходящими широкозонными абсорберами в качестве нижних ячеек в тандемных устройствах, обеспечивающих КПД более 30%. Это демонстрирует потенциал использования фотоэлектрической технологии CIGS в общей индустрии солнечных элементов, и в настоящее время изучаются перспективы ее дальнейшего совершенствования.

Региональные рынки отличаются высокой конкуренцией и стремятся позиционировать CIGS в сфере интегрированных в здания фотоэлектрических систем (BIPV). Европейские OEM-производители или поставщики производственного оборудования обладают уникальным опытом в ключевых производственных процессах и инструментах CIGS. Многие из них в настоящее время распространяют и получают прибыль от производственных процессов CIGS следующего поколения для обработки и осаждения полупроводниковых стеков, которые обещают сократить капитальные и эксплуатационные расходы в будущем. Тонкопленочные фотоэлектрические системы с точки зрения углеродного следа имеют явное преимущество перед коммерциализированными монокристаллическими кремниевыми панелями (c-Si). Углеродный след первых составляет 12–20 г CO2-эквивалента на киловатт-час, в то время как вторых — 50–60 г CO2-эквивалента на киловатт-час электроэнергии.Продолжаются инвестиции в тонкоплёночные солнечные элементы на основе теллурида кадмия: солнечные элементы на основе теллурида кадмия (CdTe) могут достигать высокой эффективности преобразования и обладать высокими коэффициентами поглощения. Элементы CdTe доступны по цене и широко используются в промышленных солнечных установках. Инвестиции в расширение производственных возможностей способствуют развитию международной торговли. Консорциум по производству передовых фотоэлектрических систем на основе теллурида кадмия (US-MAC), созданный в 2029 году, ускорил инвестиции и инновации в области CdTe, используя НИОКР в области передовых технологий. Консорциум US-MAC обеспечил 40% поставок фотоэлектрических систем промышленного масштаба на рынок США и 5% мирового рынка. Кроме того, он успешно конкурирует с импортным кремнием и стимулирует производство в США.

В августе 2022 года Министерство энергетики США (DOE) запустило Консорциум по ускорителям CdTe (CTAC) для разработки технологий CdTe, направленных на повышение эффективности тонкоплёночных солнечных элементов и снижение стоимости. Ожидается, что CTAC достигнет эффективности элементов более 24% к 2025 году и 26% к 2030 году, одновременно снизив себестоимость производства на ватт. Министерство энергетики США выделило консорциуму финансирование в размере 17 миллионов долларов США с целью снижения стоимости солнечной энергии на 60% в течение следующих 10 лет.

Благодаря государственным инициативам установка солнечных элементов обеспечивает более высокую окупаемость инвестиций. Эти инициативы сокращают срок окупаемости и способствуют долгосрочной экономии на счетах за электроэнергию, повышая финансовую привлекательность солнечной энергетики как для потребителей, так и для предприятий. Министерство энергетики США (DOE) поддерживает инициативы F&D, направленные на преодоление существующих технологических барьеров для солнечных элементов CIGS. В 2024 году DOE объявило о финансировании в размере 38 миллионов долларов США в рамках программы Solar Energy Supply Chain Incubator для проектов НИОКР. Кроме того, правительства часто предоставляют налоговые льготы или возврат средств в качестве финансовых стимулов или субсидий для снижения затрат на установку солнечных элементов. Эти стимулы снижают первоначальную стоимость, делая их более доступными для населения.

Проблемы

Высокие первоначальные затраты: покупка и установка тонкоплёночных солнечных элементов может быть дорогостоящей, особенно для небольших компаний и частных лиц. Из-за этих первоначальных расходов, включающих стоимость солнечных элементов, систем крепления, проводки и работы по установке, компании и частные лица могут не рассматривать солнечную энергию. Использование солнечной энергии может сэкономить на счетах за электроэнергию в долгосрочной перспективе, хотя в конечном итоге может оказаться более экономичным. Это может потенциально увеличить срок окупаемости первоначальных инвестиций.

Высокая конкуренция: рынок сталкивается с рядом проблем, таких как высокая конкуренция и постоянно меняющаяся нормативно-правовая база. Стремительное развитие технологий является важной глобальной отраслевой тенденцией, которая может создавать трудности для организаций, стремящихся влиять на неё. Эти факторы могут создать серьёзные трудности для компаний, работающих в этом сегменте рынка, в прогнозируемый период, что приведёт к сокращению их доли на рынке тонкоплёночных солнечных элементов.

Объем и прогноз рынка тонкопленочных солнечных элементов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

8,2% |

|

Размер рынка базового года (2025) |

15,98 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

35,14 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка тонкопленочных солнечных элементов:

Анализ сегмента компонента

Ожидается, что сегмент тонкоплёночных солнечных элементов на основе теллурида кадмия будет демонстрировать существенный среднегодовой темп роста до 2035 года. Росту этого сегмента способствует их высокая скорость поглощения по сравнению с другими характеристиками. Более того, удобные солнечные элементы на основе теллурида кадмия (CdTe) легко изготавливать, поскольку кадмий может быть получен в качестве побочного продукта при добыче, плавке и рафинировании свинца, цинка и меди.

Этот фотоэлектрический метод позволяет производить фотоэлектрические панели по относительно низкой цене, используя теллурид кадмия. Это единственный возобновляемый источник энергии, при производстве которого используется минимальное количество воды. Согласно отчёту Национальной лаборатории возобновляемой энергии (NREL) за 2023 год, американская компания First Solar достигла объёма производства с 25 МВт в 2005 году до 21 ГВт в год к 2024 году.

Анализ сегмента подключения

Ожидается, что сегмент тонкоплёночных солнечных элементов, подключаемых к сети, станет самым быстрорастущим на рынке с долей 71,2%, что обусловлено постоянным и самым быстрым темпом развития, обусловленным расширением систем передачи и распределения электроэнергии. Они являются отличным выбором для потребителей с ограниченным бюджетом, желающих использовать возобновляемые источники энергии, поскольку они весьма доступны по цене.

Кроме того, ожидается, что сегмент автономных солнечных панелей будет занимать значительную долю в прогнозируемый период. Это обусловлено его популярностью среди людей, желающих использовать солнечную энергию вместо того, чтобы полагаться на электросети. Кроме того, когда они не используются, их можно легко убрать и сложить, поскольку они гибкие и лёгкие.

Анализ сегмента приложения

Ожидается, что сегмент коммунального обслуживания на рынке тонкоплёночных солнечных элементов станет самым быстрорастущим к 2035 году. Этот колоссальный рост обусловлен стремлением потребителей сократить потребление ископаемого топлива. В документе «Европейская комиссия 2024» утверждается, что, поскольку солнечная энергия способна обеспечивать электроэнергией и отоплением дома и предприятия, она имеет потенциал для интеграции в общую энергосистему. План предусматривает увеличение мощности солнечных фотоэлектрических установок более чем на 320 ГВт к 2025 году и почти на 600 ГВт к 2030 году.

Более того, строители и архитекторы стремятся к более привлекательным проектам и использованию возобновляемых источников энергии в своих зданиях. В отчёте Национальных институтов здравоохранения прогнозируется, что около 2% мирового спроса на электроэнергию можно будет покрыть за счёт фотоэлектрических систем мощностью более 400 ГВт. Это подпитывает спрос на солнечные панели для крыш в прогнозируемый период.

Наш углубленный анализ рынка тонкопленочных солнечных элементов включает следующие сегменты:

Компонент |

|

Связность |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка тонкопленочных солнечных элементов:

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что к 2035 году на долю Азиатско-Тихоокеанского региона будет приходиться наибольшая доля выручки – 46%. Рост в регионе обусловлен резким ростом спроса на солнечные элементы в различных отраслях, таких как оборонная и аэрокосмическая. В отчёте Boeing Aircraft за 2023 год прогнозируется, что к 2042 году темпы роста парка воздушных судов составят 6,9% по сравнению с ростом пассажиропотока на 9,5%.

В Китае наблюдается рост индустриализации, что требует увеличения использования тонкоплёночных солнечных элементов на автомагистралях и в жилых комплексах. Государственный совет Китая опубликовал отчёт за 2022 год, в котором говорится, что уровень урбанизации в стране превысил 60% в 2019 году, а в 2021 году этот показатель превысил 64,72%. Это также способствует росту выручки рынка монтажных солнечных фотоэлектрических систем в прогнозируемый период.

Рост урбанизации и развитие инфраструктуры в Японии являются фактором роста рынка солнечных батарей в этом регионе. Всемирный банк в 2021 году заявил, что Япония, население которой составляет 1,6% от населения мира, остаётся лидером по темпам развития в современную эпоху.

Обзор рынка Северной Америки

В прогнозируемом периоде Северная Америка также столкнётся с огромным ростом объёма рынка тонкоплёночных солнечных элементов, который займёт второе место благодаря резкому росту спроса на энергию. В отчёте Управления энергетической информации США за 2023 год говорится, что потребление и производство возобновляемой энергии в 2022 году достигли рекордных показателей, превысив 13% (13,18 и 13,40 квадр соответственно).

В Соединенных Штатах наблюдается рост числа государственных кампаний и инвестиций, направленных на повышение осведомленности об использовании возобновляемых источников энергии. Опрос, проведенный в 2023 году, показал, что около 66% взрослых американцев в настоящее время отдают предпочтение использованию альтернативных источников энергии, таких как водород, солнечная и ветровая энергия. Более того, страна готова стать лидером в создании конкурентоспособных, энергоэффективных и децентрализованных систем производства и поставок оборудования для глобальной энергетической экономики.

Прогнозируется, что в Канаде будет высокий спрос на электроэнергию, что дополнительно стимулирует сотрудничество с энергетическим сектором. В связи с этим, как ожидается, это повлияет на общий рост индустрии тонкоплёночных солнечных элементов в Канаде. В отчёте за 2023 год прогнозируется значительный рост потребления энергии в Канаде – до 8585 петаджоулей в период с 2022 по 2021 год.

Участники рынка тонкопленочных солнечных элементов:

- Jinko Solar Co.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Hanwha Qcells GmbH

- Альпс Технолоджи Инк.

- GreenBrilliance Renewable Energy LLP

- Группа компаний «Хевел Энерджи»

- Индосолар Лимитед

- Корпорация Sharp

- Suniva Inc.

- Tata Power Solar Systems Ltd.

- Корпорация Panasonic

Наиболее прибыльные производители фотоэлектрических систем в настоящее время сосредоточены в США и Юго-Восточной Азии. Китай является мировым лидером в производстве фотоэлектрических систем и электроники и занимает прочное положение на рынке тонкопленочных солнечных элементов. Все технологии тонкопленочных солнечных элементов обладают схожими внутренними преимуществами, которые обеспечиваются полностью интегрированными производственными мощностями после достижения экономии. Существует ценовая конкурентоспособность с фотоэлектрическими системами из кристаллического кремния на мегаваттном уровне в различных аспектах цепочки создания стоимости кристаллического кремния, таких как поликремний, пластина, элемент, слиток и модуль. CIGS стал потенциальной областью инвестиций с высокой окупаемостью инвестиций с точки зрения как операционных, так и капитальных затрат. Кроме того, такие технологии, как CIGS cdTe, хорошо подходят для производства с автоматизацией и подходами Индустрии 4.0.

Последние события

- В августе 2022 года компания Hanwha Qcells GmbH приобрела около 66% акций компании LYNQTECH GmbH, расположенной в Ганновере. Целью приобретения Hanwha Q Cells было укрепление её позиций как комплексного поставщика решений в области чистой энергии для конечных потребителей, как жилых, так и коммерческих.

- В мае 2022 года компания Jinko Solar Co. подписала дистрибьюторское соглашение с Aldo Solar, по которому она будет получать новейшие сверхэффективные фотоэлектрические модули Tiger Neo N-типа от Jinko Solar, ведущего поставщика продуктов солнечной энергетики в стране с долей рынка более 30% в категории распределенной генерации.

- Report ID: 6356

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Тонкопленочный солнечный элемент Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.