Тенденции мирового рынка обеспечения телекоммуникационных услуг, прогнозный отчет на 2025–2037 гг.

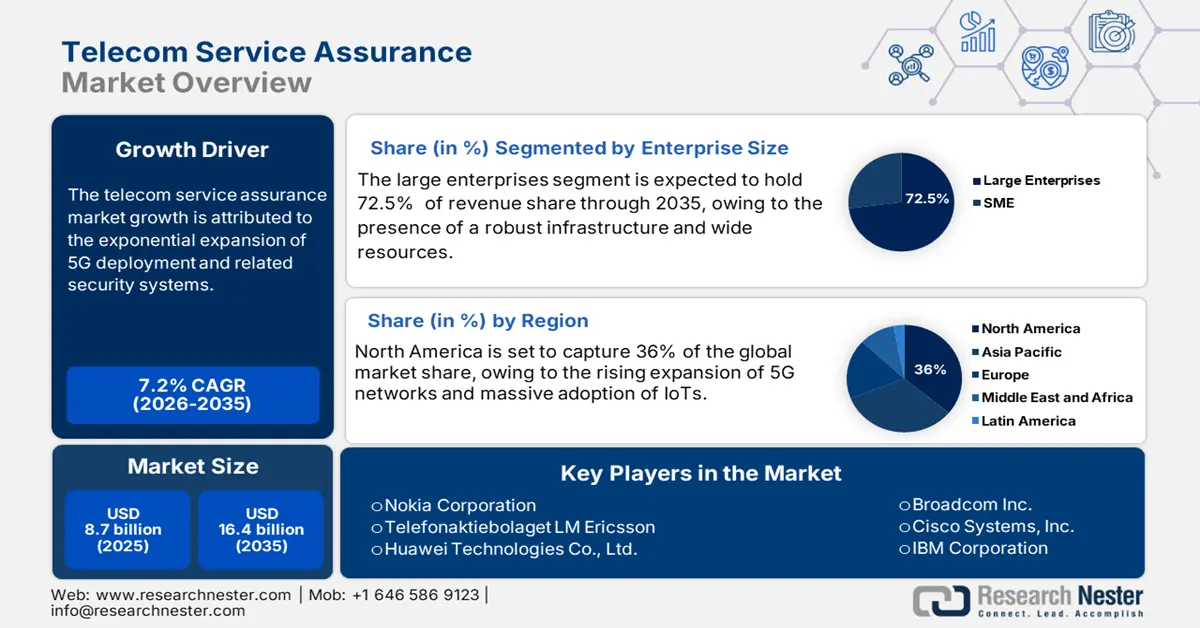

Объем рынка обеспечения телекоммуникационных услуг оценивался в 8,2 млрд долларов США в 2024 году и, как ожидается, достигнет 20,3 млрд долларов США к концу 2037 года, увеличившись на среднегодовой темп роста 7,2% в прогнозируемый период 2025-2037 годов. В 2025 году объем отрасли обеспечения телекоммуникационных услуг оценивается в 8,8 млн долларов США.

Рынок обеспечения телекоммуникационных услуг функционирует в рамках сложной цепочки поставок, включающей программные решения, аппаратные продукты и специальные услуги. Различные фирмы, специализирующиеся на управлении неисправностями и проведении исчерпывающего анализа сетей, разрабатывают программные решения для клиентов. Кроме того, основные элементы оборудования закупаются у передовых производственных отраслей многих стран. Объединение компонентов выполняется на сборочных предприятиях для сокращения сроков выполнения заказа и эффективной оптимизации логистики. Министерство торговли США подчеркнуло аналитический характер телекоммуникационного оборудования и продемонстрировало необходимость надежных цепочек поставок. Кроме того, торговые данные показывают, что США импортируют значительное количество телекоммуникационного оборудования, что свидетельствует о зависимости от мировых производственных сетей. Кроме того, телекоммуникационная продукция, произведенная в США, вносит свой вклад в мировую цепочку поставок, демонстрируя взаимозависимость отрасли.

Отличительные экономические показатели подчеркивают динамику ценообразования, влияющую на общий рынок обеспечения телекоммуникационных услуг. Бюро статистики труда США заявило, что индекс цен производителей (PPI) для различных телекоммуникационных услуг показал изменения из-за рыночной конкуренции и технологической модернизации. Кроме того, индекс потребительских цен демонстрирует изменения потребительских цен на телекоммуникационные услуги, которые обуславливают инвестиционные решения в отрасли. Различные правительства инвестируют в кибербезопасность и устойчивость сетей для повышения производительности и надежности. Таким образом, спрос на передовые решения по обеспечению качества услуг значительно растет.

Обеспечение телекоммуникационных услуг: факторы роста и проблемы

Драйверы роста

- Растущее развертывание сетей 5G и связанные с ними меры безопасности: Развертывание сетей 5G стимулирует спрос на решения по обеспечению качества услуг. Поставщики услуг должны обеспечивать безопасность и соответствие требованиям. Архитектура 5G сложна и подвержена уязвимостям, связанным с нарушениями и штормами сигнализации. Например, в 2023 году T-Mobile столкнулась с нарушением API и почти 37,5 миллионами записей клиентов. Подобные случаи указывают на пробелы в безопасности в инфраструктуре 5G. Кроме того, Федеральная комиссия по связи предположила рост числа кибератак в телекоммуникациях на 310% с 2020 года, что связано с расширением 5G. Телекоммуникационные компании инвестируют в платформы обеспечения качества услуг на основе искусственного интеллекта, чтобы преодолеть проблемы киберугроз.

- Стандартизация для обеспечения совместимости: Усилия по стандартизации для обеспечения бесперебойной работы 5G-совместимости выступают в качестве катализатора для рынка обеспечения качества телекоммуникационных услуг. Эта стандартизация важна для обеспечения бесшовной интеграции и повышения безопасности. Различные организации разрабатывают протоколы для объединения сетей разных поставщиков и повышения спроса на рынке обеспечения качества услуг. В 2023 году Dish Wireless внедрила платформу обеспечения качества услуг, чтобы соответствовать стандартам проекта партнерства третьего поколения и сократить сбои в работе сети на 41%. Кроме того, Groupe Special Mobile Association прогнозирует, что внедрение стандартизации позволит привлечь 96,2 млрд долларов США в возможности 5G к 2025 году.

- Растущая интеграция ИИ и автоматизации в обеспечение обслуживания: Интеграция ИИ стимулирует рост рынка, поскольку она обеспечивает преимущества для пользователя, такие как обнаружение неисправностей в реальном времени и предиктивный анализ. По оценкам Research Nester, решения на основе ИИ сокращают время простоя и устраняют эксплуатационные расходы на 31 %. Ассоциация Global System for Mobile Communications прогнозирует, что автоматизация на основе ИИ может сэкономить 15,5 млрд долларов США в год к концу 2025 года. Nokia AVA и IBM Watson AIOps — одни из самых известных платформ обеспечения на основе ИИ.

Технологические достижения, меняющие форму обеспечения телекоммуникационных услуг

Глобальный рынок обеспечения телекоммуникационных услуг переживает замечательную трансформацию, подкрепленную включением современных технологий в многочисленные отрасли. ИИ, блокчейн, сетевое нарезание и т. д. — вот некоторые из известных технологий, широко принятых участниками рынка. Эти технологии создают проактивную и более интеллектуальную экосистему обеспечения услуг, способную поддерживать сети следующего поколения и улучшать потребительский опыт. Ведущие поставщики и операторы внедряют передовые технологии, чтобы произвести революцию в обеспечении телекоммуникационных услуг.

|

Тенденция |

Отраслевое применение |

Уровень внедрения |

Пример из реального мира |

|

Искусственный интеллект (ИИ) |

Телекоммуникации |

86% планируют увеличить инвестиции в ИИ |

Optus использует ИИ для улучшения качества обслуживания клиентов и повышения устойчивости сети. |

|

Блокчейн |

Финансы |

82% финансовых учреждений изучают или внедряют решения на основе блокчейна |

HSBC и Bank of America интегрируют блокчейн Solana для токенизации активов. |

|

Разделение сети 5G |

Производство |

Реализовано в промышленных секторах для выделенных виртуальных сетей |

Разделение сетей 5G Telefónica улучшает работу в различных секторах. |

|

Архитектуры, ориентированные на облако |

Межотраслевой |

Включает масштабируемые и гибкие решения по обеспечению качества услуг |

Не указано в предоставленных источниках. |

|

Аналитика в реальном времени |

Межотраслевой |

Улучшает процессы принятия решений и операционную эффективность |

Не указано в предоставленных источниках. |

Усиление кибербезопасности в обеспечении телекоммуникационных услуг: стратегическая позиция

Телекоммуникационная отрасль крайне уязвима для различных киберугроз, что подчеркивает важность надежных мер безопасности. Случаи утечки данных подчеркивают важность принятия компаниями комплексных мер кибербезопасности. Такие методы, как многофакторная аутентификация и обнаружение угроз на основе искусственного интеллекта, являются эффективными мерами по снижению вероятности потенциального нарушения. Компании внедряют TSA экспоненциально, поскольку даже один случай утечки данных может прервать обслуживание и привести к потере дохода. Недостаточный контроль доступа и плохое шифрование значительно увеличивают фактор риска. Внедрение передовых технологий, таких как IoT и 5G, увеличивает поверхность атаки, делая всю инфраструктуру более уязвимой.

|

Компания |

Тип кибератаки |

Влияние |

Возможные средства для смягчения воздействия |

|

CDK Global |

Программы-вымогатели |

Операции нарушены примерно в 15 100 дилерских центрах; предполагаемые прямые убытки составляют 1,01 млрд долларов США |

Внедрение систем обнаружения угроз на основе ИИ |

|

Marks & Spencer |

Кибератака |

Прогнозируемое сокращение операционной прибыли на 384 млн долларов США |

Укрепление инфраструктуры сетевой безопасности; внедрить многофакторную аутентификацию |

|

AT&T |

Утечка данных |

Оштрафован на 13,2 млн долларов США Федеральной торговой комиссией за разглашение миллионов клиентов' персональные данные |

Улучшение протоколов шифрования данных; внедрить строгий контроль доступа |

|

Британская библиотека |

Программы-вымогатели |

Утечка примерно 610 ГБ данных |

Развертывание расширенных решений по защите конечных точек |

|

Мюнстерский технологический университет |

Программы-вымогатели |

Утечка данных в даркнете |

Создание надежных систем резервного копирования и восстановления данных |

Проблемы

- Сложность регулирования и расходы на соблюдение требований: Стоимость соблюдения требований значительно возрастает при изменении многочисленных параметров в разных странах. Это также приводит к задержке выхода на определенный рынок. Например, технические регламенты и оценки соответствия в Индии накладывают значительные барьеры на иностранные компании, требуя проведения исчерпывающих испытаний и сертификационных процессов.

- Отсутствие готовности инфраструктуры: Отсутствие адекватной инфраструктуры, особенно в слаборазвитых и развивающихся регионах, препятствует развертыванию решений по оценке в телекоммуникационной отрасли. Например, 25,5% вышек в Индии неэффективны для внедрения современных телекоммуникационных услуг, поскольку они ограничивают возможности использования современных телекоммуникационных услуг.

Рынок обеспечения телекоммуникационных услуг: основные сведения

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2024 |

|

Прогнозируемый год |

2025-2037 |

|

CAGR |

7,2% |

|

Размер рынка базового года (2024) |

8,2 млрд долларов США |

|

Прогнозируемый размер рынка на год (2037) |

20,3 млрд долларов США |

|

Региональный охват |

|

Сегментация обеспечения телекоммуникационных услуг

Компонент (решения {система зондирования, управление сетью, управление рабочей силой, управление неисправностями, мониторинг качества} услуги {профессиональные услуги, управляемые услуги})

Прогнозируется, что сегмент решений будет доминировать на рынке обеспечения телекоммуникационных услуг, собрав 66,6% доли из-за растущей сложности телекоммуникационных сетей. Рост рынка также обусловлен резким ростом внедрения различных технологий, таких как 5G и IoT. Услуги управления сетью и управления неисправностями являются наиболее востребованными решениями со стороны поставщиков телекоммуникационных услуг. Возможность выполнять анализ данных в реальном времени является обязательным условием для операторов связи, желающих улучшить общее предоставление услуг. Например, решение AT&T с поддержкой искусственного интеллекта устранило сбои в работе сети на 32%.

Размер предприятия (крупные предприятия, малые и средние предприятия)

Крупные предприятия доминируют на рынке обеспечения телекоммуникационных услуг, занимая долю в 72,5% благодаря наличию хорошо налаженной инфраструктуры и обширных ресурсов. Инструменты TSA помогают управлять сверхсложными сетями и предоставлять улучшенные услуги в разных странах. Например, такие крупные предприятия, как BMW, используют решения ATS, в частности, нарезку сетей 5G, на своих производственных заводах для поддержания низкой задержки. Все больше внимания уделяется улучшению клиентского опыта, что заставляет крупные компании выделять бюджет на покупку решений для обеспечения проактивного управления.

Наш углубленный анализ мирового рынка обеспечения телекоммуникационных услуг включает следующие сегменты:

|

Компонент |

|

|

Тип оператора |

|

|

Развертывание |

|

|

Размер предприятия |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Отрасль обеспечения телекоммуникационных услуг - региональный анализ

Североамериканский рынок обеспечения телекоммуникационных услуг

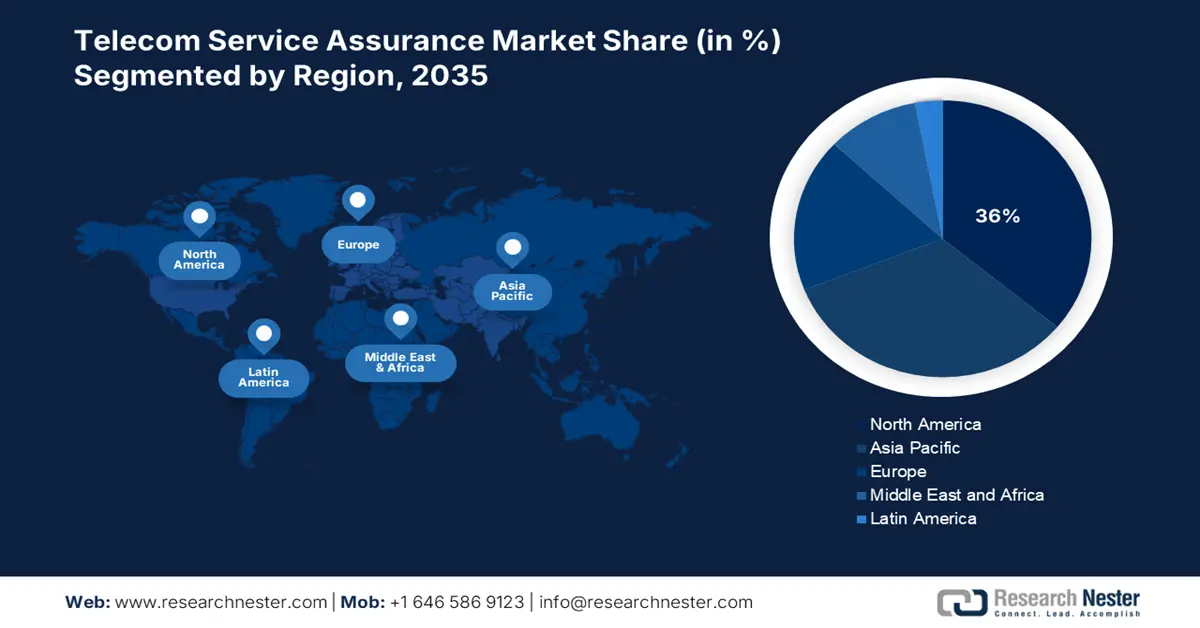

Ожидается, что рынок TSA в Северной Америке займет 36% рынка обеспечения телекоммуникационных услуг, зарегистрировав среднегодовой темп роста в 9,8% в период 2025–2037 гг. Рост рынка обусловлен увеличением числа развертываний 5G и расширением внедрения устройств IoT. По оценкам, 40,5% компаний в регионе используют решения TSA для мониторинга задержки на периферии. Рост в регионе также обусловлен наличием хорошо налаженной инфраструктуры и известных компаний.

В США рынок обеспечения телекоммуникационных услуг переживает значительный рост на фоне растущего спроса на надежные интернет-услуги. Федеральная комиссия по связи (FCC) сыграла решающую роль в этом расширении, реализуя политику, стимулирующую внедрение решений по обеспечению услуг для повышения качества обслуживания. Кроме того, в рекомендациях Агентства по кибербезопасности и безопасности инфраструктуры 2023 подчеркивается важность включения TSA для создания надежной инфраструктуры против любых киберугроз. Усилия правительства и инвестиции частного сектора в передовые телекоммуникации также способствуют росту рынка в стране.

Азиатско-Тихоокеанский регион Рынок обеспечения телекоммуникационных услуг

Ожидается, что к 2037 году рынок обеспечения телекоммуникационных услуг Азиатско-Тихоокеанского региона займет 33,3% мирового рынка. Рост рынка можно объяснить быстрой цифровой трансформацией и поддерживающими государственными схемами. В Японии в 2024 году Министерство экономики, торговли и промышленности (METI) увеличило свой бюджет на ИКТ на 15,5%, сосредоточившись на модернизации цифровой инфраструктуры и технологий обеспечения услуг. Кроме того, в 2022 году Министерство промышленности и информационных технологий Китая выделило 7,6 млн долларов США на проекты по обеспечению качества телекоммуникационных услуг, что на 21 % больше, чем в предыдущем году.

Компании, доминирующие на рынке обеспечения телекоммуникационных услуг

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последнее развитие

- Региональное присутствие

- Анализ SWOT

Конкурентная среда рынка обеспечения телекоммуникационных услуг быстро развивается, поскольку устоявшиеся ключевые игроки, ИТ-гиганты и новые участники инвестируют в новые технологии. Ключевые игроки на рынке сосредоточены на разработке продуктов, удовлетворяющих строгим нормативным нормам и потребительскому спросу. Эти ключевые игроки применяют несколько стратегий, таких как слияния и поглощения, совместные предприятия, партнерства и запуск новых продуктов, чтобы расширить свою продуктовую базу и укрепить свои позиции на рынке.

15 ведущих мировых производителей услуг по обеспечению телекоммуникационных услуг

|

Название компании |

Страна Происхождение |

Доля доходов 2024 г. |

|

Nokia Corporation |

Финляндия |

15,2% |

|

Telefonaktiebolaget LM Ericsson |

Южная Корея |

13,3% |

|

Huawei Technologies Co., Ltd. |

Китай |

12,1% |

|

Broadcom Inc. |

Швеция |

10,3% |

|

Cisco Systems, Inc. |

США |

9,2% |

|

IBM Корпорация |

США |

xx% |

|

Hewlett Packard Enterprise |

США |

xx% |

|

Amdocs Limited |

США |

xx% |

|

Accenture PLC |

США |

xx% |

|

Tata Consultancy Services Limited |

Великобритания |

xx% |

|

Корпорация NEC |

Япония |

xx% |

|

Spirent Communications plc |

Великобритания |

xx% |

|

Comarch S.A. |

Польша |

xx% |

|

TEOCO Corporation |

США |

xx% |

|

EXFO Inc. |

Канада |

xx% |

Ниже приведены области, охватываемые каждой компанией на рынке обеспечения телекоммуникационных услуг:

Последние события

- В ноябре 2024 года SK Telecom внедрила систему обслуживания клиентов на основе искусственного интеллекта с использованием мультимодальных моделей. Эти усовершенствования повышают эффективность обслуживания и удовлетворенность потребителей за счет использования взаимодействия с потребителями на основе искусственного интеллекта.

- В феврале 2024 года Tech Mahindra запустила Sandstorm — удаленный сетевой мониторинг и службу обеспечения безопасности смарт-устройств. Это решение предоставляет аналитику в режиме реального времени о взаимодействии приложений и сетей, повышая скорость разработки и сокращая время выхода на рынок для операторов.

- Report ID: 1928

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Гарантия телекоммуникационных услуг Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом