Перспективы рынка программного обеспечения системной инфраструктуры:

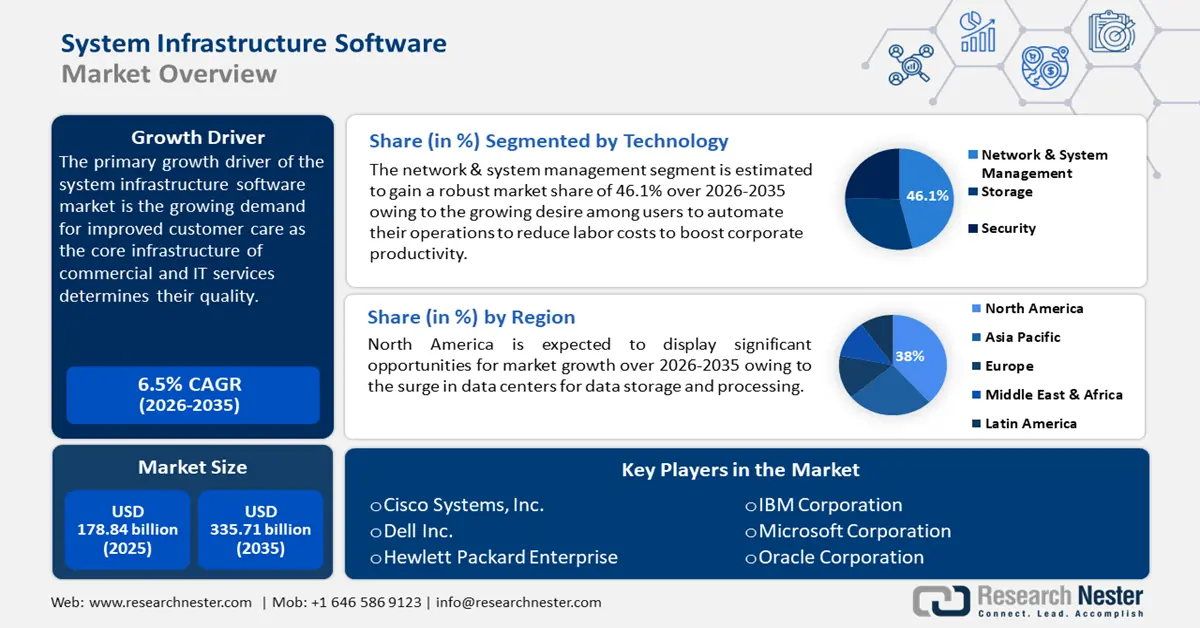

Объем рынка программного обеспечения системной инфраструктуры в 2025 году оценивался в 178,84 млрд долларов США и, как ожидается, достигнет 335,71 млрд долларов США к 2035 году, увеличиваясь на уровне около 6,5% CAGR в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка программного обеспечения системной инфраструктуры оценивается в 189,3 млрд долларов США.

Растущий спрос на улучшенное обслуживание клиентов привел к увеличению потребности в программном обеспечении для системной инфраструктуры. Качество базовой инфраструктуры коммерческих и ИТ-услуг определяется её основными компонентами, которые повышают удовлетворенность пользователей и клиентов благодаря более быстрому предоставлению услуг и повышению производительности ИТ-инфраструктуры. Согласно отчёту за 2024 год, более 80% компаний используют рейтинги клиентов для анализа и улучшения своих услуг, а уровень обслуживания клиентов вырос на 19% с 2019 года. Кроме того, ожидается, что это влияние будет обусловлено ростом использования цифровых инструментов, программного обеспечения, оборудования и систем, а также социальных сетей. Компания Our World Data опубликовала отчёт в 2023 году, в котором подсчитала, что использование социальных сетей взрослыми жителями США выросло с 5% в начале 20-х годов до 79% к 2020 году.

Ключ Программное обеспечение системной инфраструктуры Сводка рыночной аналитики:

Региональные особенности:

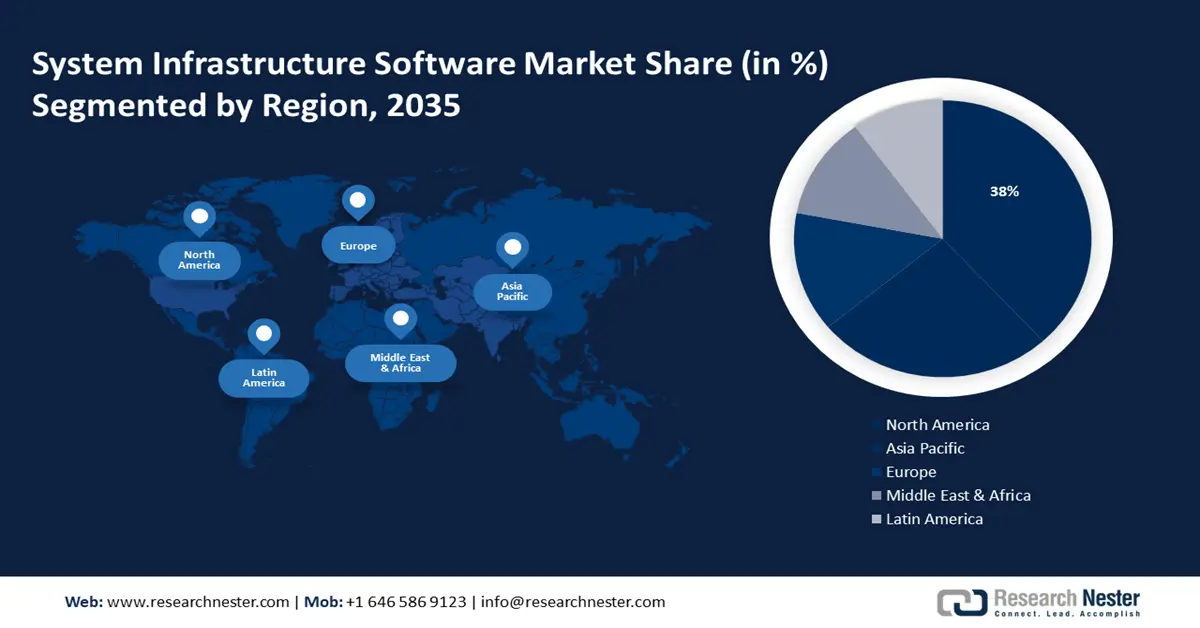

- К 2035 году доля рынка программного обеспечения системной инфраструктуры в Северной Америке составит 38%, что обусловлено ростом строительства центров обработки данных в регионе.

- Рынок Азиатско-Тихоокеанского региона продемонстрирует существенный рост в прогнозируемый период благодаря расширению рынка инфраструктуры данных в регионе.

Анализ сегмента:

- Прогнозируется, что к 2035 году доля сегмента управления сетями и системами на рынке программного обеспечения для системной инфраструктуры составит 46,10%, что обусловлено растущим спросом на автоматизацию для снижения трудозатрат и повышения производительности.

- Ожидается, что сегмент инфраструктуры центров обработки данных на рынке программного обеспечения для системной инфраструктуры будет демонстрировать значительный рост до 2035 года под влиянием расширения инфраструктуры интеллектуальных зданий и спроса на локальное управление ИТ-данными.

Основные тенденции роста:

- Расширение использования графического пользовательского интерфейса (GUI)

Основные проблемы:

- Ограничения в управлении, приобретении и хранении данных

- Высокие первоначальные и текущие расходы на программное обеспечение системной инфраструктуры

Ключевые игроки:Broadcom, Amazon Web Services, BMC Software, Inc., Broadcom Inc. (CA Technologies), Cisco Systems, Inc., Dell Inc., Hewlett Packard Enterprise, IBM Corporation, Microsoft Corporation, Oracle Corporation.

Глобальный Программное обеспечение системной инфраструктуры Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 178,84 млрд долларов США

- Объём рынка в 2026 году: 189,3 млрд долларов США

- Прогнозируемый объём рынка: 335,71 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 6,5% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 38 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Германия, Великобритания, Япония.

- Развивающиеся страны: Китай, Индия, Сингапур, Япония, Южная Корея.

Last updated on : 18 September, 2025

Факторы роста и проблемы рынка программного обеспечения системной инфраструктуры:

Драйверы роста

Растёт использование графического пользовательского интерфейса (GUI): серверами, хранилищами данных и сетевыми коммутаторами можно управлять с помощью единого графического интерфейса. Более того, графический интерфейс обеспечивает автоматизацию, позволяя устройствам легко копировать и развертывать любую информацию или данные на другом устройстве. Потребители предпочитают программное обеспечение системной инфраструктуры традиционной ИТ-инфраструктуре, поскольку существует высокий спрос на цифровые фреймворки для управления хранением данных. Более того, наблюдается рост внедрения технологий, поскольку организации в значительной степени полагаются на технологические решения для операционной деятельности и предоставления услуг. Согласно результатам опроса, проведённого компанией Research Nester в 2024 году, более 85% организаций по всему миру считают, что могут получить конкурентное преимущество благодаря технологиям ИИ.

Кроме того, наблюдается активное внедрение облачных сервисов, что объясняется растущей потребностью в цифровых платформах для управления хранением данных и растущим использованием облачных сервисов для оптимизации рабочих процессов в организациях. Расширение использования облачных вычислений в таких отраслях, как автоматизация, здравоохранение, телекоммуникации и бизнес-финансирование, способствовало расширению рынка. Согласно отчёту, опубликованному в 2023 году, к 2020 году 60% производителей будут использовать цифровые платформы, что может привести к росту их общей прибыли на 30%. Доля облачного резервного копирования увеличилась благодаря росту использования графического интерфейса и облачных вычислений.

Проблемы

Ограничения в управлении, закупках и хранении данных: Сложность управления хранением данных является ограничением для этого рынка. Несколько компаний сообщили о потере данных из-за ненадлежащего хранения. Потеря данных в корпорации считается катастрофическим последствием хранения данных. Кроме того, ожидается, что другие функции, такие как сбор данных, обработка больших объемов данных и масштабируемость, будут препятствовать распределению доходов.

Высокие первоначальные и текущие расходы на программное обеспечение для системной инфраструктуры: ожидается, что дефицит высококвалифицированных разработчиков будет сдерживать рост рынка, поскольку эксплуатационные расходы резко растут. Базовая стоимость инфраструктурного программного обеспечения увеличивается с добавлением новых функций, что влияет на общий бюджет клиентов. Конфиденциальные данные, хранящиеся в облачной инфраструктуре, также чрезвычайно уязвимы к утечкам данных, DoS-атакам и новым компьютерным вирусам. Участники рынка концентрируются на создании экономичных, адаптированных под индивидуальные потребности решений и инвестируют в исследования и разработки для повышения безопасности своего инфраструктурного программного обеспечения и решения этих проблем.

Размер и прогноз рынка программного обеспечения системной инфраструктуры:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

6,5% |

|

Размер рынка базового года (2025) |

178,84 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

335,71 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка программного обеспечения системной инфраструктуры:

Анализ технологического сегмента

Ожидается, что к 2035 году сегмент управления сетями и системами займет около 46,1% рынка программного обеспечения для системной инфраструктуры. Ожидается значительный рост доли выручки в связи с растущим стремлением пользователей автоматизировать свои операции для снижения трудозатрат и повышения производительности труда. Согласно отчёту об автоматизации рабочих процессов за 2024 год, около 94% компаний выполняют трудоёмкие и повторяющиеся задачи. Кроме того, после внедрения автоматизации производительность труда и качество работы повысились у 66% и 90% сотрудников соответственно.

Рост в этом секторе в ближайшем будущем повысит ценность автоматизации рабочих процессов. Более того, система управления сетью, которая собирает данные с сетевых устройств в режиме реального времени и предоставляет администраторам единую точку контроля над сетью, из которой они могут управлять распределением ресурсов, протоколами безопасности и другими функциями.

Применение (управление зданием, интегрированные коммуникации, инфраструктура центра обработки данных, инфраструктура центра обработки данных, интеграция с облаком)

Сегмент инфраструктуры центров обработки данных на рынке программного обеспечения для системной инфраструктуры, как ожидается, будет демонстрировать значительный рост к 2035 году. Этот колоссальный рост обусловлен развитием инфраструктуры «умных» зданий в городах по всему миру. Согласно отчёту Research Nester, подготовленному в 2023 году, к 2025 году около 57% домов в США будут оснащены устройствами для «умного» дома.

Кроме того, растет спрос на инфраструктурное программное обеспечение для ИТ-инфраструктуры и данных, размещаемых на месте с использованием стратегии центра обработки данных, поскольку пользователи чувствуют, что у них больше контроля над информационной безопасностью и они могут легко соблюдать такие правила, как Общий регламент по защите данных (GDPR) Европейского союза или Закон о переносимости и подотчетности медицинского страхования (HIPAA) США, поэтому многие компании предпочитают создавать собственные локальные центры обработки данных.

Анализ сегмента конечного использования

На рынке программного обеспечения для системной инфраструктуры сегмент ИТ и телекоммуникаций, как ожидается, будет расти с высокой среднегодовой скоростью до 2035 года и, вероятно, останется бурно развивающимся сегментом в категории конечных пользователей программного обеспечения для системной инфраструктуры. Это объясняется растущим спросом на 5G-подключение, а также ростом числа пользователей интернета, периферийных вычислений и услуг Интернета вещей. Исследование, опубликованное в 2024 году, показало, что к 2029 году около 51% населения будет иметь доступ к 5G-подключению, а к концу текущего десятилетия этот темп роста может превысить 56%.

Кроме того, телекоммуникационные компании модернизируют свою сетевую инфраструктуру для расширения покрытия и повышения уровня связи, а также привлечения новых бизнес-клиентов. Кроме того, ИТ-компании интегрируют программное обеспечение системной инфраструктуры в свои бизнес-модели для автоматизации основных функций, управления персоналом и оптимизации использования как виртуальных, так и физических ресурсов.

Наш углубленный анализ рынка программного обеспечения системной инфраструктуры включает следующие сегменты:

Тип |

|

Приложение |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка программного обеспечения системной инфраструктуры:

Обзор рынка Северной Америки

Прогнозируется, что к 2035 году доля Северной Америки в выручке составит 38%. Ожидается, что рост числа центров обработки данных для хранения и обработки данных увеличит эту долю. В отчёте, опубликованном Research Nester в 2024 году, сделан вывод о том, что из 11 стран Северная Америка считается лидером по количеству центров обработки данных, что составляет около 40% мирового рынка.

В США наблюдается колоссальный рост числа стартапов, что станет фактором роста индустрии программного обеспечения для системной инфраструктуры. Центр американского прогресса в 2024 году оценил темпы роста числа стартапов и компаний примерно на 16% в период с 2019 по 2023 год.

Уровень цифровизации в Канаде растет, и в 2023 году Банк Канады опубликовал отчет, в котором говорится, что в 2019 году доля цифровых продуктов в ВВП Канады составила около 5,5%. Рост в этом секторе приведет к увеличению стоимости строительства центров обработки данных в ближайшем будущем.

Обзор рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион, как ожидается, продемонстрирует существенный рост к 2035 году. Этот регион займет второе место в этом ландшафте благодаря бурному развитию рынка инфраструктуры данных. Согласно отчёту, опубликованному Азиатским банком развития, данные и статистика продемонстрировали существенный рост в развивающихся странах Азии — на уровне 5% в 2023 году.

В Китае инвестиции частного и государственного секторов в цифровую инфраструктуру. Согласно отчёту Research Nester за 2024 год, расходы на облачную инфраструктуру в Китае в 2023 году превысили 9,2 млрд долларов США, что составляет около 12% от мировых расходов на облачные технологии.

Прогнозируется, что в Японии будет наблюдаться бурный рост технологий, а также ряд достижений и инноваций в области программного обеспечения для управления хранилищами. Согласно отчёту за 2023 год, в Японии в 2023 году насчитывалось около 92 миллионов пользователей социальных сетей, что составляет около 74,5% от общей численности населения страны.

Участники рынка программного обеспечения системной инфраструктуры:

- Бродком

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Веб-сервисы Amazon

- BMC Software, Inc.

- Broadcom Inc. (CA Technologies)

- Cisco Systems, Inc.

- Dell Inc.

- Хьюлетт Паккард Энтерпрайз

- Корпорация IBM

- Корпорация Microsoft

- Корпорация Oracle

Ожидается, что рынок программного обеспечения для системной инфраструктуры будет расширяться, что обеспечит значительную долю рынка в прогнозируемый период. Конкурентная среда обусловлена растущим использованием графических пользовательских интерфейсов (GUI). Всё больше компаний выходят в этот сектор благодаря потенциальным возможностям роста. В прогнозируемый период на рынке ожидается появление новых конкурентов и рост спроса на подарочные карты по всему миру.

Некоторые из ключевых игроков включают в себя:

Последние события

- В сентябре 2023 года Amazon Web Services объединилась с Kyndryl, одним из ведущих поставщиков ИТ-инфраструктуры. Объединяя корпоративные облачные сервисы и решения с отраслевой ориентацией, компании стремятся помочь клиентам улучшить свою деятельность.

- В мае 2022 года компания Broadcom объявила о согласии приобрести VMware, пионера в области инноваций корпоративного программного обеспечения. Благодаря этому приобретению объединенная компания сможет удовлетворить необходимые потребности в инфраструктуре информационных технологий и предоставить корпоративным клиентам расширенную платформу жизненно важных инфраструктурных решений для стимулирования инноваций.

- Report ID: 6392

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Программное обеспечение системной инфраструктуры Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.