Перспективы рынка обзорных радаров:

Объем рынка обзорных радаров в 2025 году оценивался в 12 млрд долларов США и, как ожидается, превысит 31,41 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста более 10,1% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка обзорных радаров оценивается в 13,09 млрд долларов США.

Рост обусловлен усилением геополитической напряженности, увеличением оборонного бюджета и растущими проблемами безопасности. Кроме того, растущая потребность в средствах борьбы с беспилотниками, решениях по управлению стихийными бедствиями и системах космического наблюдения вносит значительный вклад в расширение рынка.

Более того, на рынке наблюдается значительное количество разработок. Например, в марте 2023 года компания DeTect, Inc. разработала свой самый большой и дальнобойный радар HARRIER BAR300 с увеличенной дальностью обнаружения воздушных судов более 30 морских миль. В ноябре 2024 года компания Sirius Insight объявила о партнерстве с Cambridge Pixel с целью разработки решения для морского наблюдения и ситуационной осведомленности на базе искусственного интеллекта (ИИ) путем интеграции программного обеспечения для отслеживания радаров Cambridge Pixel. Кроме того, рост инвестиций в инфраструктуру умных городов, растущее внимание к кибербезопасности для защиты критически важных активов и модернизация систем обороны являются важнейшими факторами, способствующими дальнейшему росту рынка.

Ключ Радары наблюдения Сводка рыночной аналитики:

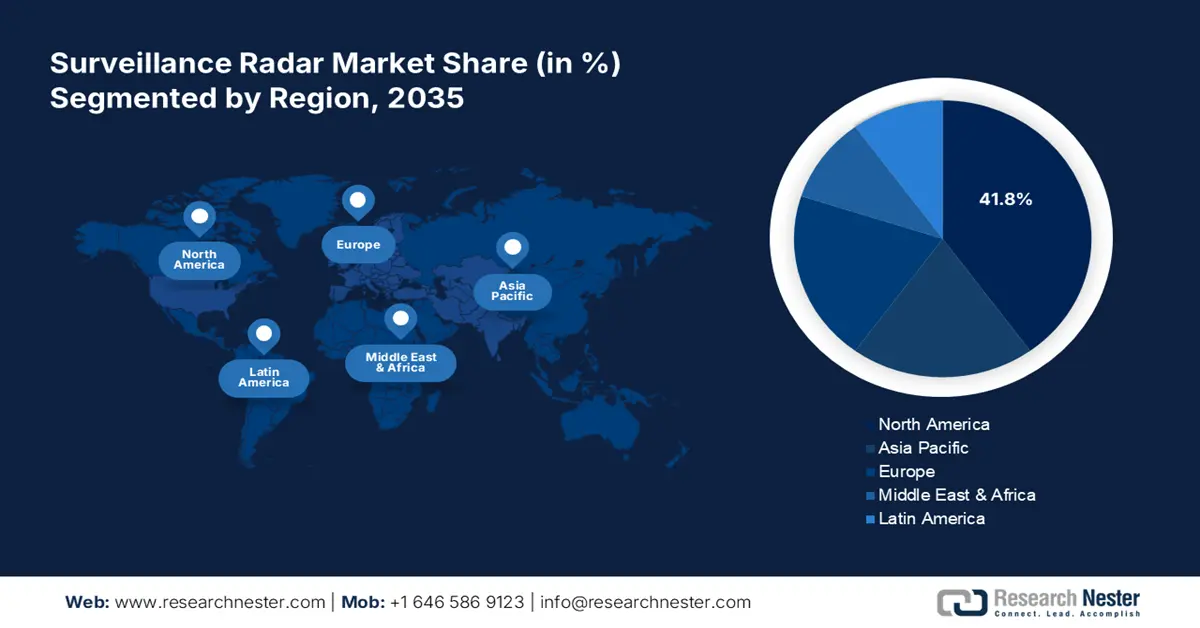

Региональные особенности:

- Северная Америка доминирует на рынке обзорных радаров с долей 41,8%. Это обусловлено высокими оборонными бюджетами, потребностями в охране границ и технологическим прогрессом, что будет способствовать значительному росту в период с 2026 по 2035 год.

- Ожидается, что рынок обзорных радаров в Азиатско-Тихоокеанском регионе будет переживать быстрый рост к 2035 году, обусловленный геополитической напряженностью, модернизацией обороны и инициативами «умных городов».

Обзор сегмента:

- Прогнозируется, что сегмент оборудования будет занимать значительную долю рынка к 2035 году благодаря достижениям в области фазированных антенных решеток и энергоэффективных конструкций.

- Прогнозируется, что сегмент наземных платформ будет занимать значительную долю рынка к 2035 году благодаря растущему спросу на наземные радиолокационные системы для обеспечения безопасности границ, противовоздушной обороны и защиты инфраструктуры.

Основные тенденции роста:

- Рост геополитической напряжённости

- Спрос на системы борьбы с беспилотниками

Основные проблемы:

- Высокие затраты на разработку

- Риски кибербезопасности

- Ключевые игроки:Dassault Aviation, General Dynamics Corporation, Honeywell International Inc., Lockheed Martin Corporation.

Глобальный Радары наблюдения Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 12 млрд долларов США

- Объем рынка в 2026 году: 13,09 млрд долларов США

- Прогнозируемый размер рынка: 31,41 млрд долларов США к 2035 году

- Прогнозы роста: 10,1% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 41,8 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Россия, Великобритания, Франция.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Сингапур.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка обзорных радаров:

Драйверы роста

- Растущая геополитическая напряжённость: территориальные конфликты и споры, особенно в таких регионах, как Азиатско-Тихоокеанский регион и Ближний Восток, стимулируют спрос на разведывательные радары. Государства концентрируются на расширении своего оборонного потенциала для обеспечения безопасности границ, воздушного пространства и морских зон. По данным Стокгольмского международного института исследований проблем мира (SIPRI), в апреле 2024 года общие мировые военные расходы достигли 2443 млрд долларов США, увеличившись на 6,8% по сравнению с 2022 годом. Этот рост стал самым резким с 2009 года. Более того, меняющийся характер современных методов ведения войны, в частности, упреждающее наблюдение и ситуационная осведомлённость, побуждает правительства к дальнейшим инвестициям в этот рынок.

- Спрос на системы борьбы с дронами: дроны представляют собой особую сложность из-за своих малых размеров, малой высоты полёта и неуязвимости, что затрудняет их обнаружение традиционными радиолокационными системами. Это привело к росту спроса на рынке систем борьбы с дронами. Радары для борьбы с дронами способны обнаруживать, отслеживать и нейтрализовывать угрозы, исходящие от БПЛА. Государственные и частные компании активно внедряют эти решения для предотвращения несанкционированной активности дронов и потенциальных нарушений безопасности. Например, на выставке Eurosatory 2024 компания Safran Electronics & Defense объявила о запуске системы борьбы с дронами Skyjacker, представляющей собой систему C-UAS, объединённую с радиолокационным обнаружением и оптоэлектронной идентификацией.

Проблемы

Высокие затраты на разработку: развитой рынок требует значительных инвестиций в исследования, создание прототипов и испытания. Внедрение передовых технологий, таких как искусственный интеллект, квантовые вычисления и фазированные антенные решетки, еще больше увеличивает затраты. Эти расходы создают трудности для небольших производителей и стран с ограниченным оборонным бюджетом, формируя рынок, на котором доминируют хорошо финансируемые глобальные игроки. Кроме того, длительные сроки разработки и высокая стоимость модернизации существующей инфраструктуры делают доступность критически важной.

- Риски кибербезопасности: Современные радиолокационные системы, часто интегрированные с искусственным интеллектом, Интернетом вещей и сетевыми платформами, всё больше уязвимы для кибератак. Хакеры могут использовать эти системы для нарушения работы, кражи конфиденциальных данных или манипулирования данными радаров, ставя под угрозу национальную безопасность и критически важную инфраструктуру. Растущая сложность киберугроз в сочетании с неэффективными мерами кибербезопасности в устаревших системах подчёркивает необходимость в надёжных протоколах безопасности и механизмах обнаружения угроз в режиме реального времени в радиолокационных технологиях.

Размер рынка обзорных радаров и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

10,1% |

|

Размер рынка базового года (2025) |

12 миллиардов долларов США |

|

Прогнозируемый размер рынка на год (2035) |

31,41 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка обзорных радаров:

Компонент (аппаратный, программный)

Ожидается, что к концу 2035 года доля рынка обзорных радаров на сегмент оборудования превысит 59,5%. Рост сегмента обусловлен важной ролью физических компонентов, таких как антенны, передатчики и приемники в радиолокационных системах. Достижения в области аппаратных технологий, включая фазированные антенные решетки и компактные энергоэффективные конструкции, повышают производительность радаров в военных, авиационных и инфраструктурных приложениях. Растущий спрос на специализированное оборудование для систем борьбы с беспилотниками, космического наблюдения и мониторинга прибрежной зоны еще больше укрепляет лидерство компании в сегменте компонентов. В мае 2023 года компания Indra объявила о разработке новой версии V2i радара S3TSR, гражданского и военного радара, включающего передающие элементы (TX), мощность которых в четыре раза превышает текущую.

Платформа ( наземная, воздушная, морская, космическая )

В зависимости от платформы, ожидается, что наземный сегмент займет значительную долю рынка обзорных радаров в прогнозируемый период. Рост сегмента обусловлен растущим спросом на наземные радиолокационные системы для охраны границ, противовоздушной обороны и защиты инфраструктуры. Масштабируемость этих систем на различных рельефах местности еще больше укрепляет их доминирующее положение на рынке. В январе 2021 года компания HENSOLDT UK выпустила многоцелевой наземный обзорный радар SPEXER 600 X-диапазона, предназначенный для обнаружения множественных угроз в современных условиях боя или обеспечения безопасности. Ожидается, что растущие разработки, направленные на удовлетворение растущего спроса в сфере безопасности, будут способствовать дальнейшему росту сегмента.

Наш углубленный анализ рынка включает следующие сегменты:

Компонент |

|

Платформа |

|

Тип диапазона радара |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка обзорных радаров:

Статистика рынка Азиатско-Тихоокеанского региона

Рынок обзорных радаров в Азиатско-Тихоокеанском регионе стремительно растёт, чему способствуют усиление геополитической напряжённости, программы модернизации обороны и повышение спроса на передовые решения для наблюдения. Увеличение инвестиций в проекты «умных городов» и растущая потребность в защите гражданской инфраструктуры являются основными драйверами развития рынка в регионе. Кроме того, рост числа стихийных бедствий и проблем, связанных с изменением климата, а также применение таких гражданских приложений, как мониторинг дорожного движения, стимулировали спрос на радиолокационные системы для управления чрезвычайными ситуациями и мониторинга погоды в Азиатско-Тихоокеанском регионе.

Ожидается, что рынок обзорных радаров в Индии значительно вырастет в ближайшие годы. Внутреннее производство в рамках программы «Сделано в Индии» стимулирует региональный рынок, а также увеличивает расходы на оборону и обеспечение трансграничной безопасности. Военные расходы Индии в 2023 году оценивались более чем в 80 млрд долларов США. Защита стратегических объектов, включая морские объекты, и системы управления воздушным движением дополнительно стимулируют спрос в стране.

Рынок Китая движим амбициями страны в области освоения космоса и спутникового наблюдения, что укрепляет как гражданский, так и военный потенциал. Инициатива «Один пояс, один путь» (BRI) повысила спрос на инфраструктурную безопасность, что привело к дальнейшему росту инвестиций в радиолокационные системы. Более того, развитие технологий беспилотных летательных аппаратов и интеграционных радаров для противодействия беспилотникам набирает обороты, стратегически усиливая рост рынка.

Анализ рынка Северной Америки

Ожидается, что рынок обзорных радаров Северной Америки будет доминировать с долей в 41,8% в прогнозируемый период. Развитие рынка обусловлено высокими оборонными бюджетами, растущими проблемами безопасности и технологическим прогрессом. Растущий спрос на решения для наблюдения за границами и борьбы с беспилотниками дополнительно стимулирует рост рынка. США возглавили рейтинг стран с самыми высокими военными расходами в 2023 году, выделив на военные нужды более 900 миллиардов долларов США, что составляет более 40% от общих военных расходов в мире. Такой рост инвестиций и расходов значительно усилит рынок в прогнозируемый период.

Благодаря мощному присутствию ведущих производителей, США активно инвестируют в НИОКР для разработки передовых радиолокационных систем для военных, авиационных и критически важных инфраструктурных применений. США доминируют на североамериканском рынке благодаря инвестициям в военную сферу и сферу внутренней безопасности. Страна уделяет первостепенное внимание модернизации своей оборонной инфраструктуры, внедрению радиолокационных систем с интегрированным искусственным интеллектом и космической разведке. Стратегические государственные инициативы и сотрудничество с частными компаниями стимулируют инновации и поддерживают лидерство на рынке.

Канадский рынок ориентирован на морской мониторинг и обеспечение суверенитета в Арктике. Страна инвестирует в радиолокационные системы, адаптированные к суровым условиям окружающей среды, и поддерживает внутреннее производство посредством государственных контрактов. Сотрудничество с союзными странами, в частности с США, расширяет возможности страны в области радиолокации, обеспечивая при этом соответствие международным стандартам безопасности.

Основные игроки рынка обзорных радаров:

- BAE Systems

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Дассо Авиэйшн

- Корпорация General Dynamics

- Honeywell International Inc.

- Корпорация Lockheed Martin

- L3 TECHNOLOGIES INC.

- Корпорация Нортроп Грумман

- Rockwell Collins Inc.

- Сааб АБ

Разработка передовых радиолокационных систем с улучшенными возможностями обнаружения, использование искусственного интеллекта и машинного обучения для повышения точности, а также ориентация на миниатюризацию для удовлетворения потребностей различных областей применения – вот некоторые из ключевых стратегий, принятых ведущими игроками рынка обзорных радиолокационных систем. В апреле 2024 года корпорация Mitsubishi Electric поставила мобильную радиолокационную систему воздушного наблюдения Филиппинским ВВС, заказанную Министерством национальной обороны Республики Филиппины в августе 2020 года. Эта система стала второй и первой мобильной системой воздушного наблюдения, произведенной и поставленной японской компанией иностранному государству.

Вот список основных игроков рынка:

Последние события

- В июле 2024 года Mitsubishi Electric заключила партнерское соглашение с Raytheon с целью начать производство важнейших компонентов радаров, что ознаменовало вхождение компании в цепочку поставок оборонного оборудования для ВМС США.

- В сентябре 2022 года компания ICEYE заключила партнерское соглашение с BAE Systems с целью предложить передовую технологию радара с синтезированной апертурой (SAR) в составе нового многосенсорного спутникового кластера BAE Systems Azalea.

- В сентябре 2021 года компания HENSOLDT представила новую радиолокационную систему Quadome, оснащённую новейшими технологиями. Система предназначена для морского наблюдения и обнаружения целей, обеспечивает быстрое реагирование и повышенную точность при превосходном соотношении цены и производительности.

- Report ID: 6731

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Радары наблюдения Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.