Перспективы рынка стальных труб:

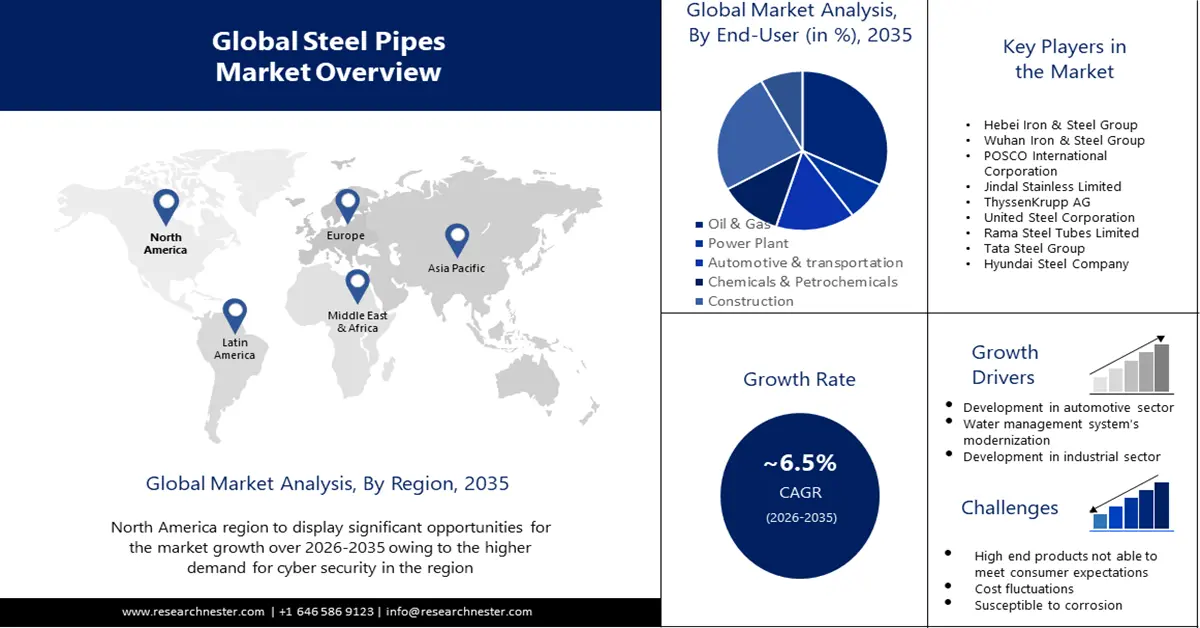

Объем рынка стальных труб в 2025 году оценивался в 168,32 млрд долларов США и, вероятно, превысит 315,96 млрд долларов США к 2035 году, увеличиваясь более чем на 6,5% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка стальных труб оценивается в 178,17 млрд долларов США.

Ожидается, что увеличение числа новых нефтехимических предприятий, строящихся по всему миру, приведет к росту спроса на стальные трубы. В химической и нефтехимической промышленности стальные трубы используются в теплообменниках, напорных трубах и трубопроводных системах. Поэтому ожидается, что рост инвестиций в строительство нефтехимических заводов будет способствовать расширению рынка. Одним из крупнейших в мире производителей бензина и нефти являются Соединенные Штаты. Управление энергетической информации США сообщает, что по состоянию на декабрь 2021 года доказанные запасы сырой нефти выросли на 14,8% в годовом исчислении до 41,2 млрд баррелей. Запасы жирного природного газа увеличились на 32,1% до 625,4 трлн кубических футов. В 2021 году доля страны в мировой добыче нефти составила приблизительно 14,5%.

Кроме того, стальные трубы широко используются в строительстве в качестве конструкционных материалов. Они применяются для возведения свай, строительных лесов и каркасов. Рост строительной отрасли, особенно в развивающихся странах, будет способствовать росту доходов рынка стальных труб. Ожидается, что урбанизация и рост населения окажут положительное влияние на расширение рынка. Более того, государственные инвестиции в инфраструктурные проекты, такие как аэропорты, мосты и дороги, стимулируют спрос на стальные трубы.

Ключ Стальные трубы Сводка рыночной аналитики:

Региональные особенности:

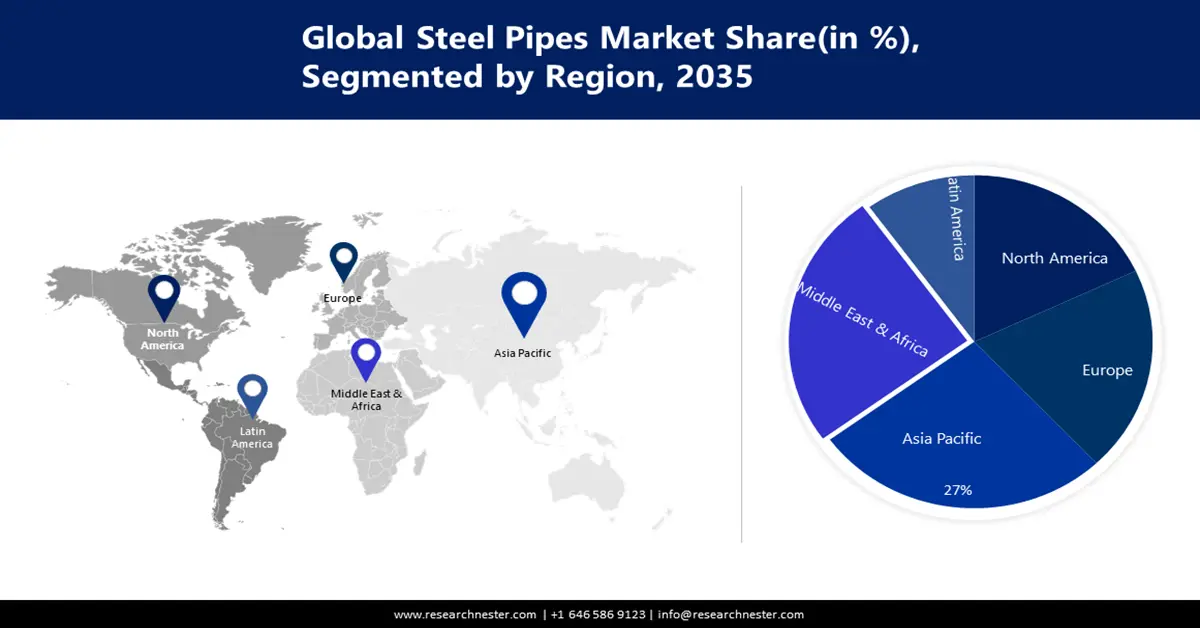

- Прогнозируется, что доля рынка стальных труб Азиатско-Тихоокеанского региона к 2035 году составит 27% благодаря крупным производственным и нефтехимическим отраслям в таких странах, как Китай, Южная Корея, Индия и Япония.

- Ожидается, что доля рынка Ближнего Востока и Африки к 2035 году составит 25% благодаря росту инвестиций частного сектора в новые нефтехимические предприятия.

Обзор сегмента:

- Прогнозируется, что к 2035 году доля сегмента электросварных труб (ЭСС) на рынке стальных труб составит 52%, чему будет способствовать внедрение доступных по цене электросварных труб, изготовленных с использованием современных сварочных технологий.

- Прогнозируется, что доля нефтегазового сегмента на рынке стальных труб к 2035 году составит 32%, что будет обусловлено ростом инвестиций в магистральные трубопроводные сети и нефтегазовую отрасль.

Ключевые тенденции роста:

- Модернизация системы управления водными ресурсами

- Развитие автомобильного сектора

Основные проблемы:

- Высококачественная продукция не способна оправдать ожидания потребителей

Ключевые игроки:Hebei Iron & Steel Group, Wuhan Iron & Steel Group, POSCO International Corporation, Jindal Stainless Limited, ThyssenKrupp AG, United Steel Corporation, Rama Steel Tubes Limited, Tata Steel Group.

Глобальный Стальные трубы Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 168,32 млрд долларов США

- Объём рынка в 2026 году: 178,17 млрд долларов США

- Прогнозируемый объём рынка: 315,96 млрд долларов США к 2035 году

- Прогноз роста: CAGR 6,5% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 27 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Китай, Индия, США, Япония, Германия.

- Развивающиеся страны: Китай, Индия, Вьетнам, Индонезия, Мексика.

Last updated on : 8 September, 2025

Факторы роста и проблемы рынка стальных труб:

Драйверы роста

- Рост и развитие промышленных секторов. На мировой рынок стальных труб существенное влияние оказывает промышленный рост во многих различных областях. Стальные трубы являются важнейшими частями производственных процессов, поскольку они служат в качестве трубопроводов для жидкостей, газов и материалов в различных отраслях промышленности, включая автомобильную, нефтехимическую и химическую. Внутренний диаметр, пластичность, предел текучести и номинальное давление являются решающими факторами, которые следует учитывать при выборе труб для конкретных целей. В нефтегазовом секторе США часто используются стальные трубы и трубки. Ожидается, что рынок стальных труб расширится в результате корректировок, внесенных в нефтегазовую отрасль. Нефтегазовый сектор в Соединенных Штатах принес 332,9 млрд долларов США выручки в 2022 году. По сравнению с предыдущим годом, когда нефть и газ США принесли общий доход в размере 211,2 млрд долларов США, это представляет собой значительный прирост.

- Модернизация систем водопользования. Стальные трубы широко используются в системах управления промышленными сточными водами, подачи питьевой воды и канализации благодаря своей устойчивости к коррозии. Потребность в стальных трубах в сфере водопользования растёт, что подтверждает их статус важнейшего фактора развития мирового рынка. Системы водоснабжения и очистки сточных вод также широко используют стальные трубы. Ожидается, что спрос на стальные трубы будет обусловлен необходимостью модернизации и расширения инфраструктуры водоснабжения по всему миру. Растущая обеспокоенность по поводу нехватки воды также способствует расширению рынка стальных труб. Более того, акцент на эффективном управлении водными ресурсами, вероятно, будет ещё больше стимулировать использование стальных труб.

- Разработки в автомобильном секторе . В автомобильной промышленности стальные трубы используются для изготовления конструктивных компонентов, выхлопных систем и других деталей. Ожидается, что в ближайшие годы рынок станет свидетелем возможностей роста и предоставит передовые решения, поскольку автомобильный сектор развивается благодаря появлению электромобилей и инициатив по снижению веса.

Проблемы

- Высококачественная продукция не отвечает ожиданиям потребителей. Дорогостоящие товары не способны удовлетворить запросы потребителей. У потребителей иногда возникают особые требования к характеристикам и калибру стальных труб. Однако, поскольку отечественная продукция не может удовлетворить их потребности из-за нестабильности производства, низкого уровня поставок и других факторов, они вынуждены выбирать дорогостоящую импортную продукцию.

- Колебания цен на сырье, такое как уголь и железная руда, могут оказать влияние на стабильность рынка стальных труб и общую структуру затрат на стальные трубы.

- Стальные трубы подвержены коррозии, что особенно проблематично в суровых условиях эксплуатации. Создание эффективного антикоррозионного покрытия и решение проблем, связанных с его обслуживанием, может быть непростой задачей.

Размер и прогноз рынка стальных труб:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

6,5% |

|

Размер рынка базового года (2025) |

168,32 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

315,96 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка стальных труб:

Конечный пользователь

Ожидается, что в прогнозируемый период доля нефтегазового сегмента на мировом рынке стальных труб составит 32%. Эта продукция в основном используется в распределительных и технологических трубах, в нефтегазовой промышленности, а также в трубах нефтяного сортамента (OCTG). Ожидается, что рост инвестиций в сеть магистральных трубопроводов для транспортировки газа и нефти будет стимулировать спрос на стальные трубы. Мировая добыча нефти превышает четыре миллиарда тонн в год, при этом на Ближнем Востоке сосредоточено около половины разведанных запасов нефти. Учитывая разнообразие сфер применения нефти, неудивительно, что нефтегазовые компании входят в число крупнейших в мире.

Технология

Прогнозируется, что к концу 2035 года наибольшая доля рынка стальных труб, изготовленных методом контактной сварки (ERW), составит около 52%. Рост сегмента обусловлен доступной ценой и умеренными эксплуатационными характеристиками. Планы компаний, занимающихся производством удобрений, нефтегазовой и электроэнергетической промышленности, по строительству транспортных трубопроводов будут способствовать дальнейшему росту выручки сегмента. Кроме того, благодаря доступной стоимости и невысоким эксплуатационным характеристикам трубы ERW становятся всё более популярными. Росту сегмента также значительно способствуют современные сварочные технологии, такие как высокочастотная сварка, которые всё чаще внедряются в процесс производства труб ERW.

Наш углубленный анализ мирового рынка стальных труб включает следующие сегменты:

Технология |

|

Материал |

|

Тип |

|

Конечный пользователь |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка стальных труб:

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к 2035 году доля рынка стальных труб в Азиатско-Тихоокеанском регионе составит 27%. Рост рынка в регионе обусловлен наличием крупных производственных и нефтехимических предприятий. Значительная доля рынка приходится на такие страны, как Китай, Южная Корея, Индия и Япония. Эти страны являются основными потребителями стальных труб. Согласно данным Национального бюро статистики, производство стали в Китае достигло впечатляющих 536 миллионов тонн в первой половине 2023 года, что на 1,3% больше, чем годом ранее. С другой стороны, видимое потребление стали за тот же период снизилось на 1,9%.

Обзор рынка Ближнего Востока и Африки

Ожидается, что доля рынка стальных труб на Ближнем Востоке и в Африке превысит 25% в прогнозируемый период благодаря росту инвестиций частного сектора в создание новых нефтехимических предприятий. Например, Министерство энергетики Саудовской Аравии одобрило заявку Alujain Corporation на разработку нового нефтехимического проекта в промышленном городе Янбу в ноябре 2022 года.

Участники рынка стальных труб:

- АрселорМиттал

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Hebei Iron & Steel Group

- Уханьская металлургическая группа

- Международная корпорация POSCO

- Джиндал Стейнлс Лимитед

- ThyssenKrupp AG

- Объединенная стальная корпорация

- Рама Стил Тубс Лимитед

- Tata Steel Group

- Hyundai Steel Company

Последние события

- Компания ArcelorMittal выпустила первые в отрасли стальные трубы с низким уровнем выбросов углерода, обеспечивающие сокращение выбросов CO2 до 75%. Проект призван помочь компаниям строительного, сельскохозяйственного и энергетического секторов в процессе декарбонизации для достижения климатических целей, изложенных в Парижском соглашении и Европейском зелёном соглашении.

- Компания Jindal Stainless Limited (JSL) планирует расширить мощности сталелитейного завода в Ангуле, штат Одиша, до 25,2 млн тонн в год к 2030 году. Ожидается, что это расширение мощностей увеличит инвестиции JSPL в Одишу с 45 000 крор индийских рупий (5 715 млн долларов США) до более чем 125 000 крор индийских рупий (15 875 млн долларов США).

- Report ID: 493

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Стальные трубы Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.