Перспективы рынка нержавеющей стали:

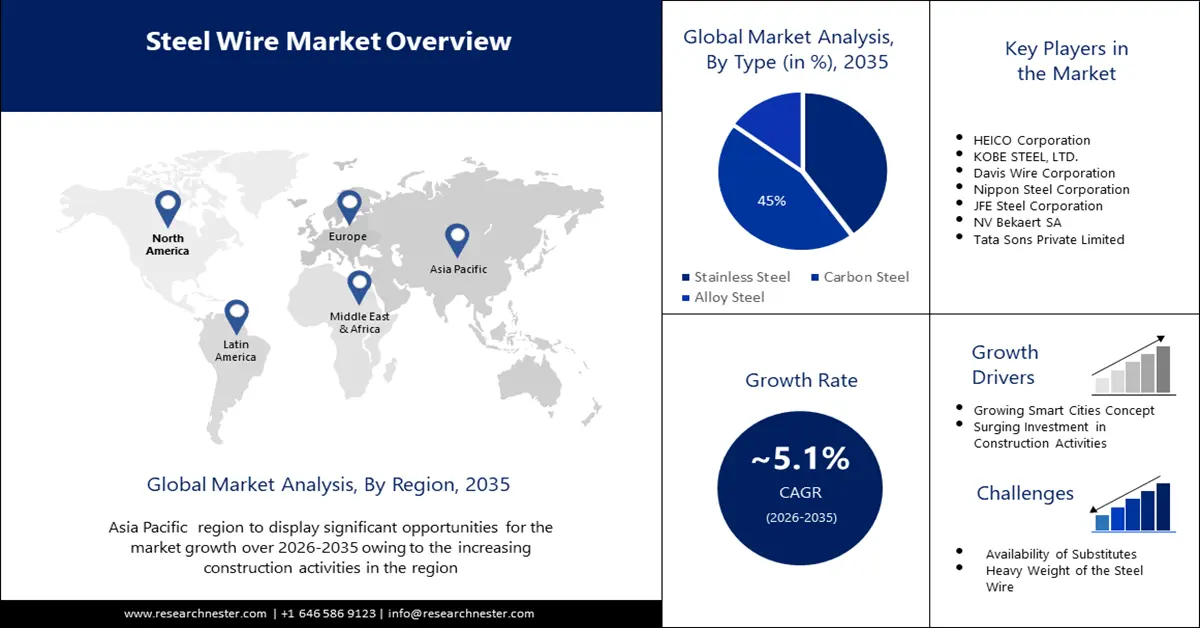

Объем рынка нержавеющей стали в 2025 году оценивался в 156,12 млрд долларов США и, как ожидается, превысит 256,74 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста более 5,1% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка нержавеющей стали оценивается в 163,29 млрд долларов США.

Основным драйвером роста мирового рынка нержавеющей стали является ее широкое использование в различных ключевых отраслях промышленности по всему миру. Нержавеющая сталь широко используется в секторах инфраструктуры и строительства. Она также используется в производстве транспортных средств для таких применений, как выхлопные системы, кузовные панели и топливные баки. По оценкам, мировое производство готовой стали выросло с 1,76 млрд тонн в 2020 году до 1,84 млрд тонн в 2021 году. Кроме того, переход от традиционного использования в таких отраслях, как производство потребительских товаров, строительство, архитектура и т. д., к широкому использованию в таких отраслях, как железнодорожный, автомобильный и транспортный секторы, является еще одним фактором, движущим отрасль. В связи с сокращением затрат в процессе производства стали и внедрением более энергоэффективных методов производства, вероятно, будет наблюдаться растущий переход от старых к новым технологиям, что, как ожидается, будет способствовать росту рынка.

Компоненты нержавеющей стали в сочетании образуют прочный сплав. В состав этого сплава входят азот, молибден и хром. Кроме того, этот сплав устойчив к коррозии, долговечен, прочен, нейтрален и пригоден для вторичной переработки. Сталь – идеальный материал для различных отраслей промышленности, включая автомобилестроение, строительство и электронику, а также для использования в медицине и здравоохранении, например, для производства хирургических инструментов, имплантатов и медицинского оборудования. Кроме того, коррозионная стойкость стали в сочетании с расширением производства перерабатываемой продукции будет способствовать дальнейшему развитию рынка в течение ожидаемого периода. Кроме того, сектор возобновляемой энергетики продолжает увеличивать потребление стали для таких применений, как башни и лопасти ветряных турбин, преобразователи волновой энергии и солнечные тепловые системы. В последние несколько лет производители стали создают стабильные источники дохода в сталелитейной промышленности, поскольку сталь является необходимым сырьем для большинства отраслей. Общий мировой объём производства нерафинированной стали показал небольшой, но устойчивый рост – с 1,88 млрд тонн в 2020 году до 1,94 млрд тонн в 2021 году.

Ключ Нержавеющая сталь Сводка рыночной аналитики:

Региональные особенности:

- К 2035 году наибольшую долю рынка нержавеющей стали будет занимать Северная Америка, что обусловлено ростом производства сердечно-сосудистых устройств, увеличением расходов на здравоохранение и внедрением современных устройств.

- Рынок Азиатско-Тихоокеанского региона в прогнозируемый период продемонстрирует значительный рост благодаря спросу со стороны строительного и автомобильного секторов, в первую очередь Китая и Индии, а также росту популярности электромобилей.

Обзор сегмента:

- Ожидается, что сегмент аустенитной нержавеющей стали (типа стали) к 2035 году займет наибольшую долю рынка благодаря своей превосходной стойкости к коррозии, термообработке и способности к закалке методом холодного прессования.

- Ожидается, что сегмент строительной (конечных потребителей) нержавеющей стали сохранит наибольшую долю рынка к 2035 году благодаря высокому спросу в жилищной отрасли.

Ключевые тенденции роста:

- Глобальный неэластичный спрос на сталь

- Спрос в автомобильной промышленности

Основные проблемы:

<ул>- Наличие материалов-заменителей.

- Задержки и проблемы в цепочке поставок

Ключевые игроки:China BaoWu Steel Group Corporation Limited, ArcelorMittal, Ansteel Group Corporation Limited, NIPPON STEEL CORPORATION, Shagang Group Corporation, POSCO, HBIS Group, China Jianlong Steel Industrial Co Ltd., Shougang Group Co., Ltd., Tata Steel Limited Company.

Глобальный Нержавеющая сталь Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 156,12 млрд долларов США

- Объём рынка в 2026 году: 163,29 млрд долларов США

- Прогнозируемый объём рынка: 256,74 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 5,1% (2026–2035 гг.)

Ключевая региональная динамика:

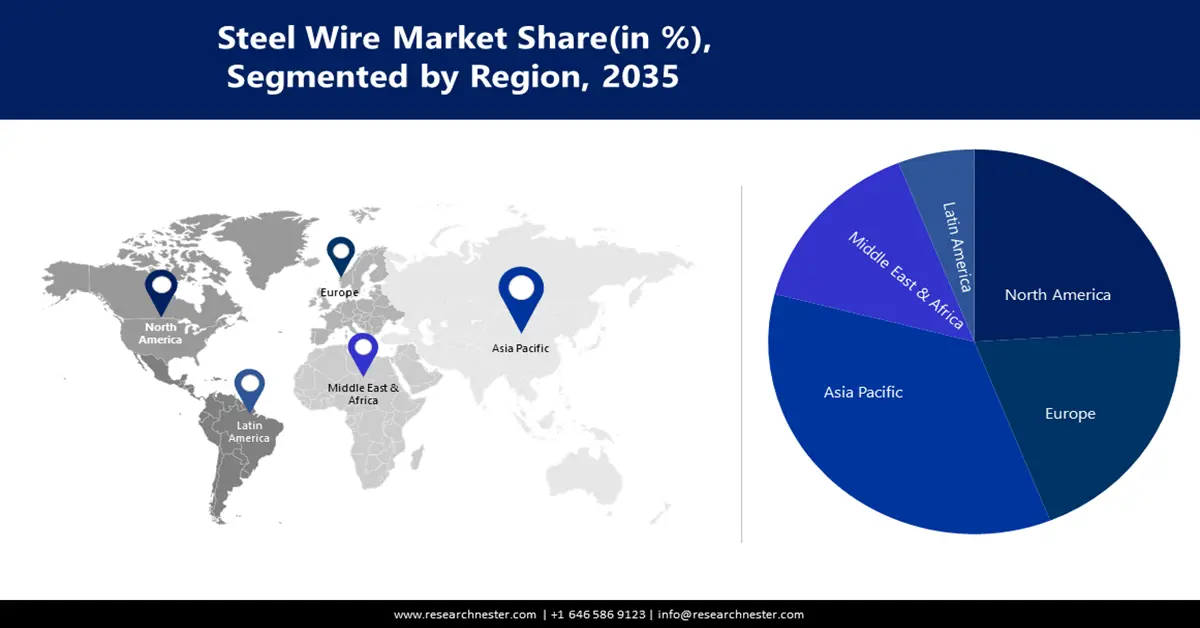

- Самый большой регион: Северная Америка.

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Китай, Индия, Япония, США, Германия.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Таиланд.

Last updated on : 10 September, 2025

Факторы роста и проблемы рынка нержавеющей стали:

Драйверы роста

Глобальный неэластичный спрос на сталь – одним из факторов, определяющих ценовую эластичность стали, является природа этого товара. Сталь относится к категории товаров первой необходимости, поскольку она необходима для производства и развития практически во всех секторах современной экономики. Следовательно, при колебаниях цен на сталь спрос на этот материал существенно не меняется. Это происходит везде, где сталь необходима для производства конечного продукта или используется в товарах или секторах, где альтернатив мало. С 1950 года общий объём производства нерафинированной стали во всём мире вырос со 190 миллионов тонн до более чем 1800 тонн в 2020 году.

Спрос в автомобильной промышленности – В обычном современном автомобиле сталь составляет более 50% от общего объема используемых материалов. Потребление и производство стали будут расти прямо пропорционально использованию стали в качестве сырья в автомобильной промышленности. Мировые продажи автомобилей выросли с 62 миллионов в 2020 году до более чем 67 миллионов в 2021 году. Это во многом связано с развитием автомобильной промышленности, которая потеряла значительную часть своей выручки в результате эпидемии.

Качество 100%-ной перерабатываемости – поскольку сталь на 100% пригодна для вторичной переработки, её можно многократно перерабатывать в тот же тип материала. Холодильник, дверь автомобиля или панель крыши – всё это можно изготовить из одной стальной балки. В Северной Америке ежегодно перерабатывается от 62 до 85 миллионов тонн стального лома в новые стальные изделия. За последние три десятилетия сталелитейная промышленность Северной Америки переработала более 1000 миллионов тонн стального лома в новую сталь.

Спрос на нержавеющую сталь в энергетике и других отраслях промышленности – Спрос на сталь существенно зависит от энергетического сектора. Сталь используется во многих энергетических процессах, включая строительство атомных электростанций, нефте- и газопроводов, а также ветряных турбин. Энергетическая отрасль продолжает расширяться по всему миру по мере развития энергетической инфраструктуры стран. Высоковольтная опора линии электропередачи обычно весит от 18 000 до 28 000 килограммов стали. Кроме того, сталь используется для производства упаковки, медицинских инструментов и кухонной посуды для создания качественной продукции.

Проблемы

Доступность материалов-заменителей. Материалы, которые можно использовать вместо стали в некоторых областях применения, называются материалами-заменителями. К ним относятся алюминий и дерево, а также композитные материалы, такие как углепластик и стеклопластик. В некоторых случаях, например, в автомобильной промышленности, алюминий или углеволокно могут использоваться для изготовления облегченных кузовных панелей. Другой пример — использование листов древесины или стекловолокна в строительстве.

Проблемы декарбонизации. Средний объём выбросов углекислого газа на тонну произведённой стали составил более 1,7 тонны, что составляет примерно одну десятую от общего объёма мировых выбросов. В связи с этим производители стали по всему миру сталкиваются с проблемами декарбонизации, одновременно находя более эффективные и экологичные способы производства.

Задержки и проблемы в цепочке поставок

Размер и прогноз рынка нержавеющей стали:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

5,1% |

|

Размер рынка базового года (2025) |

156,12 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

256,74 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка нержавеющей стали:

Тип

Мировой рынок нержавеющей стали сегментирован и проанализирован с точки зрения спроса и предложения по типам стали: аустенитная, ферритная, мартенситная, дуплексная и дисперсионно-сплавная. Из этих сегментов аустенитный занимает наибольшую долю рынка и, как ожидается, сохранит её до 2035 года. Это связано с тем, что аустенитная нержавеющая сталь составляет более 2/3 от общего объёма производства стали. Это обусловлено такими качествами, как отличная коррозионная стойкость, закалка холодным прессованием и стойкость к термической обработке.

Конечный пользователь

Мировой рынок изделий из нержавеющей стали также сегментирован и проанализирован с точки зрения спроса и предложения по конечным потребителям, включая автомобилестроение, строительство, энергетику и оборону. Среди этих сегментов, по прогнозам, строительный сегмент будет занимать наибольшую долю рынка и генерировать наибольшую выручку к 2035 году. Строительная и жилищная отрасли потребляют более половины всей производимой в мире стали. Учитывая рост высот зданий и постоянно растущий спрос на жильё по мере приближения населения планеты к 8 миллиардам, этот сегмент становится ключевым драйвером рынка.

Наш углубленный анализ мирового рынка включает следующие сегменты:

По типу |

|

По сериям |

|

Конечным пользователем |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка нержавеющей стали:

Обзор рынка Северной Америки

Прогнозируется, что к концу 2035 года североамериканский рынок нержавеющей стали, среди всех остальных регионов, займет наибольшую долю рынка благодаря росту производствасердечно-сосудистых устройств , увеличению расходов на здравоохранение и более широкому внедрению современных устройств. По данным Центров медицинского обслуживания Medicare и Medicaid США, расходы на здравоохранение в стране выросли на 9,7% и достигли 4,1 трлн долларов США в 2020 году, что составляет 12 350 долларов США на человека. Кроме того, ожидается, что расширение мощностей по производству холоднокатаной стали продолжит играть решающую роль в развитии рынка.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок нержавеющей стали в Азиатско-Тихоокеанском регионе значительно вырос благодаря значительной доле таких стран, как Китай и Индия. Спрос на строительство новых офисов и зданий также увеличился благодаря присутствию международных компаний в Азиатско-Тихоокеанском регионе. По мере роста потребительского спроса на электромобили с питанием от аккумуляторных батарей, автомобильная промышленность Китая переживает меняющиеся тенденции. Ожидается, что спрос на нержавеющую сталь будет расти по мере развития китайской автомобильной промышленности. Например, по оценкам Международной организации автопроизводителей (OICA), Китай производит почти 32,5% автомобилей в мире, что делает его крупнейшим производителем в мире. В 2021 году производство транспортных средств выросло на 3% — с 25 225 242 единиц в 2020 году до 2 60 82 220 единиц в 2021 году. По данным Национального совета по развитию (NDC), бюджет четвертого этапа Программы перспективного развития инфраструктуры, которая будет реализована в период с 2023 по 2024 год, предполагается в размере 180 млрд новых тайваньских долларов (6,47 млрд долларов США).

Участники рынка нержавеющей стали:

- China BaoWu Steel Group Corporation Limited

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- АрселорМиттал

- Ansteel Group Corporation Limited

- NIPPON STEEL CORPORATION

- Корпорация «Шаганг Групп»

- ПОСКО

- Группа HBIS

- China Jianlong Steel Industrial Co Ltd.

- Shougang Group Co., Ltd.

- Tata Steel Limited Company

Последние события

Tata Steel Limited - Tata Steel Group и Hardt Hyperloop официально подписали соглашение о поставке Zeremis Carbon Lite, стали с гарантированным сокращением углеродного следа до 100%, во время торжественной церемонии на выставке InnoTrans в Берлине.

ArcelorMittal - После успешного аудита, проведенного DNV Poland, который определил, что компания соответствует требованиям для получения сертификации по стандарту ResponsibleSteelTM, ArcelorMittal Poland получила аккредитацию ResponsibleSteelTM.

- Report ID: 4628

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Нержавеющая сталь Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.