Перспективы рынка солнечной инкапсуляции:

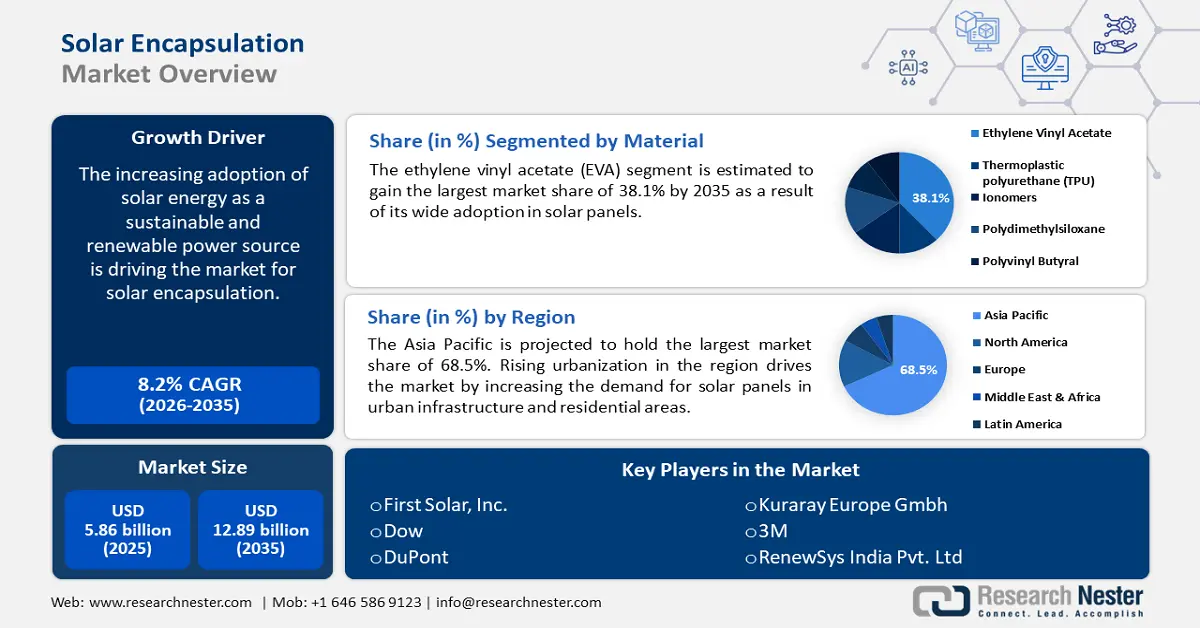

Объём рынка солнечной инкапсуляции в 2025 году превысил 5,86 млрд долларов США и, по прогнозам, достигнет 12,89 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста около 8,2% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка солнечной инкапсуляции оценивается в 6,29 млрд долларов США.

Растущее использование солнечной энергии в качестве устойчивого и возобновляемого источника энергии стимулирует развитие рынка инкапсуляции солнечных батарей. Международное энергетическое агентство (МЭА) сообщило, что в 2023 году ежегодный прирост мощностей возобновляемых источников энергии в мире увеличился почти на 50%, достигнув примерно 510 гигаватт (ГВт), что является самым высоким показателем роста за последние 20 лет. Поскольку правительства и организации по всему миру продвигают более чистые энергетические решения и стимулируют проекты в области солнечной энергетики, спрос на эффективные и долговечные солнечные панели растёт. Более того, достижения в области инкапсуляции, такие как разработка более прочных и эффективных материалов, также способствуют расширению рынка.

Ключ Солнечная инкапсуляция Сводка рыночной аналитики:

Региональные особенности:

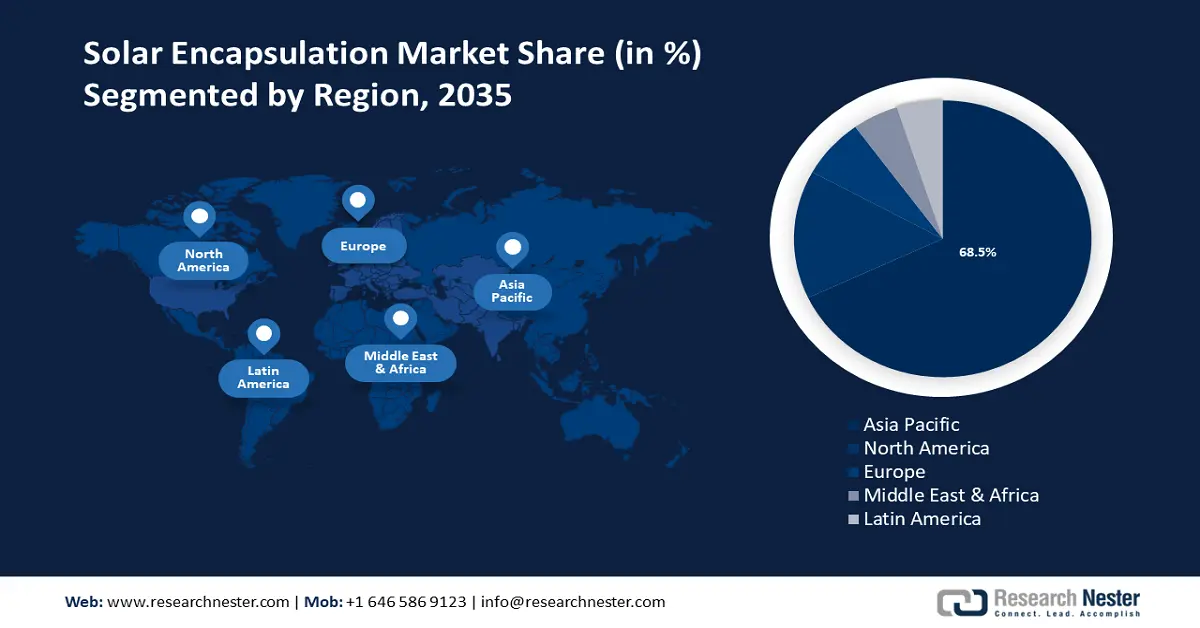

- К 2035 году доля рынка солнечной инкапсуляции в Азиатско-Тихоокеанском регионе составит около 68%, что обусловлено ростом урбанизации и увеличением спроса на солнечные панели.

Обзор сегмента:

- Прогнозируется, что к 2035 году доля этиленвинилацетата на рынке инкапсуляции солнечных батарей составит 38,10%, что обусловлено экономической эффективностью, долговечностью и широким распространением инкапсулянтов ЭВА в фотоэлектрических панелях.

- Ожидается, что сегмент кристаллического кремния на рынке инкапсуляции солнечных батарей будет демонстрировать значительный рост до 2035 года благодаря широкому внедрению технологии кристаллического кремния, особенно на развивающихся рынках и в крупномасштабных солнечных установках.

Основные тенденции роста:

- Рост расходов в строительной отрасли

- Рост производства автомобилей

Основные проблемы:

- Насыщение рынка

- Нарушение цепочки поставок

Ключевые игроки:First Solar, Inc., HANGZHOU FIRST APPLIED MATERIAL CO., LTD., Dow, DuPont, Cambiosolar, Kuraray Europe Gmbh, 3M, RenewSys India Pvt. Ltd.

Глобальный Солнечная инкапсуляция Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 5,86 млрд долларов США

- Объём рынка в 2026 году: 6,29 млрд долларов США

- Прогнозируемый объём рынка: 12,89 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 8,2% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 68 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Китай, США, Германия, Япония, Индия.

- Развивающиеся страны: Китай, Индия, Таиланд, Индонезия, Бразилия.

Last updated on : 17 September, 2025

Факторы роста и проблемы рынка солнечной инкапсуляции:

Драйверы роста

- Рост расходов в строительной отрасли . Многие новые строительные проекты соответствуют стандартам экологичного строительства и имеют сертификаты устойчивого развития, которые часто включают использование солнечных батарей. Методология оценки воздействия на окружающую среду (BREEAM) Научно-исследовательского института строительства (Building Research Institute) — это международно признанный показатель экологической устойчивости зданий. Около 1,5 миллиона зданий прошли сертификацию по BREEAM, и ещё 2,9 миллиона зарегистрированы для сертификации в 103 странах.

Более того, государственная политика, направленная на повышение энергоэффективности и использование возобновляемых источников энергии в строительных проектах, дополнительно стимулирует спрос на солнечные панели и их инкапсуляцию. В целом, растущие инвестиции в строительство и развитие инфраструктуры создают благоприятные условия для расширения рынка инкапсуляции солнечных батарей. - Растущее производство автомобилей . Автомобильная промышленность изучает возможность интеграции солнечных панелей в транспортные средства, например, в солнечные крыши или вспомогательные энергетические системы. Для обеспечения долговечности и производительности в этих областях требуются современные инкапсуляционные материалы. Более того, рост инвестиций в солнечные технологии, а также сотрудничество автомобильной и солнечной промышленности могут привести к разработке новых технологий инкапсуляции. Например, ведущий национальный поставщик возобновляемой энергии Pivot Energy с гордостью объявил о сотрудничестве с американским производителем электромобилей Rivian в области производства солнечной энергии общей мощностью 60 мегаватт (МВт постоянного тока).

Проблемы

- Насыщенность рынка. В регионах, где уже широко используется солнечная энергетика, количество новых установок может сократиться, что снизит спрос на дополнительные материалы для инкапсуляции. Высокая насыщенность рынка может привести к усилению конкуренции между производителями, снижению цен на материалы для инкапсуляции и снижению рентабельности.

- Сбои в цепочке поставок. Для производства инкапсуляционных материалов, таких как этиленвинилацетат (ЭВА) или специализированные смолы, требуется определённое сырье. Перебои с поставками этих материалов могут привести к их дефициту, что скажется на производственных графиках и росте затрат. Более того, стремясь устранить сбои в цепочке поставок, производители могут обратиться к альтернативным поставщикам или материалам, что может повлиять на качество и эксплуатационные характеристики инкапсуляционных продуктов.

Размер рынка солнечной инкапсуляции и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

8,2% |

|

Размер рынка базового года (2025) |

5,86 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

12,89 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка солнечной инкапсуляции:

Анализ сегмента материала

Ожидается, что сегмент этиленвинилацетата на рынке инкапсуляции солнечных батарей к 2035 году увеличит свою долю выручки до 38,1%. ЭВА является наиболее широко используемым инкапсулянтом в солнечных панелях. Почти 80% фотоэлектрических (PV) модулей инкапсулируются материалами ЭВА. Он обеспечивает защитный слой, который повышает долговечность и производительность солнечных элементов, защищая их от воздействия окружающей среды, таких как влага и УФ-излучение. Адгезионные свойства ЭВА обеспечивают прочное соединение солнечных элементов с защитным стеклом или подложкой, способствуя повышению эффективности и увеличению срока службы солнечных панелей. Кроме того, он относительно экономически эффективен по сравнению с другими инкапсуляционными материалами, что способствует росту и развитию рынка.

Анализ технологического сегмента

В течение прогнозируемого периода ожидается значительный среднегодовой темп роста сегмента кристаллического кремния на рынке инкапсуляции солнечных батарей. Технология кристаллического кремния, включая монокристаллические и поликристаллические солнечные панели, является наиболее распространённым типом солнечной технологии, используемым во всём мире. Это доминирование обеспечивает стабильный и высокий спрос на инкапсуляционные материалы для защиты этих панелей. По мере расширения внедрения технологии кристаллического кремния, особенно на развивающихся рынках и в крупномасштабных солнечных установках, растёт потребность в эффективных решениях для инкапсуляции.

Анализ сегмента конечного пользователя

Ожидается, что к концу 2035 года сегмент солнечных панелей, устанавливаемых на крышах зданий, займет существенную долю мирового рынка инкапсуляции солнечных батарей. Установка солнечных панелей на крышах становится всё более популярной в жилых и коммерческих зданиях, поскольку домовладельцы и компании стремятся снизить расходы на электроэнергию и углеродный след. Этот рост приводит к повышению спроса на солнечные панели и, следовательно, на материалы для инкапсуляции.

Наш углубленный анализ рынка солнечной инкапсуляции включает следующие сегменты:

Материал |

|

Технология |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка солнечной инкапсуляции:

Анализ рынка Азиатско-Тихоокеанского региона

К 2035 году доля промышленности Азиатско-Тихоокеанского региона, вероятно, будет доминировать, обеспечивая 68% выручки. Рост урбанизации в регионе стимулирует рынок, увеличивая спрос на солнечные панели для городской инфраструктуры и жилых районов. По данным Всемирного экономического форума, ожидается, что доля городского населения мира увеличится с 55% в 2022 году до 80% к 2050 году. Урбанизация способствует технологическому прогрессу и инновациям. По мере развития городов возникает потребность в более совершенных и эффективных солнечных технологиях, включая усовершенствованные инкапсуляционные материалы, способные выдерживать условия городской среды.

Китай находится в авангарде развития солнечных технологий. Инновации в области инкапсуляционных материалов, такие как улучшенные формулы этиленвинилацетата (ЭВА) и альтернативные материалы, обусловлены потребностью в более высокой эффективности и долговечности солнечных панелей.

Индия — одна из самых быстрорастущих стран, внедряющих солнечные панели. Правительство предоставляет различные стимулы, включая субсидии, налоговые льготы и благоприятную политику для развития солнечной энергетики. Эти стимулы стимулируют установку солнечных панелей и увеличивают потребность в высококачественных инкапсуляционных материалах.

Обзор рынка Северной Америки

Рынок инкапсуляции солнечных батарей в Северной Америке к 2035 году продемонстрирует значительную выручку благодаря росту числа солнечных электростанций – крупных систем солнечных фотоэлектрических панелей, обеспечивающих электроэнергией электросеть. Это может значительно увеличить рыночный спрос на инкапсуляцию солнечных батарей, поскольку она крайне важна для обеспечения структурной поддержки солнечных элементов в солнечных панелях.

В США рынок инкапсуляции солнечных батарей движим расширением солнечных парков и крупных солнечных электростанций, особенно в таких солнечных штатах, как Калифорния, Техас и Аризона. Для защиты от суровых условий окружающей среды растёт спрос на эффективные решения в области инкапсуляции. По данным Управления энергетической информации США, в 2023 году в стране насчитывалось более 5000 солнечных электростанций. В 2022 году они производили 3,4% электроэнергии страны.

Кроме того, правительство Канады ввело новые правила, направленные на развитие сектора возобновляемой энергетики, согласно которым к 2025 году вся электроэнергия, используемая в правительственных зданиях и на предприятиях, будет поступать из возобновляемых источников. Кроме того, инвестиции крупных компаний вносят значительный вклад в расширение рынка солнечной инкапсуляции.

Участники рынка солнечной инкапсуляции:

- STR Holdings, Inc.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- First Solar, Inc.

- Ханчжоуская первая прикладная материалотехническая компания.

- Доу

- Дюпон

- Камбиосолнечный

- Kuraray Europe Gmbh

- 3М

- RenewSys India Pvt. Ltd

Ключевые игроки рынка солнечной инкапсуляции играют решающую роль в развитии технологий солнечной инкапсуляции и стимулировании роста отрасли за счет инноваций, качества и широкого ассортимента продукции.

Последние события

- В мае 2023 года компания First Solar, Inc. объявила о приобретении шведского производственного стартапа Evolar AB с целью расширения разработки высокоэффективной тандемной фотоэлектрической технологии и намерена объединить опыт Evolar со своими текущими направлениями НИОКР.

- В мае 2023 года компания Dow объявила о добавлении DOWSIL PV в свою линейку силиконовых герметиков с целью производства передовых силиконовых материалов нового поколения, отвечающих требованиям клиентов и способствующих развитию более устойчивого мирового сообщества.

- Report ID: 6317

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Солнечная инкапсуляция Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.