Перспективы рынка строительства интеллектуальных автомагистралей:

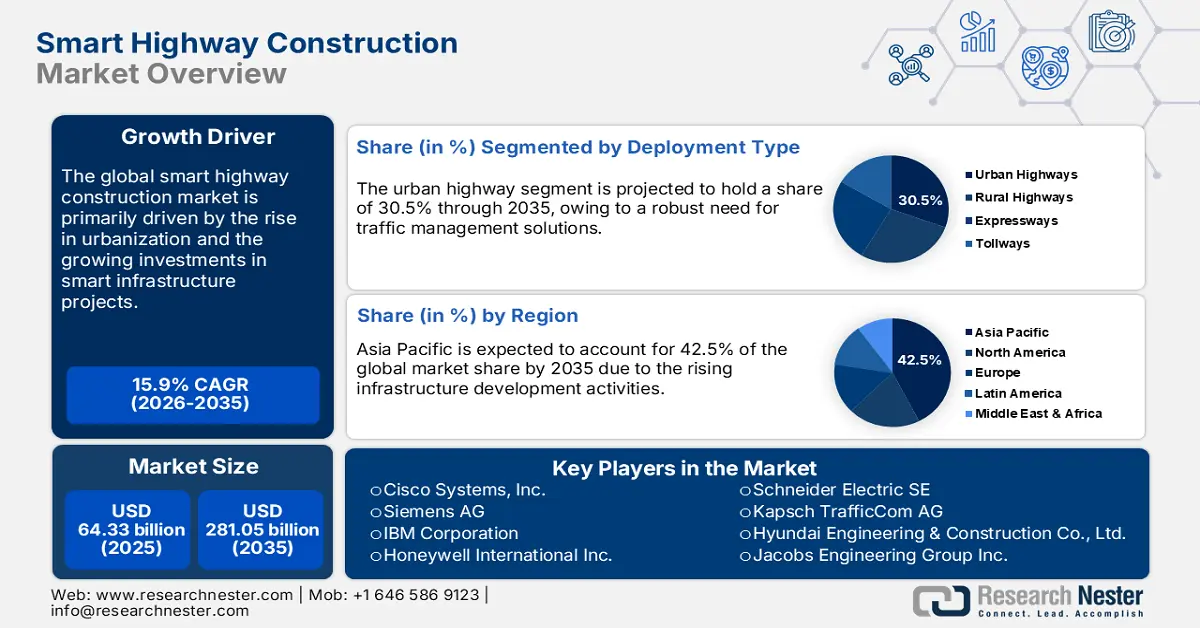

Объем рынка строительства интеллектуальных автомагистралей в 2025 году составил 64,33 млрд долларов США и, по оценкам, достигнет 281,05 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 15,9% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка строительства интеллектуальных автомагистралей оценивается в 74,55 млрд долларов США.

Производство технологий интеллектуального строительства автомагистралей зависит от стабильной цепочки поставок сырья и компонентов, таких как бетон, битум, сталь, датчики и радиолокационные системы. США, Германия, Китай и Япония лидируют по импорту и экспорту специализированных электронных блоков управления и полупроводниковых компонентов. В 2021 году экспорт трансграничных услуг из США превысил импорт, создав положительное сальдо торгового баланса в размере 247 млрд долларов США. Большинство крупных отраслей услуг продемонстрировали положительное сальдо в торговле с США, при этом наибольший профицит наблюдался в сфере профессиональных, финансовых, цифровых и электронных услуг. Это отражает высокий уровень торговли компонентами для интеллектуального строительства автомагистралей.

С другой стороны, Бюро статистики труда США прогнозирует, что индекс цен производителей на строительные ресурсы, относящиеся к системам автомагистралей, в частности, на готовые металлические конструкции и электрооборудование. В период с марта 2024 года по март 2025 года ИПЦ всех транспортных товаров и услуг снизился на 0,9%. Согласно ИПЦ, транспортный сектор внес 5,7% в рост стоимости всех товаров и услуг на 2,4%. Наибольший вклад в инфляцию внесло страхование автотранспортных средств, которое увеличилось на 7,5% в год и на которое пришлось 8,9% годового изменения стоимости всех товаров и услуг. Ожидается, что рост бюджетов государственных закупок будет стимулировать продажи технологий интеллектуального строительства автомагистралей в ближайшие годы.

Рынок строительства интеллектуальных автомагистралей: факторы роста и проблемы

Драйверы роста

- Быстрая урбанизация и рост плотности транспортных средств: Стремительный рост урбанизации отражает высокий рост плотности транспортных средств во всем мире. Рост числа зарегистрированных транспортных средств и городские пробки стимулируют значительные инвестиции в передовые системы управления дорожным движением. Государственные и частные организации налаживают стратегическое сотрудничество для внедрения инноваций в области строительства автомагистралей и систем оптимизации дорожного движения. Китай, Индия, Нигерия и Индонезия, где спрос на дороги превышает пропускную способность традиционной инфраструктуры, в ближайшие годы будут стимулировать продажи технологий интеллектуального строительства автомагистралей.

- Государственные инвестиции в интеллектуальную инфраструктуру: Ожидается, что рост государственного финансирования развития инфраструктуры станет катализатором инноваций и внедрения технологий строительства интеллектуальных автомагистралей. Правительства активно инвестируют в проекты по развитию интеллектуальной инфраструктуры по всему миру. Закон США об инвестициях в инфраструктуру и создании рабочих мест (IIJA) предусматривает выделение более 90 миллиардов долларов США на программы развития общественного транспорта в городских и сельских районах. Это свидетельствует о том, что инициативы государственного финансирования, вероятно, откроют возможности для получения высокой прибыли компаниями, занимающимися строительством интеллектуальных автомагистралей.

- Интеграция инфраструктуры зарядки электромобилей (ЭМ): растущее внедрение электромобилей существенно повлияло и стимулировало развитие умных автомагистралей с беспроводными и солнечными зарядными полосами. Правительства и частные компании изучают возможности динамической зарядки, чтобы электромобили могли заряжаться во время движения. Ожидается, что к 2025 году рынок электромобилей достигнет 5 миллионов, а на трехколесные электромобили будет приходиться 30% продаж. Правительство ожидает, что совокупный среднегодовой темп роста сегмента электромобилей с 2021 года составит 49%, и к 2030 году он превысит 17 миллионов единиц в год. Ориентируясь в основном на электрифицированный общественный и совместно используемый транспорт, планируется субсидировать 7262 электробуса, 160 000 трехколесных электромобилей, 30 461 легковой электромобиль с четырьмя колесами и 1,5 миллиона двухколесных электромобилей. В целом, по прогнозам, проникновение электромобилей в Индии к 2030 году увеличится в восемь раз по сравнению с нынешними 5%. Особое внимание уделяется разработке интеллектуальных магистралей, оборудованных для зарядки электромобилей, как ключевой части будущих дорожных проектов.

Инновации на рынке строительства интеллектуальных автомагистралей

Опалубка при строительстве умных автомагистралей обеспечивает временную опалубку для бетона, обеспечивая его правильную укладку, выравнивание и сохранение структурной целостности на тротуарах, мостах и участках со встроенными интеллектуальными датчиками. Опалубка обеспечивает долговечность нового асфальта, подкрепляемую технологиями зарядных полос для электромобилей, дорог с поддержкой Интернета вещей и дренажных систем, гарантируя качество, безопасность и производительность на всех современных автомагистралях.

Ведущие мировые экспортеры опалубки для бетонных строительных работ

Страна/регион | Стоимость экспорта (тыс. долл. США) | Количество (кг) |

Евросоюз | 189,149.72 | 116,084,000 |

Австрия | 150,726.31 | 94,653,100 |

Чешская Республика | 58,138.21 | 44,129,300 |

Германия | 49,220.80 | 29,536,100 |

Испания | 28,506.07 | 15,558,000 |

Словацкая Республика | 26,247.53 | 18,321,400 |

Италия | 16,157.57 | 7,122,290 |

Польша | 12,611.58 | 7,319,640 |

Нидерланды | 11,764.56 | 2,973,460 |

Босния и Герцеговина | 5,664.24 | 4,653,470 |

Дания | 4,238.30 | 1,894,260 |

Турция | 3,205.84 | 2,702,520 |

Украина | 3,074.68 | 2,606,790 |

Источник: WITS

Проблемы

- Пробелы в готовности инфраструктуры: Отсутствие базовой инфраструктуры, необходимой для систем интеллектуальных автомагистралей, препятствует росту доходов ключевых игроков на слаборазвитых рынках. Надежное электроснабжение, сети 5G и высокопроизводительные оптоволоконные кабели недоступны на рынках, чувствительных к цене. Это замедляет производство и коммерциализацию технологий строительства интеллектуальных автомагистралей в бедных регионах.

- Ограниченный доступ к государственным стимулам: Отсутствие налоговых льгот и налоговых стимулов для производителей технологий строительства интеллектуальных автомагистралей в странах с низким и средним уровнем дохода препятствует общему росту рынка. По данным Организации экономического сотрудничества и развития (ОЭСР), в ряде регионов с низким и средним уровнем дохода действуют стимулы для развития интеллектуального транспорта. Такая финансовая и бюджетная неопределенность удерживает компании от инвестиций в эти рынки, что сказывается на торговле технологиями строительства интеллектуальных автомагистралей.

Объем и прогноз рынка строительства интеллектуальных автомагистралей:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

15,9% |

|

Размер рынка базового года (2025) |

64,33 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

281,05 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка строительства интеллектуальных автомагистралей:

Анализ технологического сегмента

Ожидается, что к 2035 году сегмент интеллектуальных транспортных систем (ИТС) займет 28,9% рынка строительства интеллектуальных автомагистралей. Ожидается, что растущая интеграция адаптивных систем управления дорожным движением и технологий подключенных транспортных средств будет стимулировать продажи инновационных интеллектуальных транспортных решений. Внедрение технологии V2X (транспортное средство-все) также должно повысить общую эффективность ИТС. Министерство транспорта США заявляет, что решения ИТС играют жизненно важную роль в снижении загруженности дорог и улучшении показателей безопасности. Согласно текущему амбициозному сценарию, к 2050 году мировые выбросы CO2 от транспорта, как ожидается, увеличатся на 60%, что требует реализации текущих и заявленных стратегий смягчения последствий.

Анализ сегмента типа развертывания

Ожидается, что к 2035 году сегмент городских автомагистралей будет занимать 30,5% рынка строительства интеллектуальных автомагистралей. Растущие инициативы в области интеллектуальных городов и потребности в управлении городскими пробками стимулируют рост этого сегмента. Мегаполисы стимулируют высокий спрос на системы мониторинга и управления платой за проезд на основе искусственного интеллекта. В сентябре 2020 года Генеральная Ассамблея ООН приняла резолюцию «Повышение безопасности дорожного движения во всем мире», провозгласившую Десятилетие действий по обеспечению безопасности дорожного движения (2021–2030 годы), целью которого является предотвращение не менее 50% смертей и травм в результате дорожно-транспортных происшествий к этому году. Подобные предложения создают благоприятную среду для производителей решений для обеспечения безопасности городских автомагистралей.

Анализ сегмента модели обслуживания

Прогнозируется, что к 2035 году сегмент строительных услуг займет 28,9% рынка строительства интеллектуальных автомагистралей. Он охватывает масштабное развитие физической инфраструктуры, интеграцию систем и датчиков Интернета вещей в автомагистрали, решения для управления дорожным движением и возобновляемые источники энергии. Проектирование и инжиниринг, а также эксплуатация и техническое обслуживание также являются важными услугами. Однако на строительство приходится большая часть инвестиций и контрактов, поскольку строительные услуги в основном связаны с крупными инфраструктурными проектами, поддерживаемыми преимущественно государством, и участием частного сектора в разработке и строительстве автомагистралей нового поколения.

Наш углубленный анализ рынка строительства интеллектуальных автомагистралей включает следующие сегменты:

Сегмент | Подсегменты |

Технология |

|

Тип развертывания |

|

Модель обслуживания |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок строительства интеллектуальных автомагистралей — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

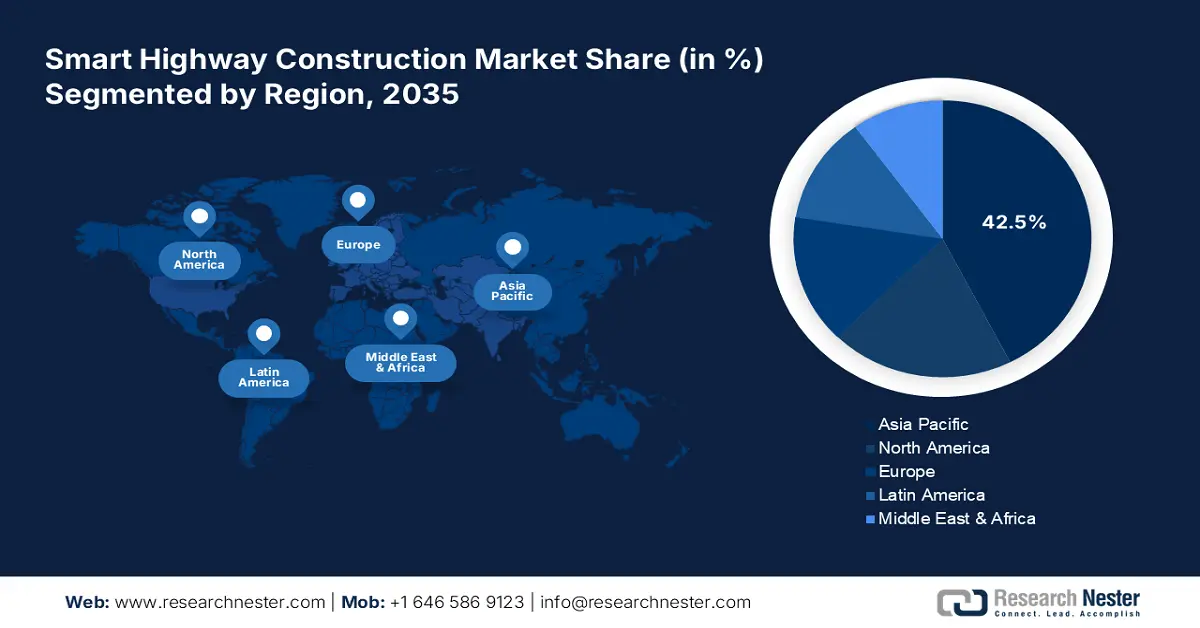

Ожидается, что доля рынка строительства интеллектуальных автомагистралей Азиатско-Тихоокеанского региона в мировом обороте к 2035 году составит 42,5%. Значительный рост объемов строительства и развития инфраструктуры, как ожидается, ускорит продажи решений для строительства интеллектуальных автомагистралей. Правительства вкладывают значительные средства в эти проекты, открывая перспективные возможности для получения прибыли производителям технологий строительства интеллектуальных автомагистралей. Китай и Индия являются привлекательными рынками для инвестиций ключевых игроков. Ожидается, что Япония и Южная Корея станут лидерами по продажам решений для строительства интеллектуальных автомагистралей в ближайшие годы.

Ожидается, что стремительный рост технологических инноваций и лидерство в производстве полупроводников и датчиков помогут Китаю увеличить продажи решений для строительства интеллектуальных автомагистралей. Согласно отчёту Министерства промышленности и информационных технологий Китая, сеть 5G в стране продолжает расширяться, охватывая все города, посёлки и более 90% деревень, обслуживаемых 3,84 млн базовых станций 5G, что составляет более 60% от общего числа в мире. Эта цифровая инфраструктура способствует реализации проектов интеллектуальных автомагистралей, включающих управление дорожным движением и мониторинг в режиме реального времени, а также беспилотные автомобили. Благодаря доступу к 5G развивающаяся сеть автомагистралей Китая будет способствовать повышению безопасности, эффективности и связности перевозок следующего поколения.

Обзор рынка Северной Америки

Ожидается, что к 2035 году доля североамериканского рынка строительства интеллектуальных автомагистралей в мировом обороте составит 20%. Значительные расходы на ИКТ и развитие дорожных технологий, как ожидается, будут стимулировать инновации в области строительства интеллектуальных автомагистралей. Наличие первопроходцев и ключевых производителей также способствует общему росту рынка. Доступность высокотехнологичных решений и стремление правительства оставаться лидером в технологическом развитии, несомненно, будут способствовать общему росту рынка в ближайшие годы.

Ожидается, что позитивные федеральные инициативы, направленные на улучшение инфраструктуры, будут стимулировать продажи технологий интеллектуального строительства автомагистралей в США. Федеральная комиссия по связи (FCC) недавно одобрила сделку, в рамках которой T-Mobile обязалась в течение шести лет обеспечить 5G-связью 99% американцев в нижнем и среднем диапазонах, включая 90% сельских жителей США за тот же период. Это способствует более широкому внедрению систем связи V2X для управления дорожным движением в режиме реального времени в стране. В целом, США являются самым прибыльным рынком для производителей технологий интеллектуального строительства автомагистралей.

Обзор европейского рынка

Ожидается, что европейский рынок строительства интеллектуальных автомагистралей будет занимать 15% мирового оборота к 2035 году. Развитие рынка обусловлено установленными ЕС целями устойчивого развития, стремлением к интеграции цифровой инфраструктуры и повышенным вниманием к сокращению заторов и выбросов. Многие правительства ЕС внедряют интеллектуальные транспортные системы, дороги с возобновляемыми источниками энергии и даже мониторинг дорожного покрытия с помощью устройств Интернета вещей. Особое внимание уделяется государственно-частному партнерству и финансированию в рамках Европейского зелёного соглашения для разработки интеллектуальных транспортных коридоров, которые могут использоваться для управления дорожным движением в режиме реального времени, повышения безопасности и обеспечения связности между различными приграничными секторами для грузовых и пассажирских перевозок.

Польша сделала развитие автомагистралей и дорожной инфраструктуры одним из главных приоритетов, инвестируя в транспорт. В период с 2014 по 2023 год, и по прогнозам до 2025 года, правительство инвестировало около 36,6 млрд долларов США в дорожную инфраструктуру, а также 17,5 млрд долларов США в железнодорожную инфраструктуру. Эти инвестиции поддерживают интеллектуальные решения, такие как спутниковая система взимания платы e-TOLL и Национальная система управления дорожным движением, запущенная в мае 2020 года при софинансировании со стороны ЕС в размере более 52 млн долларов США.

Ключевые игроки рынка строительства умных автомагистралей:

- Cisco Systems, Inc.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Сименс АГ

- Корпорация IBM

- Honeywell International Inc.

- Schneider Electric SE

- Kapsch TrafficCom AG

- Hyundai Engineering & Construction Co., Ltd.

- Jacobs Engineering Group Inc.

- L&T Строительство

- Группа Даунер

- Гамуда Берхад

- Альстом СА

- Группа Thales

- SK Telecom Co., Ltd.

- Larsen & Toubro Limited (L&T)

- LG CNS Co., Ltd.

- Кубические транспортные системы

- SWARCO

Рынок строительства интеллектуальных автомагистралей характеризуется присутствием крупных компаний и растущим появлением стартапов. Гиганты отрасли используют такие стратегии, как технологические инновации, запуск новых продуктов, партнёрства и сотрудничество, слияния и поглощения, а также региональная экспансия, для увеличения своей доли выручки. Ведущие компании сотрудничают с другими игроками для улучшения своего ассортимента продукции и расширения охвата рынка. Ожидается, что стратегии органического маркетинга удвоят выручку участников рынка строительства интеллектуальных автомагистралей в ближайшие годы.

Последние события

- В июне 2024 года компания Siemens AG объявила об обновлении своего флагманского программного обеспечения для интеллектуального управления дорожным движением Sitraffic Concert. Это решение, интегрированное с предиктивными алгоритмами на базе искусственного интеллекта, обеспечивает эффективное управление дорожным движением.

- В марте 2024 года компания Cisco Systems запустила платформу управления Интернетом вещей SmartRoad — интегрированный программный пакет, предназначенный для оптимизации инфраструктуры интеллектуальных автомагистралей. Этот продукт привёл к росту выручки в сегменте инфраструктурных решений на 12,4% в первом квартале 2024 года.

- Report ID: 7742

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Строительство умных автомагистралей Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом