Перспективы рынка устройств для лечения апноэ во сне:

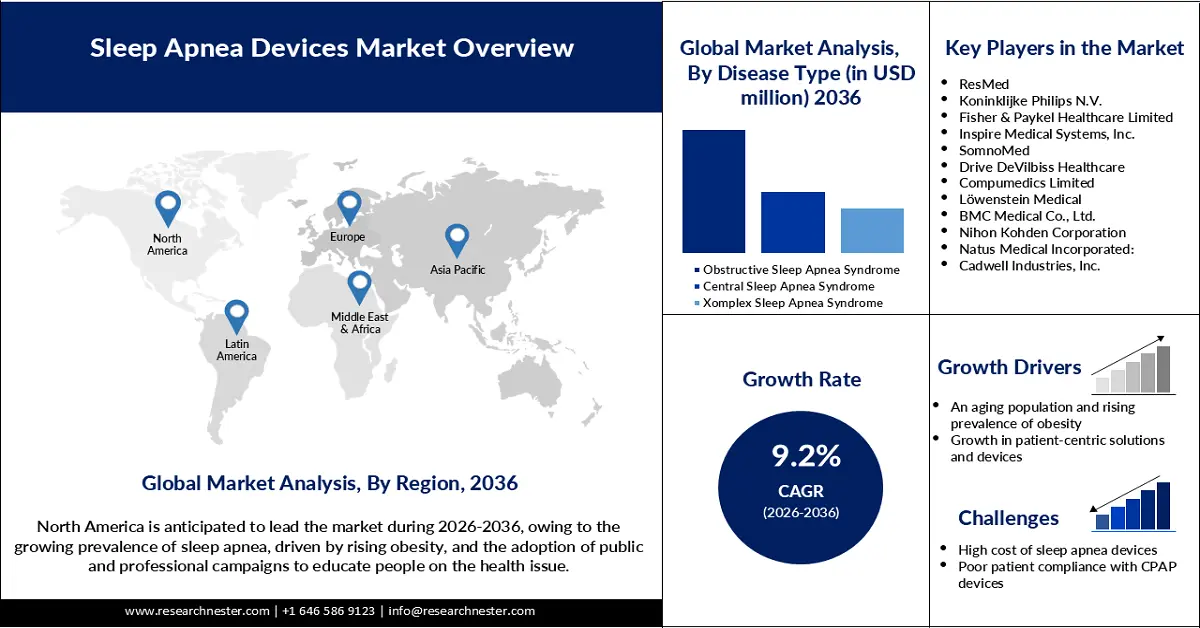

Объем рынка устройств для лечения апноэ во сне в 2025 году оценивался в 8,9 млрд долларов США и, как ожидается, достигнет 21,4 млрд долларов США к концу 2036 года, что соответствует среднегодовому темпу роста 9,2% в прогнозируемый период, то есть с 2026 по 2036 год. В 2026 году объем рынка устройств для лечения апноэ во сне оценивается в 9,7 млрд долларов США.

Рост распространенности апноэ сна во всем мире, обусловленный такими факторами, как ожирение, старение населения, сопутствующие заболевания и другими, как ожидается, будет способствовать росту рынка. По данным Национальных институтов здравоохранения (NIH) за апрель 2025 года, распространенность синдрома обструктивного апноэ сна (ОАС) среди взрослых составляет от 9% до 38%. В связи с ростом распространенности апноэ сна, спрос на устройства для лечения апноэ сна, такие как СИПАП-аппараты, бипап-аппараты, MAD-аппараты и TRD-аппараты, вероятно, увеличится в ближайшие годы. Больницы и другие медицинские учреждения уделяют особое внимание внедрению современных устройств для лечения апноэ сна, чтобы удовлетворить растущее число пациентов.

Постоянные инновации в отрасли приводят к разработке всё более компактных и удобных в использовании устройств для лечения апноэ сна. Результаты лечения пациентов начали улучшаться благодаря таким функциям, как автоматическая регулировка давления, подогрев и увлажнение, а также другим, реализованным в новых устройствах для лечения апноэ сна. В марте 2024 года компания ResMed выпустила AirFit F40 – полнолицевую ультракомпактную маску, обеспечивающую комфорт, характерный для масок меньшего размера, и одновременно способствующую повышению уровня приверженности к терапии апноэ сна. Устройство оснащено такими функциями, как персональный помощник по терапии и функция регистрации пациентов, разработанными для предоставления персонализированной помощи пользователям PAP.

Ключ Устройства для лечения апноэ во сне Сводка рыночной аналитики:

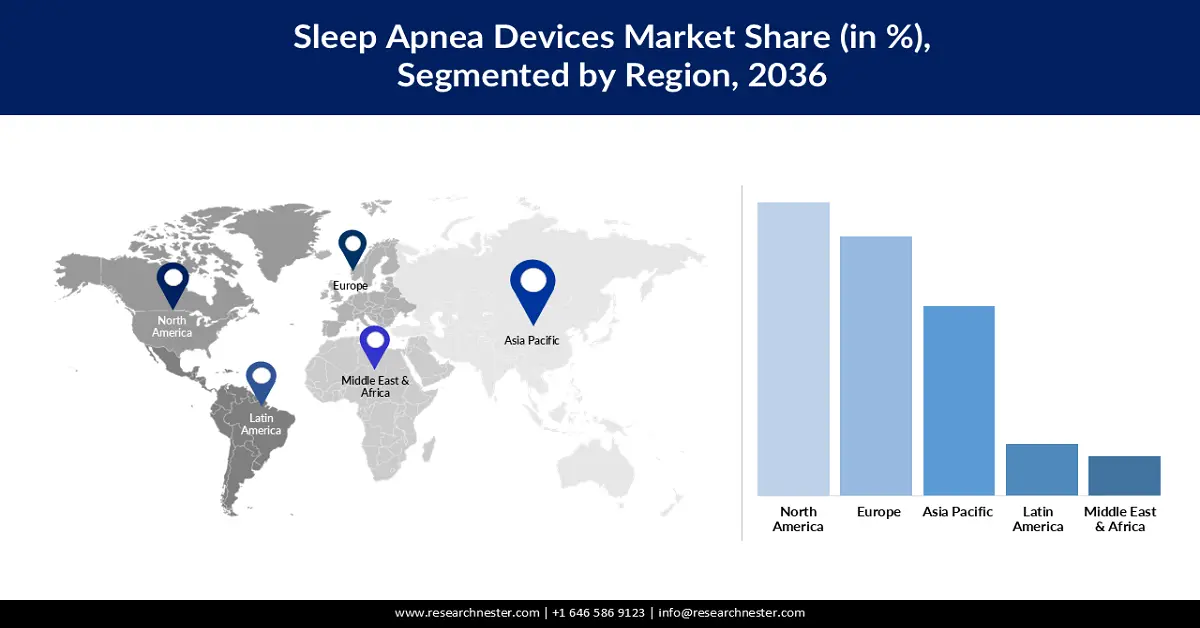

Ожидается, что на Азиатско-Тихоокеанский регион придется наибольшая доля рынка устройств для лечения апноэ во сне — 33,1% в течение всего прогнозируемого периода.

Прогнозируется, что в течение анализируемого периода Северная Америка получит существенный доход от этого сектора.

Прогнозируется, что к концу 2034 года маски для лечения апноэ во сне займут самую большую долю рынка устройств для лечения апноэ во сне — 50,5%.

Ожидается, что сегмент услуг по уходу на дому будет лидировать среди конечных пользователей в течение оцениваемого периода времени .

Основные тенденции роста

- Инновации в технологиях для сопутствующих устройств

- Увеличение доступа и расходов на здравоохранение

Ключевые игроки

- Philips Respironics, BMC Medical Co. Ltd., Curative Medical Inc., SOMNOmedics GmbH, Itamar Medical Ltd., Nihon Kohden Corporation, ResMed Inc., Natus Medical Incorporated, Invacare Corporation, Compumedics Limited., Signifier Medical Technologies Limited.

Глобальный Устройства для лечения апноэ во сне Рынок Прогноз и региональный обзор:

- Объем рынка в 2024 году: 6,33 млрд долларов США

- Объем рынка в 2025 году: 6,69 млрд долларов США

- Прогнозируемый размер рынка: 12,11 млрд долларов США к 2034 году.

- Прогнозы роста: среднегодовой темп роста 6,7% (2025-2034)

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 33,1% к 2034 году)

- Самый быстрорастущий регион: Северная Америка

Last updated on : 29 September, 2025

Рынок устройств для лечения апноэ во сне: факторы роста и проблемы

Драйверы роста

- Старение населения и рост распространенности ожирения: в связи со старением населения, вероятно, возрастет спрос на устройства для лечения апноэ сна, поскольку более высокая распространенность апноэ сна отмечается среди пожилых людей. Согласно отчету ВОЗ, ожидается, что число людей в возрасте 60 лет и старше к 2030 году вырастет до 1,4 миллиарда человек с 1,1 миллиарда в 2023 году. Наряду со старением населения, люди с ожирением подвергаются высокому риску страдать от апноэ сна. Согласно отчету Всемирной федерации по борьбе с ожирением, ожидается, что к 2030 году 1,13 миллиарда человек будут жить с ожирением. Таким образом, рост распространенности ожирения во всем мире, как ожидается, ускорит спрос на устройства для лечения апноэ сна.

- Рост числа пациентоориентированных решений и устройств: Ожидается рост спроса на носимые, подключенные и портативные устройства для лечения апноэ сна в связи с растущей доступностью пациентоориентированных решений и устройств, учитывающих потребности и комфорт пользователей. Компании также инвестируют в разработку рассматриваемых типов пациентоориентированных устройств для лечения апноэ сна. Согласно отчету Американской академии медицины сна, опубликованному в сентябре 2024 года, компания Huxley Medical получила одобрение FDA на SANSA в июле 2024 года. SANSA — это нагрудный диагностический пластырь для апноэ сна, обеспечивающий комфортные и персонализированные терапевтические и диагностические возможности для лечения апноэ сна.

- Повышение осведомленности и ранняя диагностика: Растущая осведомленность о последствиях апноэ сна для здоровья побуждает людей к более ранней диагностике. Регулирующие органы по всему миру предприняли ряд инициатив, включая планы по организации соответствующих программ и внедрению соответствующих политик, для повышения осведомленности об апноэ сна. В марте 2024 года несколько глобальных игроков на рынке апноэ сна инициировали Французскую федерацию ассоциаций и друзей пациентов с ограниченными возможностями дыхания. Кампания направлена на повышение осведомленности об апноэ сна среди населения и министерств здравоохранения на всех континентах, снижение стигматизации, связанной с этой проблемой здравоохранения, и создание глобального альянса, охватывающего соответствующие заинтересованные стороны. Продвижение проблемы здравоохранения, вероятно, повлияет на рост закупок устройств для ранней диагностики апноэ сна.

Проблемы

- Высокая стоимость устройств для лечения апноэ сна: Устройства для лечения апноэ сна являются дорогостоящими в большинстве стран из-за высокой стоимости передовых технологий, дорогостоящих аксессуаров, квалифицированной рабочей силы и научно-исследовательских работ, необходимых на этапе разработки. Это снижает доступность устройств для лечения апноэ сна в странах с низким уровнем дохода. Высокая стоимость производства устройств для лечения апноэ сна обуславливает необходимость значительных первоначальных инвестиций в создание соответствующих предприятий. Это препятствует выходу новых игроков на рынок и сдерживает его общий рост.

- Недостаточная приверженность пациентов к использованию аппаратов постоянного положительного давления в дыхательных путях (СИПАП): Пациенты, использующие СИПАП, не могут соблюдать режим СИПАП, что снижает общую эффективность лечения, включающего использование аппаратов для лечения апноэ во сне. Пациенты часто испытывают стресс и дискомфорт при использовании некоторых аппаратов для лечения апноэ во сне. Аппараты СИПАП часто оказываются неэффективными из-за неправильного обращения. Также встречаются случаи отказа аппаратов из-за недостаточного технического обслуживания. Низкая совместимость аппаратов СИПАП — ещё один фактор, сдерживающий рост рынка.

Объем и прогноз рынка устройств для лечения апноэ во сне:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2036 |

|

CAGR |

9,2% |

|

Размер рынка базового года (2025) |

8,9 млрд долларов США |

|

Прогнозируемый размер рынка на год (2036) |

21,4 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка устройств для лечения апноэ во сне:

Анализ сегмента продукта

Ожидается, что к концу 2036 года сегмент терапевтических устройств займет значительную долю рынка – 76,2%. Это обусловлено растущей осведомлённостью о последствиях апноэ сна для здоровья, что побуждает людей обращаться за ранней диагностикой и лечением. Компании также инвестируют в повышение доступности терапевтических устройств для лечения апноэ сна, включая PAP-аппараты, оральные, назальные и другие. Например, в октябре 2023 года компания Fisher & Paykel Healthcare Corporation выпустила маску F&P Solo в Австралии и Новой Зеландии. Это изделие стало первой в мире назальной маской с подушечкой, упростив процесс подготовки к лечению апноэ сна.

Анализ сегментации возрастных групп

К концу 2036 года возрастная группа от 40 до 60 лет, вероятно, приобретет значительную долю в связи с более высокой распространенностью апноэ сна. Люди этой возрастной категории также подвержены ожирению. Как сообщается в отчете Национального центра статистики здравоохранения за 2024 год, распространенность ожирения была выше среди взрослых в возрасте от 40 до 59 лет с августа 2021 года по август 2023 года по сравнению с людьми в возрасте от 20 до 39 лет и старше 60 лет. Эти факты свидетельствуют о том, что люди в этой возрастной категории в высокой степени подвержены апноэ сна из-за ожирения.

Анализ сегмента конечного использования

Ожидается, что сегмент услуг по уходу на дому продемонстрирует значительный рост, достигнув 54,2% к концу 2036 года в связи с растущим спросом пациентов на персонализированные варианты лечения. Постоянный выпуск портативных, подключенных и носимых устройств для лечения апноэ сна также влияет на доминирование сегмента услуг по уходу на дому, позволяя пользователям лечить апноэ сна у себя дома. Стремление правительств, даже в развивающихся странах, ускорить проникновение цифрового здравоохранения также способствует использованию устройств для лечения апноэ сна в услугах по уходу на дому. Как сообщало Бюро пресс-информации в январе 2025 года, благодаря запуску таких кампаний, как Цифровая миссия Аюшман Бхарат (ABDM) и Программа стимулирования цифрового здравоохранения (DHIS), ожидается, что правительство заставит сектор здравоохранения пройти радикальную цифровую трансформацию.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегменты | Подсегменты |

Продукт |

|

Возрастная группа |

|

Тип заболевания |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок устройств для лечения апноэ во сне — региональный анализ

Обзор рынка Северной Америки

Ожидается, что к концу 2036 года доля североамериканского рынка устройств для лечения апноэ сна достигнет 46,7% благодаря присутствию ведущих компаний и растущей распространенности апноэ сна, особенно среди женщин-спортсменок. Согласно данным Американского колледжа кардиологии, опубликованным в июне 2025 года, апноэ сна, вероятно, станет более распространенным среди молодых женщин-спортсменок, проходящих более высокий уровень тренировок, затронув в общей сложности около 18 миллионов человек. В регионе также проводятся общественные и профессиональные кампании по информированию населения о проблеме здоровья, что способствует повышению привлекательности устройств для лечения апноэ сна.

Ожидается, что рынок устройств для лечения апноэ сна в США будет демонстрировать быстрый среднегодовой темп роста в течение прогнозируемого периода благодаря непрерывной разработке интеллектуальных устройств для лечения апноэ сна. Американские компании являются движущей силой разработки интеллектуальных устройств для лечения апноэ сна. Также реализуются стратегические государственно-частные партнерства для развития методов лечения апноэ сна. Например, в июне 2025 года больница общего профиля Тампы сообщила о сотрудничестве с Медицинским колледжем Морсани при Медицинском центре USF Health для участия в запуске терапии Inspire V, разработанной компанией Inspire Medical Systems. Inspire V — это нейростимуляционный аппарат нового поколения, используемый для лечения апноэ сна.

Инициативы по исследованию апноэ во сне Национального института сердца, легких и крови США по состоянию на январь 2025 г.

Исследовательские инициативы | Результаты исследования |

Поддержка исследования долгосрочной эффективности положительного давления при апноэ (APPLES) | Открытие СИПАП-терапии как эффективного метода лечения апноэ во сне и утверждение СИПАП-терапии как ведущего метода лечения |

Партнерство с Национальным институтом диабета, заболеваний органов пищеварения и почек | Открытие факта, что 80% населения с ожирением и диабетом 2 типа подвержены апноэ во сне, и возможность снижения веса для уменьшения апноэ во сне |

Финансирование исследования аденотонзиллэктомии у детей (CHAT) | Осведомленность о потенциале операции на миндаликах для улучшения сна, определенных моделей поведения и общего качества жизни |

Источник: Национальные институты здравоохранения

Прогнозируется, что рынок Канады будет испытывать устойчивый рост с высоким среднегодовым темпом роста в период с 2036 по 2036 год в результате повышения уязвимости молодых людей с ожирением к апноэ во сне. По данным Статистического управления Канады от марта 2024 года, в 2022 году в Канаде 25% взрослых в возрасте от 18 до 34 лет страдали ожирением. Кроме того, распространенность ожирения среди людей в возрасте от 50 до 64 лет достигла пика в 35%. Таким образом, спрос на устройства для лечения апноэ во сне, вероятно, будет расти по мере роста распространенности ожирения. Растущая популярность носимых медицинских устройств расширяет сферу их более широкого использования.

Обзор европейского рынка

Ожидается, что к концу 2036 года европейский рынок устройств для лечения апноэ сна будет занимать значительную долю выручки благодаря благоприятным государственным инициативам, повышающим осведомленность о серьезности этой проблемы со здоровьем и методах ее лечения. Например, в марте 2025 года Европейское общество исследований сна объявило о своем участии в организации программы «Месяц осведомленности о сне». Организация также представила свой план по продвижению гигиены сна среди подростков и детей, что способствует увеличению спроса на устройства для лечения апноэ сна. Рост ожирения в Европе является еще одним фактором, влияющим на резкий рост потребности в устройствах для лечения апноэ сна. По данным Европейской комиссии, опубликованным в июле 2024 года, в 2022 году около 50,6% населения региона в возрасте 16 лет и старше имели избыточный вес и ожирение.

Рынок устройств для диагностики апноэ сна в Великобритании , как ожидается, продемонстрирует устойчивый среднегодовой темп роста в течение прогнозируемого периода в результате быстрого распространения факторов риска, таких как старение населения и рост уровня ожирения. По данным Национальной службы здравоохранения, в феврале 2023 года, по прогнозам, каждый четвертый взрослый и каждый пятый ребенок в возрасте от 10 до 11 лет будут жить с ожирением. Что касается быстрого развития, рынок в Великобритании растет. В мае 2023 года компания Acurable объявила о своем плане по запуску в США устройства AcuPebble для диагностики синдрома обструктивного апноэ сна после успешного внедрения в Европе. Национальная служба здравоохранения Великобритании (NHS) использовала усовершенствованное устройство для диагностики апноэ сна, что позволило более раннее выявлять, быстрее лечить и улучшать контроль апноэ сна.

Прогнозируется, что рынок устройств для лечения апноэ сна в Германии будет стремительно расти в течение всего прогнозируемого периода благодаря стремительному распространению систем нейростимуляции. Этот рост обусловлен поставками устройств для лечения апноэ сна различными отечественными и зарубежными компаниями. Например, в сентябре 2023 года компания Nyxoah инициировала сотрудничество с ResMed Germany с целью расширения рынка системы Genio. Организации тесно сотрудничали в целях повышения осведомленности о синдроме обструктивного апноэ сна и проникновения терапии в Германию, привлекая пациентов, резистентных к СИПАП-терапии. Ожидается, что развитая инфраструктура здравоохранения по всей стране будет способствовать повышению доступности устройств для лечения апноэ сна.

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2036 года рынок устройств для лечения апноэ сна в Азиатско-Тихоокеанском регионе приобретет значительную долю выручки в связи с демографическими изменениями, включая старение населения, рост осведомлённости о нарушениях сна и рост числа случаев ожирения, особенно в таких странах, как Китай и Австралия. Государственная поддержка развития инфраструктуры здравоохранения также, вероятно, ускорит внедрение устройств для лечения апноэ сна. Согласно отчёту Австралийского института здравоохранения и социального обеспечения, опубликованному в ноябре 2024 года, правительство привлекло 178,7 млрд долларов США на развитие инфраструктуры здравоохранения.

Китайская Народная Республика является вторым по величине рынком медицинских устройств в мире, согласно отчету Международной торговой администрации. Импорт медицинских устройств в Китай, включая устройства для лечения апноэ во сне, в 2021 году составил 5,62 млрд долларов США и, как ожидается, достигнет 160 млрд долларов США к концу 2038 года. Прогнозируется, что рынок в Китае будет испытывать быстрый рост в период между 2026 и 2036 годами, при этом рост нездорового образа жизни людей приведет к нарушениям сна среди молодых людей. В результате спрос на устройства для лечения апноэ во сне может увеличиться среди молодых людей в связи с ростом осознания проблемы апноэ во сне среди них. Разработка устройств для лечения апноэ во сне со встроенным ИИ также ведется в Китае, что стимулирует технологический рост рынка. Например, в апреле 2025 года RingConn представила RingConn Gen 2. Устройство имеет встроенный ИИ и достаточно способно отслеживать режимы сна и синхронизироваться с интуитивно понятным приложением, которое позволяет контролировать апноэ во сне.

Рынок устройств для лечения апноэ сна в Индии , как ожидается, будет расти быстрыми темпами в течение прогнозируемого периода в связи с наличием большого количества пациентов, страдающих от ОАС. Прогнозируется, что 82% мужчин и 92% женщин в Индии страдают от недиагностированного тяжелого апноэ сна, что указывает на рост использования устройств для лечения апноэ сна в терапевтических целях. Ожидается, что растущая распространенность сопутствующих заболеваний, включая диабет 2 типа, ожирение, сердечно-сосудистые заболевания, рак и другие, увеличит риск апноэ сна, влияя на растущий спрос на устройства для лечения апноэ сна. Более того, ожидается, что рост инвестиций государственного и частного секторов в улучшение инфраструктуры здравоохранения и увеличение импорта медицинских устройств, включая устройства для лечения апноэ сна, будут способствовать росту рынка в будущем. Например, согласно отчетам ITA, экспорт медицинских устройств из США в Индию вырос почти на 66,3% в финансовом году 2024, достигнув 1,45 млрд долларов США.

Участники рынка устройств для лечения апноэ во сне:

- РесМед

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Koninklijke Philips NV

- Fisher & Paykel Healthcare Limited

- Inspire Medical Systems, Inc.

- СомноМед

- Drive DeVilbiss Healthcare

- Компьюмедикс Лимитед

- Левенштейн Медикал

- BMC Medical Co., Ltd.

- Корпорация Нихон Кодэн

- Natus Medical Incorporated:

- Cadwell Industries, Inc.

- Медицинская корпорация Бребон

- Медтроник

- ЛиваНова ПЛС

На рынке наблюдается высокая конкуренция, и ожидается, что она сохранится в ближайшем будущем. Доля выручки на мировом рынке устройств для лечения апноэ сна сильно распределена, что делает отрасль крайне фрагментированной. В результате увеличивается количество новых участников. Инновации в разработке продуктов являются общей областью внимания всех крупных и малых игроков, связанных с этим рынком. Ключевые игроки рынка не только проводят исследования и разработки самостоятельно, но и пользуются помощью профессиональных организаций, включая отраслевых экспертов и научно-исследовательские институты, для продвижения устройств для лечения апноэ сна.

Ниже представлен список ключевых игроков, доминирующих на мировом рынке устройств для лечения апноэ во сне:

Последние события

- В сентябре 2025 года компания Samsung представила функцию Sleep Apnea2 в своей новой серии Galaxy Watch8, предназначенной для пользователей старше 22 лет. Продукт был выпущен в июле 2025 года и обладает функциями, улучшающими отслеживание и коучинг сна.

- В апреле 2025 года компания ResMed объявила о доступности NightOwl в США. Устройство одобрено FDA и предлагает поставщикам медицинских услуг упрощенный, надлежащий и эффективный способ диагностики синдрома обструктивного апноэ сна.

- В сентябре 2024 года компания ResMed выпустила AirTouch N30i. Это назальная маска с трубкой для СИПАП-терапии, разработанная для обеспечения естественного и комфортного сна у пациентов, страдающих апноэ во сне.

- Report ID: 183

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Устройства для лечения апноэ во сне Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.